Можно ли учесть расходы, если к авансовому отчету приложен чек ККТ без QR-кода?

Расходы принимаются к учету при наличии приложенных к авансовому отчету документов, подтверждающих произведенные расходы. Оправдательные документы должны быть оформлены надлежащим образом.

Требования к документам, подтверждающим подотчетные расходы

Организация вправе учесть подотчетные расходы при наличии авансового отчета работника, к которому должны быть приложены документы, оформленные надлежащим образом.

Если расчеты были произведены с применением ККТ, оправдательные документы должны быть сформированы в соответствии с положениями Федерального закона от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации», (далее – Закон № 54-ФЗ) (письмо Минфина России от 22.01.2020 № 03-03-06/1/3298).

Если расходы подтверждены чеком ККТ, то он должен содержать все обязательные реквизиты, перечисленные в части 1 статьи 4.7 Закона № 54-ФЗ. К ним относятся, в частности:

Эти реквизиты являются обязательными как для кассового чека, так и бланка строгой отчетности.

Когда документы, которые приложили к авансовому отчету, оформлены с нарушениями, например, не содержат обязательных реквизитов, то расходы по такому авансовому отчету нельзя учесть по налогу на прибыль.

Поскольку в таком случае Минфин не считает эти расходы документально подтвержденными (письма Минфина России от 28.01.2020 № 03-03-06/3/4915, от 14.10.2019 № 03-03-06/1/78500).

QR-код – обязательный реквизит чека ККТ

QR-код является обязательным реквизитом чека ККТ и БСО (п. 1 ст. 4.7 Закона № 54-ФЗ).

Позиция чиновников такова, что если в чеке нет QR-кода, то расходы являются неподтвержденными.

Следовательно, если к авансовому отчету приложен кассовый чек без QR-кода, то расходы по этому чеку нельзя учесть по налогу на прибыль.

Например, для подтверждения расходов на проезд и вычета НДС необходим билет и чек ККТ.

При этом билет может выдаваться покупателю без «классического» чека.

В этом случае клиент должен иметь возможность самостоятельно считать QR-код и скачать кассовый чек на телефон или компьютер через информационный сервис или мобильное приложение.

В таком случае этот чек приравнивается к обычному чеку, поэтому работник вправе распечатать его и предъявить работодателю для подтверждения своих расходов на командировку.

Если же по какой-либо причине печать QR-кода невозможна, то в бланк проездного билета должны быть включены 6 реквизитов кассового чека.

Такой вывод сделала ФНС в своей информации от 15.05.2020 «Налоговая политика и практика: как учесть расходы на транспорт для получения вычета по НДС на командировки сотрудников».

Учет расходов по чеку ККТ без QR-кода приведет к спорам с налоговиками

Если организация учтет расходы по чеку ККТ без QR-кода, ей не следует забывать о возможных претензиях налоговиков.

В защиту позиции организации можно в таком случае привести следующие аргументы.

В ряде случаев организации могут быть либо полностью освобождены от применения ККТ, либо вправе не использовать ее.

Расходы учитываются по налогу на прибыль организаций, если подтверждающие документы не только оформлены в соответствии с законодательством РФ, но из этих документов четко и определенно видно, какие расходы были произведены (письмо Минфина России от 05.12.2019 № 03-03-06/2/94579).

Сам же кассовый чек только подтверждает факт расчетов, но не является документом, который обосновывает экономическую целесообразность факта хозяйственной деятельности.

А ошибки в первичных учетных документах, которые не препятствуют идентифицировать продавца, покупателя, наименование товаров, их стоимость и другие обстоятельства, не являются основанием для отказа в принятии соответствующих расходов по налогу на прибыль.

К таким выводам приходили представители Минфина в письмах от 26.11.2019 № 03-03-06/1/91715, от 13.04.2016 N 03-07-11/21095.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

электронное издание

100 БУХГАЛТЕРСКИХ ВОПРОСОВ И ОТВЕТОВ ЭКСПЕРТОВ

Полезное издание с вопросами ваших коллег и подробными ответами

наших экспертов. Не совершайте чужих ошибок в своей работе!

Свежий выпуск издания доступен подписчикам бератора бесплатно.

Нефискальный чек: что это такое?

nefiskalnyy_chek_chto_eto_takoe.jpg

Похожие публикации

Получение чека после совершения покупки уже давно стало общепринятой нормой. Причем настолько привычной, что порой мы даже не задумываемся над тем, какой документ мы получаем от продавца, и подтверждает ли полученный чек факт приобретения или продажи товара.

В сегодняшней статье мы разберем понятия фискальный и нефискальный чек, расскажем об отличительных особенностях нефискального чека и выясним, можно ли принять к учету нефискальный чек в качестве документа, подтверждающего сделку купли-продажи.

Фискальный и нефискальный чек: разница, понятия, особенности

Фискальный и нефискальный чеки различаются не только визуально, но и по документальному статусу.

Нефискальный чек – это распечатанная на бумажном носителе платежная квитанция, в которой, впрочем, могут содержаться присущие фискальному чеку реквизиты. Но данный вид чека не является документом, подтверждающим факт оплаты товара или услуги, поскольку печать нефискального чека производится на аппаратах, не прошедших соответствующую регистрацию в налоговом органе.

Что значит нефискальный чек

Самым, пожалуй, распространенным примером нефискального документа является билет для проезда на общественном транспорте. Фактически он подтверждает проведение оплаты, но не несет в своем содержании информации, присутствие которой является обязательным атрибутом фискального чека, а информация о его выдаче (т.е. – факте проведения оплаты за услугу) не занесена в память ККМ, работа которой санкционирована службой ФНС. Таким образом:

Основное отличие фискального и нефискального чеков заключается в том, что чек фискальный является документом, подтверждающим факт покупки товара (или получения услуг), а нефискальный кассовый чек таковым документом (без предоставления дополнительных платежных документов) не является.

Фискальные чеки распечатываются при помощи зарегистрированных ККМ, а чтобы выдать нефискальный чек, печать может быть выполнена на POS-принтере либо любом ином адаптированном устройстве.

Чек залога нефискальный на АЗС: что это?

Разновидностью рассматриваемой нами платежной квитанции является чек залога нефискальный. Разберемся с понятием, что значит чек залога нефискальный.

С этим документом сталкиваться нам приходится гораздо чаще, чем мы подозреваем: к примеру, каждый раз, пользуясь услугами заправочных станций, и оплачивая покупаемое топливо, перед тем, как его зальют в бак заправляемого автомобиля. В подтверждение оплаты оператор АЗС выдает нефискальный отчет, подтверждающий, что клиентом внесен залог за услугу (продажу) которую еще не оказали. Такая нефискальная залоговая квитанция, как правило, распечатана на незарегистрированном печатном устройстве. Она является внутренним документом, и служит распорядительным документом на отпуск топлива для персонала, обслуживающего заправочный аппарат. После завершения отпуска топлива, оператор АЗС обязан выдать покупателю вместо нефискального чека залога аутентичный фискальный чек, распечатанный на зарегистрированной ККМ.

Нефискальный чек в авансовом отчете

Нефискальные чеки, даже если они выдаются теми, кто освобожден от применения ККТ по закону № 54-ФЗ, не являются самодостаточным платежным документом, который в полной мере подтверждал бы правомочность расходов в авансовом отчете. Это важно помнить: учесть в бухгалтерской отчетности, и в частности – в авансовом отчете, затраты, которые заверены только нефискальным чеком – нельзя. Это будет являться грубейшим нарушением кассовой, бухгалтерской и налоговой дисциплин.

Нефискальный чек можно принять к учету и вносить в авансовый отчет только в одном случае – если продавцом (или поставщиком услуг) к данному чеку предоставлены иные подтверждающие документы установленной формы, подтверждающие расходы, понесенные подотчетным лицом при совершении покупки в условиях неприменения продавцом (поставщиком услуг) ККМ – товарные чеки, БСО, которые должны иметь фискальные признаки, и отвечать установленной форме.

Полные тексты нормативных документов в актуальной редакции вы всегда сможете посмотреть в КонсультантПлюс.

Что делать с нефискальным чеком в авансовом отчете: порядок формирования

По внешнему виду отличить фискальный чек от нефискального довольно трудно. По большей части вопросы в отношении порядка отчетов о закупке или выполнении служебного задания в командировке возникают у самих сотрудников. Согласно действующей практике, отчитаться за оплату услуги без кассового чека можно, если представить иные документы, которые используются в своей деятельности хозяйствующие субъекты.

Так, например, в указании Центрального Банка 3210-У указывается на необходимость постановки порядка отчета сотрудником по авансовому отчету только то, что его необходимо представить на имя руководителя бухгалтеру. При этом в нормативе нет описания конкретных типов документов, которые должны подтверждать произведенные расходы. Законность же произведенных расходов всегда может быть подтверждена по запросам.

Какие документы официально принимают к авансовому отчету

Продолжая уточнение нормативной нагрузки в отношении порядка представления отчетов по командировкам и закупкам следует также обратить внимание и на Постановление Правительства 749 2008 года. В документе четко сказано, что после возвращения из места выполнения служебного задания, сотрудник обязан представить письменный отчет о проделанной работе. В него должны быть включены сведения о затратах, таких как проезд и проживание. Подтвердить расходы надлежит только оригинальными документами, которые были выданы в пункте командировки. После представления чеки и бланки строгой отчетности будут проверены бухгалтерией, утверждены руководителем и подшиты в дело.

Согласно действующей практике, отчитаться перед своим работодателем работник должен в течение трех суток после прибытия. Это позволит выполнить требования финансовой дисциплины, действующей на предприятии, и получить возможность получения новых подотчетных средств.

В основных актах, регламентирующих составление отчетных форм, нет четкого требования о том, что к авансовому отчету должны быть приложены именно кассовые чеки. Отсутствие такого уточнения является вполне справедливым хотя бы потому, что структура российских предприятий разнообразна, как и существующие на них порядки.

Что касается общего в практике хозяйственных субъектов, это применение единой общеотраслевой формы авансового отчета АО-1. Узнаваем бланк и для бюджетных учреждений, имеющий незначительные отличия от базовой формы, его код 0504505. Оба типа отчетов имеют табличную часть, где необходимо приводить расшифровку подтверждающих фискальных и нефискальных документов.

Что приложить к АО-1:

Кассовые и товарные чеки – как их принимать?

Представим ситуацию, когда сотрудник при подготовке авансового отчета не предоставил кассовые чеки на одну или несколько услуг. В этом случае бухгалтерии лучше всего подстраховаться и принять максимальное количество документов, которые были выданы работнику после оплаты в месте командирования или закупки. Альтернативным поведением администрации является выход на предприятие перед планируемой командировкой и оплатой счетов посредством платежного поручения. В этом случае отпадает необходимость выдачи подотчетных средств, скажем, на проживание или даже проезд (например, можно оплатить билеты с корпоративной карты онлайн).

Если все же работник убыл в командировку с корпоративными средствами и не привез фискальные документы, можно истребовать с него дополнительные отработанные бланки, например, строгой отчетности.

К таким документам предъявляются определенные требования по заполнению:

К числу дополнительных требований к бланку относятся необходимость его выпуска на специализированном оборудовании (типографском). Форма должна включать два раздела: для организации, отпускающей услуги, и для выдачи клиенту на руки.

Приходные ордера – старые традиции

Форма КО-1 была утверждена еще в 1998 году. Бланк до сих пор применяется рядом хозяйствующих субъектов. Прежде чем получить в подтверждение своих расходов такой документ, работнику следует убедиться в соблюдении требований по его заполнению. Стандартно бланк состоит из двух частей. Верхние поля заполняются предприятием своими реквизитами, детализируется сама оплата (сумма, дата, за что, кем внесены деньги). Сотрудник с подотчетными деньгами получает на руки отрывную часть, на которой повторяются сведения из верхних полей.

На приходном кассовом ордере должны быть следующие реквизиты:

Форма ордера обычно предустановлена в популярных бухгалтерских программах. При наличии необходимости, ее можно скачать из справочника унифицированных форм.

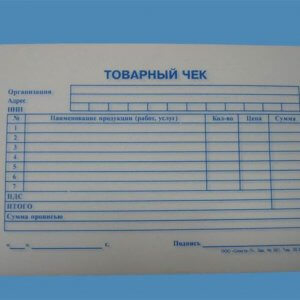

Товарные чеки как дополнение к авансовому отчету

Отчитаться за произведенные расходы можно посредством еще одного документа. Товарный чек достаточно часто используется в практике хозяйствующих субъектов.

Бланки таких форм обычно продаются в канцелярских магазинах. Товарным чеком вполне допускается дополнить авансовый отчет в случае, если предприятие не использует в своей практике (еще не перешло) на работу с кассовыми аппаратами.

Следуя норме Закона о применении контрольно-кассовой техники в месте продаж, предоставления услуг, разрешается выдача товарных чеков предприятиями на режиме ЕНВД или предпринимателями на патенте. Бухгалтерия командированного сотрудника, конечно, может проинструктировать гражданина как выявить тип юридического лица. В любом случае, если товарный чек оформлен и выдан в счет подтверждения оплаты, на нем должны быть указаны следующие сведения:

Отличительные черты фискальных и нефискальных чеков

Рассматривая отличия между двумя видами документов, следует сделать упор именно на фискальные чеки. Это, прежде всего официальный документ, который проведен в кассовом учете предприятия. Чек же нефискальный не является прямым подтверждением оплаты, но Законом не запрещен. Правда, применять его могут юридические лица или предприниматели, осуществляющие свою деятельность в налоговом режиме ЕНВД.

Говоря про фискальные признаки подтверждающих документов, следует отметить, что уникальность издания таких бланков обеспечивает специальный аппарат. Кассовое устройство должно проходить проверку и регистрацию в налоговом органе по месту постановки на учет использующей его организации. При выходе чека из аппарата на нем выбиваются реквизиты предприятия: номер постановки на учет, наименование юридического лица или предпринимателя и другие реквизиты.

Выданный клиенту фискальный чек является точным дубликатом платежного документа, сведения по которому хранятся на предприятии. Продать товар или услугу в месте нахождения организации не получится, так как это является прямым нарушением действующего законодательства.

Можно ли к авансовому отчету приложить нефискальный чек? Ответ на этот вопрос кроется не столько в соблюдении финансовой дисциплины предприятием или самим работником. Отсутствие выдачи фискальных документов в месте предоставления услуги является показателем использования определенных налоговых режимов на предприятии или индивидуальным предпринимателем. В любом случае, в месте отгрузки товара или оказания услуги всегда присутствует лицо, ответственное за оформление подтверждающих документов. Если человек заранее знает, что ему на руки не выдают никаких документов в подтверждение траты корпоративных средств, лучше всего отказаться от таких услуг (поменять гостиницу).

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Расходы подотчетного лица не по онлайн-чеку

Автор: Позняк В.С., эксперт журнала

Может ли контролирующий орган посчитать неправомерным принятие к налоговому учету расходов по авансовому отчету, к которому приложены чеки продавца материалов (ИП, уплачивающего ЕНВД), оформленные не с помощью онлайн-кассы?

Критерии налоговых расходов.

Согласно п. 1 ст. 252 НК РФ в целях налогообложения прибыли расходами признаются обоснованные и документально подтвержденные затраты, понесенные налогоплательщиком в рамках осуществления деятельности, направленной на получение дохода.

Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме.

Документально подтвержденными расходами признаются затраты, подтвержденные:

документами, оформленными согласно законодательству РФ или в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы;

документами, косвенно подтверждающими произведенные расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором).

Расходы, не соответствующие указанным требованиям, согласно п. 49 ст. 270 НК РФ в целях налогообложения прибыли организаций не учитываются.

Документальное подтверждение расходов, произведенных через подотчетное лицо

Ценности, приобретенные сотрудником для организации, а также расходы, произведенные им по поручению организации, принимают к налоговому учету на основании утвержденного авансового отчета, накладных (других документов), а также документов, подтверждающих факт оплаты, в частности кассовых чеков.

На основании ч. 2, 5 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» первичный учетный документ составляется на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью, и должен содержать следующие обязательные реквизиты:

дату его составления;

наименование экономического субъекта, составившего документ;

содержание факта хозяйственной жизни;

величину натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

наименование должности лица, совершившего сделку, операцию и ответственного за ее оформление, либо наименование должности лица, ответственного за оформление свершившегося события. Таких лиц может быть несколько;

подписи этих лиц с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации данных лиц.

При этом если действующим законодательством РФ для оформления конкретных операций установлены обязательные формы документов, применяться должны только такие формы.

Из статьи 1.1 Федерального закона от 22.05.2003 № 54-ФЗ[1] следует, что кассовым чеком является первичный учетный документ, сформированный в электронной форме и (или) отпечатанный с применением ККТ в момент расчета между пользователем и покупателем (клиентом), содержащий сведения о расчете, подтверждающий факт его осуществления и соответствующий требованиям законодательства РФ о применении ККТ. Перечень обязательных реквизитов, которые должен содержать кассовый чек, приведен в п. 1 ст. 4.7 указанного закона.

Таким образом, кассовый чек подтверждает факт расчетов и не является документом, обосновывающим экономическую целесообразность факта хозяйственной деятельности. Экономическая обоснованность расходов, учитываемых при расчете налоговой базы, должна оцениваться с учетом обстоятельств, свидетельствующих о намерениях налогоплательщика получить экономический эффект в результате реальной предпринимательской или иной экономической деятельности, а не наличием первичного документа (письма Минфина РФ от 26.11.2019 № 03-03-06/1/91715, от 30.09.2019 № 03-03-07/74934, от 30.04.2019 № 03-03-06/1/32212). В то же время если кассовый чек содержит дополнительные реквизиты, позволяющие идентифицировать факт хозяйственной деятельности организации, то при выполнении условий ст. 252 НК РФ такой чек может быть документом, подтверждающим экономическую обоснованность понесенных расходов (Письмо Минфина РФ от 18.02.2019 № 03-03-06/1/10344).

Если приложенные к авансовому отчету подтверждающие документы оформлены с нарушением законодательства РФ, расходы по такому авансовому отчету не учитываются для целей налогообложения прибыли организации как не имеющие надлежащего документального подтверждения (письма Минфина РФ от 22.01.2020 № 03-03-06/1/3300, от 14.10.2019 № 03-03-06/1/78500).

Расходы без онлайн-чека.

В рассматриваемой ситуации продавец вообще не применяет ККТ. Законом на покупателя не возложена обязанность устанавливать, обязан ли продавец использовать ККТ и оформлять кассовые чеки. Однако список предусмотренных Федеральным законом № 54-ФЗ случаев-исключений, когда ККТ может не применяться, невелик. Например, без ККТ можно работать:

при торговле непродовольственными товарами на розничных рынках, ярмарках, в выставочных комплексах, а также на других территориях, отведенных для осуществления торговли, при условии что торговля ведется не в магазинах, павильонах, киосках, палатках, автолавках, автомагазинах, автофургонах, помещениях контейнерного типа и других аналогично обустроенных и обеспечивающих показ и сохранность товара торговых местах (п. 2 ст. 2);

при осуществлении расчетов в отдаленных или труднодоступных местностях (за исключением городов, районных центров (кроме административных центров муниципальных районов, являющихся единственными населенными пунктами муниципальных районов), поселков городского типа), указанных в специальном перечне (п. 3 ст. 2).

А в пункте 1 ст. 252 НК РФ сказано, что документы должны быть оформлены с учетом требований законодательства РФ.

Поэтому при покупке материалов у ИП, находящегося на спецрежиме в виде ЕНВД, за наличный расчет через подотчетное лицо без кассового чека, оформленного с применением онлайн-кассы в установленном порядке (в том числе содержащего обязательные реквизиты кассового чека), риск исключения затрат из налоговых расходов велик, особенно если предъявленный продавцом чек не содержит всех обязательных реквизитов первичного учетного документа.

Расходы по авансовому отчету, к которому приложены чеки продавца материалов (ИП, уплачивающего ЕНВД), оформленные не с помощью онлайн-кассы, могут быть квалифицированы как затраты, не имеющие надлежащего документального подтверждения.

[1] «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации».

Какие чеки приложить к авансовому отчету

Чек и товарный чек для авансового отчета — это документы, подтверждающие расходы подотчетного лица. Принять к учету допускается только те формы, которые отвечают новым законодательным требованиям.

Почему бухгалтерия требует подтверждающие документы

В п. 6.3 указания ЦБ РФ №3210-У от 11.03.2014 сказано, что подотчетные лица обязаны сдавать авансовые отчеты вместе с подтверждающей документацией, но какой чек нужен для отчета в бухгалтерию, в указаниях Центробанка не сказано. По сути, это любой финансовый формуляр, подтверждающий расходы и содержащий обязательные реквизиты бухгалтерской первички. В противном случае бланк нельзя принять к бухучету.

Повсеместный переход на онлайн-кассы внес существенные изменения в порядок ведения расчетов с подотчетными лицами. Практически все продавцы товара, работ или услуг обязаны проводить покупку через онлайн-ККМ. Покупателю выдается фискальный кассовый чек (далее ФКЧ) или БСО нового образца. Закон №54-ФЗ четко определил, какой чек можно принять к авансовому отчету, и принятие к учету формуляров, не соответствующих новому регламенту по применению онлайн-касс, несет для компании налоговые риски.

Есть всего три дня, чтобы отчитаться! Сделать это помогут образцы и инструкции КонсультантПлюс. Получите бесплатно доступ на 2 дня, чтобы воспользоваться.

Требования к документам, подтверждающим расходы

В пункте 6.1 ст. 4.7 Федерального закона №54-ФЗ регламентированы единые требования к чекам для авансового отчета 2020 года. Норматив устанавливает более 20 реквизитов, к ним относятся:

Законодатели предусмотрели некоторые особенности, характерные для каждого вида фискальной документации.

Кассовый чек

Еще в 2019 году с введением Федерального закона №129-ФЗ от 06.06.2019 стали действовать новые правила, какие чеки принимаются к авансовому отчету в 2020 году, поэтому проверьте, чтобы фискальный бланк содержал дополнительные реквизиты:

Какие реквизиты допустимо не указывать в бумажном ФКЧ, определяет ФНС (п. 1.1 ст. 4.7 закона №54-ФЗ). Например, в нем могут отсутствовать номер смены и номер ФКЧ за смену.

Товарный чек

Подотчетные лица, отчитывающиеся в бухгалтерию, обычно прикладывают кассовый и товарный чеки для авансового отчета, хотя при наличии фискального (кассового) товарный необязателен. А разрешено ли принять авансовый отчет, если работник предоставил только товарный?

Да, организация вправе учесть расходы по авансовому отчету, к которому приложен только ТЧ (письмо Минфина №03-01-15/52653 от 16.08.2017). Работодатель не несет ответственности за то, что продавец не соблюдает кассовое законодательство.

К тому же подотчетное лицо или его руководитель не уполномочены проверять, обязан ли продавец применять онлайн-ККТ. Следовательно, признайте расходы, даже если работник сдал товарный чек без кассового для авансового отчета в 2020 году, но обратите внимание, что такие документы могут повлечь налоговые риски в части признания расходов при налогообложении.

Чек, полученный в электронной форме

Если подотчетнику выдали электронный ФКЧ, то он тоже является фискальным документом, подтверждающим расходы. Достаточно ли чека для авансового отчета? Да, достаточно, но документ необходимо распечатать.

Для этого скачайте онлайн-чек по ссылке из сообщения, направленного продавцом на электронную почту или в СМС. Затем электронный документ распечатайте и приложите к АО. Цифровой бланк должен содержать все реквизиты, предусмотренные приказом ФНС №ММВ-7-20/229@ от 21.03.2017 (ред. от 29.08.2019). В противном случае документ не является подтверждением затрат по подотчету.

Бланки строгой отчетности

Вместо ФКЧ продавец вправе выдавать специализированные БСО. Платежная квитанция без кассового чека к авансовому отчету принимается на общих основаниях. Требования к реквизитам бланка строгой отчетности те же, они закреплены в п. 6.1 ст. 4.7 Федерального закона №54-ФЗ.

Какими документами нельзя подтвердить расходы

Представители Минфина и ФНС неоднократно указывали бухгалтерам на то, какие чеки нельзя принимать к авансовому отчету:

Электронный посадочный талон

Оплату проезда командированных работников учитывайте в налоговых расходах на основании распечатанного электронного билета, посадочного талона (письмо Минфина №03-03-06/1/4908 от 28.01.2020).

При потере электронного билета расходы на перелет подтвердит справка авиакомпании, что командированный летел рейсом, указанным в билете. Если нет справки, Минфин разрешает обосновать расходы билетом и документами, косвенно подтверждающими перелет (письмо Минфина №03-03-05/12957 от 28.02.2019), — отметкой в загранпаспорте и т. п.