Ндс уплаченный налоговым агентом можно принять к вычету если

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Обзор документа

Письмо Департамента налоговой и таможенной политики Минфина России от 14 ноября 2019 г. N 03-07-08/88089 О принятии к вычету НДС, уплаченного в качестве налогового агента по приобретенным у иностранного лица, не состоящего на учете в налоговом органе, работам (услугам) для осуществления операций по реализации работ (услуг), местом реализации которых не признается территория РФ

С 1 июля 2019 года вступил в силу подпункт 3 пункта 2 статьи 171 НК РФ, согласно которому налогоплательщик вправе принять к вычету НДС, предъявленный при приобретении товаров (работ, услуг), а также имущественных прав, приобретаемых для осуществления операций по реализации работ (услуг), местом реализации которых в соответствии со ст. 148 НК РФ не признается территория Российской Федерации, за исключением операций, предусмотренных ст. 149 НК РФ.

Пунктом 3 статьи 171 НК РФ предусмотрено право налогового агента на вычет указанного выше НДС при условии, в том числе, уплаты соответствующего НДС в бюджет.

Учитывая изложенное, просим подтвердить наше понимание, что:

В случае, если иностранная организация, не состоящая на учете в налоговых органах в качестве налогоплательщика, реализовывала в пользу налогового агента работы (услуги), местом реализации которых является территория Российской Федерации, до 1 июля 2019 года (соответствующие акты оказания услуг были подписаны сторонами до 1 июля 2019 года), при этом налоговый агент оплатил данные работы (услуги), и, как следствие, уплатил «агентский» НДС в бюджет после 1 июля 2019 года, но использовал соответствующие работы (услуги) до 1 июля 2019 года для осуществления операций по выполнению работ (оказанию услуг), местом реализации которых в соответствии с НК РФ не признается территория Российской Федерации, за исключением операций, предусмотренных статьей 149 НК РФ, то налоговый агент вправе принять к вычету соответствующий НДС.

В случае, если иностранная организация, не состоящая на учете в налоговых органах в качестве налогоплательщика, реализовывала в пользу налогового агента работы (услуги), местом реализации которых является территория Российской Федерации, до 1 июля 2019 года (соответствующие акты оказания услуг были подписаны сторонами до 1 июля 2019 года), при этом налоговым агент оплатил данные работы (услуги), и, как следствие, уплатил «агентский» НДС в бюджет после 1 июля 2019 года, но использовал соответствующие работы (услуги) после 1 июля 2019 года для осуществления операций по выполнению работ (оказанию услуг), местом реализации которых в соответствии с НК РФ не признается территория Российской Федерации, за исключением операций, предусмотренных статьей 149 НК РФ, то налоговый агент вправе принять к вычету соответствующий НДС.

В соответствии с подпунктом 3 пункта 2 статьи 171 Кодекса (в редакции Федерального закона от 15 апреля 2019 г. N 63-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации и статью 9 Федерального закона «О внесении изменений в часть первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации о налогах и сборах») с 1 июля 2019 года вычетам подлежат суммы налога на добавленную стоимость, предъявленные налогоплательщику при приобретении товаров (работ, услуг) на территории Российской Федерации либо уплаченные при ввозе на территорию Российской Федерации, приобретаемых для осуществления операций по реализации работ (услуг), местом реализации которых в соответствии со статьей 148 Кодекса не признается территория Российской Федерации, за исключением операций, предусмотренных статьей 149 Кодекса.

Учитывая изложенное, суммы налога на добавленную стоимость по приобретаемым после 1 июля 2019 года у иностранного лица работам (услугам) принимаются к вычету в случае использования таких работ (услуг) для осуществления операций по выполнению работ (оказанию услуг), местом реализации которых в соответствии со статьей 148 Кодекса не признается территория Российской Федерации, за исключением операций, предусмотренных статьей 149 Кодекса.

Настоящее письмо не содержит правовых норм или общих правил, конкретизирующих нормативные предписания, и не является нормативным правовым актом. В соответствии с письмом Минфина России от 7 августа 2007 г. N 03-02-07/2-138 направляемое письмо имеет информационно-разъяснительный характер по вопросам применения законодательства Российской Федерации о налогах и сборах и не препятствует руководствоваться нормами законодательства о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

| Заместитель директора Департамента | Н.А. Кузьмина |

Обзор документа

Суммы НДС по работам (услугам), приобретаемым после 1 июля 2019 г. у иностранного лица, принимаются к вычету, если они используются для работ (услуг) за рубежом.

Налоговые вычеты по НДС в 2021 году: что это и как оформить

Что такое «НДС к вычету»

Общую сумму НДС, которую налогоплательщик должен уплатить в бюджет, можно уменьшить на налоговые вычеты. В ст. 171 НК РФ есть полный и закрытый список операций, по которым НДС можно принять к вычету. Льгота действует в следующих случаях:

Кто может применять вычеты по НДС

Воспользоваться вычетом могут только плательщики НДС — то есть организации и предприниматели на ОСНО или ЕСХН.

Остальные спецрежимы освобождены от уплаты НДС, поэтому на них нельзя принимать налог к вычету. Вместо этого суммы налога включают в стоимость приобретенных товаров или отдельно учитывают в расходах.

Для принятия НДС к вычету нужно соблюдать все условия из ст. 171 НК РФ. Если этого не делать, налоговая при проверке может лишить права на вычет и доначислить входной налог. В общем случае НДС можно принять к вычету, если одновременно выполнены четыре условия:

Фактически платить НДС поставщику, чтобы получить право на вычет, не обязательно. Но есть исключения, например НДС со стоимости импортных товаров можно принять к вычету только после уплаты налога на таможне.

Рассмотрим условия подробнее.

Условие 1. НДС предъявлен поставщиком

Дополнительно к цене реализованных ТРУ поставщик должен предъявить к оплате НДС. Сумма налога отражается в договоре, счете и первичных документах на реализацию.

Когда поставщик не выделил НДС в документах, его нельзя самостоятельно исчислять и принимать к вычету. Такое бывает, например, при работе с контрагентами на УСН или зарубежными продавцами.

Но если покупатель выполняет обязанности налогового агента, он должен самостоятельно исчислить и заплатить НДС в бюджет.

Условие 2. Приобретенные ТРУ будут перепроданы, использованы в облагаемых НДС операциях или в экспорте

Нельзя заявлять вычет по ТРУ, которые используют в необлагаемых НДС операциях. В таком случае входной налог включают в стоимость приобретенных ТРУ.

Вычет можно использовать, только если входной НДС уплачен по объекту, который участвует в налогооблагаемых операциях или экспортных работах и услугах (искл. ст. 149 НК РФ).

Если изначально вы покупали товары для использования в необлагаемых операциях, но потом решили перепродать или использовать в облагаемой деятельности, НДС можно будет принять к вычету. И наоборот, при покупке товаров для использования в облагаемых налогом операциях и фактическом использовании в необлагаемых, принятый к вычету НДС нужно восстановить.

Если в течение отчетного квартала у вас были и облагаемые, и необлагаемые НДС операции, начните вести раздельный учет. Часть налога по облагаемым операциям принимайте к вычету, а остальной входной НДС включайте в стоимость покупок.

Условие 3. Приобретенные ТРУ приняты к учету

Приобретенные ТРУ нужно оприходовать по правилам бухгалтерского учета, только тогда входной НДС можно принять к вычету. Оприходование надо подтвердить документально — правильно оформленной первичкой.

Оприходованными можно считать ТРУ, стоимость которых отражена на счетах бухучета. Например, товары для перепродажи должны быть отражены на счете 41, работы и услуги — на счетах 20, 44 и пр.

Также оформите первичку на принятые к учету ТРУ. Это могут быть типовые документы или самостоятельно разработанные формы: товарные накладные, приходные ордера, акты, товарно-транспортные накладные и т.п.

Условие 4. Поставщик предъявил корректно оформленный счёт-фактуру или УПД

От поставщика надо получить счет-фактуру или универсальный передаточный документ (УПД). Если счетов-фактур нет, они оформлены с нарушениями или не отражены в декларации по НДС — входной налог к вычету не принимайте (ст. 172 НК РФ, письмо ФНС от 21.10.2013 № ММВ-20/3/96).

Счет-фактура или УПД требуются не всегда (п. 2.1, 3, 6–8 ст. 171 НК, письмо Минфина от 16.09.2019 № 03-07-14/71091). Это не нужно при импорте товаров, получении вклада в УК, компенсации НДС иностранцу, покупке электронных услуг у иностранных компаний. В таких случаях счета-фактуры можно заменить другими документами. Например, по имуществу в счет вклада в уставный капитал это могут быть акты ОС-1, ОС-1а и др. Для этого в документах также нужно указать сумму восстановленного участником НДС.

Дополнительные условия

Чтобы принять к вычету НДС по некоторым операциям, нужно выполнить дополнительные условия. Например, для вычета НДС, который вы должны заплатить самостоятельно, налог обязательно нужно перечислить в бюджет. Для вычета НДС по имуществу в счет вклада в УК участник должен восстановить налог в бюджет.

Также по некоторым операциям установлены особые условия принятия налога к вычету, а все четыре, перечисленные выше, не действуют. Например, для вычета НДС по выданному авансу у покупателя нужен счет-фактура от продавца, договор с условием об авансе и платежный документ на его уплату. Чтобы продавец мог принять к вычету НДС по полученному авансу, он должен отгрузить товар или вернуть аванс покупателю.

Когда можно предъявить вычет по НДС

Предъявить вычет можно в том квартале, в которым выполнены все обязательные условия.

Пример. ООО «Алгоритм» приобрело товары для перепродажи и оприходовало их 1 июля (3 квартал). При этом поставщик выдал счет-фактуру с выделенной суммой НДС еще 30 июня (2 квартал). ООО «Алгоритм» выполнило последнее условие (приняло товары к учету) только в 3 квартале, поэтому заявить вычет организация может не раньше, чем в декларации за 3 квартал.

Если бы организация оприходовала товары 30 июня, а получила счет-фактуру 24 июля, то могла бы воспользоваться вычетом еще во 2 квартале. Тут есть важное условие: счет-фактура должен быть получен до 25 числа следующего за кварталом месяца, то есть до срока подачи декларации.

Вычет по НДС за прошлые периоды можно заявить в течение трех лет с момента оприходования. При возврате аванса или товаров вычет можно заявлять в течение года, трехлетний период в этом случае не действует.

Расчет НДС к вычету

Чтобы рассчитать НДС к вычету, сложите весь НДС по вашим операциям, перечисленным в ст. 171 НК РФ. При этом помните, что для предъявления вычета должны быть выполнены все условия, проверьте это перед включением налога по операции в расчет.

Налоговая проверяет весь заявленный к вычету НДС на соответствие условиям, а еще один критерий — его размер. У инспекторов есть свои нормативы вычетов. Если ваш окажется больше, налоговики могут потребовать пояснений или прийти с проверкой.

Точных данных о том, как ФНС считает «Безопасный вычет» нет. Обычно применяется один из двух способов:

Свою долю вычетов считайте по формуле:

Доля вычетов = Все вычеты (стр. 190 разд. 3) / Начисленный НДС (стр. 118 разд. 3) × 100%

Если доля вычетов больше, чем безопасное значение, можно перенести их на более поздние кварталы или заявить по частям в течение трех лет. И перенос, и разделение на части действует только для вычетов из п. 2 ст. 171 НК РФ.

Как отразить вычет по НДС в декларации

Суммы НДС к вычету отражаются в строках 120-190 раздела 3 декларации по НДС. В строках 120-185 вычет распределяется по видам. А в строке 190 подсчитывается общая сумма вычета за квартал, для этого значения из строк 120-185 складывают.

Далее из строки 118, в которой указана сумма налога с учетом восстановления, вычтите строку 190. Так вы получите сумму НДС к уплате или к возмещению. Если разница строк 118 и 190 больше 0, отразите НДС к уплате в строке 200, если меньше — НДС к возмещению в строке 210.

Проводки для оформления вычета по НДС

| Проводка | Операция |

|---|---|

| Дт 19 Кт 60 | Отражен входной НДС по товарам, работам, услугам, имущественным правам |

| Дт 68 Кт 19 | Входной НДС принят к вычету |

| Дт 76 Кт 68 | Начислен НДС с аванса в счет будущих поставок |

| Дт 68 Кт 76 | Принят к вычету НДС с полученного ранее аванса от покупателя или уплаченного поставщику аванса |

| Дт 19 Кт 68 | Восстановлен НДС принятый к вычету |

| Дт 91-2 Кт | Восстановленный НДС списан в расходы |

Ведите учет НДС в веб-сервисе Контур.Бухгалтерия. Сервис укажет, какие документы нужно довнести и какие операции проконтролировать, чтобы избежать штрафов и уменьшить НДС к уплате. В системе легко вести учет, начислять зарплату и отчитываться через интернет. Первые две недели в Бухгалтерии бесплатны для всех новичков.

Порядок применения (принятия) налоговых вычетов по НДС: условия

Как принять НДС к вычету

Каждый налогоплательщик-покупатель вправе уменьшить начисленный налог на добавленную стоимость на сумму «входного» НДС по приобретенным товарам (работам, услугам).

Это право ему предоставлено в соответствии с п. 1 ст. 171 НК РФ. При этом в соответствии с данной статьей вычетам подлежат суммы налога, которые были (п. 2 ст. 171 НК РФ):

Следует учесть, что право на вычет НДС отсутствует, если:

Условия принятия НДС к вычету

Для того чтобы воспользоваться правом на вычет по НДС, необходимо соблюсти ряд требований, прописанных в п. 1 ст. 171 и п. 1 ст. 172 НК РФ:

ВАЖНО! Еще одним из требований по отношению к импортируемым товарам является наличие расчетных документов, которые подтверждают факт оплаты НДС при ввозе в РФ.

Принятие НДС к вычету: некоторые особенности

Прежде всего, для принятия НДС к вычету не имеет значения, была ли произведена оплата за приобретенный товар. Это значит, что покупатель может принять к вычету НДС даже при непогашенной кредиторской задолженности (письма Минфина России от 21.06.2013 № 03-07-11/23503, ФНС России от 03.09.2010 № ШС-37-3/10621, постановления ФАС Восточно-Сибирского округа от 25.02.2010 № А74-3115/2009, ФАС Центрального округа от 15.02.2011 по делу № А68-896/10).

По общему правилу с 01.01.2015 вычет НДС производится в полном объеме по расходам, которые нормируются для налога на прибыль. С указанной даты утратил силу абз. 2 п. 7 ст. 171 НК РФ, согласно которому вычет НДС производился в размере, соответствующем нормативу признания расходов для налога на прибыль.

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы приняли НДС к вычету. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Исключение составляют расходы на командировки и представительские расходы. Вычет НДС по таким расходам продолжает нормироваться (п. 7 ст. 171 НК РФ).

Вычет налога на добавленную стоимость можно применять и в таких случаях:

Причины отказа принятия НДС к вычету

Основной причиной отказа в использовании права на вычет является неправильно оформленный счет-фактура. При этом необходимо обратить внимание на то, что ошибки при оформлении такого документа, которые не создают проверяющим проблем с идентификацией сторон сделки, объекта налогообложения, рассчитанных сумм налога и ставки НДС, не являются основанием для отказа в их принятии. Эта норма прописана в п. 2 ст. 169 НК РФ.

Также в вычете НДС будет отказано, если:

На практике налоговая инспекция отказывает в вычете НДС в следующих случаях:

Рассмотрим некоторые из этих случаев подробнее.

Вычет НДС при отсутствии реализации

Долгое время чиновники считали, что отсутствие реализации (налогооблагаемой базы) препятствует получению вычета по НДС. Однако по прошествии некоторого времени финансовое ведомство и ФНС России поменяли свою позицию. Так, чиновники признали, что наличие налоговой базы по НДС не является условием для вычета (см. письма Минфина России от 19.11.2012 № 03-07-15/148, ФНС России от 28.02.2012 № ЕД-3-3/631@).

Поэтому если налоговая инспекция отказывает вам в вычете НДС, можете смело оспаривать такое решение. Заметим, что суды полностью поддерживают налогоплательщика. Например, Арбитражный суд Дальневосточного округа отклонил довод налоговой инспекции о том, что при отсутствии деятельности, направленной на получение дохода, вычет неправомерен. Судьи указали, что Налоговый кодекс РФ не содержит такого условия для вычета НДС, как наличие в налоговом периоде операций по реализации (постановления АС Дальневосточного округа от 17.11.2014 № Ф03-4979/2014, АС Западно-Сибирского округа от 07.12.2015 № Ф04-27771/2015 по делу № А46-2573/2015).

Дробление суммы вычета по одному счету-фактуре на несколько частей

С 2015 года неактуальным стал вопрос о возможности или невозможности дробления вычета. Редакция НК РФ, действующая с 2015 года, допускает осуществление вычета в течение 3 лет с момента принятия приобретения на учет (п. 1.1 ст. 172 НК РФ), в очень редких случаях ограничивая его полной суммой (абз. 3 п. 1, п. 4 ст. 172 НК РФ, письмо Минфина России от 19.12.2017 № 03-07-11/84699) предъявленного поставщиком налога.

Перенос вычета на более поздний период

С 01.01.2015 в НК РФ закреплено право налогоплательщика применить вычет НДС в течение 3 лет с момента принятия на учет приобретенных товаров (работ, услуг) (п. 1.1. ст. 172 НК РФ). Установленный 3-летний срок истечет одновременно со сроком представления декларации за такой же квартал, в котором за 3 года до этого приобретенные товары (работы, услуги) были приняты на учет (письмо Минфина России от 12.05.2015 № 03-07-11/27161).

Однако некоторые вычеты нельзя перенести на более поздний период (письма Минфина России от 17.10.2017 № 03-07-11/67480, от 09.04.2015 № 03-07-11/20290 и № 03-07-11/20293), и их надо учесть в уменьшение начисленного налога в полном объеме в том квартале, когда для этого возникли соответствующие условия. Это вычеты:

Вычет по «опоздавшим» счетам-фактурам

С 01.01.2015 в п. 1.1 ст. 172 НК РФ установлено, что если счет-фактура получен после завершения налогового периода, в котором товары (работы, услуги), имущественные права приняты на учет, но до срока сдачи декларации за этот период, то НДС можно принять к вычету в периоде приобретения.

Эксперты КонсультантПлюс разъяснили, какими документами можно подтвердить вычет по НДС:

Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Итоги

Условия для применения права на вычет НДС четко прописаны в ст. 172 НК РФ:

При этом с 01.01.2015 налогоплательщик вправе (п. 1.1 ст. 172 НК РФ):

На практике часто возникают споры с налоговыми органами из-за правомерности вычета в определенных ситуациях. К решению каждого из них нужен индивидуальный подход. Однако четкое следование правилам, установленным НК РФ, повышает вероятность решения спора в пользу налогоплательщика. Даже если свою правоту не удастся доказать налоговой инспекции, это можно успешно сделать в судебном порядке.

Налоговые агенты по НДС

Кто такие налоговые агенты

В некоторых случаях налог в бюджет государства платит не сам налогоплательщик, а другая компания. Как правило, эта компания является источником дохода для самого плательщика налога. Эта самая другая компания платит налог не из своего кармана, а из денег, причитающихся налогоплательщику. Поэтому она заранее удерживает сумму налога из дохода и сама перечисляет его в налоговую. Компания, которая платит налог за налогоплательщика, называется налоговым агентом. Иными словами, выступает посредником между налогоплательщиком и государством. Вся эта схема возникла из-за того, что бывают ситуации, когда сам налогоплательщик по каким-то причинам налог заплатить не может.

Когда вы являетесь налоговым агентом по НДС

Случаи, когда на вас государство возлагает обязанности налогового агента по НДС, перечислены в ст. 161 НК РФ. Переведем их на более понятный язык.

Вы будете являться налоговым агентом по НДС, если:

Далее пойдут случаи, которые встречаются намного реже:

Самые распространенные операции, покупку у иностранных фирм и аренду гос.имущества, давайте рассмотрим поподробнее.

Покупка товаров и заказ работ у иностранцев

Строить какое-нибудь судно вы, возможно, и не соберетесь. А вот купить у иностранной фирмы импортный товар или заказать услугу вполне может понадобиться в работе.

Сделка с иностранцем повлечет за собой отчетность по НДС и перечисление налога, только если выполняются три следующие условия:

1) Ваш поставщик-иностранец не состоит на учете в налоговой у нас в России. Всегда уточняйте этот факт при заключении контракта с иностранным продавцом. Если у иностранной компании есть подразделение в России, то отчитываться по НДС вам не придется. Так же если вы заказываете товары или услуги у физ.лица, то налоговым агентом вы не будете.

2) Товар, который вы покупаете, или услуга облагается НДС. Полный перечень операций, освобожденных от НДС приведен в п.3 ст. 149 НК РФ.

3) Местом реализации является РФ.

Покупка электронных услуг у иностранцев

Российские организации и ИП больше не должны платить НДС, если покупают электронные услуги у Апворк, Гугл и других иностранных компаний. Теперь иностранцы сами будут вставать на учёт в наших налоговых и платить этот НДС. Сделают они это или нет — другой вопрос, но вас за это не накажут.

Исключение: ИП или ООО как посредник продаёт электронные услуги иностранных организаций и учавствует в расчётах.

Определяем место реализации товаров и услуг

У товаров определить место реализации просто. Если товар изначально в момент отгрузки находится в России, то значит местом реализации и будет РФ. В случае, если поставщик будет поставлять товар из своей страны, тогда налоговым агентом по НДС вы не будете. И уплатите НДС на таможне. Об этом подробнее можно почитать в другой нашей статье «Закупка товара за границей: НДС и таможенное оформление».

С услугами дела обстоят сложнее, потому что место реализации определяется по-разному в зависимости от вида услуги. И тогда местом реализации услуг будет признаваться либо та страна, где вы находитесь, либо где находится ваш исполнитель либо что-нибудь еще. Место реализации работ и услуг рассматривается в ст. 148 НК РФ, а мы приведем те, которые встречаются чаще всего в жизни предпринимателей.

Если вы заказываете следующие услуги, то местом их реализации однозначно будет территория РФ, потому что вы работаете в России:

Место реализации всех остальных услуг будет определяться по месту:

Если вы определили, что все три условия выполняются, значит вы являетесь налоговым агентом по НДС. Поставщик-иностранец не сможет самостоятельно перечислить НДС в налоговую, он не состоит там на учете. Сумму налога вам нужно самим рассчитать и удержать из выплаты иностранцу. Чаще всего сделки происходят в иностранной валюте. Для того, чтобы определить НДС, пересчитайте сумму дохода иностранного поставщика в рубли на дату выплаты денег.

Если в контракте установлена стоимость товаров или услуг с учетом налога, то определить НДС просто — умножьте эту сумму на ставку 20/120. Если вы купили товары, которые облагаются НДС 10%, то нужно умножать на 10/110. В случае, если в контракте указана цена без учета налогов, то сумму НДС можно узнать, если умножить стоимость договора на 10% или 20%.

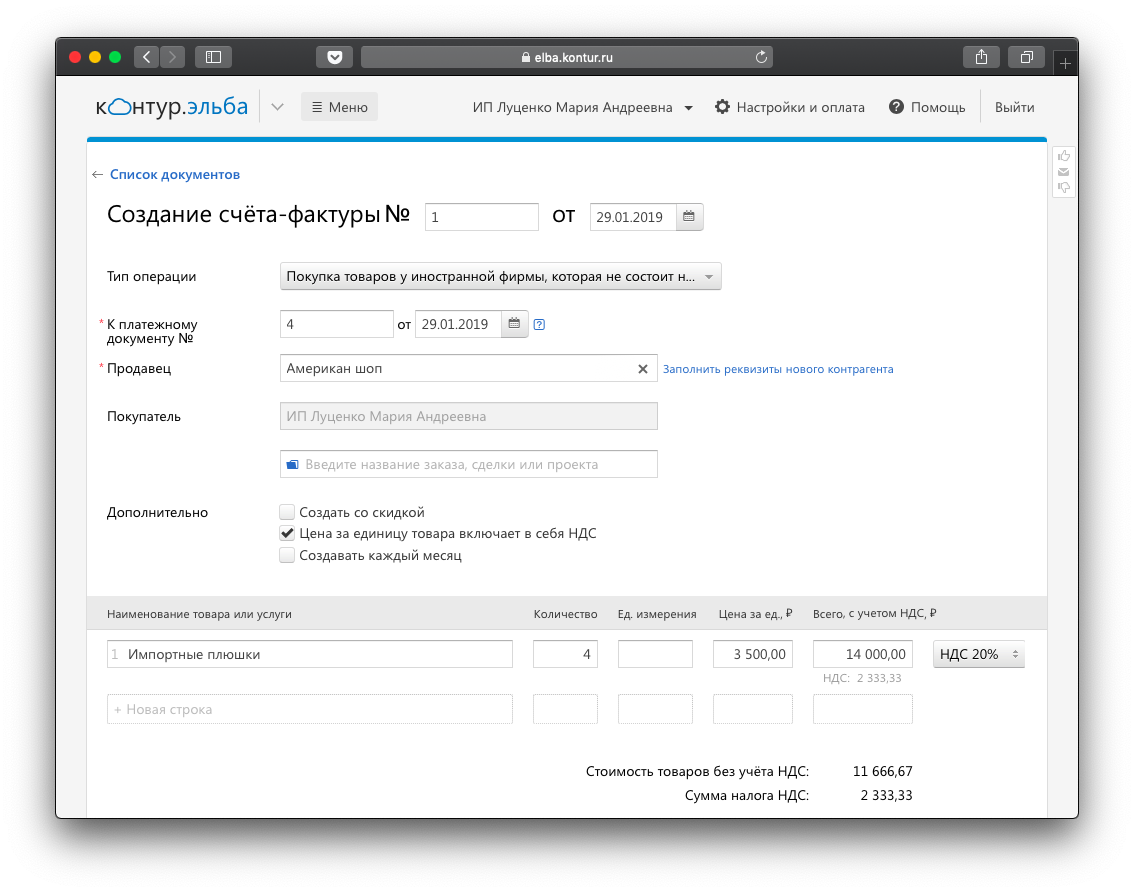

Счет-фактуру вам тоже придется выставить самим себе, но от имени иностранного поставщика. Необходимо это сделать в течение 5 дней со дня оплаты. В строках «Продавец» и «Адрес» нужно указать данные зарубежного контрагента, вы можете взять их из контракта. ИНН у иностранца нет, поэтому в строке 2б поставьте прочерк. А в полях «Покупатель», его адрес и ИНН нужно заполнить свои данные. В остальном счет-фактура ничем не отличается от обычных случаев.

В вы можете выставить счёт-фактуру за несколько кликов. Вы получите готовую платёжку на перечисление налога и отчёт по НДС для отправки через интернет.

НДС, удержанный у иностранца, вам нужно перечислить в свою налоговую в следующие сроки:

НДС, удержанный у иностранца, вам нужно перечислить в свою налоговую в следующие сроки:

Также до 25 числа месяца, следующего за кварталом, нужно подать декларацию по НДС. За операции налогового агента отвечает второй раздел.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Аренда и покупка государственного имущества у органов власти

В случае с арендой и покупкой имущества вы будете налоговым агентом по НДС, если это государственное имущество и вашим арендодателем или продавцом являются органы власти. Чаще всего это бывает комитет по управлению имуществом.

Как налоговому агенту по НДС вам придется рассчитать сумму налога и удержать её из арендной платы или из оплаты стоимости имущества, если вы покупаете помещение в собственность.

НДС в этом случае рассчитывается аналогично предыдущему. В договоре аренды или купли-продаже имущества стоимость может быть установлена с учетом НДС или без него. В зависимости от этого условия налог будет вычисляться по-разному.

Если стоимость в договоре указана с учетом НДС, то чтобы вычислить сумму удержания, вам нужно умножить её на ставку 20/120. Если в договоре вы видите цену без учета НДС, то вам нужно просто умножить её на 20% и вы получите сумму, которую нужно удержать и перечислить в налоговую.

В течение 5 дней со дня оплаты не забудьте составить счет-фактуру. В полях «Продавец», его «Адрес» и «ИНН» нужно указать данные арендодателя или продавца из договора. А в данных покупателя нужно заполнить свои реквизиты. Остальные строки счета-фактуры заполняются по общим правилам.

До 25 числа месяца, следующего за кварталом перечислите НДС в свою налоговую и подайте декларацию с заполненным разделом 2. На этом все обязанности налогового агента будут исполнены.

Декларацию по НДС нужно предоставлять только в электронном виде. подготовит декларацию по НДС автоматически на основании выставленных вами счетов-фактур.

Статья актуальна на 05.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур