Можно ли уйти в минус на кредитной карте Тинькофф?

Это кредит на короткий срок для дебетовых карт. С картой Tinkoff Black вы можете тратить больше, чем есть на счете. Когда денег на покупку не хватает, вы можете тратить деньги банка. В этом случае счет карты уйдет в минус на сумму, которую вы потратите.

Можно ли по кредитной карте уходить в минус?

Если кредитный лимит по карте будет полностью израсходован, сумма для оплаты за пользование дополнительными сервисами или годовое обслуживание будет списана в любом случае, даже с нулевого баланса. После списания средств баланс станет отрицательным.

Можно ли тратить деньги сверх лимита Тинькофф?

И вот оказалось, что в Тинькофф банке есть такая ловушка, по кредитной карте можно тратить больше кредитного лимита, и за каждую такую операцию банк будет брать себе 390 рублей. … То есть банк сознательно разрешает уходить за сумму лимита в расчете поиметь за это деньги.

Какой лимит на карте Тинькофф Платинум?

Банк автоматически увеличивает лимит кредитования тем клиентам, кто часто расплачивается картой и вовремя гасит долг. Максимальный кредитный лимит для карты Тинькофф Платинум — 700 000 ₽. Если хотите больше денег на кредитной карте, следуйте этим правилам.

Как увеличить лимит по кредитке Тинькофф?

Как увеличить кредитный лимит по карте

Пользуйтесь картой как можно чаще. Не допускайте просрочек. Вносите платежи за 2—3 дня до крайнего срока или раньше. Своевременно сообщайте банку об изменении контактных данных.

Можно ли уходить в минус на кредитной карте сбербанка?

Клиент не может использовать средства банка и купить что-то дороже чем сумма на счете. Средства же могут уйти в минус, когда банк обязан списать определенную сумму, но средств на пластике нет. Причин в этом случае много: Банк списал кровные за годовое обслуживание.

Что значит если на кредитной карте минус?

Причина 1 — Возникновение просрочек в процессе использования карты По большинству кредитных карт предусматривается обязанность клиента ежемесячно вносить на счет определенную сумму. … Таким образом, если допустить большую просрочку и долго не погашать задолженность, через некоторое время баланс карты может уйти в минус.

Как отключить лимит Тинькофф?

Как снизить кредитный лимит по карте Сбербанка?

Как уменьшить лимит по моей кредитной карте? Если вы хотите уменьшить лимит по своей кредитной карте, обратитесь в офис банка или позвоните: По номеру 900 — для бесплатных звонков с мобильных на территории РФ. Или по номеру +7 495 500-55-50 — для звонков из любой точки мира.

Что такое лимит по карте?

Расходный лимит — это сумма средств, доступная для использования по банковской карте. … По дебетовой карточке лимит равен величине средств клиента (то есть клиент может потратить только свои деньги). По кредитной он равен величине средств клиента плюс кредитный лимит.

Можно ли снимать наличные с Тинькофф Платинум?

Как снять деньги с кредитки? Важно помнить, что за снятие наличных с кредитки Тинькофф Платинум банк возьмет 2,9% от суммы снятия в виде комиссии и еще 290 ₽. Кроме того, на снятую сумму сразу же начнут начисляться проценты по ставке 30—49,9% годовых — в зависимости от вашего тарифа.

Как отключить плату за обслуживание Тинькофф?

В приложении Тинькофф Мобайла: «Услуги» → выберите нужную услугу → «Отключить». В личном кабинете: «Подключенные услуги» → выберите нужную услугу → «Отключить».

Какой процент по кредитной карте Тинькофф Платинум?

Банк назначает процентную ставку индивидуально для каждого клиента и указывает ее в тарифе кредитной карты. Самые распространенные ставки по тарифу карты Тинькофф Платинум: 12,9—29,9% годовых на покупки за счет кредитного лимита; 30,0—49,9% годовых на снятие наличных с кредитки.

Что такое лимит?

Лимит (лат. limes (limitis) — граница (предел); норма, в пределах которой разрешено пользоваться чем-либо, расходовать что-либо) — это средство управления определёнными формами принимаемого риска. Лимит представляет собой количественное ограничение, накладываемое на определённые характеристики операций организации.

Почему уменьшился кредитный лимит?

Главная причина для снижения лимита по кредитной карте или карте рассрочки – наличие просроченной задолженности по ней, утверждают опрошенные «Ведомостями» банки. Обычно речь идет о просрочке платежа более чем на один месяц, но, по словам банкиров, к каждому клиенту в этом вопросе у них индивидуальный подход.

Можно ли увеличить лимит по кредитной карте Альфа Банка?

Увеличить лимит по кредитной карте Альфа-Банка владелец может после 6-ти месяцев непрерывного использования пластика при отсутствии просрочек и задержек в платежах. Чтобы увеличить лимит, клиент должен прийти в любое отделение с паспортом✅ и вторым документом, удостоверяющим личность.

Подводные камни Тинькофф Платинум

Тинькофф Платинум — одна из самых востребованных карт на финансовом рынке. Во многом это связано с рекламной политикой банка, которая ведется в отношении этого продукта очень активно. На деле же карта Тинькофф Платинум имеет подводные камни, которые часто “всплывают” уже после оформления.

| Кред. лимит | 700 000 Р |

| Проц. ставка | От 12% |

| Без процентов | До 12 мес. |

| Стоимость | От 0 руб. |

| Кэшбек | До 30% |

| Решение | 2 мин. |

Рассмотрим все подводные камни Тинькофф Платинум. Банк расписывает только преимущества продукта, но есть и некоторые недостатки и важные для держателей моменты, о которых менеджеры часто умалчивают. Подобный анализ популярной кредитки — на Бробанк.ру.

Как банк позиционирует Тинькофф карту Платинум

Банк говорит о ней, как о своем лучшем продукте. Правда, не понятно, для кого именно он лучший: для самого Тинькофф или для заемщика. На деле в линейке банка около 10 кредитных карт, и среди них есть интересные предложения — кобрендовые продукты, созданные совместно с какими-либо партнерами.

При выборе кредитки только лишь Платинум рассматривать не стоит, изучите остальные предложения. Возможно, вам больше подойдет другой вариант, например, кобрендовая карточка, выпущенная совместно с сетью супермаркетов Магнит.

Какие плюсы Тинькофф Платинум указывает банк:

Звучит красиво и привлекательно, но это лишь поверхностные условия. Каждый пункт имеет подводные камни, которые отражены в тарифах. А тарифы, к сожалению, потенциальные заемщики редко когда изучают. Или изучают, не вдаваясь в детали и не дочитывая до конца.

Рассмотрим каждое указанное банком преимущество подобно, укажем подводные камни кредитной карты Тинькофф Платинум по каждому.

Ставка 12%

Потенциальный заемщик видит ставку 12% годовых и думает, что это отличное предложение. Если разобраться, то под ставку 12% выдаются если только ипотечные кредиты или ссуды зарплатным клиентам. А здесь же кредитка, которая выдается без справок и с доставкой на дом, и всего 12% годовых.

Огорчим вас, но эти 12% — это маркетинговый ход для привлечения клиентов. Если заглянуть в тарификацию, то по части ставок там отражается следующая информация:

В тарифах реально фигурирует ставка в 12%, но на деле никому не одобряют такой процент. При подаче заявки ориентируйтесь на верхний предел процента, который как раз-таки реален и объективен для кредитки с такими условиями выдачи.

Наименьший процент Тинькофф назначит постоянным заемщикам, своим вкладчикам, держателям дебетовых карт с нормальным оборотом. Но и то это вряд ли будут 12%.

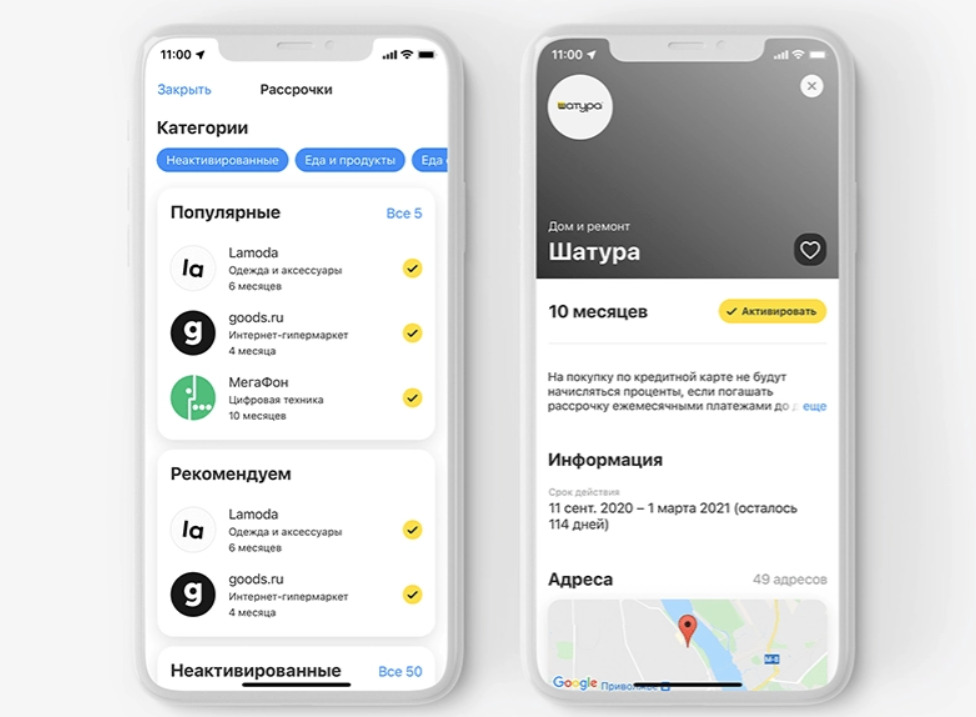

Беспроцентная рассрочка до 12 месяцев

Держатели кредитной карты Платинум действительно могут покупать товары в рассрочку. В течение нескольких дней после активации кредитки (до 7 дней) в онлайн-банке Тинькофф появятся партнеры банка, у которых можно совершать покупки в рассрочку. Подробный материал об этом — Тинькофф рассрочка.

И это действительно выгодное предложение. Можно покупать технику, одежду и другие товары, не переплачивая проценты. Причем можно брать несколько рассрочек одновременно в рамках предоставленной кредитной линии.

Подводные камни:

Если заемщик проморгал и не активировал покупку предварительно, можно сделать это после. Но при условии, что платеж еще не проведен, а он проводится в срок до 3 дней. Если время упущено, проценты платить придется.

Кредитная линия до 700000 рублей

В чем подвох Тинькофф Платинум по части кредитного лимита? Вроде как в тарифах так и указано — до 700000 рублей. Но подвох кроется в предлоге “ДО”. На деле никому не одобряют столько большой лимит. Это просто цифра, указывающая предельные возможности программы, а не то, каким лимитом реально будет обладать продукт.

Многие заемщики удивляются, что приходит одобрение буквально на 50000-60000, если не меньше. Как так, ведь черным по белому написано — до 700000! А дело в том, что банк устанавливает линию ссуды на свое усмотрение. И новому клиенту приличный лимит никогда не одобрят.

Начальный лимит по Тинькофф Платинум будет небольшим, но с возможностью увеличения на усмотрение банка. Если клиент активный и благонадежный, постепенно линия будет увеличиваться.

Льготный период до 55 дней

Это реальная возможность пользоваться деньгами банка и не платить проценты. Главное — пользоваться опцией правильно и изучить ее подводные камни. Многие понимают его схему неверно и в итоге удивляются начисленным процентам.

Важные моменты:

Операции по оплате налогов, штрафов и коммунальных услуг тоже не попадают под действие льготного периода.

Удобное пополнение и снятие

Снятие наличных — крайне невыгодная процедура для держателей кредитной карты Тинькофф Платинум. Да, обналичивать кредитный счет можно в любых банкоматах, но есть важные моменты, которые тоже можно назвать подводными камнями:

А вот пополнять кредитку действительно удобно. Кроме собственной сети банкоматов у банка есть огромное количество партнеров. В итоге точки пополнения есть чуть ли не в каждом квартале.

Срочная выдача и доставка на следующий день

Это тоже не совсем верная информация. Заемщик планирует получить кредитку уже завтра, а на деле все затягивается, получение может случиться только на 4-5 день или даже позже.

После подачи заявки клиенту нужно ждать звонка представителя банка. Не факт, что он случится сразу после подачи обращения. Кроме того, менеджер может попросить предоставить дополнительную информацию, например, указать номер СНИЛС или телефон начальника. И эта информация не всегда может здесь и сейчас оказаться под рукой.

А после банк начнет рассмотрение, которое не всегда бывает срочным. Лучше сразу ориентироваться на срок оформления в 2 дня. Но и с доставкой не все гладко. В рекламном описании Тинькофф обещает привезти карточку за 1 день, на деле же в условиях прописано 1-7 дней.

Так что, у кредитной карты Тинькофф Платинум достаточно подводных камней, которые часто выявляются уже после подачи заявки и получения карточки на руки. Поэтому лучше заранее изучить, в чем подвох, почитать отзывы и саму тарификацию продукта.

Кредитная карта тинькофф на сколько можно уйти в минус

Кредитная карта от Тинькофф входит в ТОП кредиток российских банков по популярности. Она активно рекламируется в интернете, количество активных пользователей растёт с каждым днём.

И вроде бы всё хорошо: и процесс оформления/одобрения/доставки, и современное приложение, и уровень обслуживания технической поддержки.

Но нет. Если мы посмотрим отзывы в интернете, то поймём, что кроме достоинств есть нюансы, которые вынуждают пользователей оставлять кучу негативных отзывов. Давай разбираться.

Я сам являюсь держателем данной карты. И сам изучил все особенности её использования. К счастью, отзывы несчастных клиентов и тщательное чтение договора защитили мой кошелёк от потерь.

СОВЕТ! Читайте всю информацию, которая прилагается к банковскому продукту! ВНИМАТЕЛЬНО читайте!

ПОДВОДНЫЙ КАМЕНЬ №1

Информация с https://www.tinkoff.ru

Информация с https://www.tinkoff.ru

Иными словами: если вы снимите деньги с кредитки, то автоматически потеряете условия льготного периода и начнёте получать заветный капающий процент. (в моём договоре, кстати, процент составляет 49,9% годовых. Чем не микрозайм, правда?)

Мало того, что вы заплатите комиссию в размере 290 рублей и 2,9%, но и отдадите большой процент на остаток долга. Почти половину от вашего лимита.

При моём кредитном лимите в 119000 рублей за год я мог бы заплатить более 59000 рублей только процентов.

ВНИМАНИЕ! ЭТО ПРАВИЛО РАСПРОСТРАНЯЕТСЯ И НА ПЕРЕВОДЫ!

Информация с https://www.tinkoff.ru

ПОДВОДНЫЙ КАМЕНЬ №2

ОПЛАТА ПРОЦЕНТОВ И ЗАКРЫТИЕ ОСНОВОГО ЛИМИТА.

Деньги, которые вы отправите на карту в счёт оплаты кредита, изначально пойдут на оплату процентов, а то, что останется — на закрытие основного долга.

То есть вы можете длительное время работать только «на процент», и при этом так и не добраться до погашения основного кредитного лимита. А проценты будут капать… капать… капать… ПРИМЕР

У Васи кредитный лимит — 100000 рублей

В один прекрасный день он снимает все деньги с карты.

Мгновенно включается процент 49,9% за снятие (опустим комиссию)

Округляя, получаем 50000 рублей одних только процентов. (примерный платёж около 4200 рублей, если 50000 разделим на 12 месяцев)

При заработке Васи 30000 рублей с учётом всех ежемесячных трат на кредит он может выделить 5000 рублей.

Делая перевод на кредитку, 4200 рублей уходят на погашения процента, и лишь оставшиеся 800 рублей — на закрытие основного долга.

Можете посчитать, сколько времени уйдёт у Васи на закрытие кредитки, если он продолжит в том же духе?

Во многих отзывах клиентов встречались именно такие ситуации. К сожалению.

ПОДВОДНЫЙ КАМЕНЬ №3

В кредитном продукте Тинькофф есть потрясающая услуга «Перевод баланса»- с помощью карты можно частично или полностью погасить кредит в другом банке и при этом не платить проценты 120 дней. Вещь толковая, однако и здесь есть некоторая особенность, о которой хотелось бы сказать.

Из переписки с поддержкой Тинькофф

На скриншоте выше — часть моей переписки.

Суть в том, что если вы воспользуетесь услугой банка «Перевод баланса», но при этом параллельно потратите с кредитки хоть один рубль, грей-период в 120 дней сбросится, и вам нужно будет закрыть весь лимит до следующей выписки (около месяца)

Короче говоря: у вас на кредитке есть лимит 100000 рублей.

Вы пользуетесь услугой банка и закрываете кредит в другом банке на сумму 70000 рублей.

30000 рублей остаётся. Вы идёте в магазин и покупаете продукты на 1000 рублей.

Потом вы вносите эту тысячу рублей в надежде закрыть долг по тратам, но она уйдёт не в счёт свободного остатка, а в счёт погашения тех самых 70000 рублей.

Иными словами, теперь вы должны будете успеть погасить и сумму перевода баланса, и сумму трат по карте. Не успеете — получите штраф за просрочку и проценты соответственно.

Подводный камень №4

Небольшой нюанс к пункту №3. Каждый месяц с вашей кредитки будет списываться сумма 59 рублей за СМС-оповещения (если её не отключить).

Если вы воспользуетесь услугой «Перевод баланса», то на эту небольшую сумму будут также распространяться условия, как если бы вы совершили обычную покупку.

Придётся закрывать всё: и переведённый в оплату кредита баланс, и проценты в случае просрочки.

Хитрость в том, что вам может и в голову не прийти, что какое-то СМС-оповещение принудит вас за короткий срок закрыть весь долг до выписке.

Карта Тинькофф — продукт хороший, и имеет место быть в кошельке.

Однако нужно быть очень внимательным.

Банк прозрачно говорит о том, что если вы не будете внимательно читать условия договора, то заплатите за это сполна.

Поэтому тщательно изучайте все условия.

Надеюсь, материал был полезен. Подписывайся и оставляй комментарии. До встречи в новых статьях!

Процент на остаток

Банкам выгодно, когда клиенты хранят у них свои деньги. Поэтому они вознаграждают таких клиентов процентами, но чаще всего если деньги лежат в банке в виде вклада. С Тинькофф Блэк всё чуть проще. Если держать на ней до 300 000 ₽ и тратить в месяц хотя бы 3000 ₽, на всю сумму по счету каждый месяц начисляется 6% годовых. То есть карта с деньгами на счете — это фактически вклад в Тинькофф Банке.

Оценка возможной наживы по пятизвездочной шкале: ⭐️⭐️⭐️⭐️

Что такое овердрафт?

Программа «овердрафт» представляет собой возможность расчетного счета уходить в отрицательное значение до определенного лимита. При этом деньги выдаются в виде кредита. Главным отличием овердрафта от обычного кредита является то, что процедура погашения задолженности осуществляется автоматически сразу после поступления любой суммы на счет. В некоторых случаях предоставляется льготный период. Использование овердрафта предусматривает начисление определенных процентов за пользование услугой.

Что такое разрешенный овердрафт?

Это вид перерасходования средств по карточке, когда клиент самостоятельно устанавливает его в банке. Для получения разрешенного овердрафта нужно предоставить в банк справки о доходах. Чаще всего он встречается по зарплатным картам, когда банк устанавливает «сверхрасходы» по зарплатной выписке. Разрешенный овердрафт рассчитывается в размере 0,5-2 размеров зарплаты владельца карточки.

Особенности разрешенного овердрафта:

Как действует разрешенный овердрафт?

Если клиент желает снять наличными или оплатить покупку на сумму, большую, чем у него имеется, то недостающая сумма будет выдана за счет банка. Например, покупка стоит 20 000 руб. У клиента на счете имеется 14 000 рублей. Проведя покупку, с него спишется 14 000 руб. личных средств + 6 000 руб. средств банка + комиссия за использование овердрафта (около 4% от суммы). На перерасход ежедневно будут начисляться проценты по установленной ставке (указана в договоре, обычно от 20 до40% годовых). Внести сумму необходимо до даты, указанной в выписке (чаще всего это конец месяца).

Что такое овердрафт по карте Тинькофф

Тинькофф Банк предусматривает 2 вида овердрафта для бизнеса:

Технический овердрафт – преувеличение суммы, находящейся на дебетовой карте, по независящим от клиента причинам. Разрешенный овердрафт – одобренная банком сумма, которую клиент может тратить в течение определенного срока.

Клиенты Тинькофф банка платят за овердрафт только в течение того времени, когда они пользуются услугой. По овердрафту существуют 2 вида оплат:

Со счета карты автоматически списывается необходимая сумма. Дополнительных распоряжений или согласия клиента не требуется. Банк самостоятельно проводит списание.

Порядок погашения задолженностей:

По овердрафту есть 2 срока погашения займа. Первый срок – 30 дней. В это время можно использовать заемные средства. Отсчет начинается с того дня, когда впервые клиент использовал заемные деньги. После этого начинается второй срок – еще 15 дней, в течение которых можно вернуть задолженность кредитной организации без взимания штрафов.

Особенности овердрафта от Тинькоффа:

Клиент с активированной услугой овердрафта может уйти в минус по карте. Он получит уведомление об этом в личном кабинете или в программе для смартфона.

Овердрафт подходит для тех случаев, когда срочно нужны деньги, но оплата еще не поступила на счет. Заемными средствами можно покрыть неожиданные расходы. Также овердрафт помогает при кассовом разрыве, если заказчик не заплатил деньги, а нужно выплачивать заработную плату сотрудникам. Для долгосрочных целей овердрафт не подойдет, для этого клиентам нужно оформлять кредит.

Программа лояльности Тинькофф банка

Программа Браво рассчитана на владельцев только кредитных карт Тинькофф.

Что такое бонусные баллы

Бонусы Браво – это условные единицы, которые получает клиент от Тинькофф в качестве вознаграждения за использование кредитной карты при оплате товаров и услуг.

Чтобы понять почему банк возвращает вам деньги, достаточно проследить цепочку взаимодействия кредитных учреждений при расходной транзакции клиента, в которой изначально крутится скидка, заложенная в обслуживание:

Однако, бонусы Браво не возвращаются в рублях, как, например, в программе Сбербанк Спасибо, и у них свой механизм использования.

Посмотреть количество накопленных бонусных баллов можно в Интернет-банке в описании вашей кредитной карты или узнать у оператора по телефону горячей линии Тинькофф 8 (800) 555 10 10.

Дополнительно клиента извещают об операциях с премией в ежемесячной выписке. В ней отражается:

Порядок начисления и списания (аннулирование)

Начисление Браво происходит в размере 1% от стоимости любой покупки, оплаченной кредитной картой, округленное до рубля в меньшую сторону.

В большем количестве премия начисляется при участии в акционных предложениях партнеров – до 30%, о таких акциях Тинькофф извещает клиентам дистанционно (в личном кабинете).

Бонусы не насчитываются за проведение таких операций:

Обратите внимание на список транзакций, по которым не начисляются бонусы Браво

Баллы начисляются в определенном порядке и готовы к использованию не сразу. Прежде чем их потратить придется подождать.

Предположим, вы оплатили товар кредитной картой Тинькофф Платинум в марте:

Обратите внимание, если вовремя не оплатить минимальный платеж, учтенные за расчетный период баллы аннулируются.

Таким образом, на активацию премии уходит два месяца.

Списание бонусов со счета (аннуляция) возможна не только во время оплаты при компенсации, но и в других случаях:

Как стать участником программы

Чтобы принять участие в программе лояльности, использовать бонусные баллы Браво и оплачивать ими свои расходы у партнеров, достаточно стать владельцем кредитной карты Тинькофф.

Отдельно выполнять подключение, регистрацию или иные действия не требуется, программа работает автоматически.

В список карт, не участвующих в акции, входят только Одноклассники и All Airlines Тинькофф.

Разрешенный овердрафт

Овердрафт этого типа будет подключен только с разрешения заявителя. Услуга перерасхода позволяет списывать деньги в большем количестве, чем имеются на пластике.

Разрешенный овердрафт характерен для зарплатной карточки, а сумма услуги не превышает половины заработка собственника. Пользователю доступно пользование деньгами, перечисленными в виде зарплаты, а также овердрафтом – дополнительными средствами на ограниченный период. Это не потребительский кредит, так как берется процент на порядок выше.

Единственным преимуществом является то, что погашение происходит после поступления на карточный счет заработной платы. Списывается недостающая сумма полностью с процентами. Общий срок пользования дополнительными деньгами составляет 3 недели.

При разрешении на подключение услуги снимается превышение лимита, что приводит к минусу по дебетовой карте.

Можно ли подключить овердрафт к карте «Тинькофф Блэк»?

Владельцам Tinkoff Black доступно оформление овердрафта. Его лимиты зависят от платёжеспособности и кредитной истории клиента. Условия пользования услугой определяются персонально.

Банк может отказать в подключении овердрафта, если клиент:

В случае одобрения заявки вы сможете пользоваться заёмными деньгами, если вам не хватает собственных.

Например, если вы хотите приобрести смартфон за 10 000 рублей, но у вас имеется только 5 000 рублей, вы сможете уйти в овердрафт на 5 000 рублей. Долг перед банком возвращается позднее.

С помощью овердрафта вам не придётся откладывать покупку нужных товаров и услуг. В отличие от кредитной карты вам не будет доступен беспроцентный грейс-период, однако банк предусмотрел минимальную комиссию за пользование заёмными средствами.

Овердрафт в Тинькофф

В банковском обслуживании физлиц есть понятие «овердрафт», которое на первый взгляд схоже с кредитом и по сути им и является, но имеет свои тонкости, достоинства и недостатки. Овердрафт в Тинькофф бывает по дебетовым и по кредитным картам, как и в других банках.

Получайте на почту один раз в сутки одну самую читаемую статью. Присоединяйтесь к нам в Facebook и ВКонтакте.

Если же вы хотите нажиться на банках — эта статья для вас.

Оценка возможной наживы по пятизвездочной шкале: ⭐️⭐️⭐️⭐️⭐️

Процент на остаток

Банкам выгодно, когда клиенты хранят у них свои деньги. Поэтому они вознаграждают таких клиентов процентами, но чаще всего если деньги лежат в банке в виде вклада. С Тинькофф Блэк всё чуть проще. Если держать на ней до 300 000 ₽ и тратить в месяц хотя бы 3000 ₽, на всю сумму по счету каждый месяц начисляется 6% годовых. То есть карта с деньгами на счете — это фактически вклад в Тинькофф Банке.

Оценка возможной наживы по пятизвездочной шкале: ⭐️⭐️⭐️⭐️

Бесплатное снятие наличных

Раньше у Тинькофф Банка не было своих банкоматов, поэтому клиенты могут снимать деньги в банкоматах любых других банков без комиссии. Но с двумя условиями: снимать не менее 3000 ₽ за раз и не более 150 000 ₽ в месяц. Во остальных случаях комиссия — 1,5% от снимаемой суммы.

Теперь же у Тинькофф Банка есть свои собственные банкоматы, в которых и меньше 3000 ₽ можно снять без комиссии. Так что можно снимать или пополнять сколько душе угодно с банкомата Тинькофф Банка или же по-быстрому снять деньги с любого банкомата без нудного стояния в очередях.

Переводы без комиссии

Оценка возможной наживы по пятизвездочной шкале:⭐️⭐️⭐️

Экономия в путешествиях

Тут сразу несколько вариантов.

Можно снимать деньги в банкоматах любой страны с рублевой карты без комиссии. А можно сделать свою карту Тинькофф Блэк мультивалютной : у вас на одной карте будут счета в рублях, евро и долларах. Например, вы едете в Германию, переводите деньги на свой счет в евро, и делаете его основным для карты. Как правило, курс конвертации окажется гораздо выгоднее обменников на улице.

И когда будете покупать в Мюнхене пиво за €, спишутся тоже € без дополнительных комиссий и конвертаций.

Оценка возможной наживы по пятизвездочной шкале: ⭐️⭐️⭐️⭐️

Давайте по-честному: все мы время от времени уходим в минус перед зарплатой. Когда такое случается, есть несколько вариантов: занять у друзей, занять у банка или же какое-то время сидеть на хлебе и воде. Первый вариант — самый унизительный. Третий — чреват проблемами со здоровьем. Возьмем второй, но без пресловутых кредитов или кредитных карт. Если вы более-менее регулярно пользуетесь картой Тинькофф Блэк, к ней можно подключить беспроцентный овердрафт — до 75 000 ₽. Если ушли в минус до 3000 ₽ — не заплатите ничего. От 3000 ₽ до 10 000 ₽ — 19 ₽ в день. От 10 000 ₽ до 25 000 ₽ — 39 ₽ в день. От 25 000 ₽ до 75 000 ₽ — 59 ₽ в день. Овердрафтом лучше не злоупотреблять, но если вдруг вы слегка не рассчитали свои расходы — он выручит.

Бесплатное обслуживание

Тут всё не так уж и просто. Бесплатное обслуживание у Тинькофф Блэк будет, но только в трех случаях:

— если хранить на карте не менее 30 000 ₽ в месяц;

— если вы сделали карту зарплатной;

— если у вас открыт вклад в Тинькофф Банке.

Во всех остальных случаях придется раскошелиться на целых 99 ₽ в месяц. Но даже если вы будете платить комиссию за обслуживание, тот же кэшбэк вместе с процентом на остаток покроют её годовой размер в первые же 2-3 месяца использования.

Оценка возможной наживы по пятизвездочной шкале: ⭐️⭐️⭐️

Сколько можно заработать

Легко можно посчитать самому, если прикинуть траты по карте в месяц и сумму, которую вы готовы на ней хранить. Вот сколько можно получить, если:

— тратить в месяц 30 000 ₽;

— получать повышенный кэшбэк в категориях Транспорт, Кино и Одежда и обувь

Добавляем сюда процент на остаток: если хранить на карте 30 000₽, банк начислит примерно 150₽. Итого: 680+150 = 830₽.

Понравилась статья? Тогда поддержи нас, жми:

Отрицательный баланс на кредитной карте может возникнуть по нескольким причинам. Как правило, владельцы карт изначально осведомлены о причинах ухода баланса в минус. Но возникают ситуации, когда пользователь проверяет баланс, и не понимает, почему и откуда образовалась такая сумма. Разобраться в этом самостоятельно можно без помощи банка.

По большинству кредитных карт предусматривается обязанность клиента ежемесячно вносить на счет определенную сумму. Сумма периодического платежа составляет до 7% от совокупной задолженности по карте. К примеру, если пользователь за отчетный период израсходовал 10 000 рублей за счет средств кредитного лимита, то к отмеченной в договоре дате он должен успеть внести минимум 700 рублей (7% х 10 000 рублей).

Если платеж своевременно не вносится, то возникает просрочка, которая предполагает наложение штрафных санкций в виде пени и штрафных процентов. Начисление указанных санкций производится за счет средств кредитного лимита, которые списываются банком. То есть, клиент будет обязан в последующем восстановить кредитный лимит, и тем самым уплатить банку всю сумму задолженности с процентами. Такой механизм используется большинством банков. Реже начисление штрафных санкций производится отдельно, после чего они отображаются в личном кабинете в виде конкретной суммы.

Таким образом, если допустить большую просрочку и долго не погашать задолженность, через некоторое время баланс карты может уйти в минус. Сумма, на которую баланс уходит в минус, будет зависеть от размера просрочки. На определенном этапе начисление процентов будет приостановлена, когда сумма задолженности по размеру достигнет предельных значений. Остановить начисление штрафных санкций можно посредством взноса пропущенного минимального платежа и погашения всех штрафных санкций. Восстанавливать кредитный лимит полностью в таких случаях не обязательно.

Пользователь может совершить крупную покупку, и израсходовать сумму кредитного лимита полностью. При наличии подключенных дополнительных услуг и при нулевом балансе, банк не станет ждать, пока клиент переведет деньги на счет. Плата за подключенные услуги будет списана с нулевого баланса, который после этого уходит в минус ровно на сумму списания.

В этом случае пользователь уточняет количество и наименование всех подключенных услуг. Если в каких-либо из них более нет необходимости, они отключаются. Здесь же следует напомнить и о плате за годовое обслуживание пластиковой карты — от 500 рублей в год и выше. Сумма списывается единовременным платежом. Если к моменту списания баланс находился близко к нолю, то после списания платы за годовое обслуживание, на карте образуется минусовая сумма.

Кредитные организации при заключении соглашений по выпуску и оформлению пластиковых карт, оставляют за собой право на одностороннее изменение некоторых условий этих самых соглашений. Помимо процентной ставки и величины периодического (минимального) платежа, может изменяться и сумма кредитного лимита.

К примеру, на балансе карты до изменения было размещено 50 000 рублей, 100% из которых составляют сумму кредитного лимита. Банк решает изменить это условие и урезает сумму кредитного лимита в несколько раз. Оставшейся суммы не хватает на оплату комиссии за пользование дополнительными услугами, поэтому после ее списания баланс вновь уходит в минус. В этих случаях пользователи получают заблаговременное уведомление об изменении суммы кредитного лимита, поэтому нахождение на балансе отрицательной суммы не вызывает лишних вопросов.

Даже в крупных банках бывают временные / краткосрочные неполадки, поэтому некоторые пользователи могут испытывать определенные неудобства при совершении тех или иных операций. К примеру, владелец карты собирается совершить покупку за счет средств кредитного лимита, но при оплате операция не проходит. Держатель проверяет баланс, и видит отрицательную сумму. При этом никаких покупок до этого им не совершалось.

В этом случае необходимо связаться с банком-эмитентом и уточнить причину таких обстоятельств. Технические неполадки исправляются оперативно, поэтому владельцу карты следует дождаться, когда лимит вновь будет восстановлен.

Здесь свою роль играет банальный человеческий фактор. В Роспотребнадзор и другие контролирующие структуры неоднократно поступали обращения клиентов банков, связанные с тем, что кредитные организации по постановлению сотрудников ФССП списывают средства с кредитной карты, что само по себе является нарушением. По незнанию или по причине недостаточного опыта, сотрудник банка может списать средства с суммы кредитного лимита в счет погашения сторонних обязательств клиента.

Такие действия недопустимы по следующим причинам:

Овердрафт — в переводе с английского означает превышение лимита, перерасход. Так и есть. Овердрафт возникает по карте, когда держатель осознанно или неосознанно допускает расход средств свыше суммы, которая там находится.

— Мария Ивановна, а Вы знаете, что у Вас овердрафт по дебетовой карте Тинькофф на 1 200 рублей?

С января 2017 года по дебетовым картам Tinkoff Black банк Тинькофф ввел разрешенный овердрафт. Принцип действия таков — банк разрешает держателю карты превышать остаток на определенную сумму. В отличие от кредита деньги в оплату долга будут списываться не частями, а общей суммой в момент их поступления.

Овердрафт — это платное удовольствие. Как и процент по кредитной карте, условия по овердрафту устанавливаются Тинькофф Банком в индивидуальном порядке.

В общем случае условия выглядят примерно так:

Другая ситуация. Сбой в системе, ошибка оператора или специалиста в точке обслуживания, дублирование транзакций — очень редко, но может привести к возникновению овердрафта, как по дебетовым картам Тинькофф, так и по кредитным.

В последнем случае, овердрафт возник по вине банка и оплачивать его не нужно.

Минус овердрафта в том, что вне зависимости от ваших нужд или желаний, овердрафт спишется из поступивших денег. Например, у Саши долг по овердрафту 10 000. Следующее поступление аванса в сумме 11 300 планируется 10 числа. Но Саше нужно 11 000, того же 10 числа отдать за коммунальные услуги. Сашины проблемы банк не интересуют, деньги спишутся моментально при поступлении.

Еще один минус в том, что овердрафт всегда значительно меньше кредитного лимита. Возможная сумма рассчитывается банком индивидуально.

Когда заемщик уходит в овердрафт (в минус) по дебетовой карте, то любая сумма средств, поступившая на его счет, автоматически идет на погашение овердрафта, пока он полностью не закроется.

Сразу при подключении и активации услуги пользователь сможет заметить изменения на балансе овердрафтной карточки. К примеру, при сумме максимального овердрафта в 5000 рублей и наличии на счету 2000 руб., можно увидеть, как общий размер средств будет увеличен до 7000 руб. При этом клиенту выдается оповещение о том, что на текущий момент используется овердрафт. Плата за предоставление банковской услуги будет взиматься ежедневно с учетом политики банка и установленных процентов.

Вам потребуется выполнить несколько шагов:

Многие новые клиенты и постоянные владельцы дебетовок Tinkoff не знают как подключить овердрафт. Процедура подключения максимально проста и не требует персонального обращения к банковским менеджерам. С января 2017 года Тинькофф банк запустил доступный сервис регистрации овердрафта, который доступен для всех владельцев дебетовок Black. Самым простым способом активации услуги является подключение через личный кабинет на официальном сайте банка.