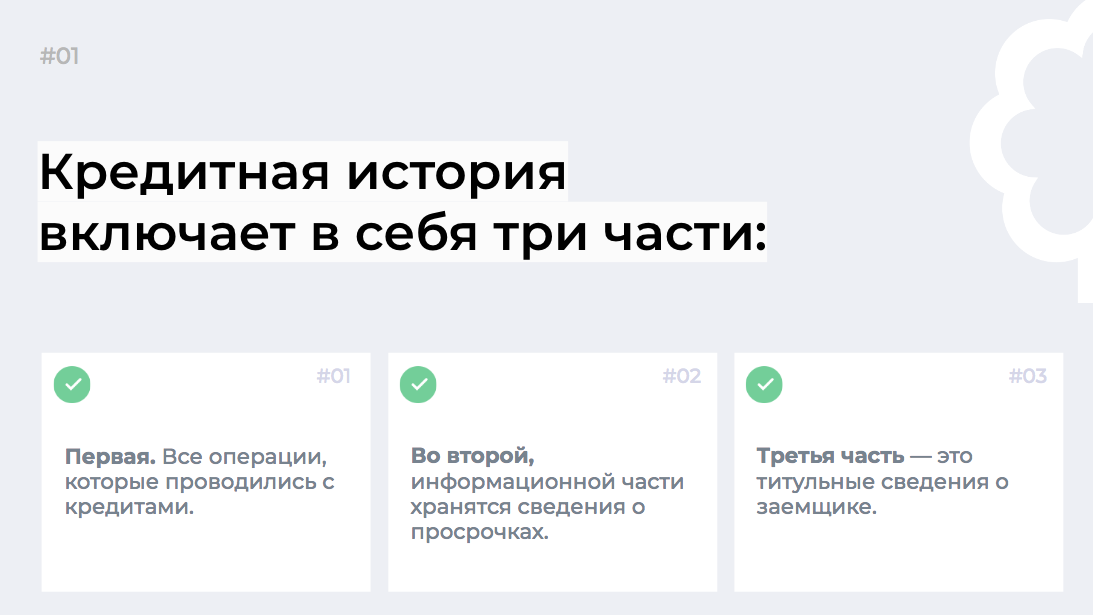

Штраф за просроченные водительские права в 2021 году

С просроченными правами водить запрещено. Если инспектор остановит машину и увидит неактуальную дату, будет штраф. При этом он отправит машину на штрафстоянку, если ее некому забрать. Рассказываем, от чего зависит штраф, как его уменьшить и заменить просроченные права.

Штраф за просроченные права

от 5000 до 15 000 рублей

Проверка и оплата штрафов ГИБДД Скидка 50%

Проверяем информацию о штрафах,

пожалуйста, подождите несколько секунд

Есть ли штраф за просроченные права

Это зависит от того, водит ли водитель машину с этими правами или они просто лежат на полке.

Если остановит инспектор — штраф. Если сотрудник ГИБДД на дороге проверит права и увидит, что они просрочены, будет штраф.

Если не водить — нет. Если права со старой датой лежат дома, а водитель не водит, — штрафа не будет. Можно в любой момент продлить их и законно ездить дальше.

Сколько времени можно ездить с просроченными правами

Водить со старыми правами нельзя ни дня. Права выдают ровно на 10 лет, после этого срока водитель не может управлять транспортом. Если этот срок пропущен или скоро подойдет, пора пройти медкомиссию и заменить права на новые.

На правах видно, когда их нужно менять

Какой штраф за просроченные права в 2021 году

За управление авто. Водить с просроченными правами равносильно тому, чтобы водитель совсем без прав. За такое штрафуют на сумму от 5000 до 15 000 рублей. Размер штрафа зависит от личности правонарушителя и того, как он общается с инспектором.

За передачу авто другому лицу. Если передать руль другому человеку с просроченными правами, владельца машины оштрафуют уже на 30 000 рублей.

Такой штраф накладывают, если владелец машины знал, что передает руль человеку без прав. Как правило, его выпишут, если хозяин машины тоже был в салоне и не отрицает, что знал про нарушение.

Повышенных штрафов при повторном нарушении в обоих случаях нет.

От чего зависит размер штрафа за просроченные права

Совсем избежать штрафа за езду без прав не получится, но можно отделаться минимальным — 5000 рублей. Вот что может повлиять на решение инспектора.

Количество времени с даты окончания прав. Если водитель общается с инспектором вежливо и права просрочились недавно, пару дней назад, тот может выписать минимальную сумму. Если водитель ездит со старыми правами несколько месяцев или лет, штраф скорее будет максимальный — 15 000 рублей.

История вождения. Также инспекторы смотрят на историю нарушений: как часто водитель получает штрафы и оплачивает ли их. Если нарушений у водителя много или он не первый раз попадается без прав, ему скорее выпишут наибольшую сумму.

Как можно уменьшить штраф при езде с просроченным ВУ

Отменить штраф совсем не получится, но уменьшить можно. По закону на такие штрафы распространяется скидка 50%, значит, оплатить можно только половину:

Чтобы оплатить штраф со скидкой, успейте сделать это в первые 20 дней.

Есть ли штраф за просроченные водительские права при замене

Нет, при замене прав в ГИБДД штраф за просроченный документ не выписывают. Старые права могут лежать годами, если водитель не водит. Это не нарушение. В любой момент можно пройти медкомиссию, заплатить госпошлину и получить в ГИБДД новые права без штрафа.

Как оплатить штраф за просроченные водительские права

Способы оплаты. Проверить и оплатить штраф можно одним из способов:

Есть ли скидка при оплате. Да, в первые 20 дней действует скидка 50%. Например, вместо 5000 вы заплатите 2500 рублей.

Можно ли избежать наказания за езду с просроченными правами

Если поймали с просроченными правами. Единственный способ полностью избежать наказания — заранее заменить права, если они просрочились или скоро закончатся. Для этого нужно получить медсправку, записаться на прием в ГИБДД и в назначенный час прийти в отделение с документами.

Если инспектор остановил и заметил нарушение, штрафа уже не избежать. Остается рассчитывать на минимальную сумму и на то, что кто-то из знакомых согласится уехать на машине, чтобы избежать эвакуации.

Если пустили за руль другого человека с просроченными правами. Этого водителя оштрафуют за езду без прав. Сам владелец машины может избежать штрафа, если он не знал о нарушении.

На сколько выдается водительское удостоверение в России

Как определить срок действия удостоверения. Посмотрите, какая дата указана в правах в пункте 4b. Это последний день, когда с этим документом можно выезжать на дорогу.

Временное водительское удостоверение и дубликат. Временные права в России сегодня не выдают. Раньше такой документ можно было получить, когда постоянные утеряны или изъяты на период судебного разбирательства. Сейчас при утере права надо восстанавливать, а при лишении прав их больше не изымают, водитель сдает их сам после решения суда.

Дубликат прав выдают, если права утеряны. Он не отличается от обычной карточки. Его срок действия истекает тогда же, когда и у прав, которые заменили.

В каких случаях срок действия прав может быть сокращен

Иногда права приходится менять раньше времени. Так бывает, когда:

В этих случаях срок действия прав прекращается раньше времени.

Как заменить просроченное водительское удостоверение

Необходимый пакет документов. Для замены прав инспектор в отделении ГИБДД попросит предоставить:

Квитанция и заявление необязательны, если заполнить форму и оплатить на Госуслугах. Инспектор найдет эти документы в электронном виде.

Процедура замены. Действуйте по шагам:

Мы писали подробно о том, как заменить водительские права.

Что делать, если просрочил кредит?

Для вас мы разработали порядок действий, который поможет легче справиться с возникшими обстоятельствами и поможет выйти из этого замкнутого круга. Нами собрана только актуальная информация.

Оцениваем текущее положение дел

Вы просрочили платеж по кредиту. Для добросовестных заемщиков этот факт вызывает множество опасений. Они уже представляют картину, как к ним в дом с угрозами ломятся коллекторы и в принудительном порядке требуют погашения кредита, но не стоит раньше времени нагнетать обстановку.

Действия банка после неуплаты очередного платежа клиентом будут напрямую зависеть:

Да, последний момент тоже имеет немаловажное значение. Многие люди почему-то предпочитают избегать общения с банком, считая, что тем самым они смогут уклониться от дополнительных проблем. Как раз наоборот, нежелание заемщика идти на контакт с представителями банка рассматривается им, как нежелание погашать просроченную задолженность вообще. К таким клиентам банк начинает принимать жесткие меры гораздо быстрее, чем к тем, кто активно с ним взаимодействует и пытается исправить положение.

Анализируем полученную информацию

Не стоит бить тревогу раньше времени. Надо трезво оценить последствия возникшей просроченной задолженности, ведь они отличаются в зависимости от ее продолжительности.

Просрочка 1-2 дня

Такую просрочку в банке считают технической. Она может возникнуть тогда, когда деньги приходят с опозданием на ссудный счет, хотя клиент отправил их четко по графику. Виной тому может быть неправильный выбор способа погашения. У большинства банков гасить кредит можно различными способами, но некоторые из них требуют больше времени для исполнения: перечисление денег со счета другого банка, через Почту России и т.д. В таких случаях клиенту необходимо вносить очередной платеж минимум за 2 дня до даты погашения или выбрать другой вариант для погашения.

Банки при таких просрочках не принимают никаких мер, ведь задолженность быстро закрывается. Но злоупотреблять лояльностью кредитного учреждения все же не стоит, потому что систематические пропуски очередных платежей могут испортить вашу кредитную историю.

Просрочка от недели до месяца

При такой просрочке банк начинает активно звонить клиенту с просьбой погасить задолженность. В этом случае заемщику лучше ответить на звонок и объяснить, почему он задерживается с оплатой. Желательно при разговоре озвучить предполагаемую дату внесения платежа (дать конкретный ответ), тогда представители банка больше не будут названивать до ее наступления.

Просрочка 60 дней и больше

Такая просрочка уже считается серьезной. Отдел банка по возврату просроченной задолженности начинает уже активную работу с проблемным клиентом:

Независимо от продолжительности просрочки по кредиту клиенту будут начислены пени за каждый день пропуска (0,5-2% в день в зависимости от тарифов банка) и штрафы, которые взимаются с заемщика единоразово при допущении просрочки в календарном месяце (от 500 до 1000 рублей). Поэтому при возможности с погашением кредита лучше не затягивать.

Выбираем вариант решения проблемы

После возникновения просрочки ваши дальнейшие действия должны зависеть от того, как быстро вы сможете ее закрыть. Если это временные трудности, то достаточно объяснить банку, что платеж по кредиту будет внесен в ближайшее время. Если же вы понимаете, что справляться с погашением становится все труднее, то в этом случае можно воспользоваться следующими вариантами решения проблемы.

Рефинансирование кредита

Вы можете обратиться в другой банк для закрытия действующего кредитного договора. Вы оформляете новый кредит на ту же сумму, но на более длительный срок и по возможности под более низкий процент, за счет этого ежемесячные платежи будут уменьшены. Сделать это необходимо до того, как вы вышли на просрочку, потому что проблемные кредиты ни один банк рефинансировать не будет.

Реструктуризация просроченного кредита

Этот вариант предполагает пересмотр банком действующий условий кредитного договора. Банк идет на это, если будет очевидно, что в действующих обстоятельствах заемщик не в силах погасить кредит. Хорошо, если в этот период клиент все-таки будет хоть немного перечислять деньги на ссудный счет, чтоб показать свою заинтересованность в решении вопроса. В этом случае клиенту могут, например, изменить график погашения, увеличить срок кредита или предоставить отсрочку основного долга. Реструктуризация позволит прекратить начисление штрафов и пени. Именно поэтому в случае возникновений трудностей с погашением необходимо известить об этом банк незамедлительно, а не прятаться.

Признание себя банкротом

Признать себя банкротом можно согласно закону о банкротстве физических лиц №154-ФЗ от 29.06.2015 года. Воспользоваться таким правом может не каждый заемщик, а лишь тот:

Рассмотрение вопроса в судебном порядке

Если ни одним вариантом, указанным выше, вы решить вопрос не смогли, лучшим исходом для вас станет обращение банка в суд. В таком случае хотя бы будет приостановлено начисление штрафов, процентов и пени и будет зафиксирована окончательная сумма к возврату. Желательно привлечь для этого профессионального адвоката, который внимательно изучит кредитный договор и возможно найдет лазейки для решения вопроса в вашу пользу.

Зачастую при согласии обеих сторон в суде подписывается мировое соглашение, в котором указывается график погашения задолженности. За его исполнением будет следить не только банк, но и судебные приставы. Адвокат поможет добиться, чтоб мировое соглашение было максимально удобным для вас, учитывало ваше текущее финансовое состояние.

Если дело уже передано коллекторам

Наихудшим вариантом развития событий для заемщика будет передача просроченного кредита коллекторскому агентству. Это происходит в случаях, когда клиент отказывается идти навстречу банку. Коллекторы славятся жесткими методами выбивания долгов: психологическое давление на заемщиков и поручителей с помощью частых звонков как самому должнику, так и его родным, организация встреч и т.д.

Помните, что с коллекторами тоже можно бороться. Если они начинают угрожать вам по телефону, подкарауливать возле дома, информировать ваших коллег и родных, не имеющих отношения к сделке, о вашей задолженности, то вы вполне можете на них заявление в прокуратуру.

Если после общения с коллекторами вы все же найдете деньги для погашения кредита, то проследите, чтоб передача денег производилась по всем правилам: были подписаны соответствующие бумаги, получены платежные документы.

Особенности банков при работе с должниками

В каждом кредитном учреждении свой порядок работы с просроченной задолженностью и меры воздействия на должника. Например, Сбербанк и ВТБ24 по возможности идут навстречу клиенту, рассматривают вопросы о реструктуризации кредита и только в самых крайних случаях прибегают к судам и коллекторам.

Банк Хоум Кредит, Альфа банк, Ренессанс Кредит, Русский стандарт, ОТП Банк используют более жесткие методы решения проблемы. Это можно объяснить тем, что эти кредитные учреждения заточены в основном под кредитование физических лиц, поэтому зачастую имеют лояльные требования к будущим заемщикам на этапе принятия решения. Возможные риски невозврата кредита они компенсируют высокими процентами. В таком случае надеяться на индивидуальный подход к клиенту в случае просрочки не приходится: реструктуризации они не проводят. По мере возрастания задолженности эти банки в большинстве случаев передают дела коллекторским агентствам.

Частые вопросы заемщиков при возникновения просроченной задолженности

Многих заемщиков тревожат одни и те же вопросы после выхода на просрочку. Постараемся дать на них конкретные ответы.

Эти сведения можно получить у сотрудника банка по телефону или через личное посещение офиса кредитного учреждения. Многие заемщики могут самостоятельно посчитать сумму задолженности. В кредитном договоре зачастую указаны штрафы и пени за возникновения просрочки, либо идет отсылка к тарифам банка по обслуживанию кредитного договора.

Но все-таки лучше размер просроченной задолженности узнавать у сотрудника банка, чтобы исключить риск неправильного подсчета.

В идеале заемщик должен безукоризненно выполнять взятые на себя обязательства, ведь он подписал кредитный договор. Но если все-таки просроченная задолженность возникла, то последствия будут зависеть от количества пропущенных дней. Банки лояльно смотрят на техническую просрочку в 1-2 дня, если она регулярно не повторяется.

Если дело не дошло до суда, то проблем с выездом за границу не будет. После получения судебного решения о необходимости погашения кредита дело заемщика передается судебным приставам, а вот они уже вполне способны ограничить передвижения заемщика за пределы страны. Сделать это они могут как по собственной инициативе, так и по желанию банка.

Копии постановления об ограничении выезда рассылаются по различным ведомствам, в том числе по пограничным. Как правило, заемщика об этом письменно уведомляют. Но бывают случаи, что заемщик об этом узнает прямо в аэропорту.

Для начала вам необходимо выяснить, имеет ли право банк передавать ваш долг коллекторам. Это должно быть прописано в кредитном договоре. Там же обычно указывается, что вас должны об этом уведомить. Если все эти формальности соблюдены, тогда передача долга коллекторам является законной, а ваши обязанности по возврату кредита сохраняются.

На сколько можно просрочить то по времени

Когда оплачиваете кредит, банки отправляют информацию в бюро кредитных историй (БКИ). Задержки по займу плохо сказываются на кредитной истории. БКИ систематизирует, собирает и хранит данные о заемщиках.

Рассказываем, через сколько дней просрочки портится КИ.

Сколько банк терпит просрочку?

Когда банк рассматривает заявку, он оценивает и кредитную историю. Если затянули с оплатой, потому что уволили на работе, банк не будет применять жестких санкций и пойдет на уступки.

Виды наказания за просрочку кредита

В кредитном договоре прописывают условия займа и наказаний за несвоевременную оплату. Приняты два вида санкций:

Штраф — это заранее установленный в договоре единоразовый платеж за просрочку по оплате. Например, если два раза заплатили не вовремя по займу, вам назначат два штрафа.

Пеня — разновидность штрафа, но отличается по двум параметрам:

начисляют за каждый день;

на размер пени влияет сумма займа.

Банки устанавливают разные штрафы, как и пени. Вся информация об этом есть в кредитном договоре. Некоторые банки в случае просроченного платежа поднимают ставку по процентам, в итоге заемщику приходится платить больше.

Внимательно вычитывайте договор. Иногда это прописывают маленьким шрифтом, чтобы вы не заметили это условие.

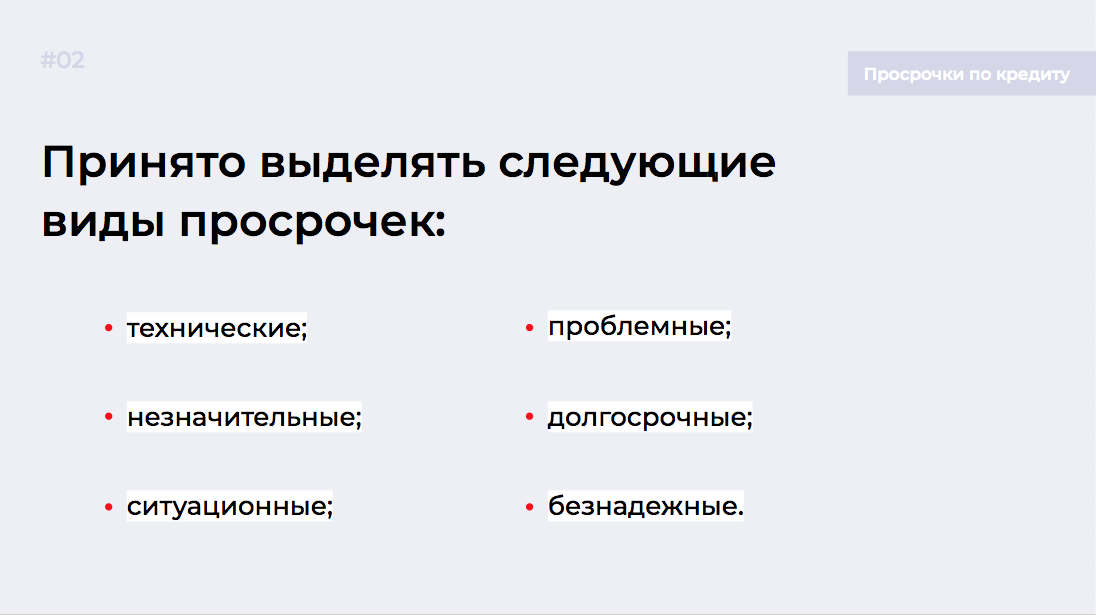

Какие виды просрочек бывают?

Техническая просрочка

Технический сбой — это когда вы вовремя положили деньги на счет, а они поступили с опозданием.

Деньги могут вернуться на ваш счет и из-за ошибки транзакции.

Оспорить техническую просрочку просто, если у вас на руках есть чек оплаты или выписка из личного кабинета.

Важно. Если знаете, что деньги поступают на счет банка на третий день, и при этом оплачиваете кредит в последний момент — такая просрочка уже не считается технической.

Незначительная просрочка

Когда оплачиваете долги по займам в последний день, есть вероятность незначительной просрочки. Это значит, что деньги придут с опозданием на 1−2 дня. Некоторые банки прощают такие просрочки, а другие отправляют данные в БКИ, что портит статистику.

Чтобы избежать незначительной просрочки, уточните у менеджера банка при заключении договора о способах перевода и сроках поступления денег. Помните, что платежные системы могут обрабатывать переводы до трех рабочих дней.

Незначительные просрочки редко влияют на кредитную историю заемщиков. Но если вы регулярно затягиваете с оплатой, банк сообщит в БКИ.

Ситуационная просрочка

Это означает, что оплата по кредиту поступила с опозданием на три и более дней. Чтобы избежать последствий, направьте в банк письменное прошение и объясните причину задержки оплаты. Например, что вы попали в больницу, потеряли работу или вам задержали зарплату. Обязательно подкрепите прошение нужными документами.

Многие банки пойдут вам навстречу и не будут направлять информацию в БКИ. Такая мера позволит избежать пени и штрафов, и не испортит кредитную историю.

Важно. Если задержите оплату на 2−3 недели, объяснительные причины не помогут и вас оштрафуют, а данные о просрочке отправят в БКИ.

Проблемная просрочка

Этот вид просрочки означает, что вы задержали оплату на 1−2 месяца. В этом случае пени и штрафов вы не избежите.

Если потеряли работу или ухудшилось материальное положение, попробуйте договориться с банком о кредитных каникулах или реструктуризации долга. Кредитные каникулы временно освободят от платежей на несколько месяцев, пока не поправите финансовое положение.

Если оформили кредит под залог и не платите один и более месяцев, банк вправе выставить ваше имущество на торги, чтобы возместить убытки. Менеджеры могут продать долг коллекторам, если не выходить с ними на связь.

Долгосрочная просрочка

Если не будете оплачивать долги по кредиту три месяца, просрочка станет долгосрочной. Сотрудники банка подадут в суд, чтобы взыскать пени, штрафы и основной долг с процентами.

Такой вид просрочки плохо сказывается на КИ. Даже если погасите долг, получить кредит в будущем будет проблематично.

Безнадежная просрочка

Списать задолженность в банке можно, если долг признали безнадежным в судебном порядке. Если у вас одно имущество, его не заберут. Второе имущество могут продать на торгах — на вырученные деньги погасят задолженность, а остаток вернут вам.

У банкротства свои минусы: нельзя купить недвижимость, выехать за рубеж, пользоваться банковскими счетами и картами.

Хотите знать о банкротстве больше? Читайте статью, где рассказали про то, кому подойдет банкротство и что для этого нужно.

Последствия просроченного кредита

В каждом банке есть отдел по взысканию долгов. Они названивают и выясняют сроки внесения денег, пытаются установить причину просрочки. Лучше идти на контакт с менеджерами банка, чтобы договориться об отсрочке оплаты или реструктуризации долга. Если перенесут оплату задолженностей — избежите штрафов и пени.

Когда за дело берутся коллекторы?

Если банк не взыщет с вас денег, долг передадут коллекторам. После этого начнутся не только звонки, письма и телеграммы, но и личные визиты. Коллекторы не церемонятся, а общаются жестко и всеми путями стараются добиться погашения долга. По закону коллекторы имеют право:

приходить пару раз в неделю к должнику;

отправлять смс не чаще двух раз в сутки;

звонить с 8:00 до 22:00 часов — один раз в день.

Продажа долга и суд

Если коллекторы не взыскали долг — заемщик скрывался и не выходил на связь, — на него подадут в суд. Если не оспорить судебное решение — счета арестуют, наложат арест на имущество, а часть зарплаты будет уходить кредитору. Меры, которые примет суд, будут зависеть от размера и обстоятельств долга.

Взыскивать задолженность могут месяц-два. Не думайте, что коллекторы забудут о долге.

Срок исковой давности составляет три года. Но если коллекторы или банк докажут, что должник уклонялся от суда и не выходил на связь намеренно — дело возобновят. В итоге придется не только выплачивать задолженность, платить штрафы, но и покрывать судебные издержки.

Сколько лет просрочка по кредиту влияет на кредитную историю?

Любой факт просрочки по выплате кредита отражается на статистике. В КИ принято выделять два вида просрочек:

Закрытые — заемщик погасил долг с просрочкой, но срок давности еще не вышел.

Действующие — все непогашенные долги. Если БКИ не успели обновить информацию по списанным долгам банкрота, они тоже будут считаться как «действующие».

У закрытых просрочек по оплате предусмотрен срок годности, который зависит от того, сколько времени человек не платил долги. Вот примерные сроки на момент публикации статьи:

от 30 дней — полгода−год с момента погашения;

от 60 дней — от полутора до двух лет;

от 90 дней — минимум два−три года.

Закрытые просрочки не влияют на кредитную историю после истечения срока давности. Если погасили кредит с просрочкой, через 3−4 года сможете оформить заем, т. к. кредитная история будет восстановлена.

По закону сведения о просрочках по оплате в БКИ хранятся до семи лет. После этого кредитная история обнуляется.

О том, где посмотреть кредитную историю, и как избежать ошибок при попытке ее улучшить — читайте в другой статье.

Платеж просрочен — что делать?

Просрочка по оплате не всегда убивает кредитную историю. Но чем дальше тянуть с оплатой, тем хуже это отразится на статистике. Если есть активная задержка, не подавайте заявку на новый кредит.

Банки часто требуют объяснить причины, по которой заемщик допустил просрочку. Соберите доказательную базу и попытайтесь объяснить причину задержки.

Как не допускать просрочек?

Избежать просрочек по оплате можно:

если дата платежа не подходит, позвоните менеджеру банка и попросите перенести срок оплаты на другое число;

в мобильном приложении настройте автоматический платеж;

внесите плату на 3−4 дня раньше намеченного срока, чтобы избежать технической просрочки.

Что делать, если нечем платить?

Если нет денег, позвоните в банк первым. Добейтесь кредитных каникул или договоритесь о реструктуризации долга. Когда дело дойдет до суда, приговор могут смягчить, т. к. вы охотно шли на контакт с менеджерами банка и пытались уладить ситуацию.

Помните, чем больше дней проходит после просрочки платежа, тем хуже становится КИ.

Займите деньги у знакомых, родственников, попросите руководство дать сверхурочные или подработку. Старайтесь рассчитаться с кредитором, чтобы не доводить дело до коллекторов и суда.

О том, как правильно обращаться в банк и когда банки отказывают — читайте в статье «Что делать, если нет денег платить за кредит?»

Как выйти из долговой ямы?

Когда кредит стал непосильным бременем, можно признать себя банкротом или продать имущество.

Если признаете себя банкротом, последствия не заставят себя долго ждать. Банки не будут выдавать кредит 3−5 лет, а имущество уйдет с молотка на торгах. Во втором случае будете сами продавать ценные вещи, автомобиль, чтобы рассчитаться с банком.

МБК предлагает выгодное решение! Оформите экспресс-кредит за один час до 15 млн руб. и погасите задолженность в банке. Работаем без предоплаты.

Подписывайтесь на наш блог, чтобы получать уведомления о новых статьях на почту или в мессенджер.