Военная ипотека в 2021 году: нюансы, условия и подробности

Эксперты в этой статье

Что такое военная ипотека и НИС

Накопительно-ипотечная система обеспечения военнослужащих жильем (НИС) объединила в себе разнообразные финансовые инструменты и механизмы для приобретения жилья. В основе системы заложен механизм накопления средств, их инвестирования с целью сохранения от инфляции и получения дополнительного дохода, который также используется военнослужащим. Программу запустили в 2005 году. Ее регулирует № 117 ФЗ от 2004 года.

Участниками системы могут стать все военнослужащие, заключившие свои первые контракты после 2005 года. Для большинства из них участие обязательно, для некоторых, в основном солдатов и сержантов, добровольное.

Сначала по НИС у военнослужащего накапливаются средства за счет ежегодных взносов из бюджета и доходов от их инвестирования. Первые три года использовать средства нельзя, а дальше военнослужащий должен принять решение. Можно продолжить накапливать, преумножая за счет получения дохода от инвестирования, и использовать впоследствии для приобретения жилья. Если накопленных средств к моменту принятия решения о приобретения жилья не хватает, можно обратиться в банк для оформления военной ипотеки, используя накопленные средства как первоначальный взнос.

Военной ипотекой банки называют целевые кредиты на покупку жилья, погашение которых осуществляет государство, пока военнослужащие проходят военную службу. Погашение таких кредитов происходит ежемесячно равными платежами в размере 1/12 от утвержденного государством годового взноса, который в 2021 году составил почти 300 тыс. руб. на одного участника. Управляет НИС и выплачивает ипотечные взносы ФГКУ «Росвоенипотека», находящееся в введении Минобороны.

Какое жилье можно купить по военной ипотеке?

Кредиты по военной ипотеке выдаются по условиям банков на основе единых требований стандарта ипотечного кредитования военнослужащих, утвержденного приказом Министра обороны РФ от 9 октября 2018 г. № 558.

Основные параметры кредита — это аннуитетный платеж и фиксированная процентная ставка. Максимальный срок кредита определяется оставшимся периодом до достижения военнослужащим предельного возраста прохождения военной службы — у большинства это 50 лет. Соответственно рассчитывается и максимальная сумма, которую может получить военнослужащий. Если оба члена семьи участвуют в НИС, то можно получить военную ипотеку совместно. По военной ипотеке разрешается покупать квартиру, частный жилой дом с землей или таунхаус, участвовать в долевом строительстве. Приобретение земли и строительство на ней дома недоступно военнослужащим с выслугой менее 20 лет, а имеющие такой стаж могут получить накопленные средства и использовать их на покупку земли и строительство дома.

Требования к жилью для военной ипотеки простые. Если военнослужащий хочет приобрести квартиру в строящемся доме, у застройщика должно быть разрешение на строительство и механизм обеспечения возврата средств. До недавнего времени таким механизмом выступали взносы застройщика в Фонд защиты прав дольщиков. Сейчас практически все застройщики перешли на механизм эскроу-счетов. Как и по «обычной» гражданской ипотеке, аккредитация застройщиков по программе «Военная ипотека» осуществляется банками.

Если военный покупает в ипотеку квартиру на вторичном рынке, к ней применяются обычные требования, как и по гражданской ипотеке. Часто банки отказываются кредитовать сделки в старых домах с высокой степенью износа или сделки, проводимые по доверенностям. Также квартира должна быть свободна от обременений и долгов по коммунальным платежам.

Отдельный дом с земельным участком по военной ипотеке можно купить, если в нем есть возможность прописаться. Участок при этом тоже должен находиться в собственности. А вот купить дачу не получится. Приобретение долей в квартире или частном доме законодательством о НИС также не предусмотрено.

Накопления по военной ипотеке

Накопления состоят из взносов от государства и дохода от их инвестирования. Размер годового взноса одинаковый для всех военнослужащих независимо от званий, родов войск и выслуги лет. Ежегодно он увеличивается. В 2005 году, когда военную ипотеку запустили, годовая субсидия составляла 37 тыс. руб. В 2010 году — уже 175 тыс. руб. В 2020 году сумма достигла 288 тыс. руб. в год, или 24 тыс. руб. в месяц. В 2021 году субсидия составляет 299 081 руб. в год, или 24 923 руб. в месяц. Размер накоплений, который накопился на счету военнослужащего, можно узнавать ежегодно в воинской части.

Как это работает? Допустим, военнослужащий стал участником НИС в январе 2018 года. В январе 2021 года он решил взять в ипотеку двушку в новостройке за 4,3 млн руб., оформив кредит под 6% годовых на 20 лет. Максимальная сумма по кредиту для него составит порядка 3,5 млн руб. К моменту открытия ипотеки за три года на его счете накопилось более 800 тыс. руб. Этими деньгами он может оплатить около 20% стоимости квартиры. Месячный платеж составит 24 923 руб. (1/12 годового взноса за 2021 год).

Взнос растет ежегодно, а вот платеж за квартиру остается неизменным. Поскольку ФГКУ «Росвоенипотека» выплачивает именно 1/12 взноса, остаток с каждого ежемесячного платежа в последующие годы будет уходить на частичное досрочное погашение кредита.

Кто может получить военную ипотеку

На военную ипотеку могут рассчитывать только военные-контрактники. В обязательном порядке в НИС включаются:

Некоторые другие категории военнослужащих могут подать рапорт о включении в НИС в добровольном порядке. Напомним, что право на приобретение жилья наступает у военнослужащего через три года после вступления в НИС.

Константин Ярославцев, руководитель ФГКУ «Росвоенипотека»:

— Накопительно-ипотечная система — одна из важнейших форм социальной поддержки военнослужащих. Перевод обязательств государства перед военнослужащими в денежную форму в виде накопительно-ипотечной системы расширил возможности в приобретении жилья и позволил сотням тысяч семей военных решить жилищный вопрос с помощью государства и банков.

Система развивается в ногу со временем и уже доказала свою эффективность на деле и при этом постоянно совершенствуется. Сейчас участникам НИС на рынке жилья доступно почти все — от покупки квартиры на вторичном рынке до долевого участия в строительстве жилья с применением мер государственной поддержки, а также покупка жилого дома и земельного участка, на котором он расположен. Кроме того, и это, пожалуй, самое важное, пользуясь возможностями НИС, военнослужащий располагает полной самостоятельностью от выбора стратегии (копить средства или приобретать жилье) до выбора региона и населенного пункта независимо от места прохождения военной службы, потребительских свойств и качества жилья.

Необходимо отметить, что военнослужащие при приобретении жилья наравне с обычными гражданами могут использовать все существующие механизмы государственной поддержки семей с детьми, начиная от материнского капитала до выплаты на третьего или последующих детей в размере 450 тыс. руб. А при приобретении жилья в новостройках получают ипотеку также по пониженным ставкам.

В какие банки обращаться?

Ставка по военной ипотеке по обычным программам начинается с 6,75%. Предоставляют военную ипотеку 13 банков:

Пять банков из списка предоставляют военнослужащим с двумя и более детьми льготную семейную ипотеку по ставке около 5%. Ставка на приобретение новостройки по программам господдержки — около 6%.

Могут ли отказать?

У банка есть право отказать военнослужащему в военной ипотеке, равно как и любому другому гражданину в любом другом кредите. Чаще всего банк принимает такое решение, если у человека плохая кредитная история, уже имеется крупный кредит или ипотека. Все же процент одобрений кредитов по военной ипотеке существенно выше, чем по гражданской, утверждают в «Росвоенипотеке».

Рефинансирование

С 2018 года доступно рефинансирование военной ипотеки под более низкий процент. Сегодня такая услуга есть в большинстве банков, работающих по военной ипотеке. В 2021 году рефинансирование доступно по ставке от 6,75% годовых. По данным «Росвоенипотеки», такой возможностью воспользовалось уже более 45,8 тыс. участников НИС.

Например, у семьи супругов-военных родилась двойня, и в 2020 году они решили рефинансировать ипотеку по семейной программе под 6%. Месячный платеж для них сократился с 38 тыс. до 30 тыс. руб. Это значит, что полностью погасить ипотеку они смогут не в 2028 году, а в середине 2027-го.

Что будет с квартирой, если уйти со службы до погашения ипотеки?

Если военнослужащий расторг контракт, отслужив менее 20 лет, он лишается права на средства и должен будет возвращать в течение десяти лет все, что ему предоставило государство, и выплачивать ипотечный кредит самостоятельно. При своевременном внесении платежей квартира остается в собственности бывшего военнослужащего.

Есть исключения — «льготные основания» увольнения. Например, если военнослужащий уволился после десяти лет службы по сокращению, ушел в отставку по состоянию здоровья или по семейным обстоятельствам, возвращать предоставленные средства ему не придется, но если кредит к моменту увольнения был еще не погашен — гасить придется самостоятельно в соответствии с действующим графиком. В некоторых случаях таким уволившимся положена выплата за годы, недослуженные до 20 лет, с помощью которой можно погасить часть кредита или полностью.

Когда военнослужащий уволился после 20 лет службы, но так и не воспользовался накопленными средствами из НИС, он может получить их от государства и потратить по своему желанию.

Комментарии экспертов

Александр Трыкин, руководитель отдела продаж IKON Development:

— Как часто военнослужащим, которые не включаются в НИС автоматически, дают право участия в военной ипотеке по рапорту? Что для этого нужно?

— Накопительная программа для военнослужащих была разработана в 2005 году. Чтобы стать участником НИС, заемщику необходимо числиться в рядах военнослужащих по контракту, иметь гражданство РФ и быть включенным в реестр участников программы. Закон дает возможность стать участниками программы сержантам, старшинам, солдатам, матросам, заключившим второй контракт, офицерам и выпускникам военных вузов и училищ, заключившим контракт, или сотрудникам Росгвардии, прапорщикам, мичманам, прослужившим по контракту три года. Отвечает за внесение этой информации в личную карточку НИС воинская часть.

Но программа появилась лишь в 2005 году, поэтому многие военнослужащие не попали в нее автоматически, но обладают правом воспользоваться установленными законом льготами. Для этого военнослужащему необходимо подать рапорт, в котором указываются личные данные и подтверждение того, что он ознакомлен со всеми правами и обязанностями, содержащимися в программе, и заявляет о своем желании быть включенным в реестр участников. Уведомление об открытии лицевого счета будет направлено на почту.

Ирина Дзюба, заместитель генерального директора MR Group:

— Включение в программу по рапорту — такая же стандартная процедура, как и автоматическое включение. Чтобы быть включенным в НИС по рапорту, военнослужащий должен соответствовать условиям одной из добровольных категорий участников НИС.

Для рефинансирования военной ипотеки обязательна хорошая кредитная история. Если ипотека оформлялась не на покупку квартиры, а на ИЖС, то выбор банковских программ будет ограничен.

Теперь ты в армии. Как военному купить жильё на деньги государства

Государство всегда стремилось сделать воинскую службу почётной. Оно даёт привилегии военным: субсидии, льготы, ранний выход на пенсию. Наконец, возможность купить квартиру за счёт бюджетных средств. Если правильно распорядиться военной ипотекой, служащий ВС купит жильё полностью за деньги государства. В этой статье – не только суть жилищных кредитов для военных или способы открыть счёт в НИС. Мы разберём нюансы оформления, сравним банки по условиям кредитования, ставкам и расскажем способы сэкономить на военной ипотеке.

Несколько слов о программе

Когда гражданский человек покупает квартиру, он оплачивает кредит сам. Основные льготы для обычного гражданина связаны с малым достатком, несовершеннолетними детьми или семейным положением. Тогда он имеет право на субсидирование ставки или части ипотечной выплаты. Военнослужащему платежи по кредиту компенсирует государство. Это основное отличие программы: никаких дополнительных условий, кроме контрактной службы в армии или в подразделениях Минобороны, не требуется. Стать участниками программы могут не только контрактники, но и, например, сотрудники МЧС или военные прокуроры.

Звучит неплохо, правда? Служащий вооружённых сил отдаёт долг Родине, а Родина оплачивает его кредит на квартиру. Это повышает статус службы в армии. Военный самостоятельно выбирает жильё, можно не ограничиваться новостройкой. Например, взять таунхаус, дом с участком или подходящую готовую квартиру. В программу не входит земельный участок без жилого дома.

Военный отдаёт долг Родине, а Родина помогает купить квартиру. Фото: gtrk-saratov.ru.

Но у военной ипотеки есть главный минус, который перевешивает преимущества. Квартира переходит в собственность сотруднику, который вышел на пенсию по выслуге лет и выплатил кредит. Если служащий увольняется из вооружённых сил досрочно, ему придётся за свой счёт погасить всю сумму ипотеки.

Преимущества программы – покупаемая квартира не привязана к месту службы заёмщика. Можно служить в маленьком закрытом городе в тайге, но купить квартиру в столице или Санкт-Петербурге. Можно не вложить ни копейки и купить жильё до 3 млн рублей за бюджетные средства.

Кто может стать участником и как это сделать?

Военнослужащий должен присоединиться к накопительно-ипотечной системе (НИС). Систему регулирует закон № 117 ФЗ. Государство выплачивает часть средств из федерального бюджета в накопительную часть, которая индексируется каждый год. Вторая часть суммы — инвестиционная, ей тоже управляет государство. Деньги вкладываются в ценные бумаги или акции, а доход ежеквартально зачисляется на счёт НИС.

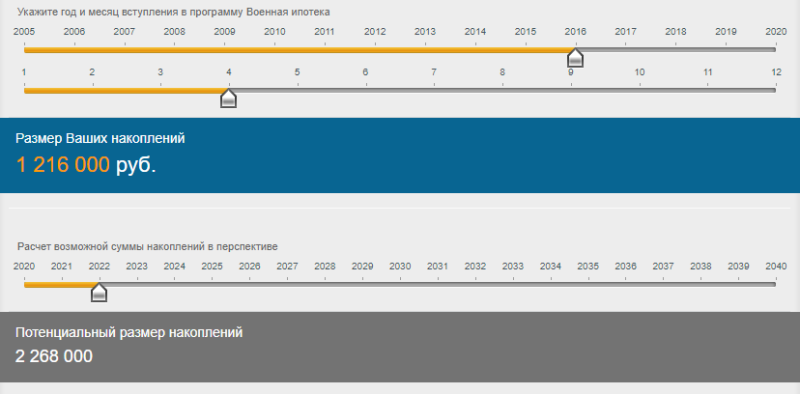

Льготной программой занимается федеральное учреждение «Росвоенипотека», подведомственное Министерству обороны. Размер сбережений можно узнать на портале «Молодострой». В разделе «Узнать сумму» перейдите на страницу «Накопления. Именной счёт». Укажите год и месяц вступления в программу: например, участник присоединился к НИС в апреле 2016 года. К маю 2020 года он накопил 1 261 000 рублей. Можно получить свидетельство участника НИС и выбрать квартиру, а можно подождать 2 года и увеличить накопления до 2 268 000 рублей.

Пример расчета накоплений. Фото: molodostroy.ru.

Военнослужащий становится участником НИС автоматически или по заявлению. В первом случае реестры участников формируются в учебных заведениях частей, где человек служит по контракту. Во втором случае офицер или другой служащий ВС может подать рапорт начальству, чтобы вступить в НИС.

Что происходит после регистрации в системе:

Участники системы:

Полный перечень определяет п. 3 Постановления Правительства № 89 от 21 февраля 2005 года.

Условия кредита

В 2020 году максимальная сумма военной ипотеки, которую погасит государство, – 3 100 000 рублей. Сроки кредита — до 20 лет. Некоторые банки ограничивают максимальный возраст заёмщика. На момент полной выплаты кредита военный не должен быть старше 45 лет.

Полный перечень участников регулирует правительственное постановление. Фото: unikassa.ru.

Если военному не хватает накоплений на покупку квартиру или первоначальный взнос, можно оформить кредит. Закон не ограничивает служащего ВС — если хочется квартиру просторнее, почему бы не занять дополнительные средства?

В какой банк обращаться?

Выбор ограниченный: можно получить кредит только в банке-участнике НИС. По данным «Выберу.ру», на май 2020 года ипотекой занимались 16 банков. Это тоже минус: допустим, военный служит на Крайнем Севере, где выбор кредиторов ограничен. Например, в Анадыре есть четыре организации – Сбербанк, Россельхозбанк, «Тинькофф» и АТБ. Это неплохой расклад, потому что 3 из 4 занимаются военной ипотекой. К счастью, кредит можно оформить дистанционно.

В качестве первоначального взноса можно использовать накопленные средства или сертификат материнского капитала. Но последний принимают не во всех банках.

В таблице ниже – условия военной ипотеки на вторичном рынке жилья, актуальные на май 2020 года. В основе таблицы лежит рейтинг «Выберу.ру» с лучшими ипотечными программами.

Банк

Максимальный срок, годы

Сумма кредита, рубли

Минимальный первоначальный взнос

Минимальная ставка

Сделайте на калькуляторе «Выберу.ру» расчёт кредита на ваших условиях по любой из этих программ. Вы узнаете размер ежемесячных платежей, полную стоимость кредита и примерный график выплат.

Ставки программ для военных не сильно отличаются от условий гражданской ипотеки. По данным индекса ипотечной ставки, на 24 мая 2020 года минимальный процент по ипотеке до 25 лет в крупнейших банках – 8,062%. Проценты постоянно снижаются вслед за ключевой ставкойнка РФ. Например, кредит для военных в Сбербанке подешевел за год почти на 1 процентный пункт – с 9,5% до 8,4%.

Когда банк снижается ставку, а вы продолжаете платить проценты, выгодно рефинансировать долг. Это снизит переплату и сэкономит сотни тысяч рублей.

Как рассчитать и сэкономить?

Представьте себе Егора – молодого человека, который закончил военный университет и продолжил службу в вооружённых силах. Егору 22 года. У него есть право стать участником системы НИС.

Спустя три года на счету НИС у нашего героя накопится 865 230 рублей. Денег хватит на первоначальный взнос для жилья в регионе или на однокомнатную квартиру в маленьком городе. Спустя шесть лет Егору – 28, значит, на полную выплату ипотеки у него есть 17 лет — до 45.

Рассмотрим три сценария: покупка в регионе за деньги государства, в Москве за дополнительную сумму и рефинансирование действующей ипотеки.

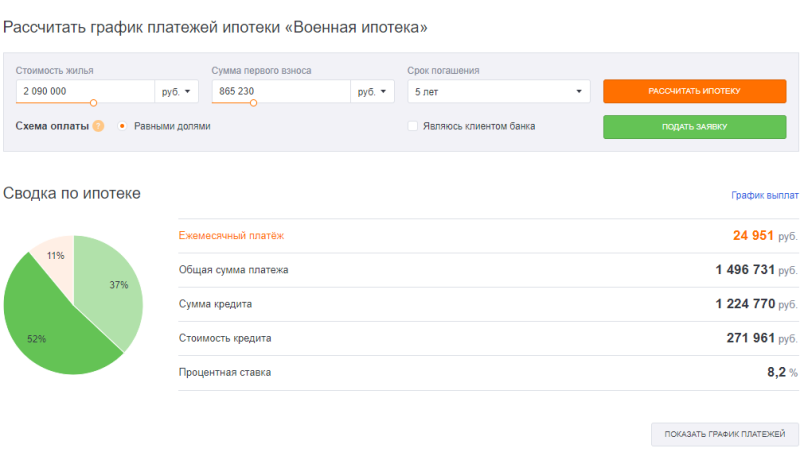

Например, город Владимир. По данным «Яндекс.Недвижимость», здесь можно купить маленькую «однушку» на 17,6 кв м за 700 000 рублей. Это дешевле суммы накоплений НИС за 3 года, но придётся делать ремонт. Двухкомнатную квартиру с «голыми стенами» на 57,1 кв м продают за 1 650 000 рублей. Остановимся на оптимальном варианте: «двушка» с хорошим ремонтом на 44,2 кв метра за 2 090 000 рублей.

Рассчитаем военную ипотеку в Промсвязьбанке: по ставке 8,2% платёж в месяц – 11 846 рублей на 15 лет. Это ниже ежемесячной компенсации от государства 24 034 рубля. Можем выплатить кредит быстрее – за 5 лет. Платёж будет 24 951 рубль, можно добавить собственные средства. Переплата будет минимальной – 271 961 рубль.

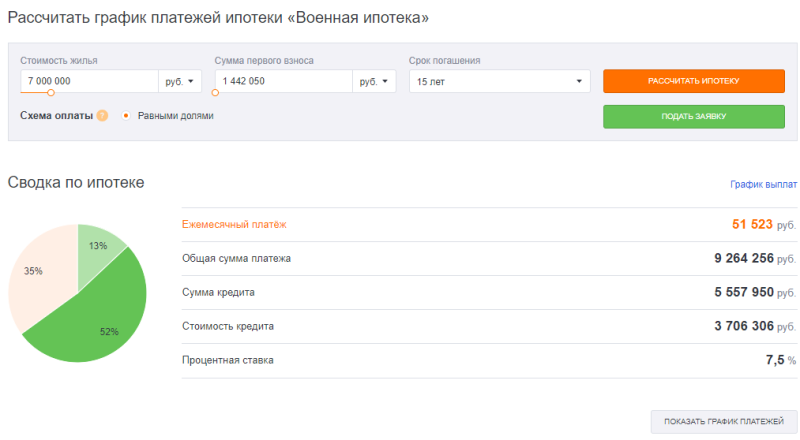

Посчитаем размер кредита в Москве. У большинства банков максимальная сумма слишком маленькая. Обратимся для примера в банк «Финсервис», он предлагает программу по стандартам жилищного института «Дом.РФ» и не ограничивает кредитный лимит. Двухкомнатная квартира 48 кв м в новостройке в районе метро «Коммунарка» стоит 7 000 000 рублей. Для подходящего минимального вноса придётся копить 5 лет – 1 442 050 рублей. Ежемесячный платёж по ставке 7,5% годовых на максимальный срок 25 лет – 41 073 рубля. Причём, половиной стоимости кредита будут проценты – 6 773 141 рубль. На эти деньги можно купить две квартиры в регионе.

Напомним, максимальная сумма, которую погасит государство, – 3 100 000 рублей. Полная сумма кредита – 12 291 091 рубль. Получается, из своего кармана придётся платить 9 191 091 рубль. Полная стоимость кредита в 1,75 раз больше цены на квартиру. Но нам не подходит срок – нужно максимум 17 лет.

Что можно сделать? Уменьшить срок до 15 лет. Всё равно часть придётся платить самому. Теперь ежемесячный платеж – 51 523 рубля в месяц, но значительно снижается полная стоимость – до 9 264 256 рублей. Проценты теперь занимают не половину, а 35% – 3 706 306 рублей. Это по-прежнему дорого, но военнослужащий сам выбирает, где покупать жильё.

Когда мы «порезали» срок, уменьшилась переплата, но вырос платёж. Переплату также снижает рефинансирование. Например, военнослужащий взял ипотеку на 5 000 000 рублей по ставке 12% годовых на 15 лет. Платёж в месяц – 48 006,72 рублей. Общая сумма долга – 9 641 211,11 рублей с переплатой 4 641 211,11 рублей.

Если банк снижает ставку до 9%, ежемесячный платёж уменьшается до 40 570,66 рублей, а полные затраты на кредит – до 8 302 720,05 рублей. Переплата – 3 302 720,05, меньше на 1 338 491,06 рублей.

Подведём итоги

Накопления по военной ипотеке начисляются с первого года действия договора, но заёмщик получает средства только через 3 года. Когда участник накопительной системы получает свидетельство, у него есть полгода для покупки жилья. Иначе сертификат потеряет силу и его придётся оформлять заново. Из суммы накоплений на счёте НИС можно полностью оплатить квартиру, первоначальный взнос или доплатить и взять жильё дороже. Программа военной ипотеки распространяется на все виды жилой недвижимости, кроме покупки земельного участка без дома.

Если служащий ВС увольняется не по выслуге лет, ему придётся вернуть государству сумму ипотечного займа. На кредите можно сэкономить, если рефинансировать ставку. Помните, квартира по военной ипотеке переходит в залог и банку, и государству, в отличие от гражданской.

Военная ипотека: кому предоставляется

Военнослужащие в России имеют возможность льготного приобретения жилья. Один из самых распространенных способов — участие в накопительно-ипотечной системе (НИС), которая помогает военным с жильем.

Как работает ипотека для военных?

С 2005 года в России действует накопительно ипотечная система обеспечения военнослужащих жильем (НИС). Ее участники имеют специальный счет, на который государство ежегодно перечисляет накопительный взнос. В 2021 году он составляет 299 081,2 рубля. Через три года накоплений у военного появляется возможность использовать эти средства как первоначальный взнос по ипотечному кредиту. Пока идет служба, погашать заем будет государство.

Правила военной ипотеки регламентируются следующими нормативными актами:

Приказ Росгвардии от 14.03.2017 № 79 «Об утверждении Порядка реализации накопительно-ипотечной системы жилищного обеспечения военнослужащих войск национальной гвардии Российской Федерации»;

Федеральный закон от 20.08.2004 № 117-ФЗ «О накопительно-ипотечной системе жилищного обеспечения военнослужащих»;

Постановление Правительства Российской Федерации от 21.02.2005 № 89 «Об утверждении Правил формирования и ведения реестра участников накопительно-ипотечной системы жилищного обеспечения военнослужащих Министерством обороны Российской Федерации, федеральными органами исполнительной власти и федеральными государственными органами, в которых федеральным законом предусмотрена служба в войсках».

Кто может стать участником военной ипотеки?

Это военные в разных званиях, независимо от состава семьи, выслуги лет или наличия собственной недвижимости. Правда, сержанты, старшины, солдаты и мичманы смогут вступить в эту систему только со второго контракта о военной службе, если он был заключен после 1 января 2005 года.

Некоторые категории включены в НИС в обязательном порядке:

Другим надо подать рапорт на включение в реестр участников. Добровольное участие в военной ипотеке могут принять:

Как оформить военную ипотеку?

Оформить военную ипотеку можно в банке-партнере программы. Их полный список опубликован на сайте Росвоенипотеки.

Чтобы обратиться в банк с заявкой на ипотечный кредит, военному нужно получить свидетельство на право участника НИС на целевой жилищный займ. Для этого необходимо написать командиру воинской части рапорт о целевом жилищном займе (ЦЖЗ). Свидетельство будет действовать 6 месяцев, в это время требуется заключить договор с банком. Если не уложитесь в этот срок, то придется оформлять свидетельство повторно.

После этого банк направит все документы в ФГКУ «Росвоенипотека», где они будут рассматриваться в течение 10 рабочих дней, если жилье приобретается на вторичном рынке, и 30 рабочих дней — при покупке в новостройке. При положительном решении заключается договор целевого жилищного займа (ЦЖЗ), на банковский счет перечисляются деньги первоначального взноса и в течение 3 месяцев оформляется договор приобретения жилья (купли-продажи или ДДУ). Далее нужно застраховать жилье и подать документы на государственную регистрацию в Росреестр. Список документов для регистрации перехода прав собственности стандартный:

Сколько времени займет оформление военной ипотеки?

Весь процесс оформления может занять около 2 месяцев. Но максимальный срок ограничен сроком действия свидетельства на право участника накопительной ипотечной системы на получение целевого жилищного займа. Он составляет 6 месяцев. Чтобы ускорить процесс, лучше всего заранее начать присматривать жилье.

Какую недвижимость можно купить по военной ипотеке?

С помощью военной ипотеки можно купить квартиру на первичном или вторичном рынке, также возможна покупка дома или его части с земельным участком. Приобретаемая жилплощадь может находиться в любом регионе России без привязки к месту прохождения службы.

Купить квартиру в новостройке можно у застройщиков, аккредитованных банками-партнерами программы. Выбрать подходящий вариант можно на карте аккредитованных объектов строительства на сайте Росвоенипотеки.

Если нужного объекта нет в списке аккредитованных Росвоенипотекой, возможно инициировать его добавление в список.

На какую сумму и срок можно оформить военную ипотеку?

Срок кредита ограничен предельным возрастом пребывания на военной службе — от 50 лет для военнослужащих, имеющих воинское звание (для военнослужащих женского пола — 45 лет) (ст. 49 Федерального закона 53-ФЗ). Таким образом, срок зависит от возраста заемщика или того, сколько заемщику осталось служить до пенсии. Оплачивать ежемесячные платежи во время службы за военного будет государство (в 2021 году платеж составит 24 923 рубля в месяц). Размер ежемесячного платежа ежегодно индексируется, т.е может быть оставлен на том же уровне или увеличен. Исходя из возможной суммы ежемесячного платежа и срока выплат, рассчитывается максимальная сумма кредита. Если ее недостаточно для покупки квартиры, размер первоначального взноса можно увеличить за счет собственных средств или материнского капитала.

Что будет при увольнении со службы до погашения ипотеки?

Если военный, который приобрел жилье через НИС, увольняется со службы по собственному желанию, из-за невыполнения условий договора менее чем через 20 лет службы, всю сумму использованных накоплений по военной ипотеке придется вернуть. При этом нужно обратиться в ФГКУ «Росвоенипотека», чтобы урегулировать возврат средств по договору Целевого жилищного займа — то есть первоначальный взнос и уже уплаченные платежи. Остаток ипотечного кредита придется погашать самостоятельно. Средства по договору ЦЖЗ необходимо вернуть государству в течение 10 лет. То есть придется ежемесячно вносить платежи и по ипотеке, и по возврату субсидии.

Это не распространяется на случаи, когда военный увольняется:

В этом случае вопрос с возвратом средств ЦЖЗ зависит от выслуги лет. Если военный отслужил более 20 лет, возвращать ничего не придется (а если квартиру он не купил, то может использовать накопленные в системе НИС средства по своему усмотрению).

Если военный отслужил более 10 лет, он имеет право не возвращать использованные средства ЦЖЗ, также может получить дополнительную компенсацию. После увольнения ипотечный кредит придется погашать самостоятельно или с использованием компенсации.

Какие еще есть нюансы у военной ипотеки?

Почему могут отказать в оформлении военной ипотеки?

Как и обычные заемщики, военнослужащие иногда получают от банков отказы в выдаче ипотечных займов.

Причинами отказа могут стать:

В случае отказа можно попробовать подать заявку в другой банк или некредитную организацию.