Как можно использовать военную ипотеку?

Эта статья призвана ответить на самые распространенные вопросы о том, куда можно использовать накопления по военной ипотеке и как они формируются.

Накопления формируются на основании Закона «О накопительно-ипотечной системе жилищного обеспечения военнослужащих» от 20.08.2004 г. № 117-ФЗ. На именной счет участника НИС государство переводит начисления. В 2016 году их размер составил 20,49 тыс рублей в месяц, т.е. 245,88 тыс. рублей за год. В 2017 году – в соответствии с индексацией – размер начислений достигнет 260 000 рублей.

Государство разрешает инвестировать эти средства только в надежные активы, однако сам участник НИС не может выбирать управляющие компании. Подразумевается, что государство само решает, куда участнику НИС инвестировать деньги. На данный момент они идут на улучшение жилищных условий для военных, то есть, на погашение ипотечного кредита.

Новое жилье при поддержке государства

Накопления НИС стали отличным подспорьем для улучшения уровня жизни военнослужащих. Теперь они сами вправе выбрать оптимальное для себя и своих семей вложение средств: купить квартиру или построить дом по военной ипотеке с земельным участком загородом.

Примечательно то, что военная ипотека позволяет использовать накопления на покупку как вторичного, так и первичного жилья. В случае если есть собственные сбережения, можно их добавить к государственным и выбрать жилье получше. Но даже в случае их нехватки можно подобрать достойный вариант. Особенно, если речь идет о долевом строительстве по военной ипотеке.

Для покупки жилья вам нужен специальный счет по военной ипотеке (участника НИС). На этот счет каждый месяц поступает равное количество денег, которые вы можете использовать для аннуитетного платежа. Сумма, которая уже накопилась на вашем счете, станет первоначальным взносом за объект недвижимости.

Итак, на что вы можете потратить военную ипотеку? Только на приобретение жилой недвижимости:

Таким образом, просто взять и забрать деньги по военной ипотеке нельзя. Получить средства в денежном эквиваленте (наличными) тоже нельзя, поскольку использовать их можно только на строго определенные цели – на покупку недвижимости.

Специалисты «М16-Недвижимость» предлагают профессиональную помощь в выборе квартиры и подготовке документов. Наши ипотечные менеджеры готовы дать подробную консультацию обо всех особенностях программы. Мы сориентируем вас по выгодным предложениям банков-кредиторов и дадим прогноз по размеру ссуды, на которую можно рассчитывать. Приходите в «М16-недвижимость» и обзаведитесь новым жильем в ближайшие сроки!

Военная ипотека: кому предоставляется

Военнослужащие в России имеют возможность льготного приобретения жилья. Один из самых распространенных способов — участие в накопительно-ипотечной системе (НИС), которая помогает военным с жильем.

Как работает ипотека для военных?

С 2005 года в России действует накопительно ипотечная система обеспечения военнослужащих жильем (НИС). Ее участники имеют специальный счет, на который государство ежегодно перечисляет накопительный взнос. В 2021 году он составляет 299 081,2 рубля. Через три года накоплений у военного появляется возможность использовать эти средства как первоначальный взнос по ипотечному кредиту. Пока идет служба, погашать заем будет государство.

Правила военной ипотеки регламентируются следующими нормативными актами:

Приказ Росгвардии от 14.03.2017 № 79 «Об утверждении Порядка реализации накопительно-ипотечной системы жилищного обеспечения военнослужащих войск национальной гвардии Российской Федерации»;

Федеральный закон от 20.08.2004 № 117-ФЗ «О накопительно-ипотечной системе жилищного обеспечения военнослужащих»;

Постановление Правительства Российской Федерации от 21.02.2005 № 89 «Об утверждении Правил формирования и ведения реестра участников накопительно-ипотечной системы жилищного обеспечения военнослужащих Министерством обороны Российской Федерации, федеральными органами исполнительной власти и федеральными государственными органами, в которых федеральным законом предусмотрена служба в войсках».

Кто может стать участником военной ипотеки?

Это военные в разных званиях, независимо от состава семьи, выслуги лет или наличия собственной недвижимости. Правда, сержанты, старшины, солдаты и мичманы смогут вступить в эту систему только со второго контракта о военной службе, если он был заключен после 1 января 2005 года.

Некоторые категории включены в НИС в обязательном порядке:

Другим надо подать рапорт на включение в реестр участников. Добровольное участие в военной ипотеке могут принять:

Как оформить военную ипотеку?

Оформить военную ипотеку можно в банке-партнере программы. Их полный список опубликован на сайте Росвоенипотеки.

Чтобы обратиться в банк с заявкой на ипотечный кредит, военному нужно получить свидетельство на право участника НИС на целевой жилищный займ. Для этого необходимо написать командиру воинской части рапорт о целевом жилищном займе (ЦЖЗ). Свидетельство будет действовать 6 месяцев, в это время требуется заключить договор с банком. Если не уложитесь в этот срок, то придется оформлять свидетельство повторно.

После этого банк направит все документы в ФГКУ «Росвоенипотека», где они будут рассматриваться в течение 10 рабочих дней, если жилье приобретается на вторичном рынке, и 30 рабочих дней — при покупке в новостройке. При положительном решении заключается договор целевого жилищного займа (ЦЖЗ), на банковский счет перечисляются деньги первоначального взноса и в течение 3 месяцев оформляется договор приобретения жилья (купли-продажи или ДДУ). Далее нужно застраховать жилье и подать документы на государственную регистрацию в Росреестр. Список документов для регистрации перехода прав собственности стандартный:

Сколько времени займет оформление военной ипотеки?

Весь процесс оформления может занять около 2 месяцев. Но максимальный срок ограничен сроком действия свидетельства на право участника накопительной ипотечной системы на получение целевого жилищного займа. Он составляет 6 месяцев. Чтобы ускорить процесс, лучше всего заранее начать присматривать жилье.

Какую недвижимость можно купить по военной ипотеке?

С помощью военной ипотеки можно купить квартиру на первичном или вторичном рынке, также возможна покупка дома или его части с земельным участком. Приобретаемая жилплощадь может находиться в любом регионе России без привязки к месту прохождения службы.

Купить квартиру в новостройке можно у застройщиков, аккредитованных банками-партнерами программы. Выбрать подходящий вариант можно на карте аккредитованных объектов строительства на сайте Росвоенипотеки.

Если нужного объекта нет в списке аккредитованных Росвоенипотекой, возможно инициировать его добавление в список.

На какую сумму и срок можно оформить военную ипотеку?

Срок кредита ограничен предельным возрастом пребывания на военной службе — от 50 лет для военнослужащих, имеющих воинское звание (для военнослужащих женского пола — 45 лет) (ст. 49 Федерального закона 53-ФЗ). Таким образом, срок зависит от возраста заемщика или того, сколько заемщику осталось служить до пенсии. Оплачивать ежемесячные платежи во время службы за военного будет государство (в 2021 году платеж составит 24 923 рубля в месяц). Размер ежемесячного платежа ежегодно индексируется, т.е может быть оставлен на том же уровне или увеличен. Исходя из возможной суммы ежемесячного платежа и срока выплат, рассчитывается максимальная сумма кредита. Если ее недостаточно для покупки квартиры, размер первоначального взноса можно увеличить за счет собственных средств или материнского капитала.

Что будет при увольнении со службы до погашения ипотеки?

Если военный, который приобрел жилье через НИС, увольняется со службы по собственному желанию, из-за невыполнения условий договора менее чем через 20 лет службы, всю сумму использованных накоплений по военной ипотеке придется вернуть. При этом нужно обратиться в ФГКУ «Росвоенипотека», чтобы урегулировать возврат средств по договору Целевого жилищного займа — то есть первоначальный взнос и уже уплаченные платежи. Остаток ипотечного кредита придется погашать самостоятельно. Средства по договору ЦЖЗ необходимо вернуть государству в течение 10 лет. То есть придется ежемесячно вносить платежи и по ипотеке, и по возврату субсидии.

Это не распространяется на случаи, когда военный увольняется:

В этом случае вопрос с возвратом средств ЦЖЗ зависит от выслуги лет. Если военный отслужил более 20 лет, возвращать ничего не придется (а если квартиру он не купил, то может использовать накопленные в системе НИС средства по своему усмотрению).

Если военный отслужил более 10 лет, он имеет право не возвращать использованные средства ЦЖЗ, также может получить дополнительную компенсацию. После увольнения ипотечный кредит придется погашать самостоятельно или с использованием компенсации.

Какие еще есть нюансы у военной ипотеки?

Почему могут отказать в оформлении военной ипотеки?

Как и обычные заемщики, военнослужащие иногда получают от банков отказы в выдаче ипотечных займов.

Причинами отказа могут стать:

В случае отказа можно попробовать подать заявку в другой банк или некредитную организацию.

Военная ипотека в 2021 году: условия, ставки, возможность рефинансирования

Военная ипотека – один из способов стимулирования военных отслужить определённое количество лет. В рамках этой программы государство компенсирует банкам всю сумму или часть ипотечного кредита. Распределяет средства и контролирует их применение «Росвоенипотека» – ведомство в составе Минобороны Российской Федерации. Основные условия – заёмщик должен иметь российское гражданство, служить по контракту и участвовать в накопительно-ипотечной системе.

Что такое военная ипотека

Под военной ипотекой понимают льготное кредитование для жилищного обеспечения военнослужащих. При выполнении условий недвижимость остаётся в собственности заёмщика, но если условие не выполнено, деньги государству придётся вернуть, а ипотеку погашать самостоятельно.

Ещё одно отличие такой ипотеки в том, что для её получения неважно, есть ли у заёмщика дети, другая недвижимость, находится ли он в браке. В отличие от, например, дальневосточной ипотеки, в рамках военной покупать жильё можно в любом регионе России, даже в столице.

Накопительно-ипотечная система (НИС)

Чтобы воспользоваться помощью государства при покупке жилья в 2021 году, военный должен стать участником НИС. Эта система разработана для обеспечения военнослужащих жильем, её цель – накопление денег, которые потом будут потрачены на покупку недвижимости.

Кто может стать участником программы

Кроме того, участвовать в НИС могут сотрудники полиции, Росгвардии, МЧС или вневедомственной охраны, статус которых аналогичен статусу военнослужащих.

В течение трёх лет запрещено расходование накоплений для жилищного займа, они собираются на личном счёте. Затем есть два варианта – не тратить деньги, продолжая копить, или написать рапорт на перечисление денег в банк, например, в качестве первого взноса по ипотеке. Во втором случае нужно получить свидетельство, дающее право на целевой жилищный заём.

Для этого командиру части нужно подать рапорт, подождать до 3 месяцев (на практике этот срок может быть больше), а потом со свидетельством на руках обращаться в выбранный банк. Срок его действия только 6 месяцев, поэтому подготовить все документы для банка лучше заранее.

Как узнать сумму накоплений

Военная ипотека – целевая (деньги можно потратить только на покупку жилья). Сумма на счете участника состоит из инвестиционной и накопительной частей. Последняя формируется на основе перечислений из федерального бюджета, которые поступают на именные счета каждого из участников НИС. Инвестиционная часть – деньги, которые «работают»: государство передаёт их управляющей компании, которая инвестирует средства в ценные бумаги, а прибыль от инвестирования перечисляет на счёт военнослужащего.

Когда у военнослужащего появляются основания для участия в НИС, воинская часть, где он служит, оформляет все данные, а личную карточку прикрепляет к делу. Так военный попадает в реестр и получает регистрационный номер, на который и открывают именной счет.

Размер перечислений из бюджета пересматривается каждый год в соответствии с инфляцией. В 2021 году на именные счета военнослужащих государство перечисляет по 299081 руб. (почти 25000 руб. ежемесячно). С момента начала действия льготной ипотеки размер субсидии повысился в 7,5 раз.

Какую квартиру может купить военнослужащий

Жильё можно купить не только по месту службы, но и в любом городе России. Но если к типу жилья государство предъявляет минимум требований и не ограничивает заёмщика в выборе места расположения объекта, то банки выдвигают больше условий. Например, не все готовы выдать ипотеку на покупку частного дома, но охотнее одобряют кредит на приобретение квартиры.

Условия предоставления военной ипотеки в 2021 году

Основные условия предоставления льготной ипотеки – соответствие заемщика нужной категории и служба в армии определённое количество лет – до тех пор, пока уволиться можно будет без потери льготы или кредит не будет выплачен. Банки же, кредитующие военнослужащих, предлагают разные условия.

Процентные ставки

Калькулятор рассчитает онлайн общую сумму ипотеки, размер ежемесячного платежа, сроки, может построить график помесячных платежей.

Какие банки работают с военной ипотекой

Военную ипотеку могут дать в одном из 13 банков, среди которых «Дом.РФ», Открытие, Сбербанк, Россельхозбанк и другие. Если у военнослужащего есть 2 или больше ребёнка, в 5 из 13 банков он может обратиться для оформления льготной семейной ипотеки, ставка по которой будет ниже, чем по военной.

Теоретически при покупке недорогого жилья в регионах военнослужащий может обойтись без добавления собственных денег – стоимость квартиры или дома за него полностью погасит государство.

Требования к заемщику

Рефинансирование военной ипотеки

Как и для другого ипотечного кредита, по военной ипотеке можно воспользоваться рефинансированием – оформлением нового кредита по более выгодной процентной ставке. Перевести ипотеку в любой банк нельзя – только в тот, который работает с такими кредитами.

Есть один нюанс – когда заёмщик подаёт заявление на рефинансирование, кредит в прежнем банке закрывает государство. Но поскольку перечисления идут один раз в месяц, очередной платёж новому кредитору заёмщик должен будет внести самостоятельно.

Кроме того, государство не оплачивает госпошлины и имущественное страхование при рефинансировании ипотеки, а это тоже дополнительные расходы.

Частные случаи кредитования военнослужащих

В ряде нестандартных случаев условия льготного кредитования военнослужащих меняются.

Ипотека при увольнении из вооруженных сил

Если заёмщик покидает военную службу, то больше не считается участником НИС. Государство устанавливает срок – 20 лет выслуги. После этого средства фактически принадлежат военнослужащему, а возвращать их государству при увольнении не нужно. Если же 20 лет не прошло, оставшуюся часть задолженности перед банком заемщик должен выплатить сам, а перечисленные государством деньги – вернуть.

Если досрочное увольнение происходит по уважительной причине, именной счёт будет закрыт, но у военнослужащего появятся права на дополнительные средства. Например, у военного есть выслуга 15 лет, он признан негодным к прохождению службы, уволен, но может получить взносы за оставшиеся 5 лет до установленных 20 лет.

Государство устанавливает определённый срок, в течение которого уволенный без весомых обстоятельств военнослужащий должен вернуть деньги – 10 лет. Кроме того, никто не освобождает его от выплаты ипотечного кредита. По сути, на заёмщика ложится двойная нагрузка – возврат денег государству и погашение долга перед банком.

Погашение военной ипотеки материнским капиталом

Если деньги сертификата идут на улучшение жилищных условий, оформлять у нотариуса обязательство выделить всем членам семьи доли не нужно, но каждый из членов семьи военнослужащего должен стать собственником части квартиры или дома после погашения долга перед банком.

Как продать квартиру, купленную по военной ипотеке

Есть ещё один вариант – продажа жилья по переуступке прав. В этом случае покупатель квартиры берёт на себя обязательство выплатить долг, но обременение снимать не нужно. Покупателем может быть как любое физлицо, так и другой участник НИС. Во втором случае банки охотнее идут на сделку.

Раздел квартиры при разводе

Купленная в браке квартира считается совместно нажитой, и при разводе её нужно разделить. Но это не касается жилья, которое приобретено в рамках военной ипотеки – этот кредит целевой, поэтому делить недвижимость не нужно.

Когда заключен законный брак, а кроме средств государства, использованы личные накопления, именно на сумму этих сбережений (половину или определенную долю, если заключён брачный договор) может претендовать второй супруг.

Если супруги на момент оформления квартиры в ипотеку не находились в официальном браке, второй супруг не может претендовать на жильё – оно остаётся в единоличной собственности военнослужащего.

Заключение

Ипотека предоставляется военнослужащим по контракту после минимум 3 лет службы. Деньги копятся на именных счетах, их можно использовать и для первого взноса, и на погашение кредита, процентов, в том числе с добавлением собственных денег.

Программа имеет основной минус – обязанность возврата средств при досрочном увольнении военнослужащего без веских причин. В этом случае придётся вернуть всю сумму государству. Кроме того, если жильё находится в крупном городе, почти никогда не удаётся обойтись только средствами из бюджета – приходится добавлять свои деньги.

Сильно ограничен срок оформления – сертификат, по которому можно купить жилье, действителен всего полгода. За 6 месяцев нужно подыскать квартиру, договориться с продавцом, выбрать банк, получить одобрение, оформить сделку.

За счет НИС не оплачивается обязательное страхование, услуги риелтора, оценка недвижимости. Дешевле выйдет оформление при покупке жилья в новостройке.

Теперь ты в армии. Как военному купить жильё на деньги государства

Государство всегда стремилось сделать воинскую службу почётной. Оно даёт привилегии военным: субсидии, льготы, ранний выход на пенсию. Наконец, возможность купить квартиру за счёт бюджетных средств. Если правильно распорядиться военной ипотекой, служащий ВС купит жильё полностью за деньги государства. В этой статье – не только суть жилищных кредитов для военных или способы открыть счёт в НИС. Мы разберём нюансы оформления, сравним банки по условиям кредитования, ставкам и расскажем способы сэкономить на военной ипотеке.

Несколько слов о программе

Когда гражданский человек покупает квартиру, он оплачивает кредит сам. Основные льготы для обычного гражданина связаны с малым достатком, несовершеннолетними детьми или семейным положением. Тогда он имеет право на субсидирование ставки или части ипотечной выплаты. Военнослужащему платежи по кредиту компенсирует государство. Это основное отличие программы: никаких дополнительных условий, кроме контрактной службы в армии или в подразделениях Минобороны, не требуется. Стать участниками программы могут не только контрактники, но и, например, сотрудники МЧС или военные прокуроры.

Звучит неплохо, правда? Служащий вооружённых сил отдаёт долг Родине, а Родина оплачивает его кредит на квартиру. Это повышает статус службы в армии. Военный самостоятельно выбирает жильё, можно не ограничиваться новостройкой. Например, взять таунхаус, дом с участком или подходящую готовую квартиру. В программу не входит земельный участок без жилого дома.

Военный отдаёт долг Родине, а Родина помогает купить квартиру. Фото: gtrk-saratov.ru.

Но у военной ипотеки есть главный минус, который перевешивает преимущества. Квартира переходит в собственность сотруднику, который вышел на пенсию по выслуге лет и выплатил кредит. Если служащий увольняется из вооружённых сил досрочно, ему придётся за свой счёт погасить всю сумму ипотеки.

Преимущества программы – покупаемая квартира не привязана к месту службы заёмщика. Можно служить в маленьком закрытом городе в тайге, но купить квартиру в столице или Санкт-Петербурге. Можно не вложить ни копейки и купить жильё до 3 млн рублей за бюджетные средства.

Кто может стать участником и как это сделать?

Военнослужащий должен присоединиться к накопительно-ипотечной системе (НИС). Систему регулирует закон № 117 ФЗ. Государство выплачивает часть средств из федерального бюджета в накопительную часть, которая индексируется каждый год. Вторая часть суммы — инвестиционная, ей тоже управляет государство. Деньги вкладываются в ценные бумаги или акции, а доход ежеквартально зачисляется на счёт НИС.

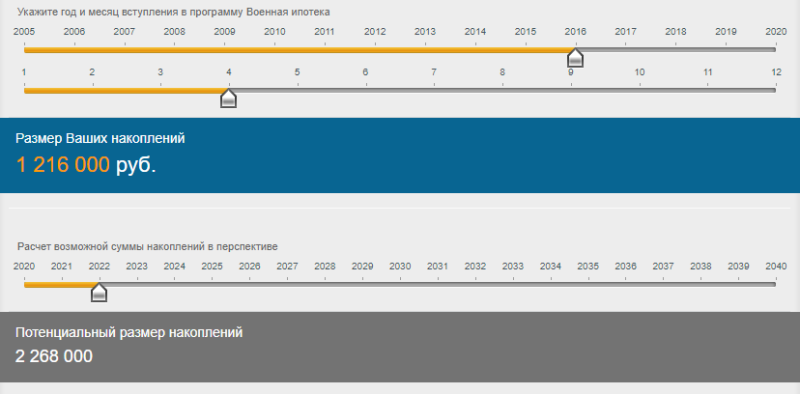

Льготной программой занимается федеральное учреждение «Росвоенипотека», подведомственное Министерству обороны. Размер сбережений можно узнать на портале «Молодострой». В разделе «Узнать сумму» перейдите на страницу «Накопления. Именной счёт». Укажите год и месяц вступления в программу: например, участник присоединился к НИС в апреле 2016 года. К маю 2020 года он накопил 1 261 000 рублей. Можно получить свидетельство участника НИС и выбрать квартиру, а можно подождать 2 года и увеличить накопления до 2 268 000 рублей.

Пример расчета накоплений. Фото: molodostroy.ru.

Военнослужащий становится участником НИС автоматически или по заявлению. В первом случае реестры участников формируются в учебных заведениях частей, где человек служит по контракту. Во втором случае офицер или другой служащий ВС может подать рапорт начальству, чтобы вступить в НИС.

Что происходит после регистрации в системе:

Участники системы:

Полный перечень определяет п. 3 Постановления Правительства № 89 от 21 февраля 2005 года.

Условия кредита

В 2020 году максимальная сумма военной ипотеки, которую погасит государство, – 3 100 000 рублей. Сроки кредита — до 20 лет. Некоторые банки ограничивают максимальный возраст заёмщика. На момент полной выплаты кредита военный не должен быть старше 45 лет.

Полный перечень участников регулирует правительственное постановление. Фото: unikassa.ru.

Если военному не хватает накоплений на покупку квартиру или первоначальный взнос, можно оформить кредит. Закон не ограничивает служащего ВС — если хочется квартиру просторнее, почему бы не занять дополнительные средства?

В какой банк обращаться?

Выбор ограниченный: можно получить кредит только в банке-участнике НИС. По данным «Выберу.ру», на май 2020 года ипотекой занимались 16 банков. Это тоже минус: допустим, военный служит на Крайнем Севере, где выбор кредиторов ограничен. Например, в Анадыре есть четыре организации – Сбербанк, Россельхозбанк, «Тинькофф» и АТБ. Это неплохой расклад, потому что 3 из 4 занимаются военной ипотекой. К счастью, кредит можно оформить дистанционно.

В качестве первоначального взноса можно использовать накопленные средства или сертификат материнского капитала. Но последний принимают не во всех банках.

В таблице ниже – условия военной ипотеки на вторичном рынке жилья, актуальные на май 2020 года. В основе таблицы лежит рейтинг «Выберу.ру» с лучшими ипотечными программами.

Банк

Максимальный срок, годы

Сумма кредита, рубли

Минимальный первоначальный взнос

Минимальная ставка

Сделайте на калькуляторе «Выберу.ру» расчёт кредита на ваших условиях по любой из этих программ. Вы узнаете размер ежемесячных платежей, полную стоимость кредита и примерный график выплат.

Ставки программ для военных не сильно отличаются от условий гражданской ипотеки. По данным индекса ипотечной ставки, на 24 мая 2020 года минимальный процент по ипотеке до 25 лет в крупнейших банках – 8,062%. Проценты постоянно снижаются вслед за ключевой ставкойнка РФ. Например, кредит для военных в Сбербанке подешевел за год почти на 1 процентный пункт – с 9,5% до 8,4%.

Когда банк снижается ставку, а вы продолжаете платить проценты, выгодно рефинансировать долг. Это снизит переплату и сэкономит сотни тысяч рублей.

Как рассчитать и сэкономить?

Представьте себе Егора – молодого человека, который закончил военный университет и продолжил службу в вооружённых силах. Егору 22 года. У него есть право стать участником системы НИС.

Спустя три года на счету НИС у нашего героя накопится 865 230 рублей. Денег хватит на первоначальный взнос для жилья в регионе или на однокомнатную квартиру в маленьком городе. Спустя шесть лет Егору – 28, значит, на полную выплату ипотеки у него есть 17 лет — до 45.

Рассмотрим три сценария: покупка в регионе за деньги государства, в Москве за дополнительную сумму и рефинансирование действующей ипотеки.

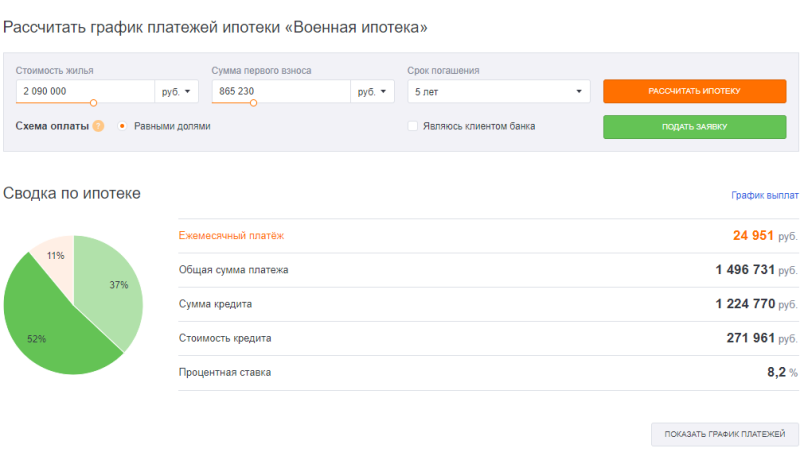

Например, город Владимир. По данным «Яндекс.Недвижимость», здесь можно купить маленькую «однушку» на 17,6 кв м за 700 000 рублей. Это дешевле суммы накоплений НИС за 3 года, но придётся делать ремонт. Двухкомнатную квартиру с «голыми стенами» на 57,1 кв м продают за 1 650 000 рублей. Остановимся на оптимальном варианте: «двушка» с хорошим ремонтом на 44,2 кв метра за 2 090 000 рублей.

Рассчитаем военную ипотеку в Промсвязьбанке: по ставке 8,2% платёж в месяц – 11 846 рублей на 15 лет. Это ниже ежемесячной компенсации от государства 24 034 рубля. Можем выплатить кредит быстрее – за 5 лет. Платёж будет 24 951 рубль, можно добавить собственные средства. Переплата будет минимальной – 271 961 рубль.

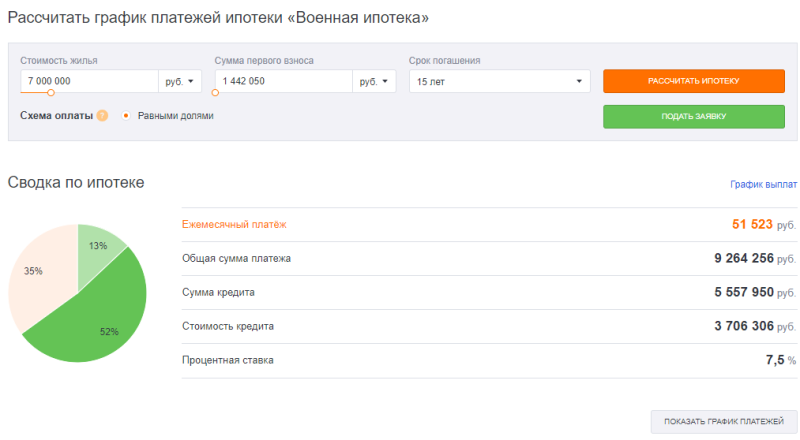

Посчитаем размер кредита в Москве. У большинства банков максимальная сумма слишком маленькая. Обратимся для примера в банк «Финсервис», он предлагает программу по стандартам жилищного института «Дом.РФ» и не ограничивает кредитный лимит. Двухкомнатная квартира 48 кв м в новостройке в районе метро «Коммунарка» стоит 7 000 000 рублей. Для подходящего минимального вноса придётся копить 5 лет – 1 442 050 рублей. Ежемесячный платёж по ставке 7,5% годовых на максимальный срок 25 лет – 41 073 рубля. Причём, половиной стоимости кредита будут проценты – 6 773 141 рубль. На эти деньги можно купить две квартиры в регионе.

Напомним, максимальная сумма, которую погасит государство, – 3 100 000 рублей. Полная сумма кредита – 12 291 091 рубль. Получается, из своего кармана придётся платить 9 191 091 рубль. Полная стоимость кредита в 1,75 раз больше цены на квартиру. Но нам не подходит срок – нужно максимум 17 лет.

Что можно сделать? Уменьшить срок до 15 лет. Всё равно часть придётся платить самому. Теперь ежемесячный платеж – 51 523 рубля в месяц, но значительно снижается полная стоимость – до 9 264 256 рублей. Проценты теперь занимают не половину, а 35% – 3 706 306 рублей. Это по-прежнему дорого, но военнослужащий сам выбирает, где покупать жильё.

Когда мы «порезали» срок, уменьшилась переплата, но вырос платёж. Переплату также снижает рефинансирование. Например, военнослужащий взял ипотеку на 5 000 000 рублей по ставке 12% годовых на 15 лет. Платёж в месяц – 48 006,72 рублей. Общая сумма долга – 9 641 211,11 рублей с переплатой 4 641 211,11 рублей.

Если банк снижает ставку до 9%, ежемесячный платёж уменьшается до 40 570,66 рублей, а полные затраты на кредит – до 8 302 720,05 рублей. Переплата – 3 302 720,05, меньше на 1 338 491,06 рублей.

Подведём итоги

Накопления по военной ипотеке начисляются с первого года действия договора, но заёмщик получает средства только через 3 года. Когда участник накопительной системы получает свидетельство, у него есть полгода для покупки жилья. Иначе сертификат потеряет силу и его придётся оформлять заново. Из суммы накоплений на счёте НИС можно полностью оплатить квартиру, первоначальный взнос или доплатить и взять жильё дороже. Программа военной ипотеки распространяется на все виды жилой недвижимости, кроме покупки земельного участка без дома.

Если служащий ВС увольняется не по выслуге лет, ему придётся вернуть государству сумму ипотечного займа. На кредите можно сэкономить, если рефинансировать ставку. Помните, квартира по военной ипотеке переходит в залог и банку, и государству, в отличие от гражданской.