Как бизнесу получить субсидии на работников с 1 ноября 2021 года

Правительство утвердило программу господдержки малого и среднего бизнеса из-за нового локдауна. Компании из реестра МСП смогут получить по одному МРОТ на каждого работника и не возвращать эти деньги. Господдержка положена только пострадавшим отраслям. Подать заявление можно онлайн с 1 ноября, а деньги тратить как угодно.

Вот главное об этой программе: кто и как сможет получить деньги.

Курс о больших делах

Что это за программа

Это новая программа господдержки, которая была анонсирована на недавнем совещании президента и правительства в связи с новыми ограничениями и нерабочими днями. Компании и ИП могут получить гранты в зависимости от официального количества работников в штате. Всего гранты будут выделены примерно на 3 млн работников — на выплаты пойдет в общей сложности 38,5 млрд рублей.

Такая программа уже работала в 2020 году. Это новый этап, но условия изменились. Сейчас эта господдержка называется субсидией на нерабочие дни. Есть еще на карантин — это зависит от региональных ограничений.

Кто получит деньги

Гранты положены организациям и ИП, которые соответствуют таким требованиям:

Каков размер субсидии

Субсидия на нерабочие дни считается по такой формуле:

Количество работников по отчетности за июнь 2021 года × 12 792 Р

Численность работников учитывается по данным РСВ за полугодие — при условии, что отчетность представлена вовремя. Оформить кого-то задним числом уже не получится. ИП без работников получат по 12 792 Р на себя, с работниками — еще и на весь штат.

Деньги дают один раз и без разделения на части.

Как оформить субсидию

Автоматически она не придет — нужно подать заявление. Это можно сделать онлайн или по почте:

Что с налогами и взносами

Эта субсидия освобождена от налогов. А если она идет на зарплату, то и от взносов и НДФЛ тоже.

Какие еще есть меры поддержки бизнеса

Из-за нерабочих дней до конца года еще можно будет взять льготный кредит под 3%. Но это не субсидия, деньги придется вернуть. А льготная ставка сохранится, только если 90% работников останется в штате.

Операции с целевыми субсидиями: разъяснения Минфина

Семинары и вебинары Аюдар Инфо

В статье рассмотрим особенности отражения в бухгалтерском учете операций, связанных с поступлением и расходованием средств целевых субсидий, предоставленных автономным учреждениям из бюджета, с учетом разъяснений, приведенных в Письме Минфина РФ от 04.02.2020 № 02‑06‑07/6939.

Целевыми субсидиями в рамках данной статьи будем называть обобщенно субсидии, предоставляемые учреждениям из бюджета бюджетной системы РФ:

Предоставление целевых субсидий осуществляется в соответствии с соглашениями, заключаемыми между органами, осуществляющими функции и полномочия учредителя, и автономными учреждениями.

Остатки неиспользованных целевых субсидий подлежат возврату в бюджет. При этом остатки могут использоваться автономным учреждением в очередном финансовом году при наличии потребности в направлении их на те же цели в соответствии с решением учредителя (п. 3.17, 3.18 Федерального закона № 174‑ФЗ [1] ).

Поступление целевых субсидий.

Согласно п. 30, 31 СГС «Доходы» [2] целевые субсидии, предоставленные на условиях возврата части средств в связи с невыполнением условий соглашений (неиспользованных средств субсидий), признаются безвозмездными поступлениями, предоставляемыми с условиями их передачи (далее – субсидии с условиями).

В бухгалтерском учете автономных учреждений целевые субсидии с условиями подлежат отражению на дату возникновения права на их получение (в соответствии с соглашением) в качестве доходов будущих периодов (на счете 0 401 40 000).

В дальнейшем доходы будущих периодов признаются в бухгалтерском учете в составе текущего отчетного периода по мере выполнения условий соглашения в части, относящейся к соответствующему отчетному периоду.

В силу Порядка № 85н [3] поступления в виде целевых субсидий отражаются по аналитическому коду доходов 150 «Безвозмездные денежные поступления» (данный код применяется начиная с 2020 года, в 2019 году применялся код 180 «Прочие доходы»).

В целях применения кодов КОСГУ безвозмездные поступления делятся на поступления текущего и капитального характера. Так, согласно п. 7 Порядка № 209н [4] :

Таким образом, в отношении доходов в виде субсидий на иные цели в зависимости от их целевого назначения могут применяться подстатьи КОСГУ (п. 9.5.2, 9.6.2 Порядка № 209н):

Доходы в виде субсидии на осуществление капитальных вложений отражаются всегда по подстатье 162 КОСГУ.

Согласно Письму Минфина РФ № 02‑06‑07/6939 для отражения операций по поступлению целевых субсидий автономным учреждениям применяются следующие корреспонденции счетов (при этом операции с целевыми субсидиями на иные цели учитываются по КВФО 5, с субсидиями на осуществление капитальных вложений – по КВФО 6):

Отражены плановые назначения по поступлениям в виде целевой субсидии

Субсидии бюджетным организациям на иные цели: что изменится с 2021 года

Со следующего года бюджетные и автономные учреждения будут получать целевые субсидии по новым правилам. Требований к основным этапам этого процесса — от обоснования необходимости выдачи целевых средств до контроля результативности их использования — станет больше.

Для этого органам-учредителям придется доработать действующие порядки предоставления субсидий на иные цели. Что изменится для учреждений здравоохранения?

Правовая основа

Нужно успеть до 1 января 2021 года: федеральные органы исполнительной власти обязаны привести свои порядки в соответствие Общим требованиям, а органам власти субъектов РФ и органам местного самоуправления это сделать рекомендуется.

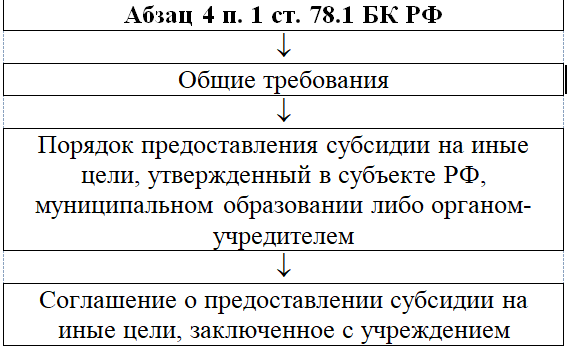

С названной даты вступают в силу и сами Общие требования, принятые во исполнение норм абз. 4 п. 1 ст. 78.1 БК РФ (поправки внесены Федеральным законом от 27.12.2019 № 479-ФЗ). А значит, отношения бюджетных (автономных) учреждений, получающих целевые субсидии, и органов-учредителей будут дополнительно регламентироваться на общефедеральном уровне.

Что представляет собой новая система регулирования, покажем на схеме.

Общие требования унифицируют процесс взаимодействия органов-учредителей и подведомственных учреждений. В порядках теперь необходимо будет указывать:

Большинство этих положений органы-учредители включили в свои порядки в виде общих норм, но потребуется их детализация.

Рассмотрим новые условия выдачи субсидий и сравним их с теми, которые сейчас установлены в отношении бюджетных и автономных учреждений здравоохранения.

Целевое назначение средств

В порядке органа-учредителя должны быть перечислены цели предоставления субсидий (пп. «б» п. 3 Общих требований). А если выделяемые средства предполагается направить на мероприятия, которые реализуются в рамках национального проекта (программы) или принятого в его исполнение федерального или регионального проекта, надо отразить наименование проекта (программы).

Указание на программный характер средств позволит связать цель и результат предоставления субсидии, поскольку последний будет важен не сам по себе, а как индикатор достижения показателей соответствующего проекта или программы.

Цели направления субсидий в действующих порядках, как правило, уже установлены. Они поименованы в виде закрытого либо открытого списка, а вот связаны с реализацией госпрограмм или проектов далеко не всегда. Субсидии могут направляться, например, на:

Но есть и примеры, когда в нормативных актах прямо указывается на программный характер субсидий.

Так, комитет по здравоохранению правительства Санкт-Петербурга [3] утвердил для подведомственных учреждений 65 наименований целевых субсидий, большинство из которых расходуется в рамках четырех госпрограмм. Аналогичный подход выбрали в Ростовской области [4] : большинство целей, на которые выделяются средства, реализуются в рамках семи региональных программ.

Пакет документов для получения субсидии

Процедура взаимодействия органа-учредителя и подведомственного учреждения, претендующего на субсидию, должна быть прописана более детально.

Первый этап — подача учреждением пакета документов, на основании которого орган-учредитель будет принимать решение (пп. «а» п. 4 Общих требований). В комплект необходимо включить пояснительную записку, где учреждение здравоохранения должно обосновать необходимость выделения из бюджета средств на ту или иную цель. Приложить потребуется и расчет суммы субсидии (в том числе предварительную смету на выполнение работ или оказание услуг, проведение мероприятий, приобретение движимого имущества), предложения поставщиков (подрядчиков, исполнителей), статистические данные.

Помимо пояснительной записки в зависимости от цели предоставления субсидии в пакет документов, в частности, войдут:

Некоторые органы-учредители уже включили в свои порядки требования к пакету документов, который собирает учреждение.

Второй этап процедуры взаимодействия — рассмотрение органом-учредителем пакета документов, поданного учреждением. Порядок и сроки рассмотрения, а также основания для отказа тоже должны быть прописаны в правовом акте, действующем в отношении учреждения здравоохранения (пп. «б», «в» п. 4 Общих требований).

В частности, отказать в выдаче субсидии учредитель может из-за несоответствия документов установленным требованиям, непредставления (представления в неполном объеме) каких-либо документов, обнаружения в них недостоверной информации. Орган-учредитель вправе установить также иные причины.

Отметим, что сейчас в порядках, действующих в отношении учреждений здравоохранения, основания для отказа в выдаче субсидии, как правило, отдельно не оговариваются.

Требования к учреждению-получателю

Согласно пп. «е» п. 4 Общих требований на дату, определенную правовым актом, или на 1-е число месяца, предшествующего месяцу, в котором планируется заключить соглашение либо принять решение о предоставлении субсидии, у учреждения должны отсутствовать:

То есть основным условием, которому должно соответствовать претендующее на целевую субсидию учреждение, будет отсутствие задолженности перед бюджетом. Хотя орган-учредитель может установить и дополнительные требования к учреждению-получателю.

Как показывает выборочный анализ действующих правовых актов, изданных в отношении учреждений здравоохранения, данное правило сейчас вводится редко. Это означает, что в ближайшие месяцы органы-учредители должны будут внести в свои порядки соответствующие нормы, а учреждениям придется учитывать новые требования при подаче заявок на предоставление целевых субсидий.

Порядок расчета субсидии

Порядок расчета размера целевой субсидии и (или) сам ее размер органу-учредителю тоже нужно будет устанавливать в своем правовом акте. Как сказано в пп. «г» п. 4 Общих требований, данный акт должен содержать информацию, обосновывающую размер субсидии (формулы расчета, порядок их применения), а также указание на источник ее получения. Расчет не понадобится применять лишь в случаях, когда размер субсидии определен законом (решением) о бюджете, решениями Президента РФ, Правительства РФ, высшего исполнительного органа государственной власти субъекта РФ, местной администрации.

Сейчас порядок расчета субсидии кое-где приводится, а вот формулы расчета — редкость.

В частности, в Ростовской области (см. сноску 4 к настоящей статье) прописали такой порядок в отношении каждой цели субсидии. Однако ее размер во многих случаях рассчитывается исходя из потребности в этих расходах, определенной на основании заявок учреждений, и в пределах средств, предусмотренных для регионального минздрава законом о бюджете. Хотя в данном документе встречаются и формулы. Так, размер субсидии на обеспечение доноров бесплатным питанием (выплату денежной компенсации) высчитывается на основании планируемого количества доноров из расчета 5% действующей на дату сдачи крови величины прожиточного минимума трудоспособного населения, установленной в регионе.

Таким образом, по новым правилам размер субсидии будет рассчитываться и обосновываться на двух этапах. Сначала это нужно сделать учреждению — путем представления в составе заявки финансово-экономического обоснования и подтверждающих документов. А потом орган-учредитель должен рассчитать окончательную сумму посредством применения утвержденных методов расчета или формул.

Соглашение о предоставлении субсидии

В силу пп. «д» п. 4 Общих требований типовая форма соглашения о предоставлении целевой субсидии устанавливается Минфином, финансовыми органами субъектов РФ и муниципальных образований — в отношении бюджетных и автономных учреждений федерального, регионального и муниципального уровня соответственно. Однако в субъектах РФ и муниципальных образованиях типовые формы далеко не всегда утверждаются финансовыми органами. Обычно форма приводится в приложении к порядку, изданному региональным правительством или отраслевым органом власти.

Кроме того, теперь установлено, что типовая форма помимо положений о цели, размере субсидии, графике ее перечисления, правах и обязанностях сторон должна содержать, например:

В связи с этим органам на местах потребуется не только внести в типовую форму необходимые положения, но и переутвердить ее, если ранее она не была утверждена финансовым органом.

Например, к обязанностям учредителя отнесено установление значений результатов предоставления субсидии, а федеральное учреждение должно будет обеспечить достижение этих значений. При невыполнении заданных показателей орган-учредитель сможет в одностороннем порядке расторгнуть соглашение с учреждением.

Контроль результативности расходования средств

Вопросы контроля и отчетности тоже должны быть прописаны в порядках органов-учредителей более четко: необходимо определить порядок, сроки и форму представления отчетности, которую учреждению придется подавать в двух форматах. Во-первых, отчитываться потребуется о достижении результатов и иных показателей (при их установлении), во-вторых, о произведенных расходах, источником финансового обеспечения которых является целевая субсидия.

В нормативном акте должно быть установлено и право органа-учредителя утверждать в соглашении дополнительные формы отчетности и сроки их представления (п. 6 Общих требований).

Положения об иных видах контроля тоже должны будут детализироваться.

Как сказано в п. 7 Общих требований, в порядок контроля за соблюдением целей и условий предоставления субсидии нужно включить:

1) положение о порядке принятия органом-учредителем решения о наличии потребности в направлении не использованных в текущем финансовом году остатков средств субсидии на достижение установленных целей;

2) положение о порядке и сроках принятия органом-учредителем решения об использовании в текущем финансовом году поступлений от возврата ранее произведенных учреждениями выплат из средств субсидии для достижения целей, установленных при ее предоставлении;

3) требование об обязательной проверке органом-учредителем и уполномоченным органом государственного (муниципального) финансового контроля соблюдения целей и условий предоставления учреждению субсидии;

4) положение о порядке и сроках возврата субсидии в случае несоблюдения учреждением целей и условий ее предоставления, выявленного по результатам проверок, проведенных органом-учредителем и уполномоченным органом государственного (муниципального) финансового контроля;

5) порядок и сроки возврата субсидии в случае недостижения результатов и иных показателей, установленных в правовом акте.

Как видим, помимо традиционной обязанности о целевом расходовании средств субсидии на учреждения возлагается обязанность отчитываться о результативности ее расходования. А значит, важность показателей результативности в ближайшем будущем возрастет.

Показатели результативности сегодня уже указаны в некоторых порядках органов-учредителей.

Например, в Свердловской области (см. сноску 2) решили, что данные показатели должны быть прописаны в соглашении, заключаемом с учреждением. А в Томской области [8] установили, что в отношении каждой субсидии действуют свои показатели результативности, формулировки которых должны характеризовать степень достижения цели, на которую предоставлены средства, во взаимосвязи с объемом расходов на ее достижение. В частности, если субсидия выделяется на приобретение особо ценного движимого имущества, программных продуктов, устанавливаются количественные показатели с указанием единицы измерения и их значений в натуральном выражении, в том числе число приобретаемых объектов (с указанием их видов).

Сейчас органы-учредители сами утверждают правила предоставления целевых субсидий подведомственным учреждениям. В связи с этим в регионах и муниципальных образованиях сформировался разный опыт правового регулирования: одни положения прописаны подробно, другие — в виде общих формулировок и отсылок к конкретному соглашению, заключаемому с учреждением, третьи отсутствуют вовсе.

Общие требования, которыми с 2021 года должны руководствоваться органы-учредители, а значит, и учреждения здравоохранения, претендующие на целевые субсидии, обобщают сложившуюся практику и унифицируют правила. Обязанностей у учреждений станет больше, а учредители станут контролировать не только целевое расходование средств, но и результативность их предоставления.

[1] Общие требования к нормативным правовым актам и муниципальным правовым актам, устанавливающим порядок определения объема и условия предоставления бюджетным и автономным учреждениям субсидий на иные цели, утв. Постановлением Правительства РФ от 22.02.2020 № 203.

[2] Постановление Правительства Свердловской области от 08.02.2011 № 74-ПП «Об утверждении Порядка определения объема и условий предоставления субсидий из областного бюджета государственным бюджетным и автономным учреждениям Свердловской области на иные цели» (с последующими изменениями).

[3] Распоряжение Комитета по здравоохранению Правительства Санкт-Петербурга от 25.12.2019 № 712-р «Об утверждении порядков предоставления субсидий на иные цели в 2020 году».

[4] Постановление Правительства Ростовской области от 14.06.2012 № 509 «Об утверждении Порядка определения объема и условиях предоставления из областного бюджета государственным учреждениям Ростовской области, подведомственным министерству здравоохранения Ростовской области, субсидий на иные цели» (с последующими изменениями).

[5] Приказ Министерства здравоохранения Республики Алтай от 01.03.2017 № 42-од «Об утверждении порядка определения объема и условий предоставления из республиканского бюджета Республики Алтай субсидий бюджетным и автономным учреждениям, подведомственным министерству здравоохранения Республики Алтай, на иные цели».

[6] Приказ Минздрава Свердловской области от 07.05.2013 № 603-п «Об утверждении Порядка расчета объема субсидий из областного бюджета государственным бюджетным и автономным учреждениям, подведомственным Министерству здравоохранения Свердловской области, на иные цели».

[7] Типовая форма соглашения о предоставлении из федерального бюджета федеральному бюджетному или автономному учреждению субсидии в соответствии с абзацем вторым пункта 1 статьи 78.1 Бюджетного кодекса Российской Федерации.

[8] Постановление Администрации Томской области от 05.06.2014 № 213а «Об утверждении порядка определения объема и условий предоставления субсидий из областного бюджета областным государственным бюджетным и автономным учреждениям на иные цели».

Вам надо по-другому работать с наличкой. Кого прижмут налоговики и банки? Забирайте запись, пожалуй, лучшего вебинара «Клерка»: «Как будут контролировать наличку по 115-ФЗ».

Только сегодня можно забрать запись со скидкой 60%. Программу вебинара смотрите здесь

Новая «коронавирусная» субсидия: на что можно потратить и кто проверит целевое расходование

В июле Правительство приняло решение о выделении бизнесу новой субсидии. В отличие от предыдущих субсидий, эта носит целевой характер — она выдается на проведение мероприятий по профилактике коронавирусной инфекции. Целевое назначение субсидии вызывает следующие вопросы. На что ее можно потратить? Кто и как будет проверять целевое расходование средств? Можно ли зачесть целевые расходы, сделанные до получения субсидии? Что грозит тем, кто потратит деньги не по назначению? Давайте разбираться.

Что написано в правилах выдачи субсидии

Субсидия выделяется ООО и ИП с определенными кодами ОКВЭД, которые также включены в реестр субъектов малого и среднего предпринимательства (подробнее см. «Утверждена новая субсидия для малого бизнеса: кто может её получить»).

Справка

Узнать о том, какие ОКВЭД присвоены вашей организации или ИП, можно с помощью выписки из ЕГРЮЛ или ЕГРИП, а также проверить, включены ООО или ИП в реестр малого и среднего бизнеса можно с помощью сервиса «Контур.Фокус».

Порядок выдачи и использования «профилактических» субсидий регулируется постановлением правительства РФ от 02.07.2020 № 976. Уже из его названия следует, что деньги выдаются бизнесу не просто так, а на определенные цели. А именно: «на проведение мероприятий по профилактике новой коронавирусной инфекции».

Постановление утверждает правила выдачи субсидии. В пункте 5 Правил сказано: деньги выделяются на первоначальные расходы по профилактике (15 тыс. руб.) и на текущие (по 6 500 руб. на каждого работника). Предприниматели, не имеющие сотрудников, получают деньги только на первоначальные расходы.

Однако ни конкретного перечня мер по профилактике, на которые следует расходовать полученные деньги, ни положений о том, что будет, если средства потрачены на другие цели, Постановление не содержит. Единственный пункт об ответственности, который имеется в Правилах, касается искажения получателем данных в отчетности, которая сдается в ПФР — на основании этих сведений рассчитывается сумма субсидии. В частности, используются сведения из формы СЗВ-М.

В пункте 12 Правил указано, что в случае искажения отчетности полученные деньги подлежат возврату в бюджет. Кроме того, стоит обратить внимание на пункт 13, который предоставляет федеральному казначейству право контролировать соблюдение целей предоставления субсидий.

Подведем промежуточный итог. Основной документ, регулирующий выдачу субсидии на дезинфекцию, оговаривает ее целевое назначение и закладывает механизм контроля за его соблюдением. Однако никаких положений о мерах ответственности за нецелевое использование денег не содержит.

Что считать нецелевым использованием

Очевидно, что перед тем, как говорить об ответственности за нецелевое расходование денег, следует определить: на какие конкретно нужды может расходоваться субсидия. Как уже упоминалось, само Постановление описывает цель максимально широко: «проведение мероприятий по профилактике новой коронавирусной инфекции». Это значит, что траты на любые товары, работы или услуги, хоть как-то связанные с профилактикой (дезинфекция помещений, покупка средств защиты, проведение анализов и т.д.), в рамках Постановления № 976 будут считаться целевыми.

Важно

Ни в Постановлении, ни в Правилах не оговорено, что субсидия выделяется на покрытие уже понесенных затрат. Получается, что налогоплательщик не может направить бюджетные деньги на другие нужды, даже если ранее он уже потратил аналогичные суммы на профилактические мероприятия. Такое расходование субсидии может быть признано нецелевым.

Нецелевое использование и налоги

Налоговый кодекс содержит норму о необходимости соблюдать целевое назначение бюджетных ассигнований. Речь идет о правилах подп. 14 п. 1 ст. 251 НК РФ. Там сказано: использованные не по назначению целевые средства утрачивают статус освобождаемых от налогообложения и должны включаться в состав внереализационных доходов. Однако применить эти положения к «профилактической» субсидии не получится.

Дело в том, что подп. 14 п. 1 ст. 251 НК РФ содержит собственный закрытый перечень целевых поступлений, к которым применяется данная норма. И коронавирусные субсидии там не поименованы. Более того, для них законодатели ввели в п. 1 ст. 251 НК РФ отдельный пункт за номером 60. А этот пункт не содержит никаких оговорок о целевом использовании полученных из бюджета денег и последствиях нарушения такового.

Таким образом, с точки зрения НК РФ у налогоплательщиков, подпадающих под действие подп. 60 п. 1 ст. 251 НК РФ, субсидия на дезинфекцию не будет облагаться налогом на прибыль (либо единым налогом при УСН) вне зависимости от того, на какие цели реально будут истрачены деньги. Более того, освобождение будет действовать и в ситуации, когда деньги в принципе не будут потрачены, а останутся на счете налогоплательщика.

Есть ли санкция в Бюджетном кодексе

Поскольку субсидия выделяется за счет бюджета, к отношениям по ее получению и расходованию могут применяться правила бюджетного законодательства. Давайте ознакомимся с ними.

Порядок предоставления субсидий получателям из внебюджетного сектора (коммерческим организациям и ИП) урегулирован статьей 78 Бюджетного кодекса. Данная статья содержит общее положение о том, что правила, на основании которых выделяется субсидия, должны содержать обязательный пункт о контроле за целевым использованием денег. Однако конкретной ответственности за нецелевое использование средств не устанавливает.

Не установлена такая ответственность и в статье 306.4 БК РФ, которая целиком посвящена нецелевому использованию любых бюджетных средств, в т.ч. и полученных на основании постановлений правительства РФ. Правда, пункт 2 данной статьи устанавливает наказание в виде безусловного взыскания использованных не по назначению денег только в отношении целевых межбюджетных трансфертов. В данном же случае деньги выделяются напрямую из федерального бюджета. Поэтому, хотя ситуация в целом и подпадает под действие п. 1 ст. 306.4 БК РФ (т. е. признается нецелевым использованием бюджетных средств), применить правила п. 2 ст. 306.4 БК РФ об ответственности не получится.

Грозит ли административная ответственность

Следующая норма, которая может применяться к получателям «профилактической» субсидии — статья 15.14 Кодекса об административных правонарушениях (КоАП РФ). Она так и называется: «Нецелевое использование бюджетных средств». А как мы помним, определение нецелевого использования, данное в п. 1 ст. 306.4 БК РФ, охватывает и получателей субсидии.

Статья 15.14 КоАП РФ гласит: ответственность в виде штрафа и дисквалификации может наступать за то, что бюджетные средства направлены на цели, не соответствующие указанным в том нормативном правовом акте, на основании которого они выделены. Очевидно, что расходование «профилактической» субсидии на какие-либо иные цели в полной мере подпадает под действие данной статьи КоАП РФ. А значит, если организация или ИП истратит полученные деньги на что-то не связанное с профилактикой коронавируса, то им грозит административный штраф: для ИП — от 20 до 50 тыс. руб.; для организаций — от 5 до 25 процентов использованных не по назначению средств. Также ИП или руководитель компании могут быть дисквалифицированы на срок от года до трех лет.

Обратите внимание

Если сумма израсходованной не по назначению субсидии составит 1,5 млн. руб. и более, то возможна уже уголовная ответственность. Статья 285.1 УК РФ предусматривает за нецелевое использование максимальное наказание в виде лишения свободы на срок до двух лет с возможным лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет.

Подведем итог

Специального механизма контроля за расходованием субсидии на дезинфекцию не установлено, однако органы казначейства и финансового контроля имеют право проверять целевой характер соответствующих трат (п. 13 Правил, п. 2.1 ст. 266.1 БК РФ). Соответствующие документы могут запрашиваться и у самих получателей субсидии (ст. 267.1 БК РФ).

Расходование бюджетных денег на цели, никак не связанные с профилактикой коронавируса, может обернуться для получателя штрафом и дисквалификацией (ст. 15.14 КоАП РФ). А при значительных суммах субсидии — даже уголовным преследованием (ст. 285.1 УК РФ). При этом каких-либо налоговых или «бюджетных» последствий в данном случае не предусмотрено.

Отдельно стоит заметить, что наказывается именно расходование субсидии на цели, не соответствующие Постановлению № 976. А значит, наказание не может применяться к организациям и ИП, а также их должностным лицам, если полученная сумма просто «осела» на банковском счете и вообще не использована.