На что можно накопить ребенку 10 лет

Научить детей планировать свои финансы — непростая задача (особенно, если и сам не очень это умеешь). Про «взрослый» финплан мы уже писали. Теперь решили адаптировать его для детей 9-13 лет. В этом возрасте дети уже понимают, откуда родители берут деньги, и стремятся стать частью «взрослого» мира.

У всех детей есть мечта. Если она материальная, то, скорее всего, речь про гаджет или дорогую игрушку. Объясните ребёнку, что, если всё правильно спланировать и хорошо потрудиться — мечту можно воплотить в жизнь.

Задайте 3 конкретных вопроса:

Семиклассник Петя поставил себе цель: купить беспроводные наушники за 5 000 рублей к началу летних каникул. Петя — молодец, цель сформулирована правильно.

1. Сколько ребёнок хочет откладывать

Чтобы не отпугнуть ребёнка от идеи финансового планирования, начинайте именно с вопроса «сколько ты хочешь откладывать», а не «сколько должен».

Есть две крайности: 1) спускать все деньги на шоколадки и слаймы 2) полностью урезать все удовольствия. Объясните ребёнку: чтобы экономить стабильно и с удовольствием, нужно найти золотую середину. Например, откладывать 25% от доходов, а остальное тратить.

Предупредите ребёнка, какую сумму он может тратить каждый день — чтобы спустя 1,5 недели он вдруг не обнаружил, что все деньги уже потрачены.

2. Сколько нужно откладывать

Посчитайте, сколько нужно откладывать в месяц, чтобы накопить нужную сумму в указанный срок.

3. Соотносим желаемое с реальным

Сводим все суммы в таблицу.

Петя составил табличку и понял, что может накопить на наушники всего лишь за 3 месяца, а не 5 — спасибо бабушке и дедушке. Петю такой подход замотивировал, и он решил не увеличивать свои расходы, а продолжать копить, но уже на гироскутер.

4. Корректируем план

А что, если денег не хватает? Ребёнок должен сам сравнить суммы «хочу» и «надо, чтобы купить вещь в срок». И принять решение: либо начать копить активнее, либо купить вещь попозже. Если этого не хочется — переходим к следующему шагу.

Как экономить. Советы для детей

Как дать ребёнку заработать. Советы для родителей

12-летняя Лена к лету хочет велосипед за 7 000 рублей. Откладывать она может 500 рублей в месяц, до лета осталось 5 месяцев. Бюджет явно не сходится. Лена решила:

Если цель масштабная и копить предстоит долго, установите поощрительные призы за достижение промежуточных целей. Это поможет ребёнку сохранить мотивацию на долгом пути.

Пример. «Накопишь половину — добавлю 500 рублей» или «за каждые 500 накопленных добавляю 100 сверху».

Разговоры про деньги

Данные являются биржевой информацией, обладателем (собственником) которой является ПАО Московская Биржа. Распространение, трансляция или иное предоставление биржевой информации третьим лицам возможно исключительно в порядке и на условиях, предусмотренных порядком использования биржевой информации, предоставляемой ПАО Московская Биржа.

Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

ООО «Компания БКС», лицензия №154-04434-100000 от 10.01.2001 на осуществление брокерской деятельности. Выдана ФСФР. Без ограничения срока действия. 129110, Москва, Проспект Мира, 69, стр. 1, 3 подъезд.

Как научить ребенка копить

И воспитать правильное отношение к деньгам

В 1960 году в Стэнфордском университете провели эксперимент.

Взрослые раздали дошкольникам по кусочку зефира, а потом сказали, что ненадолго уйдут. Ребята, которые до возвращения взрослого выдержат и не съедят зефир, получат в награду еще один кусочек. Кто съест — не получит ничего.

90% детей съели свой зефир. 10% устояли перед соблазном.

Ученые выдвинули гипотезу: те дети, которые не съели зефир, лучше контролируют свои желания и способны добиться больших успехов.

Гипотеза подтвердилась. Через 50 лет ученые снова встретились с этими детьми. Те, кто выдержал и не съел зефир, добились высоких профессиональных результатов. Остальные стали клерками или низкооплачиваемыми рабочими.

Эксперимент показал, что самодисциплина — важный фактор успеха для детей. Умение отказаться от сиюминутной выгоды в пользу будущей награды определяет дальнейшую судьбу.

У меня растут двое мальчишек, и я тоже хочу, чтобы они стали финансово грамотными и успешными людьми. Я знаю, как им в этом помочь.

Никогда не покупать сразу

Начнем с формирования полезных привычек. Я хочу научить ребенка обдумывать каждую покупку и не поддаваться сиюминутным желаниям.

Большинство детских покупок — спонтанные: увидел, захотел, купил. Дети зависают возле полок с игрушками и начинают канючить: «Ну купи!» Такое поведение раздражает, но дети не виноваты.

Полки с игрушками вызывают всплеск дофамина — гормона, который вызывает удовольствие от предвкушения покупки. Одна из функций дофамина — чтобы человек делал всё хорошее. Если часть мозга думает, что игрушка — это хорошо, она начисляет дофамина, чтобы сообщить о предстоящей радости всем остальным отделам.

Мозг подстрекает: «Смотри, какая игрушка! Игрушка — это хорошо. Вот чего тебе не хватает для счастья». Дети испытывают эйфорию от предвкушения покупки. А после самой покупки эйфория пропадает.

Дети испытывают эйфорию от предвкушения, а не от самой покупки

Функция дофамина — лишь подтолкнуть человека к хорошему, а дальше пусть разбираются другие отделы мозга. Поэтому эйфория после покупки длится недолго: пока не распечатана коробка, не собран конструктор, не нажаты все кнопочки или не исследованы все возможности новой игрушки. Дофамин — это всегда про предвкушение: он использует счастье как приманку, но не дарит его.

Купленная игрушка вскоре перестает радовать: в ней больше нечего предвкушать, она понятная и знакомая. Мозгу требуется новая доза дофамина. Частые необдуманные покупки провоцируют психологическое привыкание: мозг приходится постоянно подкармливать.

Давайте перехитрим мозг: не будем покупать игрушку в тот же день, а предложим ребенку занести ее в список желаний. Фокус в том, что дофамин вырабатывается даже тогда, когда мы планируем долгожданную покупку или мечтаем о ней. Можно даже предположить, что предвкушение слаще, чем сама покупка.

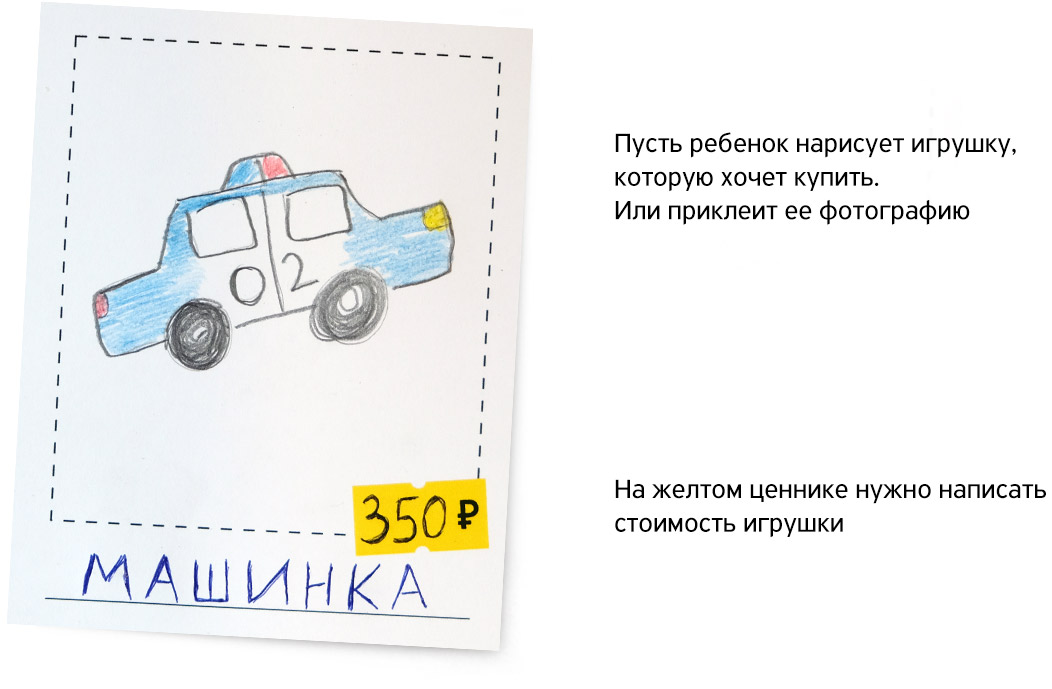

Когда мой шестилетний сын просит купить ему очередную машинку, я предлагаю занести ее в список желаний. Раз в две недели мы пробегаемся по списку и сын выбирает, какую игрушку он хочет больше всего.

Список желаний для дошкольниковPDF, 1,1 МБ

Дети постарше могут вести такой список:

Список желаний для школьниковPDF, 33 КБ

Список желаний учит ребенка расставлять приоритеты и обдумывать свой выбор. Мозг всё еще заведен предвкушением покупки, ребенку всё еще не терпится заполучить новую игрушку, но теперь он анализирует свои желания и подвергает их осознанной критике.

Постепенно ребенок научится управлять своими желаниями и отделять важное от второстепенного. А пока пусть наслаждается дофаминовым сэндвичем из предвкушения и самоанализа.

Дать возможность распорядиться деньгами

Мы научили детей вести списки желаний, в которых ребенку приходится обдумывать приоритеты. Следующая задача — ввести еще одну степень свободы: чтобы ребенок мог обдумывать не только приоритеты, но и бюджет.

Часто свои первые карманные деньги дети спускают на мелочевку: жвачки, сладости, наклейки. Сколько получил — столько потратил. Пока что они не знают ничего о планировании и самоконтроле, потому что нужные для этого отделы мозга еще недостаточно тренированные.

Предложите ребенку самостоятельно распорядиться выделенным бюджетом в долгосрочной перспективе. Если вы даете ребенку 250 рублей в неделю на карманные расходы, покажите ему, что можно купить, если тратить их не сразу.

Что выбираешь?

Ребенок не сразу сможет сделать рациональный выбор. Не переживайте, со временем он этому научится. Помогайте ему: задавайте наводящие вопросы, предлагайте варианты, но не давите и не навязывайте свое мнение. Критика только отобьет желание ребенка делиться своими мыслями и решениями.

Ребенку поможет, если вы своим поведением будете тоже демонстрировать выдержку и способность к долгосрочному планированию. Мальчику трудно формировать самоконтроль, когда он вместе с папой стоит в очереди на старт продаж седьмого Айфона. В семьях, где к покупкам подходят рационально, дети сами постепенно учатся самоконтролю и долгосрочному планированию.

Помочь составить план

Итак, ребенок сделал выбор. Пора от желаний переходить к конкретным действиям. Нужен план.

Хороший план похож на карту: мы смотрим на него и решаем, как быстро и с минимумом издержек добраться до конечной точки. Прикидываем варианты и набрасываем маршрут.

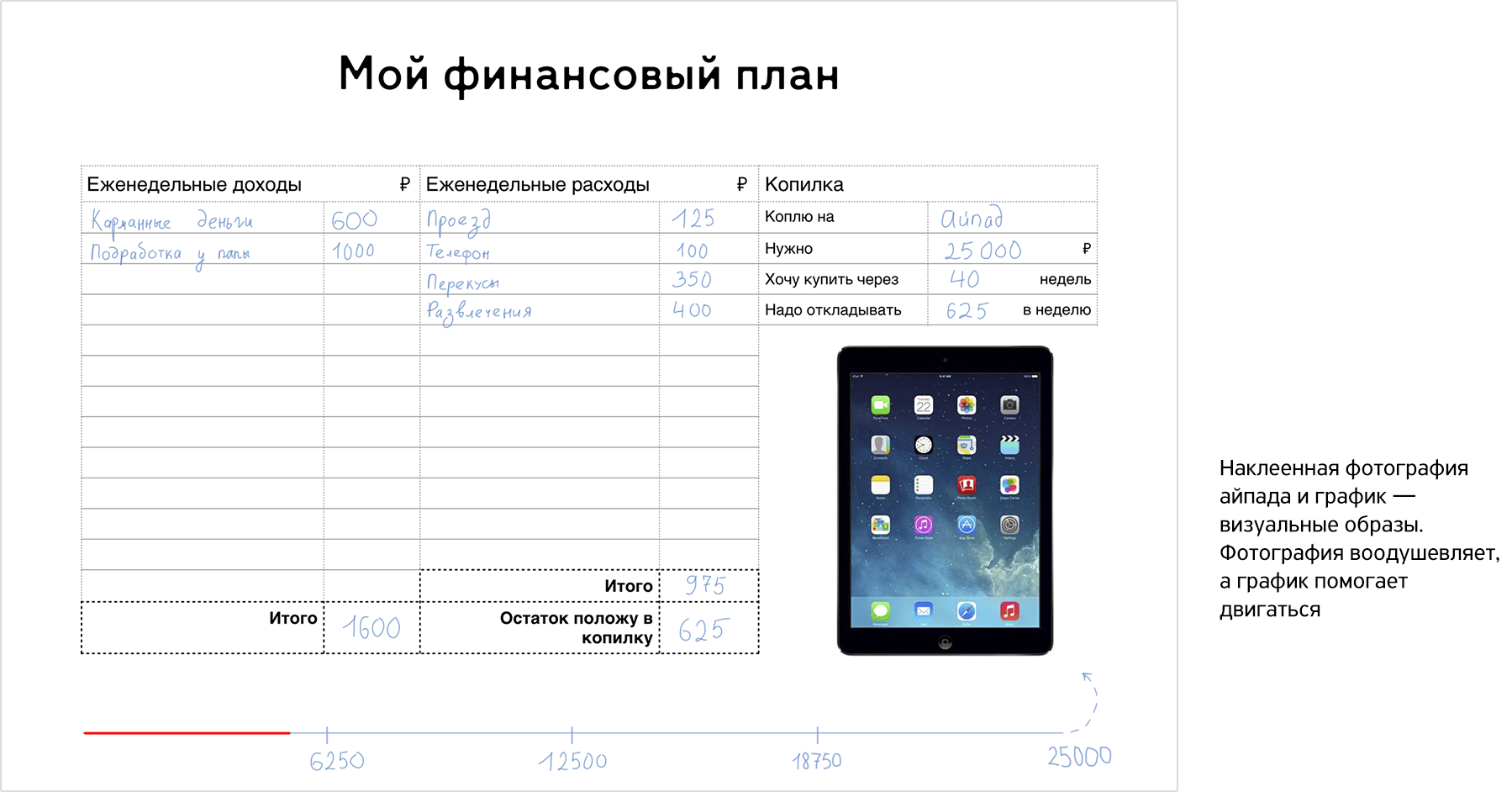

Мои дети мечтают купить ролики. Чтобы их мечта не затерялась среди многих других, мы составили план и превратили его в игру. Нарисовали гоночный трек, приклеили конверт для денег и повесили на холодильник, чтобы почаще мозолил глаза. Красный магнит превратился в гоночную машинку. Каждый отложенный рубль приближает ее к кубку. Смотрите, в копилке тысяча рублей — машинка прошла уже четверть пути.

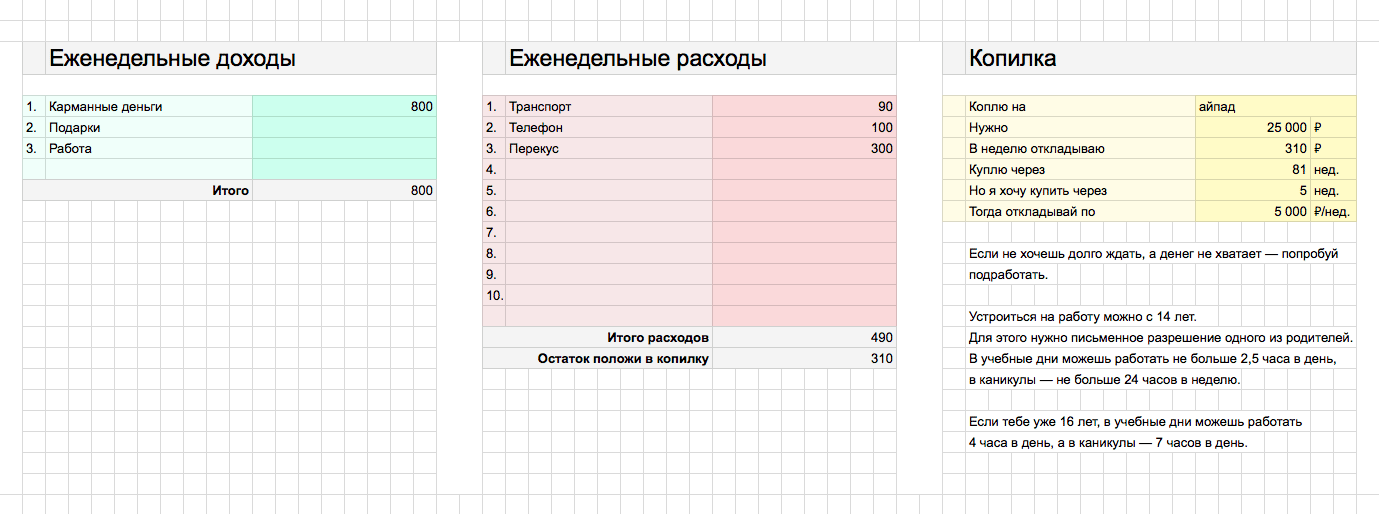

С подростками можно без машинок. Пусть запишут свои еженедельные доходы и расходы. Так они поймут, сколько им откладывать на желанную вещь и как приблизить момент покупки.

Финплан для подростковPDF, 41 КБ

В качестве альтернативы можете предложить готовую эксельку : она автоматически рассчитает сроки накопления и подскажет, сколько в месяц откладывать, чтобы приблизить мечту.

Калькулятор для быстрых расчетов:

Детальный финансовый план:

Планирование развивает у ребенка полезную привычку: он учится ставить реалистичные цели, разбивать их на этапы и достигать. Это не каждый взрослый-то умеет.

Позволить накопить

Мы подошли к финалу. У ребенка есть список желаний, он выбрал цель, составил план, осталось главное — накопить. Вручим ему полезные инструменты.

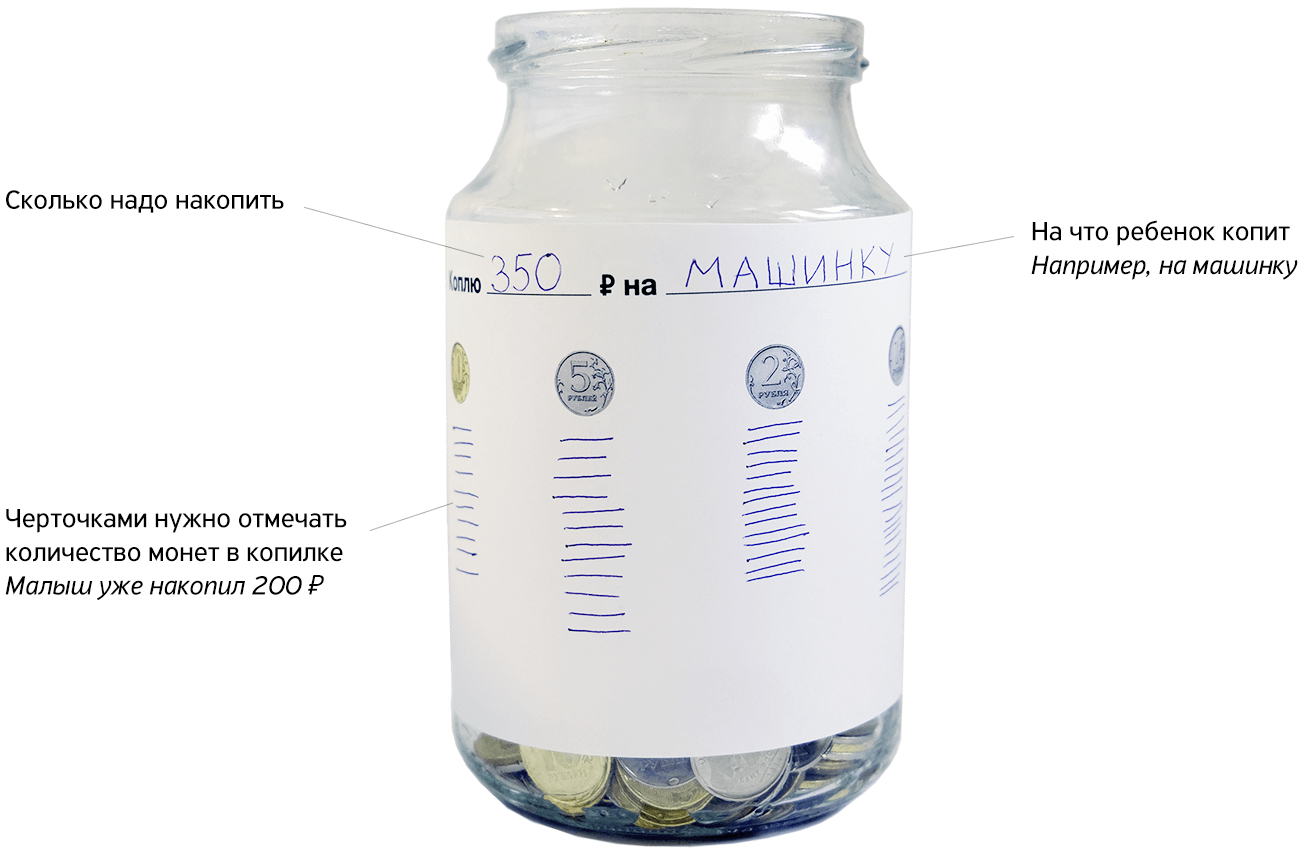

Малышам в качестве первой копилки вовсе не обязательно преподносить керамическую хрюшку. Подойдет и пластиковый контейнер.

Отсыпьте туда первоначальный капитал и каждый день или неделю выдавайте ребенку «карманную зарплату». Пусть откладывает.

Можете приклеить на копилку такую наклейку. Малыш научится подсчитывать деньги и не забудет о цели.

Наклейка на копилкуPDF, 1,8 МБ

Дошкольникам еще сложно концентрироваться на долгосрочных целях, поэтому лучше, если на игрушку придется копить не больше месяца. Ваша задача сейчас — помочь ребенку понять, что понравившуюся игрушку не всегда можно купить прямо сейчас. Иногда нужно время, чтобы на нее накопить.

Школьники уже выросли из копилки, предложите им хранить деньги в конверте. А лучше — в двух. Пусть разделят «получку» на две части: одну часть положат в конверт «Коплю», другую — в конверт «Трачу».

Чтобы конверты получились нужных размеров, укажите в настройках печати масштаб 100% — тогда деньги точно влезут в конверт

Все расходы можно записывать прямо на конверте: они не потеряются, а в конце недели ребенок увидит, на что ушли деньги.

И еще. Присматривайтесь к талантам ребенка, не жалейте денег на их развитие. Любимое дело — путь к финансовой независимости.

Запомнить

Иван, и две тетрадки в клеточку процентов (((

Иван, это шикарно! спасибо за идею

Иван, круто. Можно так объяснить ребенку, что квартира еще не совсем наша

Иван, интересно. Спасибо за идею

Самому бы научиться

Aleksey, у меня всегда после этого примера возникает мысль, что часть детей просто были голодны сильнее остальных.

Игорь, я вам большой секрет открою, надеюсь, что вы сидите: автор статьи – живой человек и у него есть предпочтения, основанные на личном опыте. Более того, автор пишет о своих детях, у которых тоже есть предпочтения. Если ребёнок автора копил именно на айпад, то зачем автору в статье писать «планшет»? И почему вы именно до яблок докопались. Можно было спросить, почему автор назвал электронные таблицы экселем, а валюту – вообще рублями. Это ж заговор на заговоре, не иначе.

Игорь, владел различной техникой от Apple, но всегда называл телефон телефоном, а планшет планшетом

![]()

Дмитрий, а у меня так же, но наоборот)) слез с айфона шесть лет назад (как быстро летит время. ) и с макбука год назад слез. Доволен.

Игорь, наверное, потому что они описывают желания людей, и продукция Apple популярна

Дмитрий, как я вас понимаю:-))

Распечатал ребенку ваш бланк списка желаний. Ребенок подумал и написал первые три желания:

1) квартира

2) Ламборгини

3) дом

Denis, хорошие задатки! купили для задания в школе листы А3, сказала сыну нарисовать те вещи, которые его радуют. Нарисовал много всего, среди них машина, но хочет Теслу, ему тоже 10 лет. главное цель, а когда есть цель, то к ней легче идти

ааааа я сама так себе коплю на ноутбук. Настя, 20 лет

пойду себе 2 конверта распечатаю)) к 37 годам не научился от спонтанных покупок отказываться))

Мне родители со школьного возраста перестали покупать игрушки; вместо этого отец стал платить мне за пятерки, за тройки и двойки отнимать. Сначала деньги тратились мной на наклейки и трансформеров. Но с 5 класса я за 2 года накопил себе на музыкальный центр (до сих пор его не выкинул, дорог как память). Школу окончил без троек))

Иван, наш отец делал так же. Я копила, а брату троишнику денег не доставалось совсем. Отличный способ поссорить детей на всю жизнь.

Ivan, не всем просто подходит просто

На всякий случай: этот эксперимент с детьми и зефиром уже опровергли, потому что посмотрели на другие факторы, оказавшие влияние на выбор съесть/не съесть.

В результате реально вышло, что у обеспеченных родителей оказались более успешные дети. Вот это сюрприз.

Anastasia, зачастую так и бывает, не потому что у них уже есть стартовый капитал, а потому что они смотрят на успешных родителей и подражают им

С детства так коплю деньги, совсем не трачу. Родители, видео, научили. Еще помню, бегала к маме менять мелкие купюры на крупные, чтоб солиднее смотрелись. Выросла, копить умею, но по прежнему нищеброд. Мне даже кажется, что эти вещи связаны: типа зачем зарабатывать больше, можно же пол года покопить. Так что с этим тоже осторожно надо

Мы с женой ведём семейный бюджет в YNAB. С декабря сделали старшему сыну Ване (10 лет) отдельный бюджет и выдаём деньги на неделю по воскресеньям: 1200 рублей на еду в школе и 300 рублей карманных денег. Плюс бонусы по 10–30 рублей, если делает уроки до восьми вечера, убирается и читает на английском.

Деньги я перевожу ему на детскую карту, он заносит их в YNAB и распределяет по категориям в своём бюджете; потом сам переводит часть на школьное питание, часть денег оставляет на карте на всякий случай, а бóльшую часть кладёт в копилку. У него в бюджете есть категории для обязательных трат (еда), больших покупок (айпад, поход в парк развлечений), на походы в кино и в кафе, на подарки родным и друзьям (каждому человеку своя категория). Автор статьи пишет про дофамин и предвкушение, в случае с ребёнком и YNAB-ом это очевидно так: Ваня сразу же полюбил бюджетировать и смотреть, сколько процентов от стоимости айпада у него уже есть. (На самом деле всё то же самое и у нас с женой, только у нас самая большая категория это квартира.)

Никаких проблем с тем чтобы начать у Вани не было, мы с ним посидели, обсудили главные принципы, он придумал, на что будет тратить деньги (это была самая сложная часть), и создал категории. Теперь он, как и мы с женой, бюджетирует все свои деньги, думает о том, какие траты у него могут возникнуть в течение года, перекладывает деньги из категории в категорию если появляется что-то неожиданное, и тратит всё более «старые» деньги.

Как накопить деньги подростку: правила, способы и советы

Приветствую всех юных читателей и их родителей!

Карманные деньги у подростков обычно быстро расходятся на обеды, проезд на общественном транспорте, тратятся на вредные вкусности, например, чипсы и газированные напитки. А ведь иногда появляется желание совершить внушительную покупку, на которую понадобится собрать немаленькую сумму. Вот только как это сделать?

Многие юноши и девушки не знают и не понимают, как правильно распоряжаться полученными денежными средствами. Моментально и бездумно их тратят, а потом жалеют. А бывает, что им постоянно не хватает даже на карманные расходы.

Поэтому сегодня мы поговорим, как накопить деньги подростку. Статья будет полезна не только молодым людям, но и их родителям, которые стремятся научить ребенка основам планирования своих финансов.

Мотивы и цель накоплений

Перед тем как начать копить, подростку надо определиться с целью или же конкретно ответить на вопросы о том, что и зачем нужно купить и сколько это стоит.

Если ребенок сам не может сформулировать цель, родители должны ему в этом помочь. Но этот шаг надо сделать обязательно, так как копить нужно только на конкретную вещь. Школьникам трудно копить “просто так”. Да что там говорить – взрослым это тоже дается нелегко.

Поэтому определяйте, на что будете копить: на новый айфон, беспроводные наушники, велосипед, ноутбук или что-нибудь другое. Только так можно начать регулярно откладывать часть имеющихся средств и перестать оттягивать сам процесс накопления.

Если родители хотят помочь своему ребенку поставить цель или если подросток самостоятельно решает ее сформулировать, надо сперва разобраться со своими желаниями. Ведь проще, когда точно знаешь свои хотелки и потребности.

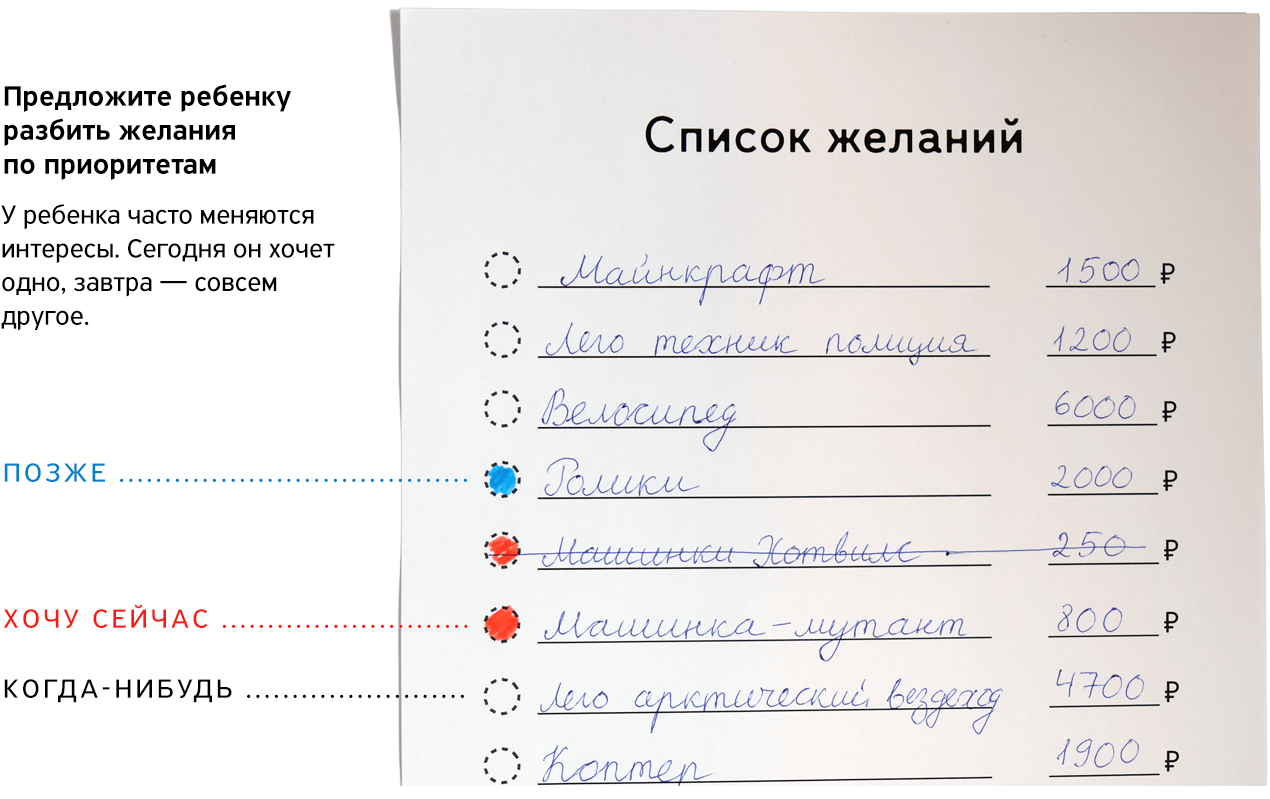

Юноши и девушки должны сделать список желаний, где будут перечислены самые важные для них покупки. Рядом с названиями товаров обязательно записываем конкретную модель, название магазина и стоимость. Просматриваем все, что написано, выбираем самые желанные варианты, а остальные убираем.

Можно подождать пару недель и посмотреть, не изменились ли хотелки. Если нет, то решаем, что нужно больше всего, и оставляем уже что-то одно. Не нужно собирать деньги сразу на пару товаров. Лучше начать с одной вещи, а потом уже копить на что-то другое.

Для того чтобы желание стало целью, не хватает одного – срока. Подросток должен определиться, через сколько времени он получит желаемый товар. Это не только конкретизирует цель, но и поможет разбить ее на этапы.

Например, ребенок хочет купить умную колонку за 4 000 руб. через полгода. Ему нужно решить, сколько он должен откладывать денег в неделю, чтобы достигнуть своей цели. Для этого надо разделить сумму накоплений на количество недель: итого получаем около 160 руб. Эта реальная сумма, которую подросток сможет собирать каждую неделю.

После завершения каждого этапа у ребенка будет расти стимул продолжать копить и дальше. В качестве мотивации можно использовать фотографию желаемой вещи. Поставьте на рабочий стол изображение предмета или распечатайте картинку и повесьте над письменным столом. Рядом обязательно должна быть написана стоимость.

Но не стоит для первого раза выбирать что-то глобальное. Такая высокая планка может отбить все желание. Начинайте с небольших сумм, чтобы было проще учиться откладывать.

Анализ доходов и расходов

Следующий шаг к цели – определение источников дохода и поводов для трат.

Конечно, постоянной работы у подростков нет, особенно это касается детей 10–11 лет и младше. Но школьники могут получать:

Это основные источники, но кроме них могут быть еще и другие.

Насколько это возможно, напишите, откуда у вас появляются деньги и в каком количестве, т. е. сделайте анализ доходов. Разумеется, спонтанные пополнения учесть не получится, например, оставленную себе сдачу. Но основные доходы указать вполне возможно.

Теперь надо понять, куда уходят средства. Для этого нужно фиксировать каждый раз, сколько и куда вы тратите, учитывая при этом каждую мелочь. Посчитайте, сколько из потраченного ушло на обязательные расходы, например, проезд в общественном транспорте, а сколько на необязательные: сладости, чипсы, игрушки.

Подростку нужно самостоятельно решить, от каких необязательных трат отказаться, чтобы суметь отложить определенную сумму. Он должен сам расставить свои приоритеты. Например, можно отказаться от покупки напитка и булочки, а от походов с друзьями в кино избавляться вовсе не обязательно.

Да, отказываться от бессмысленных покупок нужно, но полностью “завязывать” со всеми удовольствиями не стоит, так как это может привести к стрессу и раздражительности. Лучше найти золотую середину, например, откладывать 20–30 % от той суммы, что получилась после вычета обязательных трат, а все остальное расходовать на развлечения.

Подростку надо понимать, что накопление средств должно идти стабильно и с удовольствием, а не сквозь сжатые зубы и через жесткую экономию.

Для удобства можно даже составить таблицу, сравнив расходы и пополнение. Так легче сориентироваться и понять, как быстро накопится нужная сумма.

Расходы уменьшать не обязательно, если есть возможность увеличить свой доход. Для этого нужно устроиться на подработку.

Способы заработка

Искать заработок следует, если урезать расходы совсем не хочется или если при экономии денег все равно не хватает. Но перед тем как искать подработку, подумайте, стоит увеличить срок накоплений или поискать аналог желаемого товара, но по более низкой цене. Тогда можно обойтись и без поиска работы.

Есть и другой вариант – просить больше карманных денег. Но заработать что-то самостоятельно гораздо приятнее. Кроме того, так можно развить самостоятельность, да и самооценка повысится.

Если рассматривать этот вопрос с родительской точки зрения, то давать больше денег ребенку или же самому купить желаемую вещь – это не лучший вариант. В этом случае подростку может быстро надоесть новая игрушка, ведь он не приложил никаких усилий, чтобы ее получить. А родители снова услышат слезные уговоры и требования “купи”.

Поэтому попытаться найти работу для подростков – хороший метод увеличения доходов при накоплении. Но официально устроиться на работу можно только с 16 лет. Облегченный вариант занятости, который не мешает учебе, доступен уже в 14 лет, но обязательно должно быть согласие родителей.

В интернете

Когда я была школьницей, мне приходилось соглашаться на все, что предлагали, чтобы суметь немного заработать. Сейчас же способов заработка в интернете для подростков очень много. Выбрать есть из чего. Легко можно найти подходящий вариант.

Начнем с простых, которые доступны даже в 12 лет:

Более сложные виды работ, для которых надо иметь специальные навыки:

Офлайн

Если вы опасаетесь работать в интернете из-за возможности натолкнуться на мошенников, то попробуйте офлайн-заработок.

Для начала можно спросить соседей и знакомых, не нужна ли им помощь за денежное вознаграждение. Это может быть все что угодно:

Если среди ближнего круга никому помощь не нужна, поищите вакансии на бесплатных досках объявлений, например, на Авито или Юле. Часто там попадаются предложения о работе для школьников, которые не требуют особых навыков и умений:

Можно самому подать объявление о поиске работы, расписав свои достоинства и сильные стороны.

Заработать можно на продаже ненужных вещей, которые пылятся в шкафу. Главное – продавать то, что действительно не нужно вам.

Либо можно выставлять на продажу товары, сделанные собственными руками, например:

Как начать копить

Может показаться, что нет ничего сложного в том, чтобы накопить определенную сумму. Но это только на первый взгляд. На самом деле даже уже взрослые и мудрые люди не всегда могут совладать с собой и не потратить отложенные сбережения раньше времени. Дети же берут пример с родителей, поэтому тоже не могут начать копить.

Только благодаря большому желанию приобрести какую-то конкретную вещь, можно быстро накопить деньги.

В процессе накопления надо придерживаться нескольких правил.

Самое важное – откладывать деньги сразу, как только их получил на руки. Для этого разделите все полученные средства на 3 части: обязательные расходы, деньги на развлечения и в копилку.

Лучше всего отложенные деньги спрятать, чтобы они не мелькали все время перед глазами. Можно использовать копилку или класть их в конверт. Также можно создать счет в банке и перечислять их туда. Этот вариант имеет дополнительные плюсы, так как каждый месяц на счет будут капать дополнительные проценты.

Если подросток слишком молод и еще не может открыть свой счет, нужно попросить родителей о помощи.

Представьте, что все средства, которые были отложены, словно исчезают. Их нельзя тратить в любом случае. Нужно с решимостью и твердостью подойти к данному вопросу.

Также можно приобрести отдельную копилку, чтобы каждый день кидать в нее завалявшуюся в карманах мелочь или сдачу. Пусть это будут копейки: ежедневно пополняйте копилку на 10, 5 или даже 2 рубля. После того как там соберется достаточно денег, их можно добавить к основному накоплению.

А когда уже вся сумма будет собрана, не спешите покупать желаемое. Сначала проведите исследование, изучите предложения в различных магазинах. Возможно, так получится сэкономить и оставить себе часть средств.

Советы и рекомендации

Переходим к небольшим советам, которые помогут облегчить процесс накопления для подростков:

Заключение

Обращаться с деньгами правильно и разумно сложно даже во взрослом возрасте, не говоря уже о детях. Но чем быстрее подросток поймет основы финансовой грамотности, тем легче ему будет во взрослой жизни.

Чтобы накопить деньги на желаемую вещь, нужно научиться анализировать свои доходы и расходы, сформулировать четкую цель и найти подработку, если это необходимо.

Как вы считаете, нужно ли подростку работать? Или можно накопить и без подработки? Поделитесь своим мнением в комментариях.