Как стабильно получать доход миллион рублей в месяц?

Недавно посмотрел интервью Юрия Дудя, в котором, в частности, он спрашивает собеседника, зарабатывает ли тот миллион рублей в месяц. Задумался.

Сейчас как раз нахожусь в процессе постановки финансовой цели. Хочу попросить совета: к какой сумме следует стремиться и в каких инструментах держать эти деньги, чтобы стабильно получать доход миллион рублей в месяц?

Илья, ваша цель — амбициозная и вдохновляющая. Давайте сперва определимся с терминологией.

Зарабатывать миллион рублей — это значит получать миллион в качестве вознаграждения за свою работу, то есть получать зарплату. Согласно исследованию Росстата, 11 287 человек в нашей стране получают зарплату более миллиона рублей в месяц. Доля этих людей в общем числе населения РФ — менее 0,1%.

Получать миллион рублей в месяц можно и не в качестве вознаграждения за работу, а в виде дохода от своего основного капитала. Насколько я понял, вас интересует именно этот вариант. Давайте разбираться подробнее.

Какой нужен капитал для такого пассивного дохода

То есть нам нужно рассчитать, какой капитал сможет стабильно генерировать 12 млн рублей в год.

Слово «стабильно» подразумевает консервативное управление капиталом. То есть не стоит рассчитывать, что эти 12 миллионов мы получили в результате активной торговли с доходностью 25—50% в год. Такая доходность иногда случается у успешных инвесторов и спекулянтов, но ее практически невозможно регулярно получать на дистанции нескольких лет — значит, такой доход не будет стабильным.

А еще, если разместить капитал в инструментах с высокой потенциальной доходностью, то мы подвергнем его риску убытков и утраты. А наша задача — стабильно ежемесячно получать миллион дохода и не потерять деньги.

То есть будем вкладывать в низкорисковые инструменты. Предлагаю принять в качестве ориентировочной доходности капитала 5—7% годовых. Ну и рассмотрим еще вариант с рисками повыше — 10% годовых.

Какой нужен капитал, чтобы получать миллион рублей в месяц

| Доходность размещения капитала | Сколько капитала понадобится |

|---|---|

| 5% годовых | 240 млн рублей |

| 6% годовых | 200 млн рублей |

| 7% годовых | 170 млн рублей |

| 10% годовых | 120 млн рублей |

С таким капиталом можно стабильно получать миллион в месяц с невысоким уровнем риска. Или, например, на эти деньги можно купить пивоваренный завод в Челябинске или игрока «Зенита» Магомеда Оздоева.

Где можно и где нельзя размещать такой капитал

Для начала давайте разберемся, какие инструменты не подойдут:

В реальности с таким капиталом, конечно, можно и нужно диверсифицировать ваши вложения и использовать разные инструменты — в том числе в небольших долях можно использовать и те, что мы перечислили выше.

Но давайте пойдем по самому безопасному сценарию и рассмотрим, какие инструменты могут дать нам требуемую доходность с минимальным риском.

Вклады в банке. С депозитом 170—240 млн рублей вы будете желанным вип-клиентом любого банка. Можно выбрать вклад с ежемесячной выплатой процентов, чтобы спокойно получать необходимый миллион рублей в месяц.

Нужно учесть, что страховая сумма от АСВ составляет всего 1,4 млн рублей на один банк. Можно разделить ваш капитал на более мелкие вклады в пределах 1,4 млн и открыть по вкладу в 175 банках.

Государственные облигации федерального займа (ОФЗ). Вы можете приобрести облигации Минфина и получать по ним купонный доход. Он и будет составлять вашу ренту. Сами облигации держите до погашения, чтобы не зависеть от колебания цен.

Преимущество ОФЗ в том, что министерство финансов гарантирует погашение облигаций. Таким образом, вы получаете защиту ваших вложений не на 1,4 млн, а на всю сумму.

Как альтернативу ОФЗ можно рассмотреть корпоративные облигации крупнейших российских компаний: Сбербанк, «Газпром», «Роснефть». Их надежность тоже велика, но ниже, чем ОФЗ. Решение останется за вами.

Подбирать облигации можно самостоятельно или с помощью своего брокера. Уверен, что брокер сразу выделит вам персонального менеджера, узнав о готовности произвести сделок на 170—240 млн.

Нужно учесть, что купонный доход по облигациям чаще всего выплачивается 2—4 раза в год, а не ежемесячно. Поэтому вы будете получать сразу 3—6 млн рублей ренты, которые нужно будет растянуть до следующей выплаты. Для удобства использования деньги можно будет размещать на накопительных счетах.

Ну, в общем, много денег — много забот.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

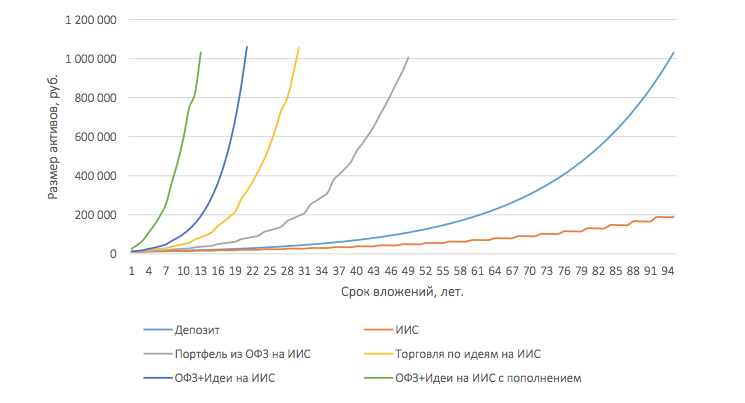

Как с помощью биржевой торговли превратить 10 тысяч в один миллион рублей?

В данной статье описан способ «от 10 тысяч до миллиона с помощью биржевой торговли». На прочтение материала у вас уйдет около 10 минут, после чего вы сможете определить, подходит вам биржевая торговля или нет.

Заработать миллион, имея 10 тысяч на старте, реально. Даже если 10 тысяч рублей — это вся сумма, которую вы готовы инвестировать в ближайшие 95 лет. Срок зависит от ваших финансовых знаний и терпения. Сравним все решения с обыкновенным депозитом, как с самым примитивным финансовым инструментом. При ставке депозита в 5% годовых и при прочих равных (допустим, ставка не изменится в ближайшие 50-100 лет) вам понадобится 95 лет, чтобы достичь цели. Дети ваших внуков скажут вам спасибо.

Рассмотрим прочие варианты.

Индивидуальный инвестиционный счёт (ИИС) — инструмент для чуть более продвинутых граждан РФ, который можно открыть в любой брокерской или управляющей компании и некоторых банках. Он позволяет вернуть 13% от вложенной суммы, но не более 52 тысяч рублей ежегодно. Однако вывести деньги со счёта можно только через 3 года. Если просто один раз положить деньги на счёт (нерациональное использование преимуществ счёта), то вы превращаете 13% годовых 4% годовых (13% делим на три года), т.к. во второй и третий годы вы не вносите ни копейки и возврат вам делать не с чего. В таком случае, вам и 95 лет не хватит, лучше положить 10 тысяч на депозит в банке. Риск нулевой.

Больше информации об ИИС.

Портфель из ОФЗ — облигаций федерального займа. Собрать некий портфель из биржевых инструментов на ИИС гораздо выгоднее, чем депозит или описанное выше использование ИИС. Допустим, вы очень боитесь «всего этого непонятного и страшного» фондового рынка, но вам сосед/ брат/ консультант сказал, что есть «безопасные инструменты», и вы хотите в них вложиться. Инструменты действительно есть — это облигации федерального займа (напр. ОФЗ-46020), которые, в среднем, приносят порядка 7,5% годовых. Кладёте 10 тысяч на счёт, покупаете на все деньги ОФЗ и забываете про портфель на 3 года. Через три года закрываете позиции, выводите все с ИИС и снова вкладываете, чтобы получить налоговый возврат на сумму вложений. Всего 49 лет и —вуаля — получите ваш миллион. Риск минимален.

Больше информации про ОФЗ.

Торговля с аналитической поддержкой на счёте ИИС. Многие брокеры сейчас поддерживают благосостояние своих клиентов инвестиционными идеями, предлагая им рассмотреть возможность инвестирования в определённые инструменты. Если пользоваться хотя бы половиной идей «Открытие Брокер», то согласно статистике последних 3 лет, можно рассчитывать на прибыль в 14-15% годовых. Добавьте к этому возврат 13% налога за использование ИИС. Вы получите миллион из 10 тысяч без каких-либо пополнений за 30 лет. Риск возрастает. Так как не все инструменты из инвестиционных идей — это «безопасные» ОФЗ. Есть возможность и «пролететь», т.к. никто не гарантирует вам доходности. Казалось бы, что может «обвалить» акции Сбербанка? Инвестируйте! Но введение очередных санкций в феврале—марте 2018 года снизили стоимость акций на 25%.

Вы можете получать актуальные инвестиционные

идеи аналитиков «Открытие Брокер». Рекомендации с «точками входа»

и целями по цене поступают по email и SMS.

ОФЗ + инвестиционные идеи на ИИС. Совместив последние две опции, мы можем получить миллион за 21 год инвестиций. Логика следующая: вы сразу покупаете ОФЗ (например, ОФЗ-46020) на все деньги, потом ждёте выхода инвестиционных идей и исполняете их, закрывая позиции по ОФЗ. Т.е. вышла 11 января идея купить акции «Протек» по 107 рублей, значит, мы продаём столько ОФЗ, сколько нужно, чтобы купить лот. Ниже вы увидите портфель, который пересматривался согласно вышедшим инвестидеям в «Открытие Брокер». Несмотря на то, что периодически случались и убыточные идеи (например, АФК «Система», которая сильно испортила картину многим инвесторам), портфель принёс существенную прибыль.

Разумеется, скорость достижения цели зависит от того, как много ресурсов вы готовы на это потратить. Например, если пополнять счёт на 10 тысяч рублей ежегодно, то миллион вы получите уже через 13 лет. Чем больше стартовая сумма и сумма ежегодного пополнения, тем короче срок достижения цели.

Но самое важное в процессе инвестирования совсем не стартовая сумма или сумма последующих пополнений. Важно отношение к процессу и дисциплина. Результат будет успешным у тех, кто будет придерживаться выбранной стратегии. Есть несколько простых способов «не накосячить»: смотреть портфель, только когда выходит новая инвестиционная идея, или раз в месяц в определённую дату. Важно спокойно переносить просадки, когда активы сокращаются, т.к. цена биржевого инструмента падает, и отскоки, когда происходит резкий скачок цены биржевого инструмента.

Используйте возможности по максимуму, будьте последовательны, и вы непременно добьётесь результата!

P.S.: Благодарю за помощь в подготовке материалов для статьи Кононова Александра Сергеевича, менеджера Отдела продаж «Открытие Брокер», г. Ульяновск.

Москва, ул. Летниковская, д. 2, стр. 4

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Как заработать 1000000 долларов

Кто не хочет стать богатым, зарабатывать большие деньги и ни в чем не нуждаться? Для многих планкой становится именно сумма в 1000000: для кого-то рублей, для кого-то долларов. Ничего невозможного нет, жизнь часто это доказывала. Все зависит от человека и обстоятельств вокруг. Вот и рассмотрим, на чем люди зарабатывают миллионы, как это сделать.

Как заработать 1000000 долларов и стать богатым. Основные составляющие успеха, ключевые правила миллионеров. Работать на себя или на компанию, на чем можно зарабатывать. Реальные примеры миллионеров, которые начинали в бедности и с нуля. Материал подготовлен Бробанк.ру.

Существуют ли простые пути

Рассматривая, как заработать свой первый миллион с нуля, можно найти массу информации. Стильно одетые люди рассказывают о личных успехах и желают поделиться этой информацией. Но для этого нужно заплатить или посетить их тренинг. Выйдет ли из этого толк — вероятность практически сведена к нулю. А вот этот человек как раз-таки и разобрался в вопросе, как заработать 1 млн долларов. И, возможно, уже близок к цели.

Простых путей нет. Не стоит верить пустым обещанием про то, что это просто и доступно. И уже тем более не нужно верить словам, что реально разбогатеть за несколько дней. Это всегда работа. Кропотливая и усердная.

Мы живем в России, поэтому определим, сколько рублей в миллионе долларов, конвертируем условный 1 миллион долларов в рубли. Если взять средний курс за последнее время в 65 рублей, то это 65 000 000 рублей.

Без труда не вытащишь и рыбку без труда. Но все же практика показывает, что стать долларовым миллионером — вполне реально. Нужно просто попасть в точку, оказаться в нужное время в нужном месте. Материал по теме — как превратить ненужные вещи в деньги.

Правила миллионеров

Если проанализировать действия известных миллионеров, которые вышли “из людей”, то их жизнь была наделена определенными принципами. Речь о людях, которые сделали себя сами, не имея за спиной богатых родителей и влиятельных покровителей.

Явный пример — Стив Джобс, который сколотил колоссальное состояние и создал один из самых дорогих брендов мира — компанию Apple. Он вырос в обычной семье, при том приемной, да и прилежностью не отличался. Его карьера началась с работы механика. Итог все знаем — он точно разобрался, как заработать миллион с нуля, и всю жизнь приумножал капитал.

Если изучить биографии таких людей, то можно прийти к выводу, что заработать 1000000 долларов можно, придерживаясь следующих правил:

Люди, которые смогли найти нужный путь и получили свой первый миллион, всегда думают о том, заработать 2000000 долларов. И это будет уже гораздо проще. Самое сложное — это начало, достижение своего первого миллионного капитала. Дальше при правильных действиях все пойдет по накатанной, а там и до миллиарда недалеко.

На дядю или на себя

Как показывает практика, миллионерами становятся те, кто открывает свое дело. Крайне мало действительно богатых людей, которые являются при этом работниками по найму. Конечно, если речь о коммерческом директоре крупной международной компании, еще можно говорить о баснословном доходе. Но много ли в мире людей, которые занимают подобные должности и зарабатывают на этом миллионы? Их мало, но они есть. Например — председатель ФК Открытие, а ранее — ВТБ Михаил Михайлович Задорнов.

Гораздо больше тех, которые открывают дело. Есть много примеров, когда люди начинают с мелочей, торгуют чем-то рынке, а спустя некоторое время раскручивают бизнес так, что он развивается семимильными шагами и приносит заветный миллионный капитал.

Истории заработка миллиона долларов

Чтобы понять, как заработать 1 миллион долларов, стоит рассмотреть реальные истории реальных людей. Речь о выходцах из разных стран, которые сделали себя сами, сами шли к огромному заработку, создавая корпорации с нуля. В итоге они стали даже не миллионерами, а миллиардерами:

На затравку недавний яркий пример того, как заработать 1 миллион долларов за год и даже месяц. Молодой парень из России (Башкортостан, из небольшого городка) стал продавать китайские пижамы Кигуруми. Товар стал настолько популярным, что уже на старте бизнеса прибыль за 4-5 месяцев составила 4 миллиона рублей! И это только начало. А стартовый капитал составлял 10000 рублей — вот тебе и миллион с нуля.

И таких примеров много. Все эти люди знают, как заработать 10 миллионов и больше, они пришли к этому опытным путем. И многие даже не имели нормального стартового капитала. Просто они верили в созданную идею и любили свое дело.

Инвестирование

Какие способы накопления сбережений вы знаете? Большинство ограничивается только банковскими вкладами, но доход по ним крайне мал, ничего не заработаешь. Но есть и другие способы инвестирования, например, хороших результатов можно добиться на рынке ценных бумаг. Куда вкладывать деньги для получения дохода.

Но тут есть три значимых момента:

Если вы хотите заработать миллион долларов за месяц, это невозможно, будьте реалистами. Ну, только если вдруг в лотерею неожиданно выиграете. Если же искать какие-то пути, открывать бизнес, все возможно. А если рассматривать, на чем можно заработать миллион, то тут “выстрелить” может что угодно. Те же галстуки или пижамы — отличный тому пример.

Что делать с миллионом долларов, если вы уже его заработали? Однозначно — инвестировать дальше и получить в итоге в разы больше. Это ключевое правило любого бизнеса.

Комментарии: 4

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Как начать зарабатывать больше 300 тысяч: стратегии тех, кто смог

Читатели Т—Ж на пути к миллионам

Многие мечтают стать миллионерами, но ничего не делают для того, чтобы это стало реальностью.

Однако есть и более целеустремленные люди. Мы нашли читателей Т—Ж, которые зарабатывают от 300 000 рублей, и попросили их рассказать, как им удалось достигнуть такого дохода, сильно ли при этом изменились их расходы и образ жизни и что приходится делать, чтобы зарплата выросла в 10 и более раз.

Сменить должность или профессию, если на работе что-то идет не так

Первая зарплата: 60 000 Р /месяц

Доход сейчас: около 320 000 Р /месяц

В детстве я очень любил играть в компьютерные игры и всегда думал, что было бы клево уметь делать их самому. Где-то в седьмом классе поиграл в «Проклятые земли» и стало очень интересно, как такие игры пишутся. Поискал в интернете и понял, что мне надо учить С++, а конкретно — Microsoft Visual C++. Купил диск с программой, прочитал несколько глав из справочника и забил до лучших времен. Эти времена настали спустя 13 лет, когда из-за кризиса на работе — я работал в техподдержке и конфликтовал с руководством — решил, что надо доучить С++.

На должности старшего инженера в техподдержке я зарабатывал в районе 75 тысяч, но прекрасно понимал, что зеленому новичку-программисту никто столько денег не даст, и был готов получать в два-три раза меньше. Важно было писать на С++ ради опыта. Но в итоге повезло: внутри той же компании перевелся в другой отдел с небольшой потерей в зарплате. Меня взяли разрабатывать продукт, который я несколько лет поддерживал.

На доход в 300 тысяч я вышел спустя 3,5 года работы программистом.

Начал с 60 тысяч, спустя полгода переехал в Москву на 113 тысяч. Через год сменил работу на 150 тысяч. Еще спустя год — на 250 тысяч. Там подняли зарплату, а она была в долларах, суммарно получилось примерно 320 тысяч в месяц.

Сейчас я старший программист С++ в московском офисе большой американской корпорации. Работаю 5 дней в неделю по 8 часов, никакого бесплатно-обязательного обеденного перерыва, график свободный. До работы пешком две минуты — очень удачно снял квартиру. Ответственности на мне практически нет. Если я где-то накосячу — ну, починю на следующий день, так как продукт только разрабатывается. На работе задерживаюсь только по собственному желанию, не выхожу в выходные или праздники, потому что укладываюсь в негласные сроки.

Единственный нюанс: иногда надо пообщаться с коллегами из Америки, тогда ближе к ночи сижу на конференц-колле.

Но работа далеко не халява, как может показаться, она требует огромного количества специфических знаний.

Помимо зарплаты компания дополнительно выделяет около 7—8 тысяч в месяц на еду. И еще есть RSU (Restricted Stock Units), которые уже приносят небольшой, но стабильный бонус. Сейчас у меня есть два гранта акций, суммарно на 25 тысяч долларов, которые будут веститься 4 года. Можно размазать их по этому времени, они будут приносить примерно 500 долларов в месяц. Но дальше гранты будут накапливаться, и в идеале через пару лет только с RSU будет примерно 1000 долларов в месяц при условии, что их цена не будет меняться.

Я немного играю в инвестиции: вложил по миллиону в доверительное управление и в облигации. ДУ показывает себя хуже, чем обычный банковский вклад, а облигации мне нравятся.

Деньги не считаю вообще, единственный ограничивающий критерий — жадность. Например, купить телефон за 50+ тысяч не могу морально, хотя покупка никак не скажется на бюджете. Всегда откладываю больше половины зарплаты, иногда 200 тысяч, притом что за аренду плачу порядка 50 тысяч в месяц.

Квартиру в родном городе я купил еще с зарплаты в 75 тысяч рублей: просто жил на 15, а 60 откладывал. Накопил полтора миллиона, миллион отдавал уже из Москвы.

С нынешней зарплаты съездил в Чехию и Италию, собрал неплохой домашний кинотеатр за 200 тысяч рублей — закрываю детские гештальты.

Ну и, само собой, думаю о квартире в Москве. Хочется свое жилье, завести котенка и мяукать с ним по вечерам, что, увы, невозможно в съемной квартире. Мои доходы не дают возможности купить хорошую двухкомнатную квартиру без ипотеки, да и технические новинки часто стоят негуманно, поэтому хотелось бы зарабатывать больше. Хотя и того, что есть, достаточно.

Если могу получать больше за ту же работу, почему я должен отказываться?

Чтобы увеличивать заработок, нужно либо переезжать в США, но с рабочими визами H1B есть сложности, либо расти на своей работе — это вполне реально. Нет смысла останавливаться, всегда нужно расти в чем-либо.

Не бояться потерять в деньгах ради развития в будущем

Первая зарплата: 37 000 Р /месяц

Доход сейчас: 375 000 Р /месяц + бонусы и доход от сдачи квартиры в аренду

Я работаю руководителем отдела продаж по Северо-западу в крупной международной компании, которая производит кондитерские изделия. Профессию я не выбирала, скорее она выбрала меня. По образованию я маркетолог, но с первого дня работала в продажах. Сразу ставила перед собой цель устроиться в крупную международную компанию. Но отделы маркетинга у всех находятся в Москве, а на старте карьеры я не хотела переезжать из Петербурга. Сначала доход был не очень важен, гораздо важнее тогда казалась сама компания, ее имя и место на рынке.

Я даже не поинтересовалась окладом, когда выбирала первое место работы.

Моя первая зарплата в 2004 году была 37 тысяч рублей. Доход планомерно рос из года в год, вместе с продвижением по карьерной лестнице. Однако был один серьезный шаг назад с точки зрения денег ради карьеры. В 2015 году я ушла от своего первого работодателя, на тот момент доход был 270 тысяч рублей и очень хороший социальный пакет. Я работала в другой стране и имела все преимущества экспата: оплачиваемую частную школу для детей, компенсацию аренды дома, два корпоративных авто и надбавку за сложные условия работы.

После ухода я три месяца искала новую компанию, в которой смогу дальше строить карьеру, и в итоге вышла к моему нынешнему работодателю, но на оклад 250 тысяч рублей. При этом мне пришлось ехать работать в Москву, за свой счет снимать там квартиру и летать к семье в Петербург на выходные. Не жалею, новая компания дала мощный толчок к развитию, уже через два года мой доход превысил тот, с которого я уходила. Частную школу для детей, правда, никто больше не оплачивает.

Сейчас мой оклад 375 тысяч рублей. На работе есть бонусы — от 10 до 100 тысяч в месяц. Но их я в доходах не учитываю, так как они не постоянные и рассчитывать на них не могу. Например, за прошлый год получила 120 тысяч, а в этом году за 3 месяца — около 300. Так что тут не угадаешь.

Еще у меня есть две квартиры, которые я сдаю — это 53 тысячи рублей в месяц. Одну из них я купила для того, чтобы сдавать, вторую квартиру покупали для семьи, но в прошлом году купили таунхаус и переехали.

У меня есть четкое ощущение, что я работаю ровно на ту сумму, которую получаю. Хотелось бы только бонусы видеть почаще. Я работаю 5 дней в неделю с 9 до 18. У сотрудников отдела продаж более-менее свободный график, можно прийти позже или раньше, если нужно.

Ответственность большая, но не больше, чем я могу вывезти. Часто бывает, что задачи приходится приоритизировать, так как не успеваю делать все проекты, но это нормальный процесс, главное, чтобы руководитель был адекватный.

В моей работе очень много командировок — 3—4 в месяц на 2—3 дня. Они отнимают много сил. Самое сложное — найти баланс между удобством в командировках и временем, проведенным дома. Например, если у меня назначена встреча в Москве на 10 утра, то я могу прилететь в город утром или вечером накануне. Если лечу утром, то провожу нормальный вечер дома, укладываю детей спать. Но при этом надо будет встать в 4 часа утра на самолет. Альтернатива — улететь вечером сразу из офиса, нормально выспаться уже в Москве, но при этом дома меня не будет еще один вечер.

По выходным и праздникам практически не работаю, в отпуске отключаю все рабочие уведомления.

Я обычно планирую на год три вида отпуска. Индивидуальный: когда я одна или с подружками еду куда-то по своим интересам. В этом году поехали в Карловы Вары в спа-отель. Романтический: вдвоем с мужем. Запланировали осенью поехать в Японию. Семейный: все вместе с детьми, обычно это отдых на море. В этом году в планах побережье Балтийского моря — через Латвию и Литву в Калининград. Зимой все вместе ездим в горы кататься на лыжах.

С 2017 года я веду таблицу, где планирую расходы, доходы и накопления. Стараюсь с ростом дохода больше откладывать, а не тратить. К сожалению, осознанное накопление появилось в моей жизни не так давно, хотя я смогла выплатить две ипотеки, два кредита на авто и накопить на новый дом. Но все равно кажется, что я могла бы быть в этом более эффективна, если бы делала все системно.

Как следить за бюджетом

Инфляция расходов все равно есть. Дети растут и требуют все больших трат: занятия, одежда, телефоны, досуг. С ростом дохода сразу увеличивается число поездок за границу. Раньше мы в отпуск за границу ездили раз в год, теперь 3—4 раза.

Мы в семье стараемся экономить в разумных пределах. Например, недавно отказались от помощницы по дому, так как решили, что вместе с детьми можем убрать дом за 2 часа, еще и удовольствие получить от совместной деятельности.

Если не считать квартиры и машины, то самым дорогим, что я купила для себя, был Макбук за 62 тысячи рублей, один раз купила пиджак за 30 тысяч. Не вижу смысла окружать себя дорогими вещами, хочу тратиться на впечатления, а не на вещи. Мечтаю поехать на Южный полюс. Ищу для этого время и компанию. Когда решу, что пора, накоплю за 3—4 месяца.

Опыт показал, что увеличение дохода влечет за собой существенное и иногда непропорциональное увеличение ответственности и геморроя на работе. Поэтому не планирую увеличивать заработок на основной работе, мне вполне достаточно этого. Сейчас буду работать на то, чтобы чаще получать бонус в полном объеме.

Увеличить доход могла бы, перейдя на следующую роль в своей компании или в другой. Но чаще всего такой переход связан с переездом в Москву, а это сейчас не входит в мои планы. Есть, конечно, работодатели в Петербурге, которые готовы рассматривать меня на высокие позиции, но чаще это локальные российские компании, которые мне неинтересны.

Начать работать на себя

Первая зарплата: 10 000—15 000 Р /месяц

Доход сейчас: 300 000—500 000 Р /месяц

Я занимаюсь автоматизацией учета и бизнес-процессов организаций на 1С с использованием прилегающих технологий. Как говорят в народе, я — 1Сник. Выбрал профессию, потому что она напрямую связана с профилем моего образования — компьютерные системы, программирование, экономика, математика. Был низкий порог входа в профессию: фирмы-франчайзи 1С проводили день открытых дверей в моем вузе и брали на стажировку всех желающих. Уже потом, прошерстив «Хедхантер» и «Суперджоб», понял, что в сфере 1С можно хорошо зарабатывать.

Начинал работать в Саратове, доход был очень нестабильный: по ставке 200 рублей в час, но только с закрытых у клиента актов. В среднем 10—15 тысяч в месяц в 2007 году для студента без опыта считалось неплохим заработком. Для увеличения дохода менял работу, шел туда, где больше платили. Правда, в Саратове максимальный доход был 35 тысяч рублей.

Самым действенным способом поднять заработок оказался переезд в Москву.

Устроился снова в фирму-франчайзи 1С, приходилось общаться со множеством ИТ-руководителей, главбухов, директоров — так я оброс контактами. Поначалу доход был около 60 тысяч, потом постепенно вырос до 100.

После очередного удачного проекта клиент предложил мне назвать сумму, за которую я пойду к ним работать. Сама по себе работа была намного более монотонной и спокойной, чем во франчайзи, поэтому решил назвать «заградительный тариф» — 130 тысяч рублей. Внезапно сумму согласовали, и пришлось держать слово. И не зря, потому что это был довольно крупный банковский холдинг и я там был единственным специалистом по 1С. Удалось получить множество полезных знакомств.

На следующей работе тоже оказался из-за повышенной зарплаты в 145 тысяч. На протяжении всего этого времени постоянно попадались небольшие подработки по знакомым и сарафанному радио, начали появляться постоянные клиенты.

Я уже решился бросить работу по найму и двигаться в направлении собственной фирмы, но внезапно поступило привлекательное предложение как по деньгам, так и по условиям.

Так я повысил свой доход до максимального, работая без отключки — в среднем 300 тысяч, а в особо удачные месяцы до 500 тысяч. Доход из нескольких источников: основная работа, свои клиенты и публикации разработок на сайте программистов 1С (это как AppStore, но тематика — 1С, а покупатели — юрлица).

Ощутимый вклад в чистый доход принесло решение максимально снизить налоговую нагрузку — открыл ИП на 6% и стал работать только через него. К этому моменту общий стаж, начиная с третьего курса университета, был 10 лет, из них 5 — в Москве.

По будням работаю допоздна, могу поработать в выходные и праздники, у меня нет особых предубеждений. Но когда чувствую, что это начинает сказываться на работоспособности, выделяю время для отдыха. В отпуске бываю 2—3 раза в год по 1—3 недели.

Не сказал бы, что мой стиль жизни значительно изменился. Деньги дают немного больше комфорта: живу в центре, рядом с офисом, передвигаюсь на такси, выбираю место в самолете исходя из удобства, не смотрю на цены в продуктовом, могу позволить себе путешествия, не особо ущемляя бюджет, пользуюсь сервисом уборки квартиры и доставки еды на неделю. Значительно выросли расходы: взял ипотеку, начал помогать родителям, чтобы тоже познавали удовольствие от путешествий.

Но при этом появилась возможность откладывать деньги, инвестировать в индексные фонды и облигации. Инвестициями начал интересоваться два года назад, но результат пока скромный.

В целом покупка вещей не приносит мне особого удовольствия. Если есть возможность потратить немного больше — лучше пустить деньги на новые впечатления в путешествиях или на долгосрочные инвестиции, в том числе в собственное обучение.

Моя самая дорогая покупка — квартира в ипотеку, но в инвестиционных целях. Конечно, многое я не могу себе позволить: например, крутую машину или дом, но у меня и нет цели купить что-то конкретное. Сейчас деньги нужны в первую очередь для организации пассивного дохода, а пассивный доход — для диверсификации доходов как таковых. Во вторую очередь — для стартового капитала будущей фирмы.

Когда все устраивает — это плохо.

Хочется постоянного увеличения дохода и развития. Для себя определил, что кардинально увеличить доход на длинной дистанции можно, создав свою компанию и найдя новые источники прибыли. В этом мне мешает боязнь риска. Компания может «не взлететь», ценные бумаги — перестать быть ценными. Но я планомерно работаю над этим, и, надеюсь, в итоге все получится.

Назвать конкретную цифру, которая меня устроила бы, не могу. В Москве для обеспечения базовых потребностей и среднего уровня комфорта жизни нужно примерно 500 000—1 000 000 рублей в месяц. Понятно, что не все могут и хотят зарабатывать, повышать свой уровень жизни и уровень потребления. Но равняться нужно на лучших, а не на всех.

Зарабатываете еще больше или у вас есть лайфхаки получше? Расскажите нам свою историю.

6. Ну вот и из статьи больше всего понравилось предложение:

«Когда все устраивает — это плохо.»

Сам нахожусь в такой яме зоны комфорта, когда доход побольше среднего и больше, вроде, особо ничего и не надо. Типа лимузинов с виллами. Да, можно было бы сменить машину или расширить квартиру, но аскету и так неплохо, поэтому сложно заставить себя что-то ещё предпринимать.