Деньги как средство накопления и сбережения

Переходим от простых сбережений и накоплений к инвестициям

Иметь финансовый резерв на непредвиденный случай — разумное и правильное решение. Осознание этого приводит к тому, что частное лицо начинает откладывать денежные средства, создавая тем самым сбережения. При их накоплении образуется отложенное потребление, то есть предполагаемая трата финансовых ресурсов в определенный момент в будущем.

На создание сбережений мотивируют 4 фактора:

Накопление сбережений имеет важное экономическое значение, так как это точка пересечения интересов государства, населения и финансово-инвестиционных компаний. Размеры сбережений отражают уровень жизни в стране, а накопления — один из основных инвестиционных ресурсов, способных развивать экономику государства. Однако чтобы накопления стали источником инвестиций, население должно доверять и самому государству, и национальной валюте, и финансовым организациям. Кроме того, всегда есть часть людей (а в России она значительна), которая хранит деньги дома и не использует никакие финансовые инструменты. Поэтому государственные и частные финансовые институты не должны забывать о лежащей на них образовательной функции — повышении финансовой грамотности населения и пропаганде разумного инвестирования.

Формы и средства сбережений

Как результат накопления сбережения могут иметь различные формы. Самая распространенная — деньги. Денежные накопления наиболее доступны, так как не требуют особых знаний, но они же и подвержены многим рискам: от банальной кражи или потери до обесценивания в результате девальвации. К денежной форме сбережений можно отнести и банковские вклады, в том числе сберегательные счета. Сбережения денег в наличной валюте или на вкладах позволяют владельцу быстро ввести их в оборот без каких бы то ни было препятствий.

В качестве неденежных форм сбережения могут выступать ценные бумаги, драгоценные камни и металлы, недвижимость, предметы искусства — то есть ликвидные материальные объекты. Риски в этом случае выше, но и потенциальный доход может быть значительным.

Какую форму сбережений выбрать — вопрос всегда неоднозначный, так как все зависит от целей человека, а также ситуации в экономике и политике. Денежные и неденежные формы сбережений по-разному реагируют на глобальные и региональные изменения. Драгоценные металлы и камни, предметы искусства хороши в период нестабильности на фондовых рынках, во время конфликтов и потрясений. Сбережения в деньгах в любой форме, будь то наличные дома или депозит в банке, оправданы при низкой инфляции и уверенности в финансовой системе и в будущем росте экономики.

Нормы сбережения и нормы накопления

Нормой сбережения считают часть дохода, которая остается в личном распоряжении, но не идет на потребление, а используется либо для накопления, либо для погашения долговых обязательств. Норма накопления определяется как отношение выделенных на капиталовложения средств к общему доходу.

Чаще всего нормы сбережения и нормы накопления рассматривают в макроэкономическом плане, то есть рассчитывая на страну или регион. К примеру, в странах и регионах с неразвитой или слабой экономикой прослеживается уменьшение норм сбережения. Там же, где экономика сильна и прогнозы на ее развитие удовлетворительны, люди склонны увеличивать нормы сбережения, то есть больше и чаще откладывают денежные средства.

Однако исследовать нормы сбережения можно, взяв и отдельное домохозяйство, семью и даже одного человека. Так, для отдельной семьи или одного человека норму сбережения нужно определять, учитывая как внешние факторы (состояние экономики и финансовой сферы), так и внутренние — то есть поставленные перед семьей или человеком задачи и цели.

Инвестиции и сбережения

Нередко сбережения, накопления и инвестиции смешивают и путают — это неверно. К инвестициям с целью получить прибыль приводят в итоге именно накопления, тогда как конечный результат сбережений — потребление. Кроме того, сбережения не требуют такого внимания, как инвестиции. Начать разумно экономить и сберегать совсем легко, основные правила перечислены в этой статье. А вот инвестирование как процесс уже сложнее. Он предполагает постановку финансовой цели, планирование, тщательный выбор инвестиционных инструментов с учетом диверсификации, временных рамок и рисков.

Как переформатировать сбережения в инвестиции? Для человека, сумевшего накопить какую-то сумму, выполнение этой задачи станет существенно проще, чем для того, кто привык ничего не сберегать вовсе. Все-таки финансы — та сфера, где дисциплина и упорядоченность часто играют ключевую роль наряду с постоянным повышением финансовой грамотности.

Какое значение для семьи имеют сбережения

Основные побудительные мотивы накопления сбережений:

Основные побудительные мотивы накопления сбережений:

перестраховка – деньги откладываются «на черный день»;

бережливость – некоторые люди и в целом народы в силу привычки или обычая более экономны в своем расходовании полученного дохода, чем другие;

отсроченная покупка – сбережения накапливаются для осуществления финансирования покупки в будущем;

контрактные обязательства – деньги откладываются для погашения закладной или выплаты ссуды, уплаты страховых взносов.

Источником накопления сбережений является доходная часть семейного бюджета, которая состоит из натуральных и денежных доходов семьи.

|

| На размер накоплений домашних хозяйств большое влияние оказывает развитость действующей в стране системы налогообложения, в частности размер налоговых платежей с доходов физических лиц, а также политика правительства по вопросу сбережений, доступность кредита и уровень цен Осуществляя денежные сбережения, население в последующем осуществляет с ними определенные действия. Выделяют следующие основные формы сбережений:

Некоторые перечисленные формы сбережения включают в себя такие распространенные виды сбережений, как страхование жизни, участие в негосударственных пенсионных фондах. Но основными в формами сбережений для России все же являются: Неденежные способы накопления сбережений требуют от граждан (домашних хозяйств) специальных знаний, чтобы успешно проводить с этими ценностями операции. Денежные способы накоплений не требуют каких-то особых знаний, поэтому они более доступны желающим производить сбережения. При этом необходимо иметь в виду, что хранящиеся таким образом деньги не приносят никакого дохода и, более того, могут быть утеряны в связи с противоправными действиями третьих лиц. В связи с этим вклады в банки и другие организованные формы сбережений являются более привлекательными для тех, кто желает получить дополнительный доход. Необходимо отметить, что наличие множества средств сбережений позволяет их владельцу производить выбор способа накоплений, используя при этом те или иные критерии. Три основных критерия способа накопления: ликвидность, безопасность и норма дохода. |

|

| Между безопасностью, нормой дохода и ликвидностью существует взаимозависимость. Средства сбережений с высокой степенью риска должны обеспечить высокую норму дохода для того, чтобы привлечь деньги, и, естественно, высокая норма дохода должна также компенсировать уменьшение ликвидности. Но следует заметить, что предлагаемая высокая норма дохода не всегда будет фактически достигнута. С другой стороны, решение обеспечить реальный прирост сбережений ставит в зависимость норму дохода сбережений от уровня инфляции. Следовательно, вкладчик должен идти на уступку в ограничении ликвидности своих сбережений и на принятие существующей нормы риска. Увеличение срока хранения сбережений должно приводить, соответственно, к увеличению нормы дохода, так как увеличение срока пропорционально уменьшает ликвидность и безопасность сбережений. Таким образом, в состав сбережений включаются: При этом выбор той или иной формы образования накоплений зависит как от предпочтений и возможностей самого сберегателя (его материального положения, социально-психологических установок и т.д.), так и от макроэкономических факторов, оказывающих существенное влияние на уровень его доходов и величину произведенных расходов. Уроки финансовой грамотности: что заставляет нас копить и инвестироватьОпыт читателей Т—ЖСобрали новую пачку уроков финансовой грамотности, которые усвоили читатели Т—Ж: как они пришли к тому, что нужно копить и инвестировать. Это истории читателей из Сообщества Т—Ж. Собраны в один материал, бережно отредактированы и оформлены по стандартам редакции. Финансовые трудности в семьеВозраст: 24 года Год назад я переехала в Москву и сейчас нахожусь на пути к финансовой грамотности. Когда я была ребенком, мой папа делал попытки научить меня пользоваться деньгами, но не слишком активные — просто раз в несколько месяцев проводил беседы. Мама никогда деньги не откладывала и, соответственно, меня этому тоже не учила. Пришлось всему учиться во взрослой жизни. Ценность денег начала осознавать только тогда, когда стала получать больше, чем давали родители. До этого я просто сидела дома, жила на деньги отца и вообще не видела смысла работать, потому что все равно зарабатывала меньше, чем он мне давал.

Но когда у нашей семьи возникли финансовые трудности и мне пришлось переехать на съемную квартиру, я поняла, что на собственное жилье и машину мне придется зарабатывать самой. От цен на недвижимость я до сих пор в шоке, но стараюсь понемногу копить на первый взнос по ипотеке. До 24 лет я ничего не откладывала, хотя имела возможность это делать. Вместо этого спускала все на досуг, одежду и путешествия. Копить начала тогда, когда стали оставаться неизрасходованные деньги с зарплаты. За несколько месяцев уже успела сформировать хорошую подушку безопасности, а еще купила новый телефон — сама, без кредита. Но планировать бюджет я так и не стала. Не хочется записывать каждую свою трату и экономить на маленьких радостях жизни вроде встреч с подругой в кафе. Еще я езжу на такси, когда опаздываю на работу. Поэтому стараюсь раньше выходить из дома, чтобы успеть на автобус. А зимой я часто покупала себе что-то из одежды, когда оставались деньги. Теперь внушаю себе, что у меня нет столько времени, чтобы «выгулять» всю свою одежду, поэтому и новая мне не нужна. Если бы я могла изменить что-то в прошлом, то точно начала бы откладывать раньше, хотя бы по несколько тысяч. А еще открыла бы вклад, когда процент был выше, и не тратила бы столько на одежду. Поставьте финансовую цельГособлигации в подарок от родителейЯ бывший журналист, веду телеграм-канал про финансы и банки. Считаю себя финансово грамотным, хотя тоже допускал ошибки. Сейчас я накопил небольшую подушку безопасности. Имею представление о том, как действуют мошенники, — я про них часто пишу. Моя вредная финансовая привычка — много тратить на пиво. Пузо растет, а кошелек худеет. А самой большой финансовой ошибкой стала покупка старых майнеров S9 по завышенной цене. Приобрел их и прогорел. Самому себе в прошлом я бы посоветовал перевести часть денег в евро, тщательно исследовать рынок перед покупкой и планировать бизнес. Наблюдение за тем, как другие относятся к деньгамВозраст: 25 лет Работала архитектором в крупной компании, но со временем поняла, что хочу заниматься экономикой. Поэтому ушла, открыла с партнером свой фонд по предоставлению различных услуг и сейчас живу на пассив. Считаю себя финансово грамотным человеком, но не гуру. Постоянно учусь и понимаю, что многого не знаю. Мое освоение финансовой грамотности происходило от обратного. Я с детства видела неправильное отношение к деньгам у одних людей и четкие, правильные установки у других. Конечно, я хотела жить, как те, другие, поэтому копила: то монетку найду, то мелочь со сдачи можно взять, то натолку ягод и встану у пня продавать сок. Осознания ценности денег у меня не было. Нет его и сейчас. Деньги — это средство достижения цели, но не сама цель. Конечно, я не вела себя как совсем экономный человек. Периодически ходила с подругой в пиццерии, мы часто покупали булочки или что-нибудь такое. Но на остальные деньги я приобретала подарки родным на праздники, а лет с 14 начала сама собирать себя в школу — покупать форму и канцелярку. А в 16 мне пришлось прекратить работать и заниматься велоспортом, так как началась активная подготовка к ЕГЭ. Продолжить удалось только на третьем курсе: совмещала очное образование с работой не по профессии.

Моя самая большая финансовая ошибка — реклама во «Вконтакте». Я просто не умею ее настраивать. Впрочем, это не та сумма, которую стоит называть ошибкой. Так что совершить настоящую ошибку мне еще предстоит. А вредные финансовые привычки я, наверное, давно у себя отбила. Наоборот, сейчас учусь, заходя в магазин, слушать свои желания и брать что-нибудь сверх списка. Чем хвастаться в финансовом плане, тоже не знаю. Фонд потихоньку растет. Мне удается помогать людям разбираться в показателях, отчетах компаний и понимать, что со всем этим делать. Мои инвестиции тоже растут. Скоро закрою цель — 1 000 000 Р в активах, — и можно будет уже двигаться дальше: подбирать где-нибудь участок, распределять активы, задумываться о детях. «Бедный папа»Возраст: 39 лет Считаю себя финансово грамотным, потому что гармонично развиваю четыре интеллекта: IQ, PQ, EQ и SQ. В детстве я копил карманные деньги, которые увеличивались за хорошие результаты в учебе. Но у меня был «бедный папа», который учил работе, а не процветанию. Я видел, что мои родители все время трудятся — и все равно не достигают финансовых целей семьи. Освоить искусство финансов мне позволили книги, математическое и финансовое образование, а также опыт предпринимательства. Планировать свой бюджет и откладывать финансовую подушку я начал, когда узнал, что такое баланс, P&L и cash flow. Начало семейной жизниВозраст: 27 лет Ценность денег я осознавала с самого детства, потому что выросла в бедной семье. С 10—11 лет начала понемногу подрабатывать. Получала примерно 1000—1500 Р в месяц, копила и тратила на одежду. Обращаться с деньгами меня научило профильное высшее образование по специальности «финансы и кредит», а также «Ютуб» и финансово грамотный друг семьи. Сейчас я на уровне любителя интересуюсь инвестициями и имею брокерский счет, сама веду бюджет в нашей семье. Планировать бюджет наша семья начала пять лет назад, сразу после того, как мы с мужем стали жить вместе. Копить финансовую подушку мы начали менее двух лет назад в связи с тем, что муж менял профессиональную деятельность: это было связано с высокими рисками и просадкой в семейном доходе. Сейчас у нас обязательное правило: откладывать 10—20% общего семейного бюджета в финансовую подушку и на инвестиционные счета. ДекретЛет до 30 я бюджетом особо не занималась и сейчас считаю это большим упущением: могла бы уже отложить неплохую сумму. Необходимость накоплений осознала уже после появления ребенка, стала подробно изучать этот вопрос. Именно в декрете я поняла, что деньги будут не всегда. Вчера ты мог себе позволить все, а сегодня ты безработный. Если у тебя еще и ипотека, то становится совсем грустно.

Считаю, что вредных финансовых привычек у нас нет. В офис чаще всего берем еду из дома, раз-два в неделю можем пообедать в кафе. Любим гулять в парках, кататься на велосипедах. Вдвоем по ресторанам не ходим, только с друзьями, но это тоже один-два раза в месяц. В кино бываем редко и лишь с ребенком. На все это уходит небольшая часть бюджета, мы ее обычно даже не закладываем. Хотя обе зарплаты, мою и мужа, мы сразу при получении делим на несколько частей: обязательные траты, то, что нужно отложить, и то, что остается на жизнь. Всегда хочется большего, стараемся повышать доход и искать новые варианты заработка. Самой себе в прошлом я бы дала совет начать копить пораньше. Если так сделать, то в 30 лет станешь миллионером! Так и говорю сейчас своему ребенку. Сложный процент работает, поэтому чем дольше срок, тем лучше результат. Работа в банкеВозраст: 42 года Мне 42 года, и я уже почти 20 лет работаю в банковской сфере. За это время поднялась по карьерной лестнице от сотрудника бухгалтерии до руководителя офиса. Считаю себя финансово грамотным человеком, так как у меня не возникает ситуаций, когда нет денег на жизнь. Зарабатывать я стала с 17 лет, совмещала учебу в вузе с работой. Во время студенчества подрабатывала и эти деньги тратила на крупные покупки себе — например, шубу или дополнительное обучение. Первую квартиру купила в 20 лет. Получила наследство, а недостающую сумму пришлось копить, занимать у знакомых и в нужный срок все отдавать, потом снова перезанимать и возвращать. Так продолжалось около полугода, но я ни разу никому не задержала оплату. Финансовый опыт пришел в банке: здесь я как раз начала копить и открыла свой первый вклад. По мере появления новых банковских продуктов, таких как инвестиционное и накопительное страхование жизни, брокерское обслуживание и прочее, начинала использовать и их для накоплений. Проходила различные тренинги, слушала и читала книги о финансовой грамотности. Подушку безопасности начала создавать после рождения первого ребенка, ближе к 30 годам. Сейчас я стараюсь сформировать себе пассивный доход к старости. Считаю, что человек сам должен обеспечить себе его к пенсии. Всегда пользуюсь страховками на разные случаи жизни: страхую квартиру, машину, дачу, здоровье, так как считаю, что лучше заплатить небольшую сумму, чем в случае неприятностей оплачивать большие счета. Коплю на обучение детей. Открываю вклады на разные цели: один на отпуск, другой на машину и так далее. После получения зарплаты сразу откладываю часть на вклады и инвестиционные программы. Импульсивные покупки у меня случаются, но довольно редко. Готовим в основном дома, но пару раз в месяц можем сходить куда-нибудь поужинать или заказываем еду на дом. Вредных привычек у меня нет, поэтому нет и лишних затрат. Мечты о собственном жильеВозраст: 31 год Не считаю себя финансово грамотным человеком, потому что только учусь этому. Теории знаю много, но на практике часто эмоции берут верх. В 22 года пришло осознание, что так будет не всегда, и я начала копить. Но у меня никогда не получалось откладывать на черный день — только на какую-нибудь цель. Первой грандиозной целью стал первоначальный взнос на ипотеку, которую я взяла в 23 года. Но потом я узнала, что беременна, и поняла, что придется сильно потратиться, чтобы приобрести все необходимое для малыша. Уйдя в декрет, я потерпела финансовое фиаско: залезла в огромные долги, потому что не смогла отказаться от мечты иметь свое жилье. Но потом потихоньку началась моя карьера в розничной сети, и на сегодняшний день оставшийся долг по ипотеке — миллион рублей. В планах закрыть его за пять лет. Когда мне нечем было платить, я не продала ипотечную квартиру и не попросила отсрочку платежа — вообще не делала с этим ничего, только залезала в еще большие долги, чтобы ежемесячно платить за ипотеку. Сейчас я считаю это большой финансовой ошибкой, но, может, тогда мне просто не хватило знаний, чтобы понять, что можно сделать в такой ситуации.

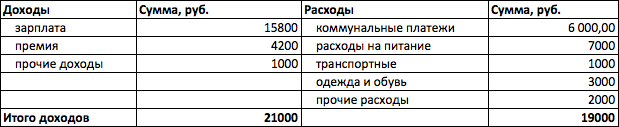

РемонтВозраст: 36 лет Мама растила нас с сестренкой одна, работая на 100500 работах. Мы сами тоже начали работать лет с 14 — мыли полы в офисах после учебы. Помню, как вставали в 4 утра, а приходили домой после 11 вечера. Но не жаловались, понимали, что матери тяжело тащить все на себе. Я даже не считала эти первые заработанные деньги своими, а была горда тем, что помогала маме. За уборку помещений в 2000-х много не платили — хотя и сейчас, наверное, тоже дают копейки. Но все равно эти средства тратились на наши нужды — например, две поездки сестренки в США. А еще мы не пошли на выпускной, потому что должны были выбрать между ним и покупкой нам новой обуви. Если честно, не жалею: почему-то никогда не была привязана к школе и одноклассникам. Зато мама купила нам красивые туфли. В 2004 году мы переехали из 17 м² в большую двухкомнатную квартиру в спальном районе Казани — 80 м², три балкона. Мама получила ее бесплатно, всю жизнь проработав в театре. Свои сбережения никуда не вкладываю. Не разбираюсь в этом, не хочу вникать и вообще не дружу с цифрами. Но сестренка пытается учить меня, и вроде у нее даже немного начинает получаться. Банкротство бизнесаВозраст: 38 лет Ваша финансовая грамотность: от простого к сложномуСезон отпусков позади, а значит, пора прибраться в своем собственном кошельке и начать вести учёт собственных финансов, если раньше вы об этом не задумались. Как вы знаете, средства или бюджет каждого человека либо отдельно взятой семьи можно разделить на три основные категории: доходы, расходы и сбережения. Хорошо ли вы их различаете? Давайте разберёмся. К доходам относятся все положительные финансовые потоки, например, заработная плата (по основному месту работы, по совместительству), премиальные (в том числе по итогам работы за год), проценты от вкладов и инвестиций, доход от сдачи имущества в аренду и другие виды доходов. Расходы — это все отрицательные финансовые потоки, которые можно классифицировать по разным признакам. 2. По времени возникновения: 3. По необходимости: Следует отметить, что эта классификация очень вольная, а значит, её не стоит принимать за единственно верную, поскольку каждый может определять и учитывать свои расходы так, как ему удобно. Например, коммунальные расходы являются регулярными, ежемесячными и обязательными, а расходы на билеты в кино или театр будут скорее разовыми и добровольными. Самое главное, чтобы все доходы и расходы чётко и систематически учитывались — это позволит проследить, как формируется бюджет (особенно если учёт ведётся несколько месяцев), а также сформировать накопления и поставить финансовые цели на будущее. При формировании бюджета возможны три ситуации: Стоит стремиться именно к третьей модели, но если ваши расходы больше доходов, то необходимо сначала их уравнять. В этом вам поможет постоянный и систематический учёт своих денег, для чего подойдёт любая таблица, сделанная на компьютере или обычном листе бумаги. В одной графе учитывайте все источники своих доходов, а в другой — все источники своих расходов. Самое главное — делать это регулярно, лучше всего — каждый день. Необходимо одновременно учитывать как доходы, так и расходы, причём самый лучший вариант — когда учитываются все возможные источники и направления. Вы можете вести простейшую таблицу, состоящую из двух больших граф (доходы, расходы), куда будете заносить все фактически полученные и потраченные деньги.

Из этого примера видно, что доходы превышают расходы на 2 000,00 руб. Эти деньги можно потратить на незапланированную покупку, отложить на следующий месяц или вложить, например, на депозит в банке. Но при этом не видно, на что именно были потрачены деньги, какой был дополнительный доход, насколько эти суммы отличаются от запланированных. Поэтому рекомендуется добавить суммовые столбцы «План» и «Факт», а также более подробно расписать статьи доходов и расходов. Например, к дополнительным доходам может относиться работа по совместительству или разовому договору, продажа вещей (например, детская одежда, из которой ребёнок уже вырос), выигрыши в лотереях или конкурсах, денежные подарки. Многие забывают учитывать эти суммы либо считают их несущественными. Именно такие случаи могут исказить собственное представление о положении личных финансов. Направления расходования рекомендуется описывать максимально подробно. Например, к коммунальным платежам относится оплата воды, тепла, электроэнергии, связь может подразделяться на домашнюю, мобильную и интернет, транспортные услуги могут включать как расходы на собственный автомобиль, так и стоимость состоявшихся поездок на общественном транспорте, и так далее. Составьте такую таблицу прямо сейчас, причём неважно, в каком формате — можно нарисовать ее от руки на листе А4, составить таблицу в обычной тетради в клеточку или электронную таблицу в MS Excel — вы сами поймете, какой вариант для вас наиболее удобен и какие статьи следует добавить. Чем подробнее вы составите такую таблицу, тем легче вам будет проанализировать свое финансовое положение: вы сможете увидеть, насколько больше или меньше вы потратили по сравнению с запланированными суммами, скорректировать план на следующий месяц, а при ведении такого учета ежемесячно — найти возможность сократить те или иные статьи расходов. Запомните: нам нужно стремиться к профициту бюджета, когда доходы превышают расходы.

Москва, ул. Летниковская, д. 2, стр. 4 Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+ АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия). ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.  Что ВЫГОДНЕЕ в 2026? ПЛЮСЫ и МИНУСЫ вторички и новостройки  К-700 ушел под лед! / Суровые испытания кировца https://rutube.  Веселые сценарии для проведения «Крещенских посиделок»  Истории из жизни|Муж решил|Аудио рассказы|Аудиокниги |