Счет 91 «Прочие доходы и расходы»

СЧЕТ 91 «ПРОЧИЕ ДОХОДЫ И РАСХОДЫ»

Счет 91 «Прочие доходы и расходы» предназначен для обобщения информации прочих доходов и расходов (операционных, внереализационных) отчетного периода, кроме чрезвычайных доходов и расходов.

По кредиту счета 91 «Прочие доходы и расходы» в течение отчетного периода находят отражение:

— прочие доходы, признаваемые операционными или внереализационными.

По дебету счета 91 «Прочие доходы и расходы» в течение отчетного периода находят отражение:

— прочие расходы, признаваемые операционными или внереализационными.

Аналитические счета по прочим доходам и расходам в сельскохозяйственных и других организациях АПК могут быть сгруппированы по субсчетам, построенным в двух вариантах (вариант выбирается организацией самостоятельно в ее учетной политике).

91-2 «Прочие расходы»;

91-9 «Сальдо прочих доходов и расходов».

На субсчете 91-1 «Прочие доходы» учитываются поступления активов, признаваемые прочими доходами (за исключением чрезвычайных).

На субсчете 91-2 «Прочие расходы» учитываются прочие расходы (за исключением чрезвычайных).

Субсчет 91-9 «Сальдо прочих доходов и расходов» предназначен для выявления сальдо прочих доходов и расходов за отчетный месяц.

Записи по субсчетам 91-1 «Прочие доходы» и 91-2 «Прочие расходы» производятся накопительно в течение отчетного года. Ежемесячно (ежеквартально) сопоставлением дебетового оборота по субсчету 91-2 «Прочие расходы» и кредитового оборота по субсчету 91-1 «Прочие доходы» определяется сальдо прочих доходов и расходов за отчетный месяц (квартал). Это сальдо ежемесячно (ежеквартально) (заключительными оборотами) списывается с субсчета 91-9 «Сальдо прочих доходов и расходов» на счет 99 «Прибыли и убытки». Таким образом, синтетический счет 91 «Прочие доходы и расходы» сальдо на отчетную дату не имеет.

По окончании отчетного года все субсчета, открытые к счету 91 «Прочие доходы и расходы» (кроме субсчета 91-9 «Сальдо прочих доходов и расходов»), закрываются внутренними записями на субсчет 91-9 «Сальдо прочих доходов и расходов».

Аналитический учет по счету 91 «Прочие доходы и расходы» ведется по каждому виду прочих доходов и расходов. При этом построение аналитического учета по прочим доходам и расходам, относящимся к одной и той же финансовой, хозяйственной операции, должно обеспечивать возможность выявления финансового результата по каждой операции.

При втором варианте (вариант для средних и крупных организаций АПК) группировки аналитических счетов к счету 91 «Прочие доходы и расходы» могут быть открыты субсчета в разрезе следующих групп доходов и расходов:

91-1 «Операционные доходы»;

91-2 «Операционные расходы»;

91-3 «Внереализационные доходы»;

91-4 «Внереализационные расходы»;

91-9 «Сальдо прочих доходов и расходов».

Сельскохозяйственные и другие организации в системе АПК на субсчете 90-1 отражают: поступления, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации в корреспонденции с кредитом счетов 76 «Расчеты с разными дебиторами и кредиторами», 51 «Расчетные счета» и др.; поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленных образцов и других видов интеллектуальной собственности в корреспонденции со счетами 76 «Расчеты с разными дебиторами и кредиторами», 51 «Расчетные счета» и др.;

поступления, связанные с участием в уставных капиталах других организаций (включая проценты и иные доходы по ценным бумагам) в корреспонденции со счетами 76, 51, 55 и др.;

прибыль, полученная организацией в результате совместной деятельности (по договору простого товарищества) в корреспонденции со счетами 76, 51;

проценты, полученные за предоставление в пользование денежных средств организации, а также проценты за использование банком денежных средств, находящихся на счете организации в этом банке в корреспонденции со счетами 50 «Касса», 51 «Расчетные счета», 58 «Финансовые вложения».

На субсчете 91-2 «Операционные расходы» сельскохозяйственные и другие организации АПК отражают:

расходы, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации; расходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленных образцов и других видов интеллектуальной собственности; расходы, связанные с участием в уставных капиталах других организаций; расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции; проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов); расходы, связанные с оплатой услуг, оказываемых кредитными организациями; прочие операционные расходы. При этом операционные расходы отражают на счете 91 «Прочие доходы и расходы» в корреспонденции со счетами 20 «Основное производство», 23 «Вспомогательные производства», 51 «Расчетные счета», 52 «Валютные счета», 53 «Финансовые вложения» и др.

На субсчете 91-3 «Внереализационные доходы» сельскохозяйственные и другие организации АПК отражают:

На субсчете 91-4 «Внереализационные расходы» сельскохозяйственные и другие организации АПК отражают:

Операционные и внереализационные доходы признаются в бухгалтерском учете в следующем порядке:

Для целей бухгалтерского учета величина прочих расходов определяется в следующем порядке.

Величина расходов, связанных с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции, а также с участием в уставных капиталах других организаций, с предоставлением за плату во временное пользование (временное владение и пользование) активов организации, прав, возникающих из патентов на изобретения, промышленных образцов и других видов интеллектуальной собственности (когда это не является предметом деятельности организации), процентов, уплачиваемых организацией за предоставление ей в пользование денежных средств, а также расходы, связанные с оплатой услуг, оказываемых кредитными организациями, определяются в порядке, аналогичном принятию к бухгалтерскому учету расходов по обычным видам деятельности.

Штрафы, пени, неустойки за нарушение условий договоров, а также возмещение причиненных организацией убытков принимаются к бухгалтерскому учету в суммах, присужденных судом или признанных организацией.

Дебиторская задолженность, по которой срок исковой давности истек, другие долги, нереальные для взыскания, включаются в расходы организации в сумме, в которой задолженность была отражена в бухгалтерском учете организации.

Записи по субсчетам 91-1, 91-2, 91-3, 91-4 производятся накопительно в течение отчетного года. Ежемесячно (ежеквартально) сопоставлением дебетового оборота по субсчетам 90-2, 90-4 и кредитового оборота по субсчетам 90-1, 90-3 определяется сальдо прочих доходов и расходов за отчетный месяц (квартал). Это сальдо ежемесячно (ежеквартально) (заключительными оборотами) списывается с субсчета 91-9 «Сальдо прочих доходов и расходов» на счет 99 «Прибыли и убытки».

По окончании отчетного года все субсчета, открываемые к счету 91 «Прочие доходы и расходы» (кроме субсчета 91-9), закрываются внутренними записями на субсчет 91-9 «Сальдо прочих доходов и расходов».

В течение месяца по счету 91 «Прочие доходы и расходы» записи производятся в следующем порядке:

Счет 91 бухгалтерского учета

Зачем нужен счет 91

Итог работы бизнеса — прибыль или убыток. Компании тратят и получают деньги не только в своей основной деятельности: есть другие источники поступлений и направления платежей. Например, производитель может зарабатывать на продаже остатков сырья, торговая компания — сдавать в аренду склады. А в числе расходов почти каждого бизнеса есть обслуживание расчетного счета. Все это — прочие доходы и расходы.

Больше примеров в таблице:

Важно, что в список не попадают поступления и затраты, которые стали чрезвычайными.

Учет по счету регулируют ПБУ 9/99 и ПБУ 10/99. Согласно им на счете отражаются доходы и расходы двух видов:

Счет 91 — активный или пассивный

Счет 91 относится к категории смешанных, или активно-пассивных. На нем одновременно учитываются и активы, и пассивы. А его сальдо переменчиво — оно может быть только по дебету или только по кредиту.

По кредиту 91 счета в течение месяца отражают доход от прочих источников, а по дебету — прочие расходы. В конце месяца обороты по дебету и кредиту сопоставляют, из большего вычитают меньший и получают результат. Если сальдо оказалось кредитовым, доходы превысили расходы, и у компании сформировалась прибыль по прочей деятельности. Если наоборот — убыток.

На конец каждого месяца сальдо на счете оставаться не должно. Оно списывается на счет «Прибыли и убытки».

Аналитический учет

У аналитического учета по 91 счету две задачи:

Дать возможность определить финансовый результат по каждой операции;

Разделить доходы и расходы на операционные и внереализационные, чтобы упростить составление отчета о финрезультатах.

План счетов предусматривает три субсчета к бухгалтерскому счету 91:

Пример. ООО «Белый Дуб» во время коронакризиса поставило производство на паузу и решило сдавать станок в аренду, чтобы подзаработать. Ежемесячный платеж за аренду — 21 000 рублей, в том числе НДС 3 500 рублей. Амортизация — 3 000 рублей в месяц. Бухгалтер «Белого дуба» будет ежемесячно отражать следующие операции:

Дт 62 Кт 91.01 — 21 000 рублей — получен платеж от арендатора.

Дт 91.02 Кт 68 — 3 500 рублей — начислен налог с арендного платежа.

Дт 91.02 Кт 02 — 3 000 рублей — начислена амортизация станка.

Дт 51 Кт 62 — 21 000 рублей — деньги поступили на счет.

Но трех субсчетов мало, чтобы эффективно управлять организацией и с удобством составлять бухотчетность. Нужна более детальная информация о группах и видах доходов и расходов.

Второй вариант — открывать субсчета внутри следующих групп:

К каждой из групп можно открыть дополнительные субсчета, чтобы увязать показатели отчета о финрезультатах с субсчетами. Например, среди операционных доходов выделить проценты, доходы от участия в других компаниях и прочие поступления.

Корреспонденция счета 91 с другими бухгалтерскими счетами

Источником прочих доходов и расходов может стать практически любая деятельность организации, поэтому количество корреспондирующих счетов почти равно количеству счетов в плане. Мы собрали все номера в таблице.

| Только по дебету | Только по кредиту |

| 01 02 03 04 07 08 10 11 14 15 16 19 20 21 23 28 29 58 59 60 63 66 67 68 69 70 71 73 76 79 81 94 98 99 | 07 08 10 11 14 15 20 21 23 28 29 41 43 45 50 51 52 55 57 58 59 60 63 66 67 62 71 73 75 76 79 81 96 98 99 |

Стандартные операции с 91 счетом

Операции по 91 счету связаны с доходами и расходами. Поступления отражаются по кредиту счета. Рассмотрим типовые операции:

| Проводка | Суть операции |

| Дт 41 Кт 91-1 | В ходе инвентаризации найдены неучтенные товары. |

| Дт 63 Кт 91-1 | Списаны остатки резерва по сомнительным долгам. |

| Дт 51 Кт 91-1 | Получена арендная плата за предоставленное во временное пользование основное средство. |

| Дт 51 Кт 91-1 | Получены проценты по выданному займу. |

| Дт 60 Кт 91-1 | Отражена сумма кредиторки, по которой истек срок исковой давности. |

| Дт 62 Кт 91-1 | Получен доход от продажи основного средства. |

| Дт 98 Кт 91-1 | Активы получены безвозмездно. |

| Дт 99 Кт 91 | Списание сальдо. |

Бухгалтерские проводки, связанные с прочими расходами:

| Проводка | Суть операции |

| Дт 91-2 Кт 01 | Списана остаточная стоимость выбывшего основного средства. |

| Дт 91-2 Кт 02 | Начислена амортизация по сданным в аренду основным средства. |

| Дт 91-2 Кт 10 | Списана фактическая себестоимость подаренных другой компании материалов. |

| Дт 91-2 Кт 14 | Создан резерв под снижение стоимости МЦ. |

| Дт 91-2 Кт 60 | Списание дебиторки, нереальной к взысканию. |

| Дт 91-2 Кт 66 | Уплачены проценты по кредиту. |

| Дт 91-2 Кт 51 | Признана к уплате неустойка по договору. |

| Дт 91-2 Кт 94 | Отражена недостача сверх норм, виновников нет. |

Контур.Бухгалтерия поможет вести бухгалтерский учет. Сервис определяет доходы и расходы в соответствии с Налоговым кодексом РФ и учитывает, в какой момент их признать. Ведите учет, платите зарплату и сдавайте отчетность через интернет. Все, кто регистрируется в Бухгалтерии первый раз, получают пробный период на 14 дней.

Счет 91 Прочие доходы и расходы: типовые проводки

Счет 91 «Прочие доходы и расходы» используется для отражения доходов и расходов, не связанных с обычной деятельностью организации. 91 счет так же используется для чрезвычайных доходов и расходов.

Счет 91 «Прочие доходы и расходы»

Для учета прочих доходов открывается к счету 91 субсчет 91-1 «Прочие доходы». Поступление доходов отражается по кредиту этого субсчета.

Для учета прочих расходов открывется к счету 91 субсчет 91-2 «Прочие расходы». Расходы отражают по дебету этого субсчета.

Каждый месяц разницу между суммой доходов и суммой расходов, отраженных на субсчетах 91-1 и 91-2, отражают по дебету субсчета 91-9 «Сальдо прочих доходов и расходов».

Сальдо прочих доходов и расходов по итогам месяца

Сальдо доходов и расходов по счету 91 определяется по формуле:

| Сумма прочих доходов (кредитовый оборот за отчетный месяц по субсчету 61-1) | — | Сумма выручки от продаж (кредитовый оборот за отчетный месяц по субсчету 61-2) | = | Сальдо прочих доходов и расходов |

Сальдо прочих доходов и расходов показывает финансовый результат от прочих видов деятельности вашей организации – прибыль или убыток.

Прибыль отражается заключительными оборотами месяца по дебету субсчета 91-9 и кредиту счета 99 «Прибыли и убытки»:

Дебет 91-9 Кредит 99 – отражена прибыль от прочих видов деятельности.

Убыток отражают заключительными оборотами месяца по кредиту субсчета 91-9 и дебету счета 99 «Прибыли и убытки»:

Дебет 99 Кредит 91-9 – отражен убыток от прочих видов деятельности.

Счет 91 на конец каждого месяца иметь сальдо не должен. Однако субсчета 91-1 и 91-2 в течение года сальдо иметь могут.

Субсчет 91-1 в течение года может иметь только кредитовое сальдо, а субсчет 90-2 – только дебетовое. Субсчет 91-9 может иметь как дебетовое сальдо (прибыль), так и кредитовое (убыток).

Закрытие субсчетов к счету 91 по итогам года

31 декабря (сальдо прочих доходов и расходов за декабрь определяется внутренними записями по субсчетам счета 91) все субсчета, открытые к счету 91, должны быть закрыты.

Кредитовое сальдо субсчета 91-1 закрывается проводкой:

Дебет 91-1 Кредит 91-9 – закрыт субсчет 91-1 по окончании года;

дебетовое сальдо субсчета 91-2 закрывается проводкой:

Дебет 91-9 Кредит 91-2 – закрыт субсчет 91-2 по окончании года.

В результате сделанных проводок дебетовые и кредитовые обороты по субсчетам счета 91 будут равны.

По состоянию на 1 января следующего года сальдо как по счету 91 в целом, так и по всем открытым к нему субсчетам будет равно нулю.

Инструкция 91 счет

Инструкция по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций согласно Приказу от 31 октября 2000 г. N 94н:

Счет 91 «Прочие доходы и расходы» предназначен для обобщения информации о прочих доходах и расходах отчетного периода.

По кредиту счета 91 «Прочие доходы и расходы» в течение отчетного периода находят отражение:

— поступления, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации — в корреспонденции со счетами учета расчетов или денежных средств;

— поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности — в корреспонденции со счетами учета расчетов или денежных средств;

— поступления, связанные с участием в уставных капиталах других организаций, а также проценты и иные доходы по ценным бумагам — в корреспонденции со счетами учета расчетов;

— прибыль, полученная организацией по договору простого товарищества, — в корреспонденции со счетом 76 «Расчеты с разными дебиторами и кредиторами» (субсчет «Расчеты по причитающимся дивидендам и другим доходам»);

— поступления, связанные с продажей и прочим списанием основных средств и иных активов, отличных от денежных средств в российской валюте, продукции, товаров — в корреспонденции со счетами учета расчетов или денежных средств;

— поступления от операций с тарой — в корреспонденции со счетами учета тары и расчетов;

— проценты, полученные (подлежащие получению) за предоставление в пользование денежных средств организации, а также проценты за использование кредитной организацией денежных средств, находящихся на счете организации в этой кредитной организации, — в корреспонденции со счетами учета финансовых вложений или денежных средств;

— штрафы, пени, неустойки за нарушение условий договоров, полученные или признанные к получению, — в корреспонденции со счетами учета расчетов или денежных средств;

— поступления, связанные с безвозмездным получением активов, — в корреспонденции со счетом учета доходов будущих периодов;

поступления в возмещение причиненных организации убытков — в корреспонденции со счетами учета расчетов;

— прибыль прошлых лет, выявленная в отчетном году, — в корреспонденции со счетами учета расчетов;

— суммы кредиторской задолженности, по которым истек срок исковой давности, — в корреспонденции со счетами учета кредиторской задолженности;

— курсовые разницы — в корреспонденции со счетами учета денежных средств, финансовых вложений, расчетов и др.;

прочие доходы.

По дебету счета 91 «Прочие доходы и расходы» в течение отчетного периода находят отражение:

— расходы, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации, прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности, а также расходы, связанные с участием в уставных капиталах других организаций, — в корреспонденции со счетами учета затрат;

— остаточная стоимость активов, по которым начисляется амортизация, и фактическая себестоимость других активов, списываемых организацией, — в корреспонденции со счетами учета соответствующих активов;

— расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств в российской валюте, товаров, продукции — в корреспонденции со счетами учета затрат;

— расходы по операциям с тарой — в корреспонденции со счетами учета затрат;

— проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов) — в корреспонденции со счетами учета расчетов или денежных средств;

— расходы, связанные с оплатой услуг, оказываемых кредитными организациями, — в корреспонденции со счетами учета расчетов;

штрафы, пени, неустойки за нарушение условий договоров, уплаченные или признанные к уплате, — в корреспонденции со счетами учета расчетов или денежных средств;

— расходы на содержание производственных мощностей и объектов, находящихся на консервации, — в корреспонденции со счетами учета затрат;

— возмещение причиненных организацией убытков — в корреспонденции со счетами учета расчетов;

— убытки прошлых лет, признанные в отчетном году, — в корреспонденции со счетами учета расчетов, начислений амортизации и др.;

— отчисления в резервы под обесценение вложений в ценные бумаги, под снижение стоимости материальных ценностей, по сомнительным долгам — в корреспонденции со счетами учета этих резервов;

— суммы дебиторской задолженности, по которым истек срок исковой давности, других долгов, нереальных для взыскания, — в корреспонденции со счетами учета дебиторской задолженности;

курсовые разницы — в корреспонденции со счетами учета денежных средств, финансовых вложений, расчетов и др.;

— расходы, связанные с рассмотрением дел в судах, — в корреспонденции со счетами учета расчетов и др.;

прочие расходы.

К счету 91 «Прочие доходы и расходы» могут быть открыты субсчета:

— 91-1 «Прочие доходы»;

— 91-2 «Прочие расходы»;

— 91-9 «Сальдо прочих доходов и расходов».

На субсчете 91-1 «Прочие доходы» учитываются поступления активов, признаваемые прочими доходами.

На субсчете 91-2 «Прочие расходы» учитываются прочие расходы.

Субсчет 91-9 «Сальдо прочих доходов и расходов» предназначен для выявления сальдо прочих доходов и расходов за отчетный месяц.

Записи по субсчетам 91-1 «Прочие доходы» и 91-2 «Прочие расходы» производятся накопительно в течение отчетного года. Ежемесячно сопоставлением дебетового оборота по субсчету 91-2 «Прочие расходы» и кредитового оборота по субсчету 91-1 «Прочие доходы» определяется сальдо прочих доходов и расходов за отчетный месяц. Это сальдо ежемесячно (заключительными оборотами) списывается с субсчета 91-9 «Сальдо прочих доходов и расходов» на счет 99 «Прибыли и убытки». Таким образом, синтетический счет 91 «Прочие доходы и расходы» сальдо на отчетную дату не имеет.

По окончании отчетного года все субсчета, открытые к счету 91 «Прочие доходы и расходы» (кроме субсчета 91-9 «Сальдо прочих доходов и расходов»), закрываются внутренними записями на субсчет 91-9 «Сальдо прочих доходов и расходов».

Аналитический учет по счету 91 «Прочие доходы и расходы» ведется по каждому виду прочих доходов и расходов. При этом построение аналитического учета по прочим доходам и расходам, относящимся к одной и той же финансовой, хозяйственной операции, должно обеспечивать возможность выявления финансового результата по каждой операции.

Закрытие 90 и 91 счетов. Формирование финансового результата

Краткая «выжимка» из статьи.

Понимание смысла остатков и оборотов по 90, 91 и 99 счетам важно для того, чтобы разговаривать с бухгалтером на одном языке.

В течении месяца на субсчетах 90 и 91 счета отражаются отражается финансовый результат от продаж и других операций. По дебету субсчетов расходы (себестоимость проданной продукции, товаров, НДС, расходы на продажу, прочие расходы). По кредиту выручка.

В результате закрытия 90 и 91 счетов (в ходе закрытия месяца) сальдо по 90 и 91 счету должно стать равным нулю. Причем именно по «синтетическим» счетам 90 и 91. По субсчетам 90.01, 90.02, 90.03, 91.01, 91.02 и т.д. с сальдо ничего не случится, оно так «висеть» и останется. Более того, в следующих месяцах оно будет постоянно накапливаться. Это будет происходить в течении всего года, до выполнения регламентной процедуры «закрытия года» (реформации баланса).

Если организация является плательщиком налога на прибыль и применяет ПБУ 18/02, то в ходе регламентных процедур закрытия месяца рассчитывается налог на прибыль, который отражается по дебету определенных субсчетах 99 счета (субсчета могут отличаться, в зависимости от метода ведения ПБУ 18/02).

Если у организации убыток, рассчитывается условный доход по налогу на прибыль, который также отражается на определенных субсчетах 99 счета.

99 счет ведется только в бухгалтерском учете (БУ).

Смысл закрытия года (реформации баланса), чтобы закрылись все субсчета 90, 91 и 99 счета.

91 счет закрывается по такому же принципу, что и 90.

99 счет закрывается следующим образом. Сначала делаются проводки в дебет 99.01 со счета 99.02.1 (налог на прибыль, рассчитанный с прибыли) и с 99.02.2 (20% с суммы убытка). А потом делается завершающая проводка с 99.01.1 на 84 счет.

Введение.

При изучении предметной области бухгалтерского учета начинающие программисты сталкиваются с планом счетов бухгалтерского учета и принципами формирования бухгалтерских проводок. Чтобы понимать бухгалтера и говорить с ним на одном языке, необходимо понимать, как факты хозяйственной деятельности организации отражаются с помощью бухгалтерских проводок. При этом есть достаточно простые для понимания бухгалтерские проводки. Например, поступление денежных средств на расчетный счет, или их списание не представляет каких либо сложностей для понимания, как сам факт хозяйственной деятельности, так и проводки с этим фактом связанные.

Однако есть фаты хозяйственной деятельности и, проводки, связанные с этими фактами, которые очень часто ставят в тупик, особенно начинающих программистов. Операции, связанные с 90 счетами, а особенно их закрытие, являются ярким примером данной ситуации. Умение понимать, какой смысл скрывается за тем или иным оборотом по 90 счету и его субсчетам, важно для понимания чего от тебя хочет бухгалтер, и для того чтобы решить вопрос, с которым он обращается. В частности, вопросы по 90 счетам часто возникают в отчетную компанию по налогу на прибыль. Часто бухгалтера считают прибыль по своим методикам, которые они использовали много лет. И всегда было все нормально, декларация по налогу на прибыль заполнялось верно. А тут вдруг цифры расходятся. В результате приходится вникать в их методику, и тут без знания принципов формирования проводок по 90 счетам никак.

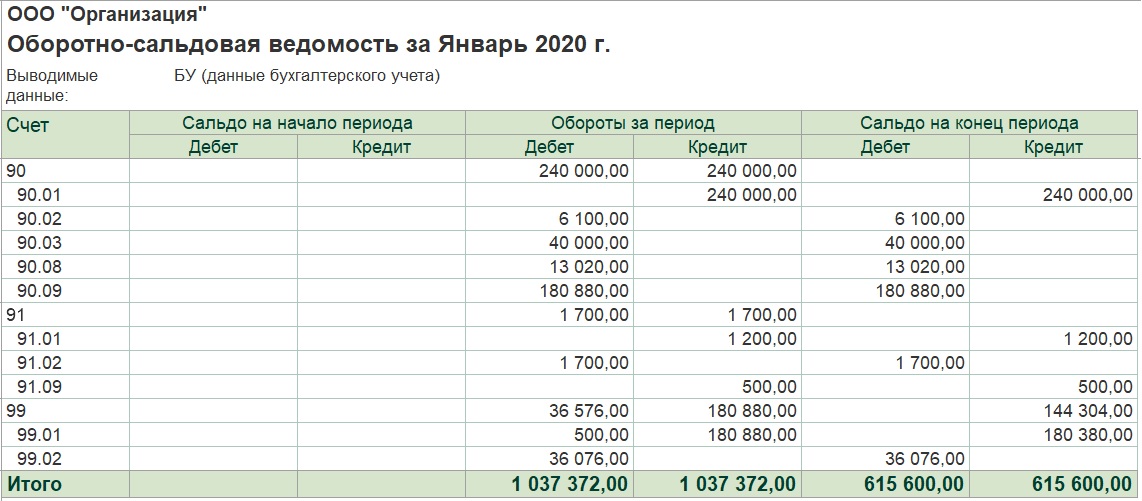

Взглянем на оборотно-сальдовую ведомость по 90 счетам организации, которая занимается производством и реализацией продукции:

Выглядит устрашающе. Помимо синтетических 90, 91, 99 есть еще и субсчета первого и даже второго порядка. Субсчета второго порядка здесь предназначены для выделения деятельности по ЕНВД. (За исключением субсчетов второго порядка на счете 99.02, здесь те или иные счета используются в зависимости от того, каким методом ведется ПБУ 18/02.) В данном примере ЕНВД рассматривать не будем. Поменяем уровень группировки в отчета на «уровень 2», станет немного проще:

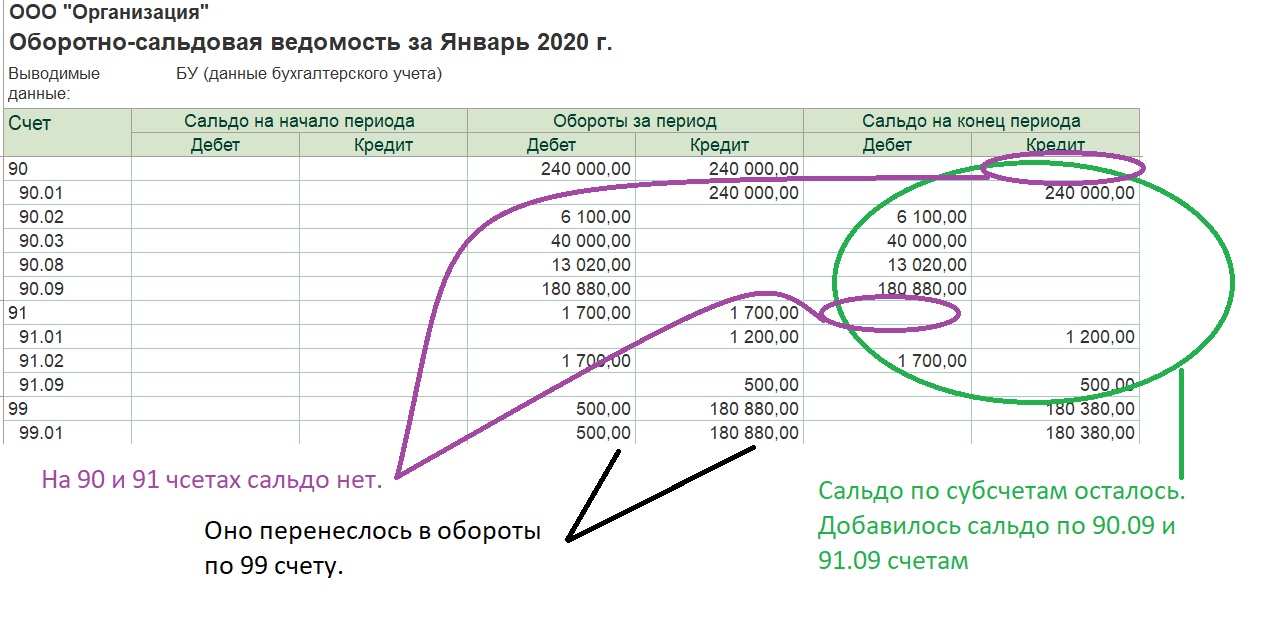

На скринах было представлено состояние счетов уже после выполнения январских процедур закрытия месяца. Именно после этого появились проводки по 99 счету.

До выполнения регламентных операций по закрытию, оборотно-сальдовая ведомость будет содержать обороты только по 90 и 91 счету:

Заполнение 90 и 91 счета. Смысл остатков и оборотов.

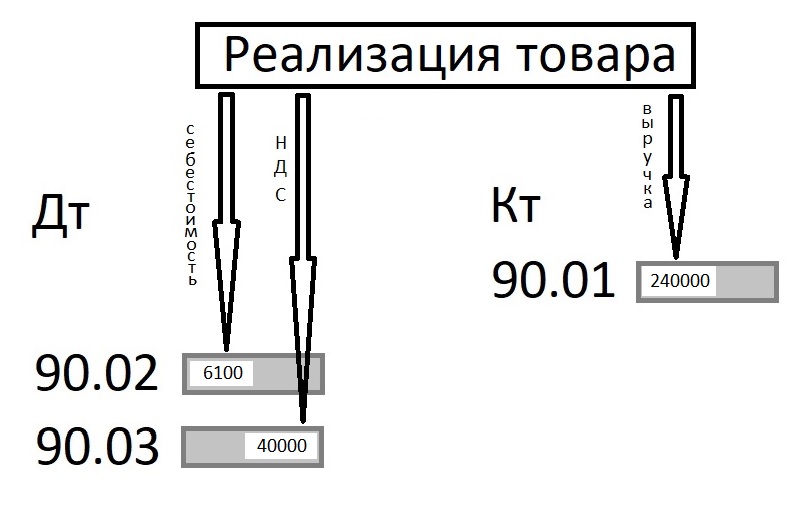

Прежде чем переходить к процедуре закрытия, рассмотрим, как эти обороты сформировались, и что за факты хозяйственной деятельности они отражают. Счет 90 называется продажи. Уже отсюда можно сделать вывод, проводки по нему будут сформированы при оформления факта продаж. Т.е. организация может закупать материалы, делать из них продукцию, начислять зарплату своим работникам, но все эти действия не повлекут движений по 90 счету. Лишь при реализации своей продукции мы получим обороты по 90 счетам. На самом деле, могут быть движения по некоторым субсчетам 90 счета не только при продаже, но об этом чуть позже. Реализация продукции сформирует нам следующую картину:

Мы видим, что себестоимость проданной продукции и НДС с продажи ушли в дебет 90 счета (на субсчета 90.02 и 90.03 соответственно), а выручка в кредит субсчета 90.01. Обычно мы привыкли к тому, что по дебету счетов отражается приход того, что на этом счете учитывается. Например, в дебет 50 или 51 счетов идет приход денежных средств, в дебет 10 и 43 счетов идет приход материалов и продукции. На 90 счетах все наоборот. Наши доходы (выручка по операциям продажи товаров, продукции, прочие доходы) отражается по кредиту 90 счетов, а наши расходы (себестоимость проданных товаров, продукции, НДС с реализации) отражаются по кредиту 90 счетов:

На 90 счете есть еще ряд субсчетов для учета наших затрат. Например субсчет 90.07, в дебет которого попадают затраты учитываемые на 44 счете при его закрытии. На 90 счете есть субсчета для учета акцизов и экспортных пошлин.

Как видим все сделано достаточно удобно. Взглянув на оборотно-сальдовую ведомость мы сразу увидим по оборотам на субсчетах 90 счета классификацию расходов, которые туда «пришли».

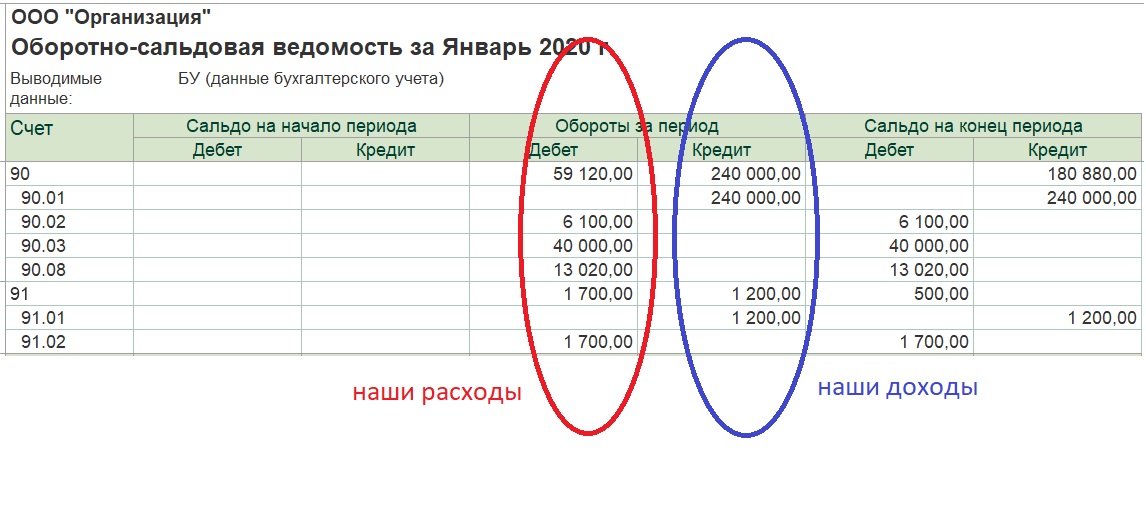

Теперь рассмотрим 91 счет. Он нужен для отражения информации по доходам и расходам, которые не относятся к нашей основной деятельности. Т.е. непосредственно не связанной с производством и реализацией. Принцип формирования оборотов на нем такой же, как и на 90 счете. Т.е. по дебету субсчета 91.02 отражаются наши расходы, а по кредиту 91.01 наши доходы. Например, мы решили продать часть материалов, которые закупали для производства продукции. В этом случае по кредиту субсчета 91.01 отразится на выручка от продажи материалов, а в дебет 91.02 попадет себестоимость наших материалов (цена, по которой мы их закупали, за минусом входящего НДС), также в дебет 91.02 попадет НДС с суммы, по которой мы их реализуем. Отдельного субсчета для НДС, как в случае с 90 счетом (субсчет 90.03) здесь нет. Как же быть, если мы хотим увидеть расшифровку расходов на 91 счете. В этом случае нам поможет отчет стандартный отчет, который есть в 1С:Бухгалтерии 3.0 «Анализ счета»:

В чем отличие этого отчета от оборотно-сальдовой ведомости. Как и в случае с оборотно-сальдовой ведомостью мы здесь видим колонки с оборотами по дебету и по кредиту, а вот начальное и конечное сальдо располагаются не в колонках слева и справа, в самой верхней и самой нижней строке. Есть здесь и разбивка оборотов по статьям «прочих доходов и расходов», из которой мы понимаем, что из 1700 руб. расходов за январь:

Но самое главное, в отчете информация разбита по «Кор. счетам», то есть счетам, с которых пришли расходы и доходы. А мы знаем, что материалы учитываются на 10 счете. Соответственно 500 руб. это себестоимость наших материалов, которые были списаны с 10 счета при продаже. А НДС, который мы должны заплатить в бюджет с реализации, учитывается на 68 счете. Соответственно 200 руб. наших расходов на 90 счете это НДС.

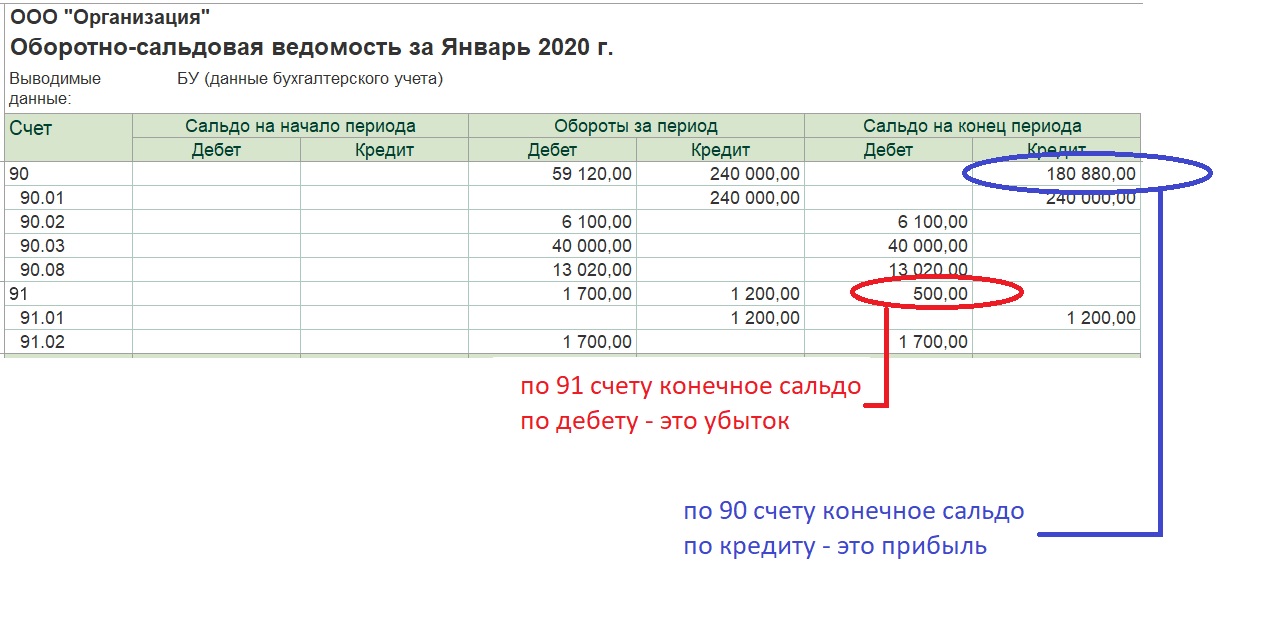

Закрытие 90 и 91 счета.

Переходим теперь непосредственно к закрытию 90 и 91 счета. Что собственно значит эта процедура? А значит она, что сальдо по 90 и 91 счету в результате должно стать равным нулю. Причем именно по «синтетическим» счетам 90 и 91. По субсчетам 90.01, 90.02, 90.03, 91.01, 91.02 и т.д. с сальдо ничего не случится, оно так висеть и останется. Более того, в следующих месяцах оно будет постоянно накапливаться. Это будет происходить в течении всего года, до выполнения регламентной процедуры «закрытия года» (реформации баланса).

О расчете налога на прибыль и немного о ПБУ 18/02.

Если наша организация не является плательщиком налога на прибыль, например мы применяем «Упрощенную систему налогообложения» (УСН), то процедура «Закрытие счетов 90, 91» будет в месяце завершающей.

Вообще, рассмотрение особенностей применения ПБУ 18 это тема для отдельной статьи, поэтому здесь я коснусь этих особенностей кратко.

Для начала возьмем самый простой вариант, когда мы не применяем ПБУ 18/02. Причем выбор применять или не применять определяет закон. Ряд организаций могут не применять, другие имеют право выбора, третьи применять обязаны.

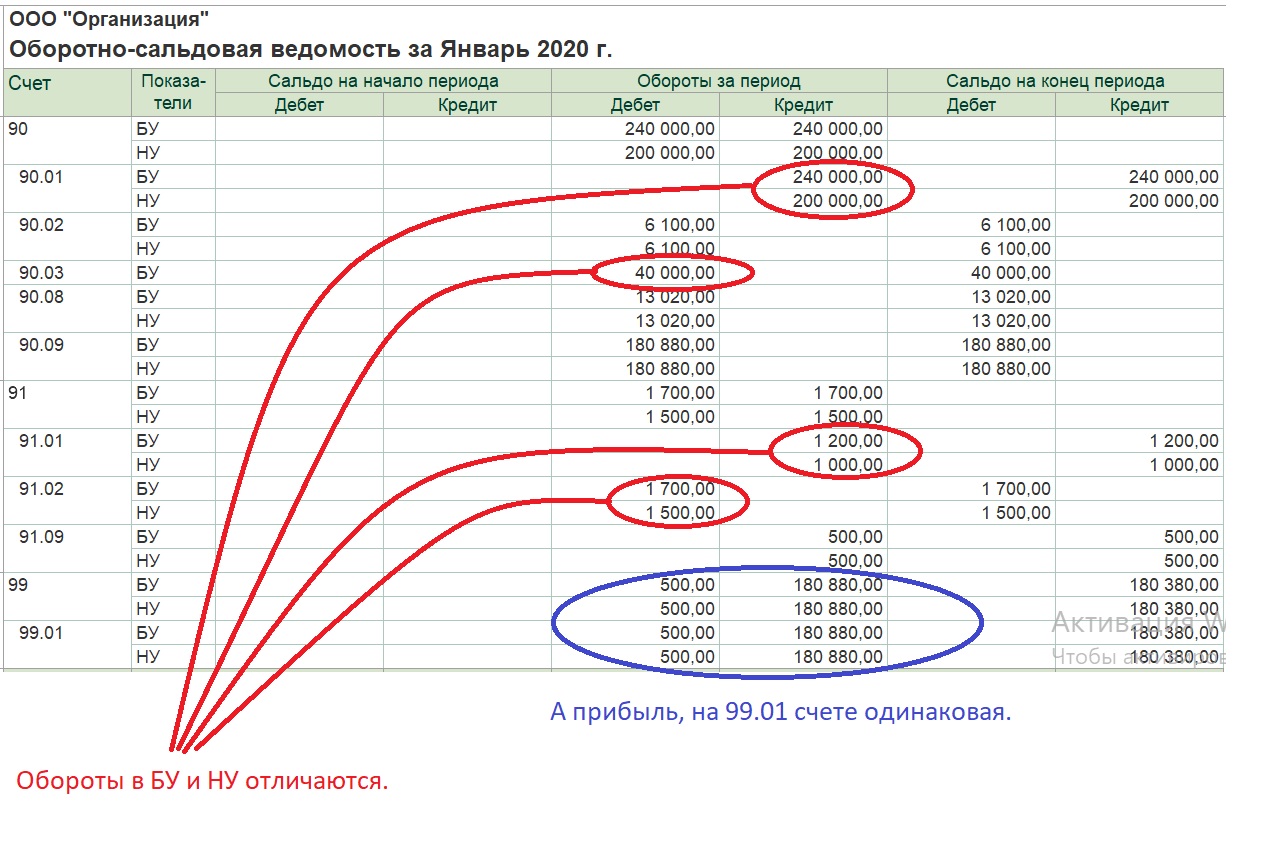

Итак, если мы платим налог на прибыль, но ПБУ не применяем, то помимо бухгалтерского учета (БУ), в программе ведется также налоговый учет (НУ). При формировании проводок будут ставиться суммы отдельно для бухгалтерского и налогового учета. Это делается собственно потому, что они могут отличаться. Например, очень распространенная ситуация, это когда какие-либо затраты в бухгалтерском учете включаются в себестоимость продукции, а в налоговом учете относятся сразу на 90.08 счет.

Ну а будут ли у нас отличаться в оборотно-сальдовой ведомости суммы по БУ и НУ, если у нас затраты учитывается одинаково и в БУ и НУ? На самом деле все равно будут. Тут дело в том, что счета, на которых учитываются налоги (например НДС) не участвуют в налоговом учете (они не входят в базу по налогу на прибыль).

— Соответственно выручка в БУ будет вместе с НДС, а в НУ без НДС.

— В БУ на 90.03 будет сумма НДС по реализации, а в НУ ее не будет (вернее по 90.03 вообще не будет такого измерения).

— По 91.02 в БУ будут затраты с НДС, а в НУ без НДС.

— По 91.01 в БУ будет выручка с НДС, а в НУ без НДС.

Ну а сальдо перед закрытием 90 и 91 счета будет совпадать, или будет отличаться. Сальдо будет совпадать. (Это только для случая, когда нет разниц в бухгалтерском и налоговом учете!) Ведь НДС у нас в НУ уберется из оборотов и по дебету и по кредиту. Оборотно-сальдовая ведомость после закрытия 90 и 91 счетов будет выглядеть:

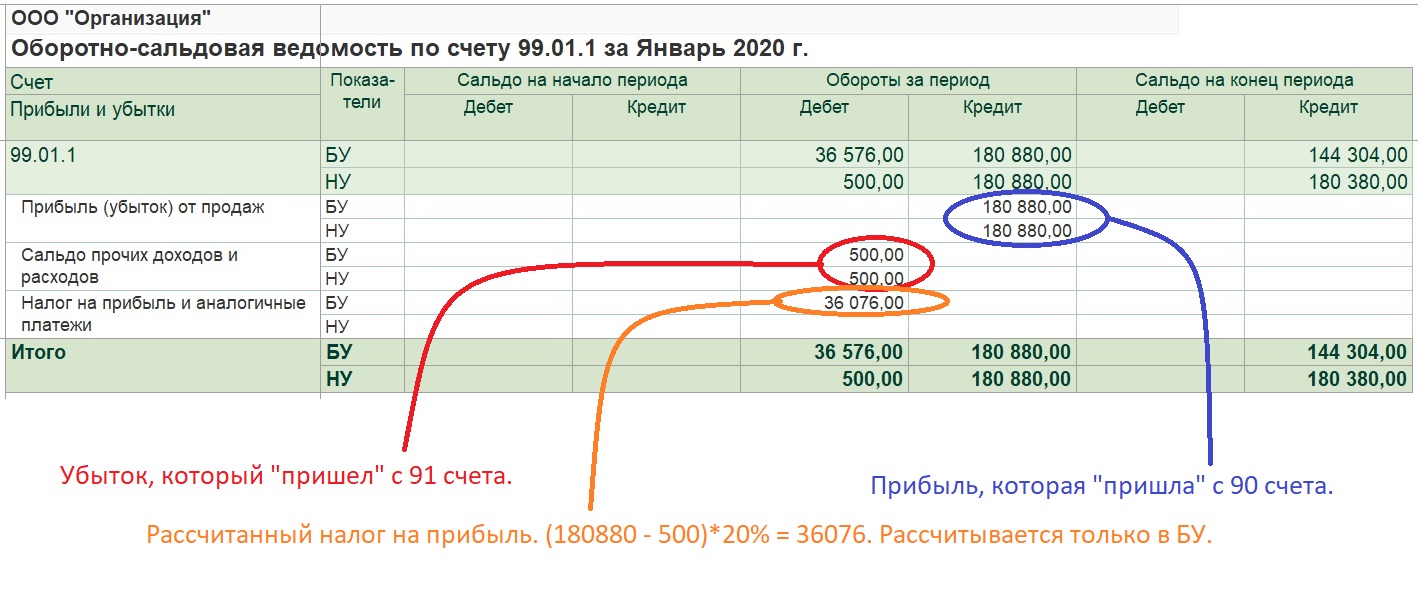

После закрытия 90 и 91 счета следует регламентная операция «расчет налога на прибыль». Сальдо по 99.01 счету умножается на 20% (180380 * 0.2 = 36076). Делается проводка Дт 99.01 Кт 68.04.1 на сумму рассчитанного налога. Вернее делается две проводки одна часть в федеральный бюджет 3%, а 17% в региональный. Причем проводки делаются только по БУ. Поэтому после этой операции сальдо по 99 счету в БУ и НУ будет отличаться на сумму рассчитанного налога:

Если сейчас анализировать оборот по дебету 99.01 в БУ (36576 руб.), мы не видим, что из этой суммы убыток, а что рассчитанный налог на прибыль. Поэтому гораздо удобнее анализировать 99 счет не по общей оборотно-сальдовой ведомости по всем счетам, а с помощью отчета «оборотно-сальдовая ведомость по счету»:

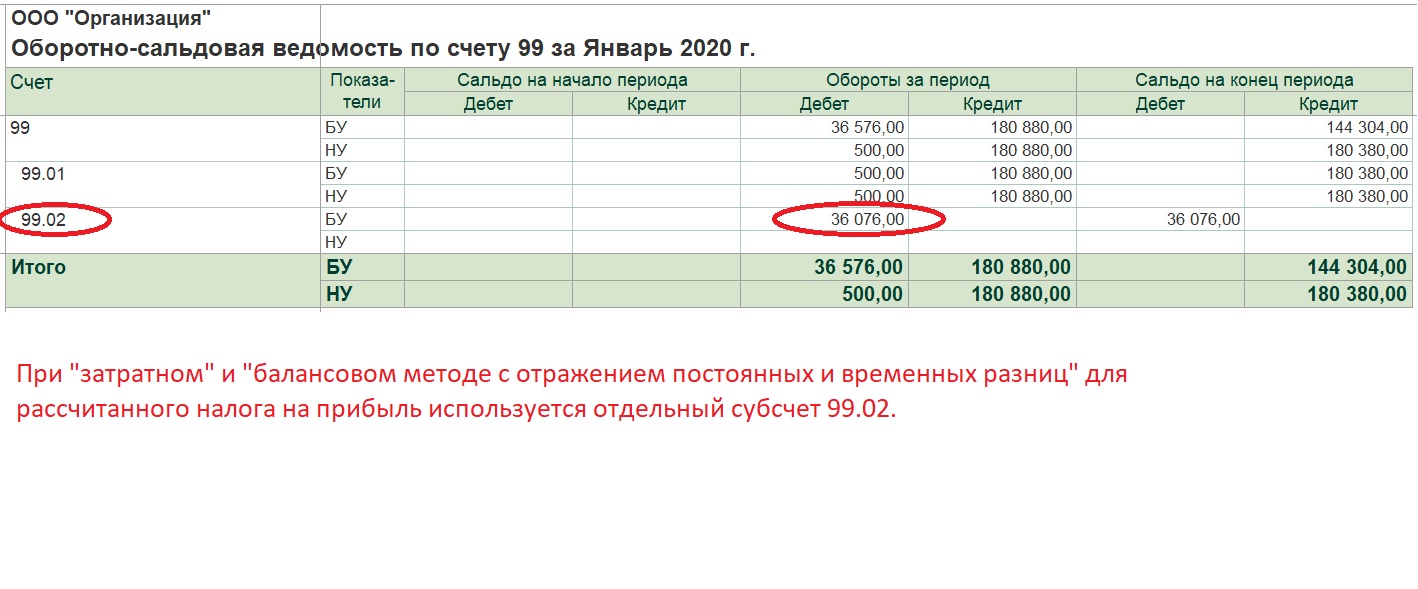

При «затратном» и «балансовом методе с учетом постоянных и временных разниц» рассчитанный налог на прибыль учитывается не на 99.01 счете вместе с возможным убытком, а под него добавляется отдельный субсчет 99.02:

Кроме того к этому отдельному субсчету 99.02 добавляется два субсчета:

Закрытие года. (Реформация баланса.)

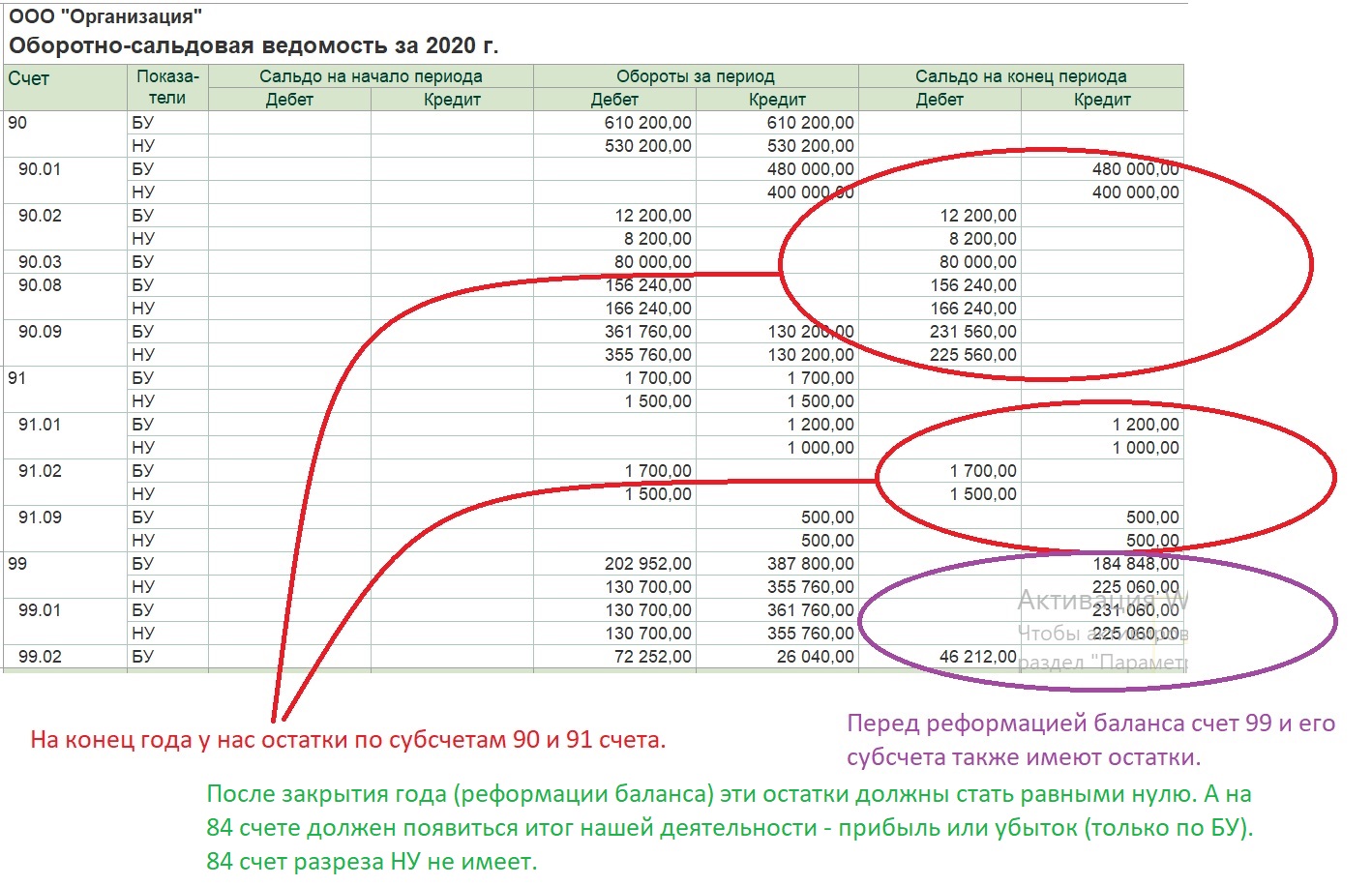

Теперь рассмотрим ситуацию, которая у нас сложится к концу года. Пусть мы применяем ПБУ 18/02 и используем «затратный метод». Также, предположим, что в январе и феврале у нас по нашей основной деятельности была реализация нашей продукции и была прибыль, причем пусть у нас будут разницы в БУ и НУ. С марта по конец года у нас по основной деятельности не будет продаж, но будут затраты. Т.е. в этих месяцах мы получим убытки. Наша оборотно-сальдовая ведомость за год будет выглядеть следующим образом:

На конец года у нас есть остатки по субсчетом 90 и 91 счета. Дебетовые остатки по субсчетам, на которых собираются затраты. Кредитовые по субсчетам учета выручки. По самим «синтетическим» 90 и 91 счету остатков нет, как как они у нас закрывались каждый месяц регламентной операцией «Закрытие 90 и 91 счета».

91 счет закрывается по такому же принципу, что и 90.

99 счет закрывается следующим образом. Сначала делаются проводки в дебет 99.01.1 со счета 99.02.1 (налог на прибыль, рассчитанный с прибыли) и с 99.02.2 (20% с суммы убытка). А потом делается завершающая проводка с 99.01.1 на 84 счет.

В результате остатки по всем счетам 90, 91, 99 счета становятся равными нулю. Закрытие года (реформация баланса) завершено.