Поведенческие аспекты контроля

Поведенческие аспекты контроля

Неотъемлемым элементом контроля, как и всех аспектов управления, являются люди, следовательно, при разработке механизмов контроля необходимо учитывать человеческий фактор.

Конечно, контроль оказывает сильное и непосредственное влияние на поведение людей. Менеджеры часто намеренно делают процесс контроля как можно более заметным, чтобы уже этим влиять на поведение персонала и направлять его действия в нужное русло. Например, никто не делает секрета из регулярных проверок качества выпускаемой продукции на заводах, а работники, имеющие полномочия распоряжаться денежными средствами, прекрасно знают, что вся финансовая отчетность тщательно проверятся независимыми аудиторами.

Цель видимости механизмов контроля не в том, чтобы поймать людей на ошибках или нечестных действиях, а в их предотвращении. Менеджеры рассчитывают, что сотрудники, зная о том, что их контролируют, будут стараться избегать ошибок и негативных действий. Это повышает потенциал контроля в максимальном приближении фактических результатов к желаемым.

Потенциальные негативные последствия

Большинство менеджеров знает, что контроль позволяет влиять на поведение персонала позитивно, но, к сожалению, некоторые забывают о том, что он также способен стать источником дисфункциональных поступков работников. И этот негативный эффект часто является побочным результатом открытости системы контроля.

Поведение, ориентированное на контроль

Персонал обычно знает, что для оценки эффективности его труда менеджмент использует разные механизмы контроля. Людям известно, что их ошибки и успехи в областях, в которых действуют четкие стандарты и которые постоянно контролируются, становятся основой при распределении вознаграждений и назначении наказаний. Поэтому подчиненные, как правило, стараются как можно лучше делать то, что проверяет начальство.

Обсуждая влияние контроля на поведение людей, исследователи Д. Хэмптон, С. Саммер и Р. Уэббер отмечают: «На поведение людей, деятельность которых оценивается, этот факт влияет уже сам по себе. Оценивая результаты работы подчиненных, менеджмент инициирует целую цепь познавательных и мотивационных эффектов. Подчиненные обычно трактуют эти действия как определяющие важнейшие аспекты их работы и реагируют на них, стараясь, чтобы оценка неизбежно выявляла уровень, который обеспечит им вознаграждение». Целый ряд исследований подтвердил, что люди стараются добиться наилучших результатов в областях, которые оцениваются, пренебрегая при этом остальными. Такой тип поведения называют поведением, ориентированным на контроль. Если при создании системы контроля не учесть эту тенденцию, она может стимулировать поведение, которое позволит сотрудникам хорошо выглядеть в ходе контрольной оценки, но вовсе не достижение целей организации.

Например, такая проблема может возникнуть, если работа торгового персонала оценивается исключительно по показателям объема продаж. Опытные торговые агенты знают, что контакт с постоянным клиентом с большей вероятностью приведет к продаже, чем обращение к новому клиенту, и если единственным критерием их эффективности будет объем продаж в долларах, то они будут заниматься, в основном, старыми клиентами и очень редко – потенциальными. И если одной из общих целей организации является увеличение ее доли рынка, чего не достичь, не привлекая новых покупателей, то такие действия торгового персонала дадут негативный эффект.

В общем и целом, можно сделать вывод, что «однобокий» контроль может обеспечить эффективное достижение какой-либо одной цели организации, но с точки зрения долговременной перспективы он будет препятствовать достижению общих целей организации.

Предоставление недостоверной информации

Второй негативный аспект влияния контроля на поведение персонала заключается в том, что он может побуждать людей выдавать организации недостоверную информацию. Так, например, предлагая новый проект, менеджер может завысить объем необходимых ресурсов. Если руководство высшего звена обычно сокращает заявленные в бюджете суммы (одна из разновидностей контроля), то, поступая так, менеджер повышает шанс получить столько средств, сколько реально необходимо. Кроме того, если деятельность менеджеров оценивается исходя из того, насколько они укладываются в бюджетные лимиты, то, требуя больше средств, чем нужно, они обеспечивают себе некоторый простор действий. Впоследствии они смогут ошибаться, но формально их деятельность будет оцениваться достаточно высоко. Менеджеры могут также устанавливать заниженные цели, повышая вероятность их достижения и получения вознаграждения при оценке результатов. Проблема в данном случае в том, что их начальники часто не знают, какие ресурсы им необходимы и каких целей организация способна достичь. И все это приводит к тому, что организация упускает отличные возможности для роста.

Рекомендации по повышению эффективности контроля с учетом поведенческого фактора

У. Ньюман дает ряд рекомендаций менеджерам, желающим избежать негативного воздействия контроля на поведение персонала и повысить его эффективность. Они приведены ниже.

Устанавливайте значимые стандарты, принимаемые персоналом

Люди должны чувствовать, что стандарты, используемые для оценки их работы, тесно связаны с ней и способствуют достижению целей организации. Если же люди видят, что стандарты, применяемые в процессе контроля, не имеют отношения к их деятельности или совершенно не важны, они, как правило, игнорируют их, намеренно обходят или испытывают чувство раздражения.

Менеджеры должны также стремиться устанавливать стандарты, которые будут приняты и одобрены теми, кто должен будет их выполнять. Как уже говорилось, по мнению некоторых ученых, чтобы повысить степень признания стандартов, следует привлекать работников к процессу их установления. Мы опишем конкретные методы привлечения сотрудников к разработке стандартов, когда будем обсуждать составление бюджетов «с чистого листа» и управление по целям.

Налаживайте двусторонние коммуникации

Когда у подчиненного возникают проблемы с системой контроля, он должен иметь возможность обсудить их открыто, не опасаясь вызвать неудовольствие менеджеров. Профессор У. Ньюман утверждает, что любой руководитель – от бригадира до президента – должен откровенно обсудить с подчиненными, какой уровень ожидаемых результатов будет применяться в каждой области контроля. Такие двусторонние коммуникации повышают вероятность того, что люди точно поймут истинную цель контроля и помогут выявить недочеты в системе контроля, незамеченные создавшими ее менеджерами высшего звена.

Избегайте чрезмерного контроля

Не следует перегружать подчиненных многочисленными формами контроля, поскольку это приводит к путанице и в итоге к полному разочарованию людей и стрессам. При внедрении того или иного механизма контроля необходимо задать главный вопрос: «Действительно ли это необходимо для предотвращения серьезных отклонений от желаемых результатов?». Кроме того, не следует контролировать деятельность подчиненных чаще и тщательнее, чем это необходимо, что способно только вызвать раздражение людей.

Устанавливайте жесткие, но достижимые стандарты

При введении механизмов контроля важно учитывать фактор мотивации. Четкие стандарты повышают мотивацию уже потому, что конкретно указывают людям, чего ждет от них организация. Однако по мотивационной теории ожиданий людей мотивируют к труду только те цели, которые они воспринимают как достижимые. Следовательно, если стандарт воспринимается как нереалистичный и неоправданно высокий, он может снизить мотивацию персонала. Но если он явно занижен и выполнить его не составляет труда, это окажет демотивирующее влияние на людей с высоким уровнем потребности в достижении. Эффективный менеджер чувствует разницу в потребностях и способностях подчиненных и устанавливает стандарты с учетом этих различий.

Устанавливайте вознаграждение за соответствие стандартам

Если менеджмент хочет, чтобы люди стремились работать в полную силу, он должен справедливо вознаграждать их за выполнение установленных стандартов. По теории ожиданий между эффективностью труда и вознаграждением существует четкая взаимосвязь. Если работники этой связи не ощущают или считают, что вознаграждение неадекватно, в будущем они могут работать менее старательно.

Данный текст является ознакомительным фрагментом.

Продолжение на ЛитРес

Читайте также

58. Сущность финансового контроля. Цель, задачи и роль финансового контроля в рыночной экономике

58. Сущность финансового контроля. Цель, задачи и роль финансового контроля в рыночной экономике Финансовый контроль (ФК) — осуществляемая в особых формах и особыми методами деятельность государственных и негосударственных органов, наделенных полномочиями

4.6.6. Аспекты сохранения инвестиций

4.6.6. Аспекты сохранения инвестиций Мало получить инвестиции, важно уметь их сохранить. Здесь выделим два аспекта.1. Распорядителю полученных инвестиций надо самому быть морально готовым к распоряжению деньгами в соответствии с планом проекта. Человек, который не держал в

Поведенческие аспекты финансов

Поведенческие аспекты финансов Во многих отношениях Чарли Мангер был настоящим первопроходцем. Он размышлял над психологическими аспектами поведения инвестора (и говорил об этом) задолго до того, как профессионалы в сфере инвестиций начали серьезно изучать эту

Поведенческие финансы

Поведенческие финансы Всеобъемлющая идея этой книги заключается в том, что современные рациональные инвесторы вынуждены принимать логические решения и делать логически обоснованный выбор. Есть лишь одна проблема. Люди нерациональны. В последние несколько десятилетий

17. ОСНОВНЫЕ АСПЕКТЫ КОНТРОЛЯ КАЧЕСТВА РАБОТЫ АУДИТОРОВ

17. ОСНОВНЫЕ АСПЕКТЫ КОНТРОЛЯ КАЧЕСТВА РАБОТЫ АУДИТОРОВ Важнейшей составной частью работы аудитора являются соблюдение и обеспечение всех процедур, гарантирующих высокое качество работы аудитора и аудиторских фирм. В МСА с этой целью разработан специальный стандарт

4.3.4. Организационные аспекты

4.3.4. Организационные аспекты Комплексный характер проблемы и организации противодействия демонстрирует, что различные функции противодействия должны быть возложены на различные подразделения организации, компетентные в соответствующих областях, — кадровую службу,

Глава 3 Поведенческие постулаты в институциональной теории

Глава 3 Поведенческие постулаты в институциональной теории В явном или скрытом виде все теоретические исследования в области социальных наук опираются на некоторые концепции человеческого поведения. Некоторые подходы берут начало в экономической гипотезе ожидаемой

Глава 15 Микроэкономические основы макроэкономики. Поведенческие функции

Глава 15 Микроэкономические основы макроэкономики. Поведенческие функции Содержание данной главы дает характеристику основным факторам, определяющим потребительский выбор, общему виду функций потребления и сбережения и возможных ее модификаций, классифицирует теории

Глава 15 Микроэкономические основы макроэкономики. Поведенческие функции

Глава 15 Микроэкономические основы макроэкономики. Поведенческие функции Занятие 5 Потребительские решения домохозяйств Семинар Учебная лаборатория: обсуждаем, отвечаем, дискутируем… Обсуждаем1. Макроэкономическую трактовку сущности потребительского

ПРАВОВЫЕ АСПЕКТЫ

ПРАВОВЫЕ АСПЕКТЫ Если возникает серьезная проблема и одна из сторон явно нарушает условия контракта (независимо от того, заключен у вас официальный контракт или соглашение достигнуто путем обмена письмами), договор с консультантом следует расторгнуть. Клиенты могут

Экономические и юридические аспекты

Экономические и юридические аспекты Бизнес функционирует в экономическом и правовом контексте. Изменения в экономике и законодательстве обычно предваряют изменения в потребностях клиентов, акционеров, менеджеров и сотрудников. Поэтому, если руководители HR-служб

Законодательные аспекты

Законодательные аспекты Если вы зададите специалисту по управлению персоналом или любому линейному менеджеру вопрос: «Как Вы считаете, мир становится юридически более регулируемым или менее?», то, вероятно, услышите, что «более». Особенно это касается законодательства

Теоретические аспекты

Теоретические аспекты Рабочие процессы создают ценность для всех стейкхолдеров. Инвесторы могут быть уверены в непрерывном потоке товаров и услуг, производимых в нужном объеме, с должными затратами, необходимого качества и с должной скоростью. От скорости прохождения

Поведенческие факторы, влияющие на решения потребителей

Поведенческие факторы, влияющие на решения потребителей В предыдущей главе мы использовали модель мысли—чувства—действия для описания того, как люди реагируют на рекламу. Поведенческий (бихевиоральный) элемент этой модели является ключевым фактором описания тех

Межкультурные аспекты самопродвижения

Межкультурные аспекты самопродвижения С Шакти Гаттегно я познакомилась в педагогическом колледже Колумбийского университета, где она проводила семинар для преподавателей иностранных языков. После семинара я рассказала ей о своей книге, и мы обсудили тему

Как контролировать работу персонала: эффективные методы и инструменты

Без качественного контроля над выполнением задач добиться хороших результатов практически невозможно. Тем более, когда речь идет о бизнесе. Будь то интернет-магазин или стационарная розничная точка, контролировать работу персонала необходимо одинаково тщательно. Наша сегодняшняя статья о том, как организовать систему, которая повысит эффективность труда и поможет в достижении поставленных бизнес-целей.

Зачем контролировать персонал?

Персонал – движущая сила компании. Репутация и успешность бренда во многом зависит именно от сотрудников. Важна их квалификация, коммуникационные навыки, креатив, скорость мышления, целеустремленность, стрессоустойчивость, умение разрешать конфликты. Но какими бы талантливыми ни были специалисты, они нуждаются в координации действий. Ее обеспечивает руководство.

Контроль необходим в абсолютно любой сфере, где ставятся какие-либо задачи. Главное условие реализации – систематичность и отсутствие чрезмерности. Лучше всего разработать полноценную систему, ориентированную на выполнение регламента, планов и достижение ключевых показателей эффективности (KPI).

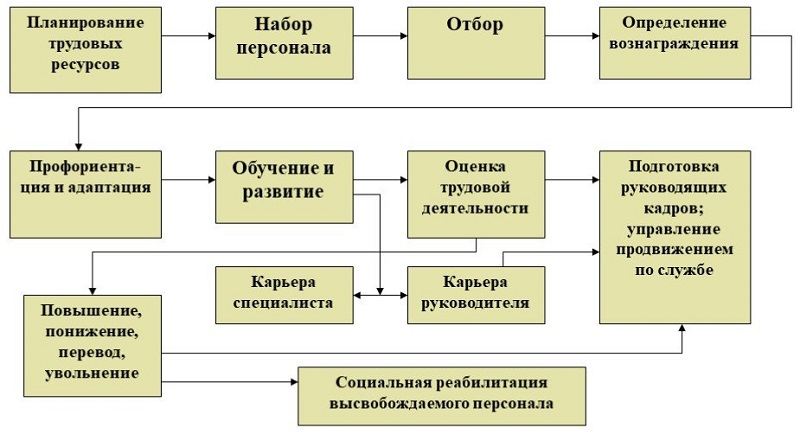

Схема управления персоналом

Грамотная система наряду с деловым или демократическим стилем управления позволяет:

Тотальный контроль и авторитарный режим управления только ухудшат ситуацию, демотивируют персонал и создадут угнетающую обстановку в коллективе, не имеющую ничего общего с продуктивным трудом.

Отсутствие контроля также приводит к серьезным негативным последствиям. Как минимум, это:

Суть и виды управленческого контроля

Управленческий контроль подразумевает сравнение текущего положения дел с заранее разработанным идеальным планом, сопровождение и направление бизнес-процессов.

Существует несколько видов управленческого контроля:

На первом этапе рассчитывается оптимальное количество человеческих и материальных ресурсов, необходимых для выполнения конкретной задачи. Оценивается готовность компании к реализации плана и уровень понимания основных требований среди персонала.

На втором этапе контролируется соблюдение сроков и достижение запланированных показателей. При выявлении отклонений от плана оперативно вносятся нужные корректировки.

Последний шаг – подведение итогов. Достигнутые показатели сравниваются с прогнозами и планами, выполняется анализ обнаруженных проблем.

Виды управленческого контроля

Проблемы могут быть разными – множество пропущенных звонков из-за нехватки операторов, недостаточная выработка менеджеров по причине фиксированной оплаты, не учитывающей разницу в объемах продаж. В таких случаях нужно искать способы устранения недостатков. Например, нанять дополнительного сотрудника для работы в call-центре или ввести гибкую систему оплаты, предусматривающую бонусы за выполнение и перевыполнение плана.

Лучших сотрудников поощряют. Недостаточный уровень профессионализма и эффективности – повод сделать замечание или предупреждение. С сотрудниками, показывающими отрицательную динамику, прощаются.

Преимущества грамотного управленческого контроля для предприятия:

Принципы управления работой сотрудников

Эффективность работы в компании нужно оценивать по конкретным критериям. Они могут отличаться в зависимости от специфики должности и отдела, категории персонала, особенностей бизнес-процессов. Эти критерии вносятся в планы, которые являются ориентиром для последующего управления персоналом.

Ключевые показатели эффективности:

Выполнить поставленные задачи качественно, в рамках заданных сроков и сверхнормативных объемов довольно сложно. Поэтому руководство обычно выделяет приоритетный показатель, учитывая текущий уровень загруженности сотрудников, вес и значимость каждой функции. Иногда применяется усредненная величина оценки, выраженная в процентном соотношении суммы различных KPI.

Характеристики эффективного контроля

Оценочные критерии должны быть объективными, достижимыми и по возможности измеримыми. Проще всего управлять деятельностью менеджеров по продажам. В процессе смотрят на выполнение нормативных объемов, выручку, размеры среднего чека, конверсии. Маркетологов контролируют по количеству привлеченного трафика. Операторов call-центра – по числу клиентов, совершивших покупку после общения с сотрудником.

Для контроля деятельности, не предполагающей достижения определенных показателей, используется не количественная, а качественная оценка.

Помимо основных KPI, оценивается:

Система KPI должна быть простой, понятной и мотивирующей для персонала. Перед внедрением ее нужно тестировать и устранять недочеты. В будущем она станет планкой и будет отображать главные цели для сотрудников компании.

В управлении нельзя допускать таких ошибок:

Основные методы контроля

Контролировать персонал необходимо постоянно и открыто, с дополнительной мотивацией и обратной связью между начальником и подчиненным. При этом одновременно с нормированием труда по KPI стоит использовать комплекс информационных, организационных и технических методов.

Планерки и собрания

Банальный, но довольно эффективный метод координации – короткие встречи длительностью до 60 минут. Проводить их можно ежедневно, еженедельно или ежемесячно.

Потенциальная тематика встреч:

Планерки проводятся в онлайн или в офлайн режиме.

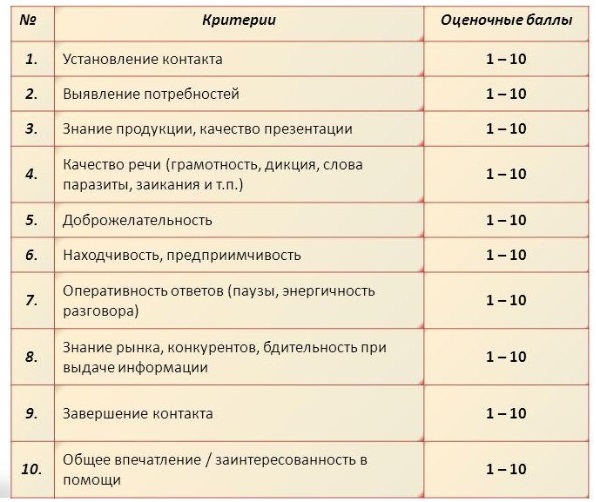

Услуга «Тайный покупатель»

Критерии оценки в анкете «тайного покупателя»

В процессе заполняются контрольные пункты анкеты:

На основании собранной информации составляется подробный отчет, который помогает принимать соответствующие управленческие решения – премирование, невыплата бонусов, дополнительное обучение, увольнение.

Аудио и видеонаблюдение

С помощью специализированной техники и оборудования организовывают технический контроль. Прежде всего, это аудиозапись разговоров сотрудников и видеонаблюдение.

Видеонаблюдение позволяет отследить, чем занимается персонал в офисе, на складе или в точках самовывоза. Чтобы получить информацию о поведении за длительный период, систему наблюдения подключают к компьютеру. Так можно просмотреть интересующие фрагменты с удаленностью в несколько месяцев, оценить профессиональную активность отдельного работника.

Благодаря аудиозаписям телефонных разговоров выясняется, выполняет ли сотрудник все возложенные на него служебные обязательства:

Онлайн-мониторинг

Онлайн-мониторинг предусматривает контроль персонала в режиме реального времени. Используя этот метод, руководство может в любой момент посмотреть в монитор сотрудника и узнать, чем он занимается.

Цели онлайн-мониторинга:

Инструменты для автоматизации контроля

Один из основных факторов успешности управления персоналом – автоматизация контроля. Реализовать ее можно с помощью специальных программ, онлайн-сервисов, систем учета рабочего времени, CRM. Такие решения позволяют добиваться соблюдения установленных правил, обеспечивают продуктивность и подотчетность работников.

Схема учета рабочего времени на предприятии

Выбирать следует вариант, который наиболее соответствует бизнес-задачам компании. Чтобы не переплачивать, нужно приобретать ПО только с необходимыми опциями. Перед покупкой желательно протестировать функционал сервиса, воспользовавшись бесплатным пробным периодом.

На рынке присутствует множество разнообразных инструментов для автоматизации контроля, поддерживающих следующие функции:

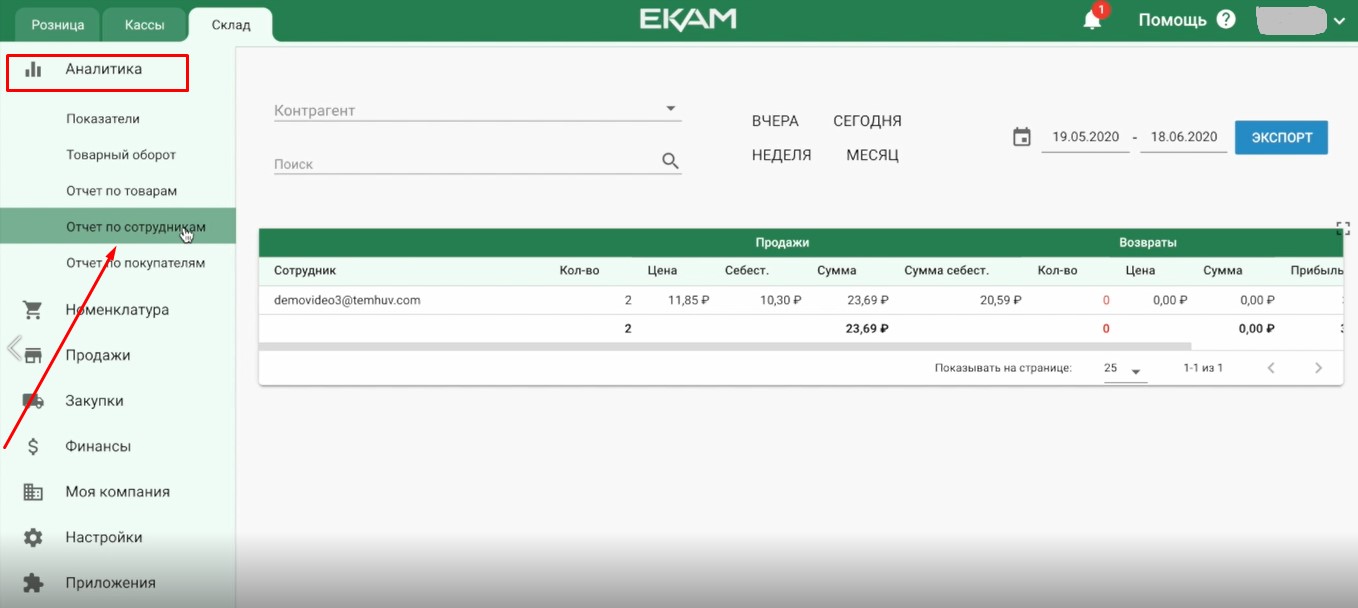

Отдельные функции для управления персоналом есть в облачном сервисе «ЕКАМ». В системе формируются детализированные отчеты по дням, проданным позициям и по каждому отдельному сотруднику. Ориентируясь на эти данные, можно выделить и премировать лучших специалистов, отслеживать остатки и списания товара, выявлять причины недостач и предотвращать воровство.

В разделе «Аналитика» ведется учет важных данных по работникам отдела продаж. Информация отображается в разрезе интересующего периода – за предыдущий или текущий день, неделю, месяц.

Доступны такие показатели:

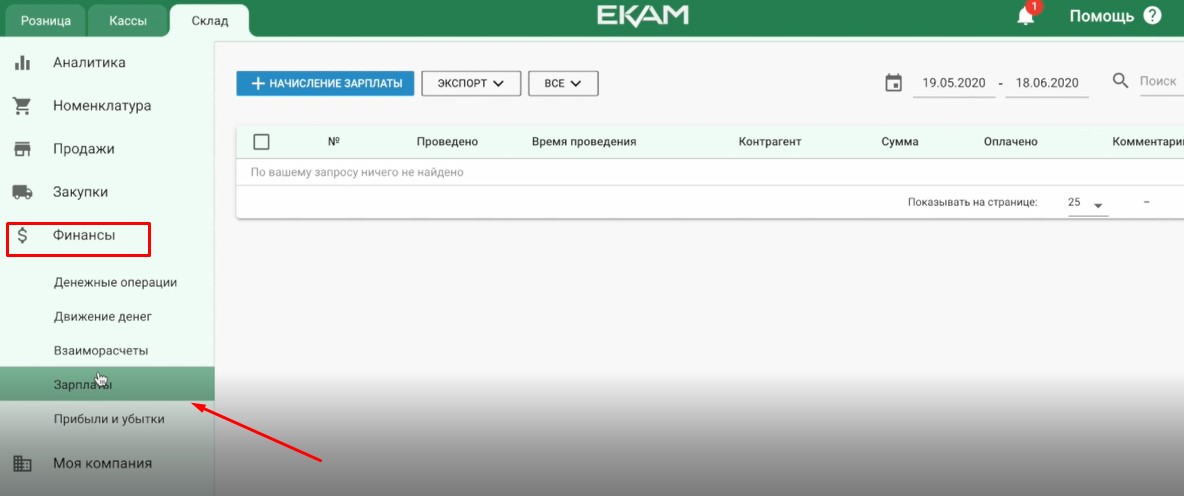

Начисления и выплаты сотрудникам учитываются в разделе «Финансы».

Качественное управление персоналом предполагает планомерную систематическую работу. В первую очередь, это базовая компетенция руководителя. Руководство компании должно внедрить гибкую систему KPI для разных рабочих процессов, проводить регулярные собрания с обсуждением динамики реализуемых задач, задействовать комплексные методы контроля.

Также стоит использовать вспомогательное ПО и онлайн-сервисы, которые оптимизируют время на проверку, упрощают процесс и дают много дополнительных функций. Автоматизированные системы требуют первоначальных вложений, но обычно такие затраты с лихвой окупаются.

Правильный контроль дает объективное и точное представление о том, насколько качественно персонал выполняет свои служебные обязанности. Эта информация – хорошая отправная точка для улучшения всех показателей деятельности компании в целом.

У нас есть готовое решение и оборудование для онлайн-кассы

Испытайте все возможности платформы ЕКАМ бесплатно

Читайте также

![]()

Соглашение о конфиденциальности

и обработке персональных данных

1.Общие положения

1.1.Настоящее соглашение о конфиденциальности и обработке персональных данных (далее – Соглашение) принято свободно и своей волей, действует в отношении всей информации, которую ООО «Инсейлс Рус» и/или его аффилированные лица, включая все лица, входящие в одну группу с ООО «Инсейлс Рус» (в том числе ООО «ЕКАМ сервис»), могут получить о Пользователе во время использования им любого из сайтов, сервисов, служб, программ для ЭВМ, продуктов или услуг ООО «Инсейлс Рус» (далее – Сервисы) и в ходе исполнения ООО «Инсейлс Рус» любых соглашений и договоров с Пользователем. Согласие Пользователя с Соглашением, выраженное им в рамках отношений с одним из перечисленных лиц, распространяется на все остальные перечисленные лица.

1.2.Использование Сервисов означает согласие Пользователя с настоящим Соглашением и указанными в нем условиями; в случае несогласия с этими условиями Пользователь должен воздержаться от использования Сервисов.

1.3.Сторонами (далее – «Стороны) настоящего Соглашения являются:

«Пользователь» –

либо физическое лицо, обладающее дееспособностью и признаваемое участником гражданских правоотношений в соответствии с законодательством Российской Федерации;

либо юридическое лицо, зарегистрированное в соответствии с законодательством государства, резидентом которого является такое лицо;

либо индивидуальный предприниматель, зарегистрированный в соответствии с законодательством государства, резидентом которого является такое лицо;

которое приняло условия настоящего Соглашения.

1.4.Для целей настоящего Соглашения Стороны определили, что конфиденциальная информация – это сведения любого характера (производственные, технические, экономические, организационные и другие), в том числе о результатах интеллектуальной деятельности, а также сведения о способах осуществления профессиональной деятельности (включая, но не ограничиваясь: информацию о продукции, работах и услугах; сведения о технологиях и научно-исследовательских работах; данные о технических системах и оборудовании, включая элементы программного обеспечения; деловые прогнозы и сведения о предполагаемых покупках; требования и спецификации конкретных партнеров и потенциальных партнеров; информацию, относящуюся к интеллектуальной собственности, а также планы и технологии, относящиеся ко всему перечисленному выше), сообщаемые одной стороной другой стороне в письменной и/или электронной форме, явно обозначенные Стороной как ее конфиденциальная информация.

1.5.Целью настоящего Соглашения является защита конфиденциальной информации, которой Стороны будут обмениваться в ходе переговоров, заключения договоров и исполнения обязательств, а равно любого иного взаимодействия (включая, но не ограничиваясь, консультирование, запрос и предоставление информации, и выполнение иных поручений).

2.Обязанности Сторон

2.1.Стороны соглашаются сохранять в тайне всю конфиденциальную информацию, полученную одной Стороной от другой Стороны при взаимодействии Сторон, не раскрывать, не разглашать, не обнародовать или иным способом не предоставлять такую информацию какой-либо третьей стороне без предварительного письменного разрешения другой Стороны, за исключением случаев, указанных в действующем законодательстве, когда предоставление такой информации является обязанностью Сторон.

2.2.Каждая из Сторон предпримет все необходимые меры для защиты конфиденциальной информации как минимум с применением тех же мер, которые Сторона применяет для защиты собственной конфиденциальной информации. Доступ к конфиденциальной информации предоставляется только тем сотрудникам каждой из Сторон, которым он обоснованно необходим для выполнения служебных обязанностей по исполнению настоящего Соглашения.

2.3.Обязательство по сохранению в тайне конфиденциальной информации действительно в пределах срока действия настоящего Соглашения, лицензионного договора на программы для ЭВМ от 01.12.2016г., договора присоединения к лицензионному договору на программы для ЭВМ, агентских и иных договоров и в течение пяти лет после прекращения их действия, если Сторонами отдельно не будет оговорено иное.

2.4.Не будут считаться нарушением настоящего Соглашения следующие случаи:

(а)если предоставленная информация стала общедоступной без нарушения обязательств одной из Сторон;

(б)если предоставленная информация стала известна Стороне в результате ее собственных исследований, систематических наблюдений или иной деятельности, осуществленной без использования конфиденциальной информации, полученной от другой Стороны;

(в)если предоставленная информация правомерно получена от третьей стороны без обязательства о сохранении ее в тайне до ее предоставления одной из Сторон;

(г)если информация предоставлена по письменному запросу органа государственной власти, иного государственного органа, или органа местного самоуправления в целях выполнения их функций и ее раскрытие этим органам обязательно для Стороны. При этом Сторона должна незамедлительно известить другую Сторону о поступившем запросе;

(д)если информация предоставлена третьему лицу с согласия той Стороны, информация о которой передается.

2.5.Инсейлс не проверяет достоверность информации, предоставляемой Пользователем, и не имеет возможности оценивать его дееспособность.

2.6.Информация, которую Пользователь предоставляет Инсейлс при регистрации в Сервисах, не является персональными данными, как они определены в Федеральном законе РФ №152-ФЗ от 27.07.2006г. «О персональных данных».

2.7.Инсейлс имеет право вносить изменения в настоящее Соглашение. При внесении изменений в актуальной редакции указывается дата последнего обновления. Новая редакция Соглашения вступает в силу с момента ее размещения, если иное не предусмотрено новой редакцией Соглашения.

2.8.Принимая данное Соглашение Пользователь осознает и соглашается с тем, что Инсейлс может отправлять Пользователю персонализированные сообщения и информацию (включая, но не ограничиваясь) для повышения качества Сервисов, для разработки новых продуктов, для создания и отправки Пользователю персональных предложений, для информирования Пользователя об изменениях в Тарифных планах и обновлениях, для направления Пользователю маркетинговых материалов по тематике Сервисов, для защиты Сервисов и Пользователей и в других целях.

2.9.Принимая данное Соглашение, Пользователь осознает и соглашается с тем, что Сервисами Инсейлс для обеспечения работоспособности Сервисов в целом или их отдельных функций в частности могут использоваться файлы cookie, счетчики, иные технологии и Пользователь не имеет претензий к Инсейлс в связи с этим.

2.10.Пользователь осознает, что оборудование и программное обеспечение, используемые им для посещения сайтов в сети интернет могут обладать функцией запрещения операций с файлами cookie (для любых сайтов или для определенных сайтов), а также удаления ранее полученных файлов cookie.

Инсейлс вправе установить, что предоставление определенного Сервиса возможно лишь при условии, что прием и получение файлов cookie разрешены Пользователем.

2.11.Пользователь самостоятельно несет ответственность за безопасность выбранных им средств для доступа к учетной записи, а также самостоятельно обеспечивает их конфиденциальность. Пользователь самостоятельно несет ответственность за все действия (а также их последствия) в рамках или с использованием Сервисов под учетной записью Пользователя, включая случаи добровольной передачи Пользователем данных для доступа к учетной записи Пользователя третьим лицам на любых условиях (в том числе по договорам или соглашениям). При этом все действия в рамках или с использованием Сервисов под учетной записью Пользователя считаются произведенными самим Пользователем, за исключением случаев, когда Пользователь уведомил Инсейлс о несанкционированном доступе к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи.

2.12.Пользователь обязан немедленно уведомить Инсейлс о любом случае несанкционированного (не разрешенного Пользователем) доступа к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи. В целях безопасности, Пользователь обязан самостоятельно осуществлять безопасное завершение работы под своей учетной записью по окончании каждой сессии работы с Сервисами. Инсейлс не отвечает за возможную потерю или порчу данных, а также другие последствия любого характера, которые могут произойти из-за нарушения Пользователем положений этой части Соглашения.

3.Ответственность Сторон

3.1.Сторона, нарушившая предусмотренные Соглашением обязательства в отношении охраны конфиденциальной информации, переданной по Соглашению, обязана возместить по требованию пострадавшей Стороны реальный ущерб, причиненный таким нарушением условий Соглашения в соответствии с действующим законодательством Российской Федерации.

3.2.Возмещение ущерба не прекращают обязанности нарушившей Стороны по надлежащему исполнению обязательств по Соглашению.

4.Иные положения

4.1.Все уведомления, запросы, требования и иная корреспонденция в рамках настоящего Соглашения, в том числе включающие конфиденциальную информацию, должны оформляться в письменной форме и вручаться лично или через курьера, или направляться по электронной почте адресам, указанным в лицензионном договоре на программы для ЭВМ от 01.12.2016г., договоре присоединения к лицензионному договору на программы для ЭВМ и в настоящем Соглашении или другим адресам, которые могут быть в дальнейшем письменно указаны Стороной.

4.2.Если одно или несколько положений (условий) настоящего Соглашения являются либо становятся недействительными, то это не может служить причиной для прекращения действия других положений (условий).

4.3.К настоящему Соглашению и отношениям между Пользователем и Инсейлс, возникающим в связи с применением Соглашения, подлежит применению право Российской Федерации.

4.3.Все предложения или вопросы по поводу настоящего Соглашения Пользователь вправе направлять в Службу поддержки пользователей Инсейлс www.ekam.ru либо по почтовому адресу: 107078, г. Москва, ул. Новорязанская, 18, стр.11-12 БЦ «Stendhal» ООО «Инсейлс Рус».

Дата публикации: 01.12.2016г.

Полное наименование на русском языке:

Общество с ограниченной ответственностью «Инсейлс Рус»

Сокращенное наименование на русском языке:

Наименование на английском языке:

InSales Rus Limited Liability Company (InSales Rus LLC)

Юридический адрес:

125319, г. Москва, ул. Академика Ильюшина, д. 4, корп.1, офис 11

Почтовый адрес:

107078, г. Москва, ул. Новорязанская, 18, стр.11-12, БЦ «Stendhal»

ИНН: 7714843760 КПП: 771401001

Банковские реквизиты:

В ИНГ БАНК (ЕВРАЗИЯ) АО, г.Москва,

к/с 30101810500000000222, БИК 044525222