Коэффициент собственных оборотных средств

Коэффициент обеспечения оборотных активов собственными средствами — это показатель удельного веса СОС организации, финансируемых за счет своего капитала.

Анализируй это

Сегодня поговорим об анализе обеспеченности собственными оборотными средствами и использованием коэффициента КОСОС. В зарубежной практике этот коэффициент не очень распространен, устоявшейся аббревиатуры я не встречал. Обычно его называют через формулу расчета: Working Capital to Current Assets Ratio или Net Working Capital to Current Assets Ratio. Буду использовать отечественную аббревиатуру.

Зачем мне считать КОСОС?

Его рассчитывают, чтобы оценить финансовую устойчивость бизнеса. Если величина коэффициента КОСОС = 1: коэффициент обеспеченности собственными оборотными средствами показывает, что все оборотные активы могли быть куплены за собственный счет. КОСОС = 0,01 — что только 1% таких активов профинансированы собственными средствами. Остальные куплены на заемные. В первом случае компания не зависит от внешнего финансирования, во втором случае — не выживет, если не сможет занять денег.

Иметь низкий, а тем более — отрицательный коэффициент обеспеченности собственными оборотными средствами опасно. Даже если вы не собираетесь больше занимать. Прибыльная компания может быть куплена кредитором за бесценок, а убыточная — разорится.

Допустим, компания взяла кредит, закупила на эти деньги материалы и уверена, что произведенная продукция позволит вернуть долг и заработать прибыль. Но банк в кредитном договоре предусмотрел ковенанты. Это условия, которые заемщик обязан выполнять, пока договор действует. Например, величина рентабельности продаж, прибыли, соотношение долга к прибыли. Ковенанты нарушены — банк потребовал досрочно погасить кредит. Нужно срочно где-то перекредитовываться. И не факт, что это получится.

Как считать?

Или с развернутым числителем:

Если вы давно читаете канал, то не прошли мимо постов о степени ликвидности активов и срочности погашения пассивов. Тогда формула выглядит так:

В учебниках по финанализу вы прочитаете, что нормативное значение коэффициента обеспеченности собственными оборотными средствами > 0,1. Но, как обычно, рекомендованное значение — это средняя температура по больнице. Нормальная для конкретной компании величина коэффициента собственных оборотных средств зависит от:

Краткосрочные обязательства ООО «Рога и копыта»:

Задолженность по займу — 900 тыс. руб.

Кредиторская задолженность — 100 тыс. руб.

Запасы — 1 млн 900 тыс. руб.

Денежные средства — 100 тыс. руб.

КОСОС = 0,5. На первый взгляд неплохо. Но добавлю информации о займодавце.

Вариант 1. Займодавец — материнская компания. Даже если кредит не удастся вернуть в срок, она отнесется к этому философски. «Рога и копыта» финансово устойчивы.

Вариант 2. Займодавец — известный рейдер. В договоре займа куча ковенантов, при нарушении которых заем надо вернуть. Для этого придется быстро продать запасы, а это удастся сделать только с большим дисконтом. Обычно в таких случаях займодавец щедро предлагает обменять заем на контролирующую долю в капитале. «Рога и копыта» финансово неустойчивы.

Где взять исходные данные?

В бухгалтерском балансе: коэффициент обеспеченности собственными оборотными средствами по балансу рассчитывайте на основе данных:

Автор: директор по знаниям интернет-бухгалтерии «Мое дело» Алексей Иванов. Читайте больше в Дзен-канале «Переводчик с бухгалтерского».

Коэффициент обеспеченности собственными оборотными средствами

Как рассчитать коэффициент покрытия внеоборотных активов собственным капиталом?

Коэффициент обеспеченности (или покрытия) собственными оборотными средствами отражает долю собственных оборотных средств во всех оборотных активах предприятия. С помощью него можно определить, способно ли данное предприятие осуществлять финансирование текущей деятельности только собственными оборотными средствами.

Коэффициент обеспеченности собственными оборотными средствами определяется как отношение разности собственного капитала и внеоборотных активов предприятия к его оборотным активам:

Косос = (СК – ВА) / ОА

Все данные, необходимые для расчета, содержатся в бухгалтерском балансе предприятия. По строкам баланса формула будет следующая:

Косос = (стр. 1300 – стр. 1100) / стр. 1200

О бухгалтерском балансе, статьях и разделах см. в материале «Бухгалтерский баланс (актив и пассив, разделы, виды)».

Смысл коэффициента в том, что внеоборотные активы, которые являются низколиквидными, должны быть полностью покрыты устойчивым источником средств — собственным капиталом. При этом должна оставаться какая-либо часть капитала для финансирования предприятием текущей деятельности.

О ликвидности баланса и его статей см. в материале «Анализ ликвидности бухгалтерского баланса».

Анализ значений коэффициента

Согласно распоряжению Федерального управления по делам о несостоятельности (банкротстве) от 12.08.1994 № 31-р нормальное значение коэффициента обеспеченности собственным оборотным капиталом находится выше, чем 0,1. В противном случае можно говорить о вероятности признания структуры баланса неудовлетворительной, а самого предприятия — неплатежеспособным в текущем периоде.

Если коэффициент получается отрицательным, то все оборотные, а также часть внеоборотных активов созданы за счет кредитов и различных займов. В таком случае устойчивость предприятия будет минимальной. В следующем разделе представлена отдельная формула расчета «долгового» коэффициента.

Для анализа финансовой устойчивости и платежеспособности предприятия также важно изучить значения этого коэффициента обеспеченности в динамике, т. е. сравнить значения на начало анализируемого периода и на конец. Если же значение коэффициента в конце периода увеличилось, но при этом остается ниже 0,1, это также говорит об улучшении финансовой устойчивости предприятия.

Как рассчитать коэффициент покрытия долгов собственным капиталом

В деятельности предприятия существенную роль играет реальная оценка зависимости от внешних источников финансов. Инструментом оценки здесь выступает коэффициент покрытия долгов, который рассчитывается по формуле:

Если воспользоваться данными из баланса (формы 1), то выражение будет выглядеть так:

Кпдсс = 1300/(1400 + 1500)

Что показывает коэффициент обеспеченности запасов собственным оборотным капиталом?

Этот коэффициент дополняет картину, обрисовавшуюся после применения предыдущих двух показателей. Он позволяет оценить, хватит ли предприятию своих средств для создания достаточного объема запасов.

Для расчета коэффициента используется формула следующего вида:

Козсс = СК/З,

СК – собственный капитал предприятия;

Если подставить в формулу соответствующие строки баланса (1-й формы), то получим ее в таком виде:

Козсс = 1300/1210.

На практике, конечно, расчет сложнее, поскольку приходится отдельно находить и «СК» и «З».

Ну и наконец, чтобы сделать окончательный вывод о финансовой устойчивости и платежеспособности предприятия, необходимо рассматривать коэффициент обеспеченности собственными оборотными средствами совместно с коэффициентом текущей ликвидности.

Итоги

Коэффициент обеспеченности собственными оборотными средствами используется для выявления признаков несостоятельности предприятия. Его значение может служить основанием для признания структуры баланса неудовлетворительной, а предприятия в целом — неплатежеспособным.

Коэффициент обеспеченности собственными оборотными средствами (Обеспечение оборотных активов собственными средствами)

Коэффициент обеспеченности собственными оборотными средствами (Обеспечение оборотных активов собственными средствами)

Определение:

Обеспеченность своими финансами можно отнести к индикаторам устойчивости, а также к индикаторам возможностей предприятия за свой счет профинансировать оборотный капитал. Его рассчитывают, деля свои оборотные средства на все существующие оборотные активы. Он указывает на долю своих оборотных средств во всех текущих оборотных активах предприятия.

Нормативное значение:

Нормой считается коэффициент от 0,1 и больше. Показатель больше свидетельствует про устойчивость компании, а также возможность активно действовать при отсутствии кредитов. А вот показатель ниже нормы демонстрирует большую зависимость от кредитных средств. При ухудшении условий кредитования, компания может даже прекратить свое существование. Если же показатель меньше 0, то это свидетельствует про то, что свои средства и долгосрочные финансовые источники направляются на оплату необоротных активов и у предприятия отсутствуют деньги для финансирования своих оборотных активов.

Как решить проблему при показателе коэффициента вне нормативных пределов?

Чтобы увеличить коэффициент необходимо пересмотреть структуру своих активов, а также привлекать дополнительные финансы, например, владельцев компании. Также способствовать росту коэффициента будут изменение дивидендной политики, чтобы освободившиеся средства реинвестировать в производство.

Формула расчета:

Показатель обеспеченности собственными оборотными средствами = Собственные оборотные средства / Оборотные активы

С КУБом вы узнаете:

Коэффициент обеспеченности собственными оборотными средствами

Есть несколько параметров, по которым оценивается ликвидность компании. Один из них — коэффициент обеспеченности собственными оборотными средствами. О нём и поговорим.

Понятие и экономическая сущность

Это один из тех коэффициентов, по которому судят об уровне платёжеспособности предприятия. То есть смотрят, хватает ли у этого предприятия своих финансов для оплаты своей работы. Оценка даётся обычно на период до двенадцати месяцев.

Рассчитывается коэффициент обеспеченности СОС на основании цифр из бухгалтерского баланса и показывает, как соотносятся капитал и ресурсы. Имеются в виду те, что обеспечивают работоспособность организации, а именно: материалы, инструмент, изделия, которые ещё не готовы, средства в кассе и на счетах и т. д. Надо ли говорить о том, что их финансирование — ключевая задача, и, если обеспечить его невозможно без привлечения помощи извне, говорят о риске банкротства.

Формула расчёта

Параметр определяется как соотношение суммы собственного капитала к величине оборотных активов. Правда, при расчётах от первого показателя предварительно отнимаются внеоборотные активы (они низколиквидны, а значит, и оплачивать их надо из наиболее устойчивых источников):

Формула по балансу:

Нормативный показатель

Нормой считается коэффициент обеспеченности собственными оборотными средствами от 0,1%. Другое дело — что большинству организаций сложно достичь нормы. Тогда выявляют результаты за каждый отчётный период и сравнивают их, чтобы увидеть, меняется ли ситуация, и если меняется, то в какую сторону.

Анализ значения коэффициента

Как уже было сказано, анализировать цифры нужно в динамике. Если они растут, говорят, что организация становится финансово устойчивее, увеличивается её капитал, а объём задолженности, наоборот, уменьшается.

Если изначально показатель соответствовал нормативу, а затем стал падать, значит, сумма СК уменьшилась, а с ней — и уровень финустойчивости.

Отрицательное значение при расчётах

Если показатель оказывается ниже нормы, делают вывод о неплатёжеспособности компании. То есть в момент анализа финансирование её деятельности осуществлялось преимущественно за счёт заёмных средств, следовательно, это риск банкротства.

В то же время, если при последующих расчётах окажется, что цифра растёт, хотя бы незначительно, говорят об улучшении ситуации.

Значения коэффициента в среднем для российских предприятий

| Сумма выручки предприятий | Значения коэффициента в разные годы | ||||||

| 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | |

| До 10 млн руб. | -0,90 | -0,65 | -0,58 | -0,55 | -0,63 | -0,62 | -0,63 |

| От 10 млн руб. до 120 млн руб. | -0,56 | -0,31 | -0,33 | -0,32 | -0,31 | -0,36 | -0,39 |

| От 120 млн руб. до 800 млн руб. | -0,37 | -0,20 | -0,34 | -0,26 | -0,25 | -0,24 | -0,23 |

| От 800 млн руб. до 2 млрд руб. | -0,26 | -0,26 | -0,22 | -0,20 | -0,21 | -0,16 | -0,21 |

| Свыше 2 млрд руб. | -0,19 | -0,27 | -0,37 | -0,40 | -0,39 | -0,41 | -0,42 |

| Все предприятия | -0,24 | -0,28 | -0,35 | -0,36 | -0,35 | -0,37 | -0,39 |

Из таблицы следует вывод, что у всех организаций коэффициент обеспеченности собственными оборотными средствами отрицательный.

Пути повышения показателя

Есть несколько способов, ниже рассмотрим каждый из них в отдельности.

Можно повлиять на параметр и другими способами, например, через выпуск ценных бумаг. Это один из вариантов беззалогового финансирования, который позволяет управлять ликвидностью компании. Другие варианты — увеличение долгосрочных заимствований или уменьшение дебиторской задолженности.

Но, как показывает практика, эффективнее всего правильно распределять всю прибыль, постепенно увеличивая долю оборотных средств. Подобное распределение осуществляется в рамках финансового планирования.

Чтобы его внедрить, рекомендуется подготовить правила распоряжения деньгами, то есть расписать, сколько средств и на какие статьи расходов может тратиться. Также необходимо подсчитать собственную недельную выручку компании, а затем уже отталкиваться от этой суммы.

Разумеется, для каждой организации цифры могут быть свои, но желательно выбрать условные проценты маржи на те или иные расходы. К примеру:

Преимущество такого распределения в том, что оно помогает влиять на ключевые коэффициенты. Кроме того, в таком случае нет нужды расставлять приоритеты, когда надо оплачивать счета, а для некоторых предприятий это одна из насущных проблем, особенно в условиях кризиса.

Для чего рассчитывать и анализировать показатель

Коэффициент обеспеченности оборотных активов собственными оборотными средствами важен, прежде всего, для руководителя организации, поскольку показатель позволяет ответить на вопрос о том, какой объём активов покрывается собственными средствами. По результатам можно планировать свою дальнейшую работу. Так, если собственных ресурсов не хватает, чтобы финансировать работу, нужно привлекать дополнительные займы или инвестиции, причём делать это надо оперативно, поскольку процедура занимает много времени.

Выводы

Есть много показателей для анализа финансового положения. Изучая каждый из них, можно не только оценивать то, насколько грамотно принимаются управленческие решения, но также видеть их последствия и своевременно реагировать на них. А это, с одной стороны, поможет минимизировать риск возникновения финансовой несостоятельности, а с другой — позволит достичь успеха!

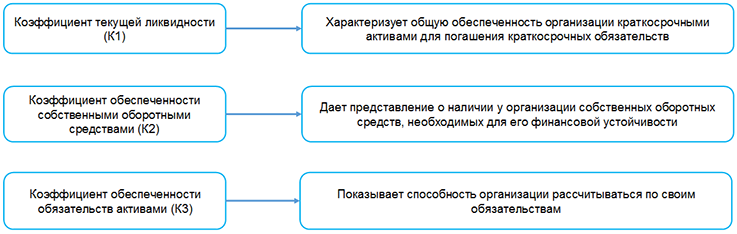

Расчет коэффициентов платежеспособности

Финансовую устойчивость любой организации определяет ее стабильное финансовое положение. Оно характеризуется постоянным превышением доходов над расходами, свободным и эффективным управлением денежными потоками, независимостью от кредиторов, низким риском банкротства. Для оценки уровня финансовой устойчивости, как правило, в первую очередь применяются коэффициенты платежеспособности. Схематично их можно представить следующим образом:

Коэффициенты платежеспособности рассчитываются на основании показателей бухгалтерского баланса на последнюю отчетную дату. При этом их значение округляется с точностью до двух знаков после запятой (п. 3, ч. 2 п. 5, п. 6-8 Инструкции N 140/206).

Посчитанные на конец отчетного периода коэффициенты текущей ликвидности (К1) и обеспеченности собственными оборотными средствами (К2) сопоставляются с их нормативными значениями в зависимости от основного вида экономической деятельности. Коэффициент обеспеченности обязательств активами (К3) сравнивается с его нормативным значением, равным для всех видов экономической деятельности не более 0,85, либо со значением 1 (для лизинговых организаций — 1,2).

Для определения уровня платежеспособности организации все три коэффициента необходимо учитывать в совокупности. В частности, организация признается платежеспособной, если коэффициент текущей ликвидности (К1) и (или) коэффициент обеспеченности собственными оборотными средствами (К2) имеют значения более нормативных или равные им. При этом коэффициент обеспеченности обязательств активами (К3) меньше либо равен 1 (для лизинговых организаций — 1,2) (подп. 3.1 п. 3 Постановления N 1672).

Напомним, установлено четыре критерия оценки платежеспособности организаций:

— с неплатежеспособностью, приобретающей устойчивый характер;

— с неплатежеспособностью, имеющей устойчивый характер (п. 3 Постановления N 1672).

Выводы, полученные по результатам расчета, используются при подготовке предварительных заключений по запросам экономических судов и информации о финансовом состоянии организации по запросам заинтересованных органов (ч. 1 п. 4 Инструкции N 140/206).

Кроме того, по результатам анализа финансового состояния и платежеспособности организации проводится подготовка экспертных заключений, которые используются в производстве по делам об экономической несостоятельности (банкротстве) (ч. 2 и 3 п. 4 Инструкции N 140/206).

Также следует учитывать уровень платежеспособности общества при принятии решения об объявлении и выплате дивидендов. Ведь такое решение может оказаться неправомерным, если общество имеет устойчивый характер неплатежеспособности в соответствии с законодательством об экономической несостоятельности (банкротстве) или если указанный характер появится у этого общества в результате выплаты дивидендов (ч. 5 ст. 72 Закона о хозобществах).

Итоги расчета коэффициентов оформляются согласно приложению к Инструкции N 140/206.

Рассмотрим на примере порядок расчета коэффициентов, используя данные из бухгалтерского баланса транспортной организации.

| Наименование показателя | Код строки баланса | На 31 декабря 2020 г., тыс. руб. | На 31 декабря 2019 г., тыс. руб. |

| I. ДОЛГОСРОЧНЫЕ АКТИВЫ | |||

| ИТОГО по разделу I | 190 | 50 450 | 48 900 |

| II. КРАТКОСРОЧНЫЕ АКТИВЫ | |||

| ИТОГО по разделу II | 290 | 330 750 | 172 900 |

| БАЛАНС | 300 | 381 200 | 221 800 |

| III. СОБСТВЕННЫЙ КАПИТАЛ | |||

| ИТОГО по разделу III | 490 | 81 200 | 21 800 |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||

| ИТОГО по разделу IV | 590 | 88 355 | 79 125 |

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||

| ИТОГО по разделу V | 690 | 176 870 | 93 460 |

1. Рассчитываем коэффициент текущей ликвидности (К1) по формуле:

1.1. На 31.12.2019:

172 900 тыс. руб. / 93 460 тыс. руб. = 1,85.

1.2. На 31.12.2020:

330 750 тыс. руб. / 176 870 тыс. руб. = 1,87.

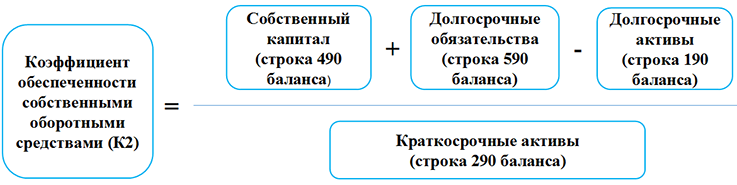

2. Считаем коэффициент обеспеченности собственными оборотными средствами (К2), используя следующую формулу:

2.1. На 31.12.2019:

(21 800 тыс. руб. + 79 125 тыс. руб. — 48 900 тыс. руб.) / 172 900 тыс. руб. = 0,30.

2.2. На 31.12.2020:

(81 200 тыс. руб. + 88 355 тыс. руб. — 50 450 тыс. руб.) / 330 750 тыс. руб. = 0,36.

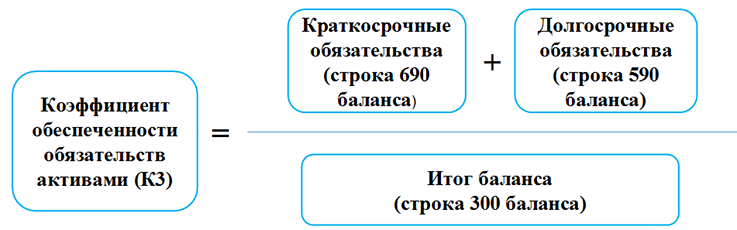

3. Рассчитываем коэффициент обеспеченности финансовых обязательств активами (К3) по формуле, приведенной ниже:

3.1. На 31.12.2019:

(93 460 тыс. руб. + 79 125 тыс. руб.) / 221 800 тыс. руб. = 0,78.

3.2. На 31.12.2020:

(176 870 тыс. руб. + 88 355 тыс. руб.) / 381 200 тыс. руб. = 0,70.

4. Сопоставляем подсчитанные коэффициенты с их нормативными значениями.

| N п/п | Наименование показателя | На начало отчетного периода | На конец отчетного периода | Нормативное значение коэффициента |

| 1 | Коэффициент текущей ликвидности (К1) | 1,85 | 1,87 | К1 >/= 1,15 |

| 2 | Коэффициент обеспеченности собственными оборотными средствами (К2) | 0,30 | 0,36 | К2 >/= 0,15 |

| 3 | Коэффициент обеспеченности обязательств активами (К3) | 0,78 | 0,70 | К3 |

| Нормативное значение коэффициента, соответствующее транспортной деятельности. Норматив для всех видов экономической деятельности составляет не более 0,85. | ||||

В приведенном примере значения коэффициента текущей ликвидности (К1) и коэффициента обеспеченности собственными оборотными средствами (К2) выше нормативного. Значение коэффициента обеспеченности обязательств активами (К3) на конец года не превышает допустимого значения.

Напомним, для критерия оценки платежеспособности организации коэффициент обеспеченности обязательств активами (К3) сравнивается со значением 1. Когда он равен либо меньше 1, как в нашем случае, организация признается платежеспособной (подп. 3.1 п. 3 Постановления N 1672).

Исходя из анализа указанных коэффициентов можно сделать вывод, что транспортная организация признается платежеспособной и имеет финансовую устойчивость.

Читайте материалы в ilex >>

* по ссылке Вы попадете в платный контент сервиса ilex