Отличие кассового чека от товарного: что нужно знать при оформлении

Чек — первичный учетный ордер, который формирует продавец при продаже.

Для покупателя — это документ, подтверждающий покупку, который в дальнейшем можно использовать для оформления возврата или замены купленного товара.

Для продавца — это первичный отчет об оплате, что используют для декларирования доходов предприятия.

Кассир может оформить два вида подтверждающих документов: кассовый и товарный чек, в чем разница между ними, рассмотрим далее.

Кассовый и товарный чек, в чем разница

Кассовый чек — ордер, который формирует и распечатывает продавец посредством кассового аппарата при совершении торговых операций. Имеет установленный формат. Список обязательных сведений для отображения в документе регулируется законом о применении контрольно-кассовой техники при расчетах. Обязателен к оформлению, так как является фискальным отчетом для ФНС (информацию о кассовых операциях отправляет в налоговую ОФД, получая кодированные сообщения с фискального накопителя).

Товарный чек — это документ, подтверждающий приобретение продукции. Содержит сведения о товаре. Формат не регламентируется законом, поэтому предприниматели используют установленный предприятием образец или готовый бланк, который можно приобрести в типографии. Заполняется вручную или при помощи учетных программ, например, 1С, для дальнейшей распечатки на обычном принтере.

Основные отличия кассового чека от товарного:

Кассовый чек: обязательные реквизиты

Обязательная информация, которую должен содержать ордер, распечатанный кассой, регламентируется законом 54-ФЗ. При некорректно указанных реквизитах или отсутствии одного из обязательных полей, владельцу бизнеса придется оплачивать штрафы, предусмотренные законодательством.

Что нужно обязательно указывать в фискальном документе:

Товарный чек: какая информация должна быть

Товарный чек оформляет кассир по просьбе клиента. Заполняется документ в произвольной форме. Готовые бланки можно приобрести или применить установленный предпринимателем шаблон.

Нужен ли товарный чек при онлайн-кассе

Товарный чек при онлайн-кассе нужен для некоторых видов изделий, как дополнение к фискальному отчету об оплате, согласно требованиям Постановления Правительства № 55 от 19.01.1998, в котором утверждены правила реализации товаров:

В некоторых форс-мажорных ситуациях, например, при отказе ККТ, отключении электричества, кассир обязан прекратить продажу до восстановления функционала контрольно-кассового аппарата. Но если в зале образовалась очередь из покупателей, то их нужно отпустить. В этом случае в качестве альтернативы можно использовать товарный чек, а после восстановления работы техники всю продажу обязательно провести через ККМ.

В остальных ситуациях подтверждающий оплату ордер может быть оформлен по просьбе клиента, как дополнение к фискальному.

Требования к чеку

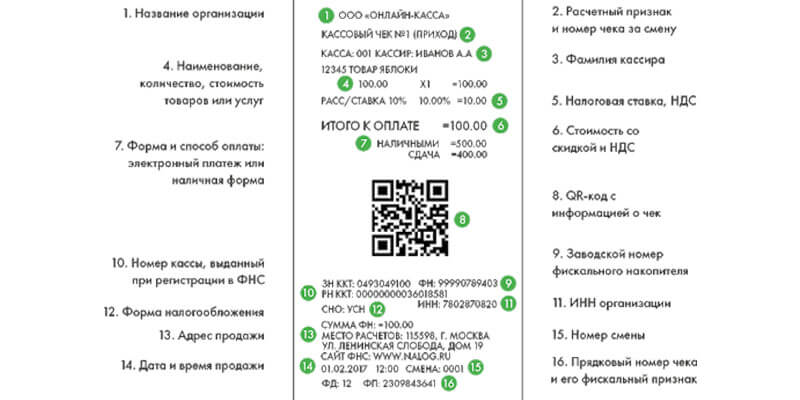

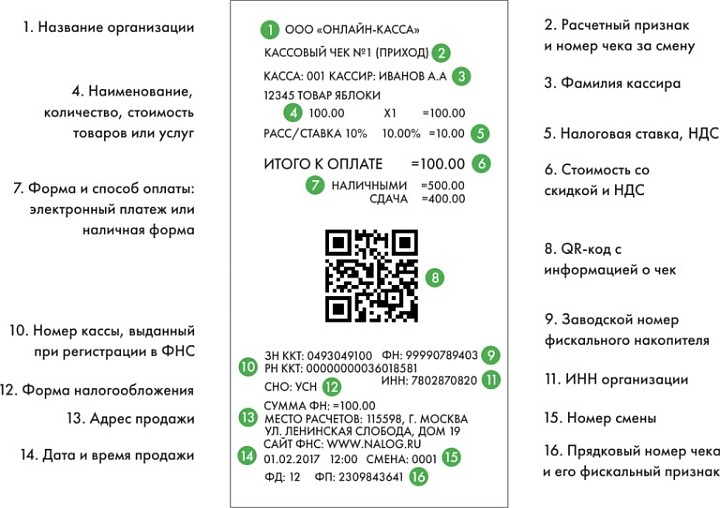

Кассовый чек (КЧ) – электронный или напечатанный документ, являющийся подтверждением совершения покупки клиентом. В соответствие со ст. 1.1 Закона № 54-ФЗ, КЧ – обязательный атрибут сделки купли-продажи при розничной или оптовой торговле. Он выдается или направляется (в случае с онлайн кассой) в обязательном порядке каждому покупателю. Каждый фискальный чек должен содержать определяющие признаки.

Содержание:

Общее определение бумажного чека

Бумажный чек выдается покупателю после совершения им покупки в виде ленты, на которой указаны основные сведения о совершенной сделке. Печатается он с помощью ККТ (кассовой машины) после непосредственной оплаты товара/услуги. Данный документ подтверждает оплату клиентом/покупателем услуги/товара и может быть применен при необходимости предоставления доказательства в судебных разбирательствах.

Обязательные компоненты кассового чека

На основании ст. 4.7 ФЗ от 22.05.2003 N 54-Ф3 (ред. 27.12.2019) кассовый документ, выдающийся покупателю, должен содержать следующий перечень обязательных реквизитов:

При указании наименования товаров и услуг следует обозначать код конкретного товара (касается маркированной продукции), а также рассчитывать стоимость каждой отдельной единицы с учетом установленных скидок/наценок/налога. Расчет в обязательном порядке производится в российских рублях. Начисление налогов не осуществляется только в том случае, если сторона «покупатель» не является налогоплательщиком на добавленную цену.

В соответствие с Федеральным законом от 3 июля 2018 г. № 192-ФЗ, QR-код является обязательным атрибутом кассового чека (с 22 мая 2003 года данный реквизит считался не обязательным и указывался предпринимателями в добровольном порядке). Данный двухмерный штрих код содержит в своей кодировке всю информацию, касательно совершенной сделки (реквизиты, указанные на самом чеке).

Отсутствие хотя бы одного обязательного реквизита превращает кассовый чек в недействительный документ. Это может повлечь за собой наложение штрафа на предпринимателя. Избежать штрафных санкций можно только путем доказательства применения онлайн кассы. Не касается данное правило лишь тех организаций, которые полностью освобождены от использования ККТ. В данном случае выдача чека вовсе необязательна, а если она и производится, то бланк строгой отчетности может быть применен только для внутреннего использования.

Дополнительные реквизиты чека

Помимо обязательных к отображению реквизитов, кассовый чек может содержать в себе и дополнительную информацию. Для нее предусмотрено два блока: верхняя и нижняя часть документа. Здесь продавцом могут быть указаны:

Размещение дополнительных реквизитов на непосредственном чеке позволяет уведомить покупателей о приближающихся акциях и персональных данных, сэкономив при этом денежные средства – растрате подлежит только кассовая бумага.

Электронный и бумажный чек – основные отличия

Каждый покупатель может запросить у продавца предоставление электронной версии чека (до непосредственной печати документа). Возможность отправки бланка строгой отчетности в онлайн режиме поддерживает большинство современных ККТ. Если касса поддерживает данную функцию – продавец не имеет права отказать покупателю в отправке документа. В данном случае покупателю необходимо сообщить адрес электронной почты, на которую и будет направлен кассовый чек.

С юридической точки зрения оба чека (как бумажный, так и электронный) являются для покупателя одинаковыми. Различия между данными документами имеются только в требованиях к реквизитам:

Различия могут крыться и в расположении рекламной и контактной информации, т.к. она не является обязательной к предоставлению ни в одном из чеков. Все отличия между данными формами документов не представляют особой важности для покупателя.

Установленные штрафные станции по чекам

Каждое невыполненное требование влечет за собой обязательное наложение штрафа на юридическое лицо (предприниматель или ООО). Размер штрафной санкции зависит от непосредственного нарушения:

Чтобы избежать возможных штрафов, необходимо лишь соблюдать установленные законом (и описанные выше) требования, а также в обязательном порядке предоставлять чековый документ (в бумажном/электронном виде) покупателю по требованию.

Какие чеки приложить к авансовому отчету

Чек и товарный чек для авансового отчета — это документы, подтверждающие расходы подотчетного лица. Принять к учету допускается только те формы, которые отвечают новым законодательным требованиям.

Почему бухгалтерия требует подтверждающие документы

В п. 6.3 указания ЦБ РФ №3210-У от 11.03.2014 сказано, что подотчетные лица обязаны сдавать авансовые отчеты вместе с подтверждающей документацией, но какой чек нужен для отчета в бухгалтерию, в указаниях Центробанка не сказано. По сути, это любой финансовый формуляр, подтверждающий расходы и содержащий обязательные реквизиты бухгалтерской первички. В противном случае бланк нельзя принять к бухучету.

Повсеместный переход на онлайн-кассы внес существенные изменения в порядок ведения расчетов с подотчетными лицами. Практически все продавцы товара, работ или услуг обязаны проводить покупку через онлайн-ККМ. Покупателю выдается фискальный кассовый чек (далее ФКЧ) или БСО нового образца. Закон №54-ФЗ четко определил, какой чек можно принять к авансовому отчету, и принятие к учету формуляров, не соответствующих новому регламенту по применению онлайн-касс, несет для компании налоговые риски.

Есть всего три дня, чтобы отчитаться! Сделать это помогут образцы и инструкции КонсультантПлюс. Получите бесплатно доступ на 2 дня, чтобы воспользоваться.

Требования к документам, подтверждающим расходы

В пункте 6.1 ст. 4.7 Федерального закона №54-ФЗ регламентированы единые требования к чекам для авансового отчета 2021 года. Норматив устанавливает более 20 реквизитов, к ним относятся:

Законодатели предусмотрели некоторые особенности, характерные для каждого вида фискальной документации.

Кассовый чек

Еще в 2019 году с введением Федерального закона №129-ФЗ от 06.06.2019 стали действовать новые правила, какие чеки принимаются к авансовому отчету в 2021 году, поэтому проверьте, чтобы фискальный бланк содержал дополнительные реквизиты:

Какие реквизиты допустимо не указывать в бумажном ФКЧ, определяет ФНС (п. 1.1 ст. 4.7 закона №54-ФЗ). Например, в нем могут отсутствовать номер смены и номер ФКЧ за смену.

Товарный чек

Подотчетные лица, отчитывающиеся в бухгалтерию, обычно прикладывают кассовый и товарный чеки для авансового отчета, хотя при наличии фискального (кассового) товарный необязателен. А разрешено ли принять авансовый отчет, если работник предоставил только товарный?

Да, организация вправе учесть расходы по авансовому отчету, к которому приложен только ТЧ (письмо Минфина №03-01-15/52653 от 16.08.2017). Работодатель не несет ответственности за то, что продавец не соблюдает кассовое законодательство.

К тому же подотчетное лицо или его руководитель не уполномочены проверять, обязан ли продавец применять онлайн-ККТ. Следовательно, признайте расходы, даже если работник сдал товарный чек без кассового для авансового отчета в 2021 году, но обратите внимание, что такие документы могут повлечь налоговые риски в части признания расходов при налогообложении.

Чек, полученный в электронной форме

Если подотчетнику выдали электронный ФКЧ, то он тоже является фискальным документом, подтверждающим расходы. Достаточно ли чека для авансового отчета? Да, достаточно, но документ необходимо распечатать.

Для этого скачайте онлайн-чек по ссылке из сообщения, направленного продавцом на электронную почту или в СМС. Затем электронный документ распечатайте и приложите к АО. Цифровой бланк должен содержать все реквизиты, предусмотренные приказом ФНС №ММВ-7-20/229@ от 21.03.2017 (ред. от 29.08.2019). В противном случае документ не является подтверждением затрат по подотчету.

Бланки строгой отчетности

Вместо ФКЧ продавец вправе выдавать специализированные БСО. Платежная квитанция без кассового чека к авансовому отчету принимается на общих основаниях. Требования к реквизитам бланка строгой отчетности те же, они закреплены в п. 6.1 ст. 4.7 Федерального закона №54-ФЗ.

Какими документами нельзя подтвердить расходы

Представители Минфина и ФНС неоднократно указывали бухгалтерам на то, какие чеки нельзя принимать к авансовому отчету:

Электронный посадочный талон

Оплату проезда командированных работников учитывайте в налоговых расходах на основании распечатанного электронного билета, посадочного талона (письмо Минфина №03-03-06/1/4908 от 28.01.2020).

При потере электронного билета расходы на перелет подтвердит справка авиакомпании, что командированный летел рейсом, указанным в билете. Если нет справки, Минфин разрешает обосновать расходы билетом и документами, косвенно подтверждающими перелет (письмо Минфина №03-03-05/12957 от 28.02.2019), — отметкой в загранпаспорте и т. п.

Когда выдается товарный чек и специфика его применения по 54-ФЗ

Товарный чек (ТЧ) в российском законодательстве представляет собой туманный документ, потому что имеет определенную юридическую силу, но не обладает утвержденной формой. Иногда он является обязательным при продаже товара, а иногда – просто дополнением к фискальному кассовому чеку. Поэтому предприниматели должны знать особенности использования этих двух документов и уметь различать их.

Юридическая суть товарного чека

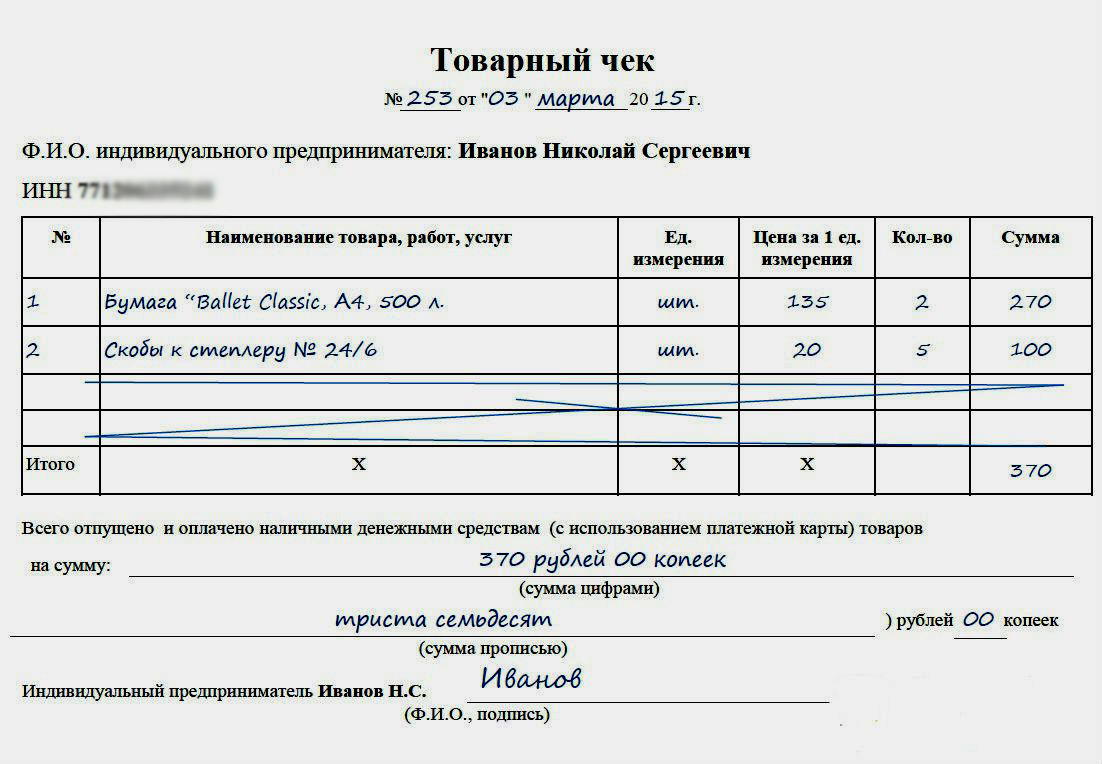

Официальных нормативно-правовых актов, где бы описывались суть и определение товарного чека нет. Упоминание о нем есть в ст. 493 ГК, где говорится, что договор купли-продажи в рознице может считаться заключенным с момента получения клиентом ТЧ.

Стандартный товарный чек, содержащий все очерченные законом реквизиты

Некоторое понимание обязательных реквизитов стандартного товарного чека дает закон N 402-ФЗ, в котором указываются требования к первичным учетным документам. К ним относится и ТЧ. Эти документы обязаны включать следующие реквизиты:

Есть упоминание о ТЧ и в 290-ФЗ, где он в ряде случаев может выдаваться вместо БСО и кассового документа. В 54-ФЗ товарный чек не упоминается, хотя именно этот закон является базовым в сфере розничных расчетов с использованием ККТ.

Кассовый чек является универсальным документом для выдачи покупателю

Наибольшую значимость ТЧ имеет в Постановлении Правительства от 19 января 1998 г. N55, где речь идет о взаимоотношениях покупателя и продавца при продаже определенных групп товаров. Однако и в нем отсутствует определение товарного чека и требования к его структуре. Таким образом, судить об этом документе можно только по упоминаниям в различных нормативно-правовых актах.

Варианты выдачи товарного и кассового чека

Взаимоотношения товарных и кассовых чеков, как средств платежа, довольно разнообразны. ТЧ может применяться в качестве:

Чтобы не нарушать законодательство и выписывать товарный чек только в положенных ситуациях, необходимо разобраться с каждым из перечисленных случаев. Важно понять суть этого документа, правила оформления и его юридическую значимость.

Товарный чек в виде замены кассовому

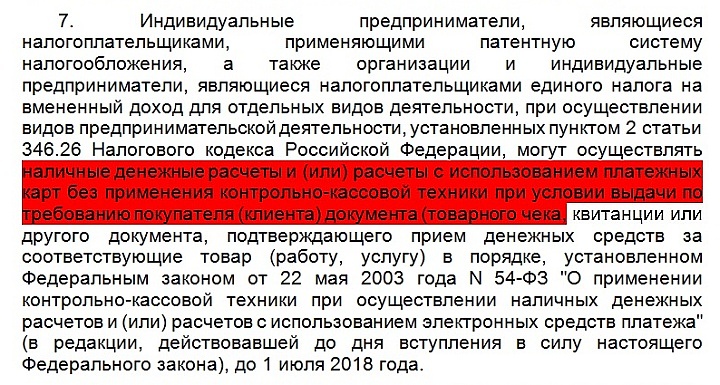

В действующем законодательстве о ККТ упоминание ТЧ содержится только в 290-ФЗ. Ранее этот термин содержался и в законе 54-ФЗ, но затем был оттуда убран. Согласно 290-ФЗ, товарный чек может применяться определенными категориями налогоплательщиков в качестве замены кассовому. Делать это можно в тех случаях, когда торговля законно осуществляется без онлайн-касс.

Под действие этой нормы попадают:

Указанные категории налогоплательщиков могут не использовать кассовую технику только в случае, если покупателю будет выписан ТЧ. Такая норма косвенно свидетельствует, что этот документ подтверждает передачу денежных средств.

Обязательные реквизиты типового кассового чека в соответствии с 54-ФЗ

Пользоваться товарным чеком указанные единщики и патентщики могут только до июля 2018 года. А для тех из них, кто не имеет наемных работников этот срок продляется до июля 2019 года. После этого бизнесменам всё равно придётся купить онлайн-кассу и выдавать исключительно фискальные кассовые чеки.

Одномоментная выдача кассового и товарного чека

Торговая организация или ИП могут всегда выдавать товарный чек, как добровольное приложение к кассовому. Если выдача ТЧ не требуется законодательно, то оформлять его рекомендуется только при потребности в этом покупателя или продавца. Какие это ситуации?

Продавцы на рынках имеют право не выдавать чеки и БСО покупателям

Согласно закону 290-ФЗ предприниматели на всех системах налогообложения, кроме ОСНО, могут не указывать в кассовом чеке перечень продаваемой продукции до 2021 года. Но клиенту может понадобиться подтверждение приобретения конкретной модели товара. В этом случае, можно дополнительно к кассовому оформить товарный чек, где подробно указать характеристики каждого вида продаваемой продукции.

Кроме того, Постановлением Правительства N55 от 19.01.1998г. утверждается перечень товаров, при продаже которых выдача ТЧ является обязательной. Эта законодательная норма применяется только при отсутствии номенклатуры и характеристик определенной продукции в кассовом чеке. В упомянутый перечень входят:

То есть, если магазин использует ККТ с выдачей полноценного кассового документа, то товарный чек выдавать не нужно. Поэтому купить онлайн-кассу рекомендуется и тем, кто пока что может её не использовать. Эта техника, совместно с программами для автоматизации торговли, избавит от необходимости выдачи ТЧ и облегчит товарный учет.

Товарный чек как первичный учетный документ

В ряде случаев ТЧ может быть единственным документом, который выдает предприниматель. Ведь существуют ситуации, при которых использование ККТ не обязательно в принципе. Но у клиента при покупке может возникнуть необходимость в её документальном оформлении. Часто такая потребность возникает при написании авансового отчета для подтверждения расходов.

Обычного товарного чека для авансового отчета достаточно для подтверждения расходов

В таких случаях предприниматель вправе выписать покупателю товарный чек на бланке с указанием в нем всех необходимых реквизитов. Этот документ будет юридически достаточен для подтверждения как оплаты, так и получения товара.

Даже если физлицо торгует собственной продукцией без оформления ИП, то покупатель все равно имеет право потребовать у него товарный чек. Документ будет основанием для возврата купленного товара и реализации других потребительских прав.

Товарный чек имеет юридическую ценность в довольно ограниченном количестве ситуаций. Особенно востребован он при приобретении товаров за средства, выделенные предприятием сотруднику подотчет. Основным же свидетельством, подтверждающим оплату и передачу товара, является стандартный чек онлайн-кассы. А другие первичные учетные документы лишь заменяют или дополняют его.

У нас есть готовое решение и оборудование для онлайн-кассы

Испытайте все возможности платформы ЕКАМ бесплатно

Читайте также

![]()

Соглашение о конфиденциальности

и обработке персональных данных

1.Общие положения

1.1.Настоящее соглашение о конфиденциальности и обработке персональных данных (далее – Соглашение) принято свободно и своей волей, действует в отношении всей информации, которую ООО «Инсейлс Рус» и/или его аффилированные лица, включая все лица, входящие в одну группу с ООО «Инсейлс Рус» (в том числе ООО «ЕКАМ сервис»), могут получить о Пользователе во время использования им любого из сайтов, сервисов, служб, программ для ЭВМ, продуктов или услуг ООО «Инсейлс Рус» (далее – Сервисы) и в ходе исполнения ООО «Инсейлс Рус» любых соглашений и договоров с Пользователем. Согласие Пользователя с Соглашением, выраженное им в рамках отношений с одним из перечисленных лиц, распространяется на все остальные перечисленные лица.

1.2.Использование Сервисов означает согласие Пользователя с настоящим Соглашением и указанными в нем условиями; в случае несогласия с этими условиями Пользователь должен воздержаться от использования Сервисов.

1.3.Сторонами (далее – «Стороны) настоящего Соглашения являются:

«Пользователь» –

либо физическое лицо, обладающее дееспособностью и признаваемое участником гражданских правоотношений в соответствии с законодательством Российской Федерации;

либо юридическое лицо, зарегистрированное в соответствии с законодательством государства, резидентом которого является такое лицо;

либо индивидуальный предприниматель, зарегистрированный в соответствии с законодательством государства, резидентом которого является такое лицо;

которое приняло условия настоящего Соглашения.

1.4.Для целей настоящего Соглашения Стороны определили, что конфиденциальная информация – это сведения любого характера (производственные, технические, экономические, организационные и другие), в том числе о результатах интеллектуальной деятельности, а также сведения о способах осуществления профессиональной деятельности (включая, но не ограничиваясь: информацию о продукции, работах и услугах; сведения о технологиях и научно-исследовательских работах; данные о технических системах и оборудовании, включая элементы программного обеспечения; деловые прогнозы и сведения о предполагаемых покупках; требования и спецификации конкретных партнеров и потенциальных партнеров; информацию, относящуюся к интеллектуальной собственности, а также планы и технологии, относящиеся ко всему перечисленному выше), сообщаемые одной стороной другой стороне в письменной и/или электронной форме, явно обозначенные Стороной как ее конфиденциальная информация.

1.5.Целью настоящего Соглашения является защита конфиденциальной информации, которой Стороны будут обмениваться в ходе переговоров, заключения договоров и исполнения обязательств, а равно любого иного взаимодействия (включая, но не ограничиваясь, консультирование, запрос и предоставление информации, и выполнение иных поручений).

2.Обязанности Сторон

2.1.Стороны соглашаются сохранять в тайне всю конфиденциальную информацию, полученную одной Стороной от другой Стороны при взаимодействии Сторон, не раскрывать, не разглашать, не обнародовать или иным способом не предоставлять такую информацию какой-либо третьей стороне без предварительного письменного разрешения другой Стороны, за исключением случаев, указанных в действующем законодательстве, когда предоставление такой информации является обязанностью Сторон.

2.2.Каждая из Сторон предпримет все необходимые меры для защиты конфиденциальной информации как минимум с применением тех же мер, которые Сторона применяет для защиты собственной конфиденциальной информации. Доступ к конфиденциальной информации предоставляется только тем сотрудникам каждой из Сторон, которым он обоснованно необходим для выполнения служебных обязанностей по исполнению настоящего Соглашения.

2.3.Обязательство по сохранению в тайне конфиденциальной информации действительно в пределах срока действия настоящего Соглашения, лицензионного договора на программы для ЭВМ от 01.12.2016г., договора присоединения к лицензионному договору на программы для ЭВМ, агентских и иных договоров и в течение пяти лет после прекращения их действия, если Сторонами отдельно не будет оговорено иное.

2.4.Не будут считаться нарушением настоящего Соглашения следующие случаи:

(а)если предоставленная информация стала общедоступной без нарушения обязательств одной из Сторон;

(б)если предоставленная информация стала известна Стороне в результате ее собственных исследований, систематических наблюдений или иной деятельности, осуществленной без использования конфиденциальной информации, полученной от другой Стороны;

(в)если предоставленная информация правомерно получена от третьей стороны без обязательства о сохранении ее в тайне до ее предоставления одной из Сторон;

(г)если информация предоставлена по письменному запросу органа государственной власти, иного государственного органа, или органа местного самоуправления в целях выполнения их функций и ее раскрытие этим органам обязательно для Стороны. При этом Сторона должна незамедлительно известить другую Сторону о поступившем запросе;

(д)если информация предоставлена третьему лицу с согласия той Стороны, информация о которой передается.

2.5.Инсейлс не проверяет достоверность информации, предоставляемой Пользователем, и не имеет возможности оценивать его дееспособность.

2.6.Информация, которую Пользователь предоставляет Инсейлс при регистрации в Сервисах, не является персональными данными, как они определены в Федеральном законе РФ №152-ФЗ от 27.07.2006г. «О персональных данных».

2.7.Инсейлс имеет право вносить изменения в настоящее Соглашение. При внесении изменений в актуальной редакции указывается дата последнего обновления. Новая редакция Соглашения вступает в силу с момента ее размещения, если иное не предусмотрено новой редакцией Соглашения.

2.8.Принимая данное Соглашение Пользователь осознает и соглашается с тем, что Инсейлс может отправлять Пользователю персонализированные сообщения и информацию (включая, но не ограничиваясь) для повышения качества Сервисов, для разработки новых продуктов, для создания и отправки Пользователю персональных предложений, для информирования Пользователя об изменениях в Тарифных планах и обновлениях, для направления Пользователю маркетинговых материалов по тематике Сервисов, для защиты Сервисов и Пользователей и в других целях.

2.9.Принимая данное Соглашение, Пользователь осознает и соглашается с тем, что Сервисами Инсейлс для обеспечения работоспособности Сервисов в целом или их отдельных функций в частности могут использоваться файлы cookie, счетчики, иные технологии и Пользователь не имеет претензий к Инсейлс в связи с этим.

2.10.Пользователь осознает, что оборудование и программное обеспечение, используемые им для посещения сайтов в сети интернет могут обладать функцией запрещения операций с файлами cookie (для любых сайтов или для определенных сайтов), а также удаления ранее полученных файлов cookie.

Инсейлс вправе установить, что предоставление определенного Сервиса возможно лишь при условии, что прием и получение файлов cookie разрешены Пользователем.

2.11.Пользователь самостоятельно несет ответственность за безопасность выбранных им средств для доступа к учетной записи, а также самостоятельно обеспечивает их конфиденциальность. Пользователь самостоятельно несет ответственность за все действия (а также их последствия) в рамках или с использованием Сервисов под учетной записью Пользователя, включая случаи добровольной передачи Пользователем данных для доступа к учетной записи Пользователя третьим лицам на любых условиях (в том числе по договорам или соглашениям). При этом все действия в рамках или с использованием Сервисов под учетной записью Пользователя считаются произведенными самим Пользователем, за исключением случаев, когда Пользователь уведомил Инсейлс о несанкционированном доступе к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи.

2.12.Пользователь обязан немедленно уведомить Инсейлс о любом случае несанкционированного (не разрешенного Пользователем) доступа к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи. В целях безопасности, Пользователь обязан самостоятельно осуществлять безопасное завершение работы под своей учетной записью по окончании каждой сессии работы с Сервисами. Инсейлс не отвечает за возможную потерю или порчу данных, а также другие последствия любого характера, которые могут произойти из-за нарушения Пользователем положений этой части Соглашения.

3.Ответственность Сторон

3.1.Сторона, нарушившая предусмотренные Соглашением обязательства в отношении охраны конфиденциальной информации, переданной по Соглашению, обязана возместить по требованию пострадавшей Стороны реальный ущерб, причиненный таким нарушением условий Соглашения в соответствии с действующим законодательством Российской Федерации.

3.2.Возмещение ущерба не прекращают обязанности нарушившей Стороны по надлежащему исполнению обязательств по Соглашению.

4.Иные положения

4.1.Все уведомления, запросы, требования и иная корреспонденция в рамках настоящего Соглашения, в том числе включающие конфиденциальную информацию, должны оформляться в письменной форме и вручаться лично или через курьера, или направляться по электронной почте адресам, указанным в лицензионном договоре на программы для ЭВМ от 01.12.2016г., договоре присоединения к лицензионному договору на программы для ЭВМ и в настоящем Соглашении или другим адресам, которые могут быть в дальнейшем письменно указаны Стороной.

4.2.Если одно или несколько положений (условий) настоящего Соглашения являются либо становятся недействительными, то это не может служить причиной для прекращения действия других положений (условий).

4.3.К настоящему Соглашению и отношениям между Пользователем и Инсейлс, возникающим в связи с применением Соглашения, подлежит применению право Российской Федерации.

4.3.Все предложения или вопросы по поводу настоящего Соглашения Пользователь вправе направлять в Службу поддержки пользователей Инсейлс www.ekam.ru либо по почтовому адресу: 107078, г. Москва, ул. Новорязанская, 18, стр.11-12 БЦ «Stendhal» ООО «Инсейлс Рус».

Дата публикации: 01.12.2016г.

Полное наименование на русском языке:

Общество с ограниченной ответственностью «Инсейлс Рус»

Сокращенное наименование на русском языке:

Наименование на английском языке:

InSales Rus Limited Liability Company (InSales Rus LLC)

Юридический адрес:

125319, г. Москва, ул. Академика Ильюшина, д. 4, корп.1, офис 11

Почтовый адрес:

107078, г. Москва, ул. Новорязанская, 18, стр.11-12, БЦ «Stendhal»

ИНН: 7714843760 КПП: 771401001

Банковские реквизиты:

В ИНГ БАНК (ЕВРАЗИЯ) АО, г.Москва,

к/с 30101810500000000222, БИК 044525222