Обязательные реквизиты чеков онлайн-касс в 2021 году

В кассовом чеке должны быть все обязательные реквизиты, иначе документ признают недействительным и привлекут организацию к административной ответственности. Перечень реквизитов дан в Законе № 54-ФЗ. Рассмотрим, какие из них должны быть в чеке всегда, а какие не являются обязательными.

Обязательные реквизиты кассового чека

Обязательные реквизиты кассового чека перечислены в ст. 4.7 Федерального закона № 54-ФЗ. Требования к ним установлены дополнительно в приказе ФНС от 14.09.2020 № ЕД-7-20/662.

Перечень обязательных реквизитов:

Указывается при настройке кассы.

Выберите один вариант:

Возможны следующие значения:

Признак «Полный расчет» обязателен только для электронной формы, передаваемой в ФНС.

Обязательно только для электронных чеков ФФД 1.1 и 1.2.

«Товар» или «Т», «Работа» или «Р». Все значения перечислены в таблице 101 приказа ФНС от 14.09.2020 № ЕД-7-20/662.

Можно не указывать при расчетах через интернет или с помощью автоматических устройств

Для печатной формы реквизит не обязателен. Он нужен в электронной форме, если раньше вы не передали его в ОФД в отчете о регистрации. Бизнес из отдаленной от сети местности может не указывать сайт.

Как понятно из таблицы, не все обязательные реквизиты на самом деле должны быть в чеке. Скажем, можно не указывать данные кассира, если покупатель оплатил покупку через интернет или в автоматическом терминале. Часть реквизитов не требуются в бумажных чеках: за отсутствие на бумаге номера смены и номера чека за смену санкций нет, — но они должны быть указаны в электронном чеке. А «сайт ФНС» можно не указывать ни в бумажном, ни в электронном чеке (Письмо ФНС от 02.04.2021 N АБ-4-20/4418@).

ФНС имеет право самостоятельно определять, какие реквизиты в чек можно не включать или необходимо включать. Это прописывается в формате фискальных документов, которых в 2021 году всего три — ФФД 1.05, ФФД 1.1 и самый свежий ФФД 1.2. Например, реквизит «Признак предмета расчета» обязателен только для ФФД 1.1 и 1.2. Реквизит «Сведения о покупателе» появился только в ФФД 1.2 и включает в себя несколько тегов — «покупатель (клиент)», «ИНН покупателя», «дата рождения покупателя», «гражданство» и пр.

Образец чека на зачет предоплаты

Электронный чек

В электронном чеке должны быть те же реквизиты, что в бумажном (п. 1 ст. 4.7 Федерального закона № 54-ФЗ). Дополнительно в нем указываются:

Дополнительные обязательные реквизиты чека

Некоторые реквизиты становятся обязательными в особых условиях.

При расчетах с другими организациями и ИП наличными или картой в чеке указываются наименование и ИНН покупателя. Если таким образом проданы подакцизные товары, дополнительно указывается сумма акциза, а при продаже импортных товаров — код страны происхождения и номер таможенной декларации.

Организации и ИП, которые выплачивают выигрыши от 15 000 рублей, страховое возмещение, получают страховую премию, указывают наименование и ИНН клиента или страхователя.

Для продажи маркированных товаров и средств индивидуальной защиты (маски, перчатки, респираторы и пр.) в чеке должен быть заполнен реквизит «код товара».

Банковские платежные агенты и субагенты указывают наименовании проведенной операции, сумму вознаграждения, наименование и местонахождение оператора, его ИНН, телефон.

Ответственность за ошибки в реквизитах

Наличие в чеке обязательных реквизитов — это требование к порядку применения ККТ. Нарушение порядка грозит административной ответственностью по ч. 4 ст. 15 КоАП РФ:

В судебной практике есть случаи, когда бизнес штрафовали за отсутствие в чеке индекса, номера дома, ФИО кассира, адреса и места расчетов, наименования товара и пр. (Постановление 9 арбитражного апелляционного суда от 30.04.2019 09АП-7735/2019 по делу А40-249726/2018, Постановление 18 арбитражного апелляционного суда от 20.05.2019 18АП-5258/2019 по делу А76-38601/2018, Постановление 16 арбитражного апелляционного суда от 06.06.2019 по делу А20-6081/2018).

Важно! Вы можете избежать ответственности, если исправите ошибку раньше, чем ее найдут проверяющие. Для этого нужно оформить возвратный чек или чек коррекции — зависит от формата фискальных данных и ошибки.

Вести учет доходов и расходов легче с Контур.Бухгалтерией. Сервис получает z-отчет из онлайн-ККТ, автоматически загружает банковские выписки, считает налоги и подбирает проводки. Отчитывайтесь через интернет, ведите учет и организуйте расчеты с сотрудниками. Новым пользователям подарок — 14 дней бесплатной работы в сервисе!

Фискальный документ

Кассовые чеки, отчеты об открытии и закрытии смены, чеки коррекции, отчеты о закрытии фискального накопителя — все это фискальные документы. Они формируются онлайн-кассами. Расскажем, какие документы и для чего следует формировать.

Что такое фискальный документ

Все документы, которые формирует онлайн-касса, — это фискальные документы. Их особенность состоит в том, что они автоматически передаются с кассы в налоговую через оператора фискальных данных (Федеральный закон от 22.05.03 № 54-ФЗ).

Они могут создаваться в бумажном и в электронном виде. Электронные документы печатать и хранить не нужно — они будут храниться на фискальном накопителе и у оператора фискальных данных. При этом сам накопитель следует хранить в течение пяти лет после окончания его использования.

К фискальным документам относятся:

О том, какие данные и каким образом следует указывать в фискальном документе, говорится в специальном стандарте — формате фискальных документов (ФФД). Он утвержден приказом ФНС № ЕД-7-20/662@.

Рассмотрим порядок и случаи формирования документов каждого вида.

Отчет о регистрации ККТ

Этот отчет формируется один раз — когда вы зарегистрируете кассу в ИФНС. Сформировать отчет нужно на следующий день после получения регномера. Для этого в кассу предварительно запишите регистрационный номер, наименование вашей организации (ФИО, если вы ИП), ИНН, номер фискального накопителя, и другие данные для формирования отчета.

Сведения из отчета о регистрации направьте в налоговую через кабинет ККТ, ОФД или отнесите в бумажном виде.

Когда процедура регистрации ККТ завершится, налоговая заведет для вас электронную карточку. Ее направят в электронной форме через ОФД или кабинет ККТ. После этого через аппарат можно проводить расчеты и они будут направляться в ФНС.

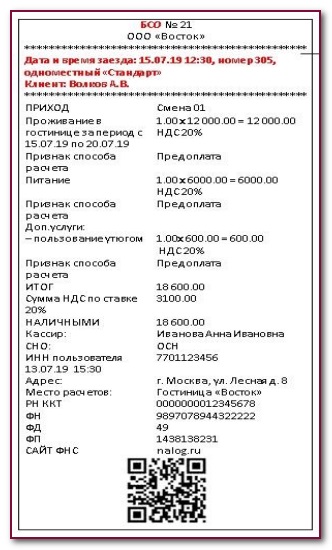

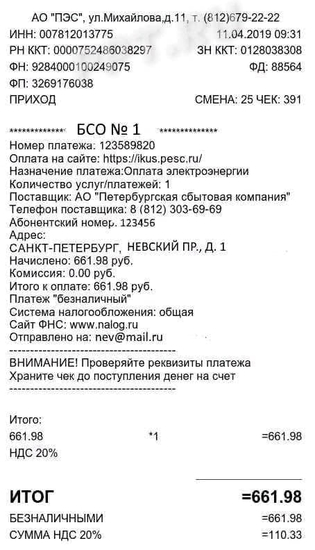

Кассовый чек (БСО)

Кассовый чек — самый распространенный документ, о котором знают все. Он подтверждает расчеты и формируется на каждую операцию по реализации или возврату товара. Продавцы в обязательном порядке выдают покупателям фискальные чеки.

Кассовый чек — это первичный документ. Он может быть сформирован в электронном виде или напечатан. БСО по ФЗ № 54-ФЗ приравнен к кассовому чеку, но формировать его можно только на специальной системе для БСО. Реквизиты у этих документов совпадают:

Дополнительные реквизиты перечислены в приказе ФНС № ЕД-7-20/662@.

Кассовый чек коррекции

Его формируют, когда нужно скорректировать расчеты. Например, в следующих ситуациях:

Если у вас формат фискальных документов 1.05, вместо чека коррекции применяйте возвратный чек с признаком «возврат прихода» или «возврат расхода». Узнать версию ФФД можно в отчете об открытии смены.

Оформить чек коррекции можно в любой день — как в течение смены, в которой была допущена ошибка, так и в следующих. Чтобы не было штрафа, важно сделать это до того, как ошибку найдут инспекторы. Это можно сделать на любой кассе — не обязательно на той, на которой была допущена ошибка.

Отчеты об открытии и закрытии смены

Отчет об открытии формируется в начале каждой новой смены. Если начать работать без него, то касса не будет печатать чеки. В отчете будут указаны дата формирования, данные организации, версия ФФД, сведения о кассире, номер смены и пр.

Закрывается смена тоже специальным документом — отчетом о закрытии смены (z-отчетом). С его помощью налоговая получает данные о прошедшей смене: сколько чеков пробили, какова была сумма операций, сколько сформировано фискальных документов и сколько из них не получила ФНС и пр. Также в этом отчете можно увидеть, что пора менять фискальный накопитель. Соответствующая отметка появится, если занято больше 99% памяти или до конца срока действия накопителя осталось меньше 30 дней.

Между формированием отчетов об открытии и закрытии должно пройти не больше 24 часов. Смена не может длиться больше суток, иначе касса перестанет пробивать чеки — такая функция зашита в фискальные накопители. Чтобы продолжать работу по истечении 24 часов, нужно закрыть смену и открыть новую. Формально закрыть смену можно и позже, если вы не будете проводить через кассу расчеты. Главное — не работайте без выдачи чеков.

Отчет о текущем состоянии расчетов

В отчете содержатся данные о не переданных фискальных документах. Из него вы узнаете, какие чеки не были отправлены ОФД и в какой момент произошел сбой. Вот какие данные в нем будут:

Напоминаем, что если ОФД не получает данные больше 30 дней, касса блокируется. Поэтому формировать отчет о текущем состоянии расчетов следует хотя бы раз в две недели, чтобы контролировать процесс. Создать его можно в любой момент — даже в промежутке между закрытием и открытием смены.

Иногда этот отчет запрашивают проверяющие из налоговой. Одно из требований к ККТ — в любое время печатать отчет о текущем состоянии расчетов для проверки. Это не касается только касс, в которых нет устройства для печати: касс для безналичной оплаты через интернет, касс в торговых автоматах и пр.

Отчет о закрытии фискального накопителя

Фискальный накопитель — это специальное устройство, на котором хранятся все документы, созданные в кассе. Отчет о его закрытии потребуется в следующих случаях:

Если ККТ украли или она потеряна, отчет о закрытии не требуется.

В отчете будут указаны сведения, которые пригодятся для перерегистрации кассы: дата и время фискального признака, номер фискального документа, фискальный признак. Эти же данные будут храниться в личном кабинете ОФД.

Перед формированием отчета убедитесь, что ОФД получил все фискальные документы, сформированные в кассе.

Подтверждение оператора

Этот документ подтверждает, что ОФД получил чек или отчет с кассы. Формирует его не ваша касса, а сам оператор. Он отправит подтверждение к вам в кассу, и это будет значить, что ваша обязанность по передаче данных в налоговую исполнена.

Если оператор перестанет получать данные, то подтверждения приходить не будут. Уведомления об этом отражаются в личном кабинете ОФД.

Новые фискальные документы для маркировки

В новом ФФД 1.2 появились специальные фискальные документы, которые формируются при работе с товарами, подлежащими маркировке:

Этот формат обязателен для всех продавцов маркированных товаров.

Вы эти документы видеть и формировать не будете, ими обмениваются между собой ОФД и «Честный ЗНАК». ОФД передает запрос о коде и уведомление в «Честный ЗНАК», а он в свою очередь направляет ответ на запрос и квитанцию.

Работайте с онлайн-кассой в Контур.Бухгалтерии. Интегрируйте товароучетную систему Контур.Маркет с Бухгалтерией и автоматически передавайте в учет накладные и данные о продажах. В сервисе можно вести учет, оформлять расчеты с сотрудниками и сдавать отчетность через интернет. Всем новым пользователям доступно 14 дней бесплатной работы в сервисе.

Ликбез по чекам для бухгалтера: какие чеки сейчас можно принимать к учету, что в них обязательно что нет

Разберем, какие обязательные и дополнительные реквизиты должны быть в кассовом чеке. И как принять к налоговому учету чек, оформленный на физлицо, чтобы налоговики не сняли расходы и не доначислили налог.

Какие реквизиты в чеке надо проверить

Кассовый чек, как и любой первичный документ, должен содержать обязательные реквизиты.

Если в чеке необходимых реквизитов нет, то расходы по нему нельзя учесть для целей налогообложения. Ведь получается, что документ оформлен с нарушением законодательства.

Обязательные реквизиты кассового чека перечислены в п. 1 ст. 4.7. закона 54-ФЗ. Этот пункт за последние годы чиновники неоднократно дополняли.

Сейчас основной перечень реквизитов кассового чека выглядит так:

Важно: до 01.02.2021 для ИП на спецрежимах действовала отсрочка — они могли не указывать в чеке наименование товара (работы, услуги), его количество и цену. Сейчас отсрочка истекла, поэтому чеки, содержащие наименование без детализации (например: «Свободная продажа») — некорректны, и не могут быть приняты к налоговому учету.

Налоговики регулярно указывают на тот факт, что при отсутствии в чеке обязательных реквизитов, подтвердить им расходы невозможно. Например, в письме Минфина от 05.03.2021 № 03-03-07/158191 чиновники разъясняют, что нельзя учесть расходы по чеку, в котором отсутствует QR-код.

Когда часть обязательных реквизитов в чеке может отсутствовать

Положения ст. 4.7 предусматривают ситуации, когда в чеке может отсутствовать часть обязательных реквизитов.

Так, например, платежным агентам разрешается не указывать в чеке ставку и размер НДС (п. 3 ст. 4.7).

А пользователям, использующим кассовую технику в отдаленных местностях, можно некоторые реквизиты не указывать в чеке (п. 2 ст. 4.7):

На бумажном чеке может отсутствовать часть реквизитов, обязательная для электронного. Состав реквизитов для разных форм чека ФНС утвердила в приказе от 14.09.2020 № ЕД-7-20/662@.

Например, реквизиты «номер смены», и «номер чека за смену» обязательны только для электронного чека (причем только для форматов фискальных документов начиная с версии 1.05).

Адрес сайта ФНС нужно включать в чек при передаче документа в ОФД электронным способом (если ранее его оператору не передавали). А для печатной формы чека этот реквизит не обязателен (письмо ФНС от 02.04.2021 № АБ-4-20/4418).

ОФД Такском : гарантируем безопасную передачу данных чеков в ФНС по зашифрованному каналу связи.

Дополнительные реквизиты чека

В некоторых случаях положения ст. 4.7 предусматривают дополнительные обязательные реквизиты чека. Так, согласно п. 3 платежные агенты (субагенты), которые ведут деятельность по приему платежей у граждан, должны указывать в чеке:

Если чек был сформирован при расчетах между юрлицами и ИП, то в нем сверх основных обязательных реквизитов должны быть указаны (п. 6.1. ст. 4.7):

Важно: эти реквизиты должны быть в чеке даже тогда, когда покупка оформляется через подотчетное лицо по доверенности.

По собственной инициативе компании и ИП вправе добавлять в чеки необязательные реквизиты. Например, рекламные тексты: сведения об акциях, скидках и другую подобную информацию. Это не является нарушением и не влияет на корректность документа.

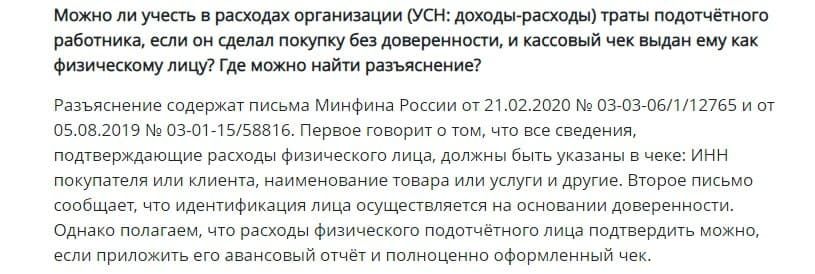

Кассовый чек оформлен на физлицо: как быть с расходами

Часто покупки для работодателя совершают сотрудники, но доверенности при себе у них нет. Означает ли это, что чек, который оформлен на физлицо нельзя принять на расходы для целей налогообложения?

По некоторым разъяснениям Минфина, для учета расходов в целях налогообложения необходимо, чтобы в чеке были отражены сведения о компании-покупателе. Но по нашему мнению, чек без дополнительных реквизитов принять к налоговому учету можно.

Когда сотрудник предприятия приходит в магазин, как физлицо, он совершает розничную покупку. А продавец выдает ему кассовый чек без дополнительных реквизитов, который сотрудник передает в бухгалтерию.

Не забываем, что только документа для принятия расходов в налоговом учете мало. Необходимо соблюдение еще одного условия: расходы должны быть экономически обоснованны (п. 1 ст. 252 НК РФ).

Одного кассового чека не хватит для принятия к НУ, т.к. он подтверждает факт оплаты, но не обоснованность расходов. Однако обосновать расходы можно с помощью других документов. Например: приказа (распоряжения) руководителя о выдаче работнику средств в подотчет на конкретные нужды предприятия и авансового отчета этого работника.

Свою позицию по данному вопросу мы уже описывали в базе знаний Такском :

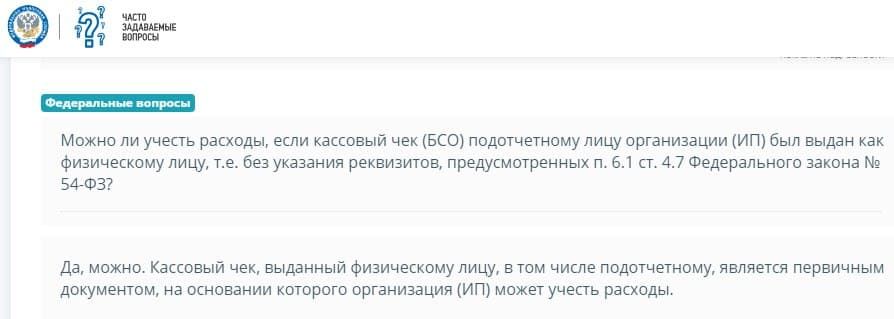

Аналогичное мнение высказала ФНС в разделе «Часто задаваемые вопросы» — подраздел «Федеральные вопросы» на портале nalog.ru:

Если продажа происходит с оптового склада, оформляется через отдел по работе с корпоративными клиентами, то и здесь необходимо оформить чек. Так как покупателем является не подотчетник, производящий покупку, а его работодатель — компания или ИП. Продавец в этом случае обязан оформить не только кассовый чек, но и накладную и счет-фактуру. Тогда покупатель может не только принять расходы для целей налогообложения, но и получить вычет по НДС.

Обязательные реквизиты кассового чека и БСО в 2021 году

Недавно принятые поправки в правила применения контрольно-кассовой техники влекут за собой и дополнительные требования к кассовым чекам и бланкам строгой отчетности. Данные ОФД, к которому подключена онлайн-касса, включены в обязательные реквизиты БСО и кассового чека в 2021 году. В документах теперь надо указывать разные параметры. В чеках нужно пробивать наименования товаров — с 1 февраля 2021 года это обязательно для ИП на ПСН, УСН, ЕСХН. Для этого необходима кассовая программа, которая это умеет. Наше бесплатнное приложение Касса МойСклад поддерживает это и все остальные требования 54-ФЗ. Скачайте и попробуйте его прямо сейчас.

Зарегистрируйтесь в сервисе управления торговлей МойСклад, и наши консультанты помогут с переходом на новый порядок.

Для новых реквизитов в чеках онлайн-касс и бланков строгой отчетности нет унифицированных форм, но в них должны содержаться определенные данные. Это данные, которые добавились с вступлением закона 54-ФЗ в силу.

Обязательные реквизиты кассового чека в 2021 году

Скачайте таблицу реквизитов чека: 54-ФЗ строго предписывает их печатать на каждом документе, который подтверждает продажу. В таблице есть подробные комментарии по всем случаям использования. Это бесплатно.

Получите таблицу бесплатно!

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно сможете:

Ниже приводится сокращенный список реквизитов чека, которые нужно печатать на каждом документе, подтверждающем продажу:

Что должно быть зашифровано в QR-коде на кассовом чеке по новым правилам? Закон говорит, что там должны содержаться сведения о покупке (дата и время платежа, порядковый номер фискального документа, признак расчета, сумма расчета, заводской номер фискального накопителя, фискальный признак документа).

Реквизит «Код товара» обязательно нужно указывать по истечении трех месяцев после вступления в силу правового акта, которым вводит обязательную для того или иного товара.

Напомним, что при расчетах между двумя компаниями, двумя ИП, либо между организацией и ИП нужно применять ККТ в двух случаях. Первый — это прием и выдача наличных средств. Второй — это прием и выдача безналичных средств с использованием электронного средства платежа с его предъявлением (например, при помощи пластиковой карты).

В этих случаях в чеке нужно будет указать:

В этом чеке отмечены следующие реквизиты:

Все эти данные – обязательные реквизиты чека онлайн-кассы. Если на чеке отсутствует хотя бы один из них, то по закону чек считается не действительным, а предприниматель должен будет приложить все усилия, чтобы доказать проверяющему органу применение онлайн-кассы, иначе он будет оштрафован за несоблюдение нового закона. Более подробно про реквизиты чека, требуемые 54-ФЗ, можно прочитать в самом тексте закона. При этом контролировать соответствие реквизитов на чеках закону может даже сам покупатель, поэтому не только предпринимателям необходимо быть в курсе, какие реквизиты должны быть в кассовом чеке.

Внимание! Постановлением правительства РФ №521 от 16 апреля 2020 устанавливается отсрочка до 20 апреля 2021 года по указанию кода товара в кассовом чеке и БСО при курьерской и почтовой доставке, включая доставку наложенным платежом. Это касается юрлиц и ИП. Также кассовый чек и БСО могут не содержать код товара, если:

Важно! Индивидуальные предприниматели, использующие ПСН, УСН и ЕНВД, за исключением тех, кто торгует подакцизными товарами, могут не указывать на чеках наименование и количество купленных товаров или услуг. Такое послабление для малого бизнеса дано до 1 февраля 2021 года (ФЗ от 03.07.2016 N 290-ФЗ). После этой даты они должны работать, как все остальные предприятия. Читайте подробнее о сроках, когда надо будет начать указывать товары в чеке, а также об отсрочке онлайн-касс до 2021 года здесь >>

Скоро в чеках потребуется указывать ряд новых реквизитов. Изменения коснутся предпринимателей, которые работают на упрощенке с объектом «доходы». В пункте 13 Указа Президента от 07.05.2018 № 204 сказано, что с 2021 года такие налогоплательщики смогут не сдавать декларацию. Пока это проект закона, принять его планируют до 1 июля 2020 года. Поэтому новые реквизиты чека пока тоже в виде проекта поправок в приказ ФНС от 21.03.2017 № ММВ-7-20/229@ (проект поправок есть у редакции газеты «Учет. Налоги. Право»).

После того, как законопроект примут, налоговая будет рассчитывать сумму налога к уплате по транзакциям, которые идут через онлайн-кассы. В чеке добавятся реквизиты:

Отразить в чеке такие реквизиты можно только после обновления кассы. Ее надо будет перепрошить.

Обязательные реквизиты БСО

С 1 июля 2019 года бланки строгой отчетности можно печатать только через онлайн-кассу. Использовать БСО, отпечатанные в типографии, запрещено. Все реквизиты БСО сейчас почти ничем не отличаются от реквизитов чека онлайн-кассы:

Использовать типографскую версию БСО могут только те, кто освобожден от использования ККТ. Но в этом случае бланки строгой отчетности будут только для внутреннего использования, так как те, кто освобожден от применения кассы, вправе не выдавать покупателям вообще никаких документов — ни чеков, ни бланков.

Все об изменениях в федеральном законе «О применении контрольно-кассовой техники» — в записи нашего вебинара.

Правила оформления и выдачи кассового чека

Юридические лица и ИП при любых расчетных операциях обязаны применять контрольно-кассовую технику. Освобождены от ККТ только некоторые представители бизнеса.

Правила применения онлайн-касс часто меняются и дополняются. В связи с этим меняются требования к оформлению и выдаче кассовых чеков и БСО (бланков строгой отчетности). 2021 год не стал исключением.

В статье разбираемся, какие изменения произошли в работе с ККТ и как предпринимателям оформлять кассовые чеки по новым правилам.

Законодательная база

Информацию, которая должна быть в чеке, и правила выдачи кассового чека регламентируют следующие документы:

Федеральный закон о применении ККТ – № 54-ФЗ от 22.05.2003 г.

Федеральный закон о внесении изменений в 54-ФЗ – № 290-ФЗ от 03.07.2016 г.

Приказ ФНС РФ «Об утверждении дополнительных реквизитов фискальных документов и форматов фискальных документов, обязательных к использованию» – № ЕД-7-20/662@ от 14.09.2020 г.

Данный документ отменяет приказ ФНС РФ от 21.03.2017 № ММВ-7-20/229@ и все приказы, вносившие в него изменения.

Так что же изменилось в 2021 году?

В 2021 году произошли два серьезных изменения:

С 1 февраля 2021 года все ИП обязаны указывать в кассовом чеке полное наименование товара (услуги), его количество, стоимость за единицу и общую стоимость. Данная ответственность предусмотрена частью 17 статьи 7 290-ФЗ. Ранее достаточно было простых слов «товар» или «услуга» и общей стоимости.

Название товара/услуги должно быть конкретным, понятным и полностью описывать предмет взаиморасчета. Длина строки не должна превышать 128 символов с учетом пробелов. Допускается использование артикулов. Можно указывать наименование по классификатору ОКПД 2 (письмо Минфина от 04.08.2017 № 03-01-15/49971).

Например, «Ремонт автомашины» слишком общее понятие, лучше конкретизировать – «Ремонт кузова», «Замена тормозных колодок».

Или «холодильник» – покупатель вряд ли поймет, какую именно технику он купил, поэтому формируйте чек с таким наименованием – «Холодильник Бирюса бел. 4-камерный».

Как соблюсти данное требование на практике?

Вам необходимо самостоятельно создать базу товаров в кассе. Это можно сделать несколькими способами:

Загрузка из файла Excel или CSV через личный кабинет кассы.

Ввод каждой позиции вручную, поштучно.

Загрузка из товароучетной системы.

Загрузка товара из электронных накладных (при продаже маркированных товаров и алкоголя).

Какой способ поддерживает ваша касса, зависит от вида ККТ (смарт-терминал или фискальный аппарат) и кассовой программы.

Подробно о том, как создать базу товаров в кассе и заносить наименование товара в чек, мы писали в нашей статье.

С 6 августа 2021 года при регистрации или перерегистрации кассы все предприниматели должны подключать фискальный накопитель (ФН) с ФФД 1.2. Это новый формат фискальных документов, поддерживающий режим маркировки.

ФН со старыми форматами, которые были зарегистрированы в ФНС до 6 августа 2021 года, продавцы могут использовать до окончания срока их действия (п. 8.1 статьи 1.2 54-ФЗ).

Изменения внесены законом 283-ФЗ и нужны для упрощения передачи данных о маркированной продукции в налоговую.

В связи с этим, приказом ФНС № ЕД-7-20/662@ от 14.09.2020 г. утверждены дополнительные реквизиты кассового чека:

версия форматов фискальных документов,

признак применения ККТ только при осуществлении расчетов с использованием электронных средств платежа в сети «Интернет»,

результаты проверки кода маркировки товара, подлежащего обязательной маркировке, в системе «Честный знак»:

[М+] проверка кода прошла удачно;

[М-] код не прошел проверку и, возможно, товар – подделка;

[М] товар не успел пройти проверку: не работал интернет в момент продажи, или касса работает в автономном режиме (без интернета). Тогда код товара можно проверить в мобильном приложении «Честный знак».

Правила выдачи и оформление кассового чека в 2021 году

Согласно закону 54-ФЗ продавец обязан пробивать чек в момент расчета за товар и выдавать его покупателю на бумажном носителе, либо в электронной форме.

Если при получении бумажного чека в магазине покупатель просит копию чека в электронном виде, продавец должен ее предоставить. Для этого: кассир вводит данные клиента (номер телефона или e-mail) во время формирования фискального документа, а кассовое ПО автоматически заносит их и электронную почту магазина в чек.

При продаже количество товаров указывается в штуках, килограммах, штуках, метрах и т. д. Но: каждая товарная единица маркированного товара прописывается отдельно, реквизит «количество предмета имеет значение единицы – «1». При продажах работ, услуг, при внесении аванса, уплате процентов, количество предмета расчета также – «1».

Если в момент оплаты наименование товара еще неизвестно, надо пробить чек со способом расчета «аванс». Когда товар и его количество будут определены, пробивается второй чек со способом расчета «полный расчет».

Если во время кассовой операции чек пробит с ошибкой по вине сотрудника или покупатель захотел сделать возврат товара, надо сформировать чек возврата. Для этого: на кассе создается чек с признаком расчета «возврат прихода», затем делается возвратная операция в ОФД с данными из неправильного чека и оформляется приход с нужными реквизитами.

Если чек вообще не был выдан (ошибка сотрудника, сбой в работе кассы или другие проблемы), надо оформить чек коррекции с указанием реквизитов неправильного платежного документа.

Если вы продаете товар по предоплате, на условиях отсрочки или рассрочки, наименование должно быть идентичным во всех чеках на каждый расчет по этому товару.

Продавцы – неплательщики НДС вправе не указывать в кассовом чеке ставку и сумму налога. Вместо этих данных они указывают реквизит «НДС не облагается». Реквизит «Сумма расчета по чеку без НДС» указывается в любом случае.

Нужно помнить, что если организация получает на расчетный счет денежные средства от покупателей (клиентов) — физических лиц (не индивидуальных предпринимателей) за товары, работы и услуги, то эта организация обязана применять ККТ (контрольно-кассовую технику) и оформлять кассовые чеки. Сделать это необходимо не позднее момента выдачи товара покупателю, начала выполнения работ или оказания услуг.

Обязательные реквизиты кассового чека в 2021 году

Все требования к чеку перечислены в статье 4.7 закона 54-ФЗ. В соответствии с действующим законодательством, правильно оформленный кассовый чек должен содержать более 20 реквизитов:

Номера смены и чека

Дата и время совершения кассовой операции

для магазина ─ почтовый индекс и адрес

для транспорта ─ наименование и номер транспортного средства, адрес организации (ИП)

при расчетах в интернете ─ адрес сайта

Данные продавца: название компании или ФИО ИП, ИНН, налоговый режим

приход или расход, то есть продажа или возврат

Наименование товаров, работ, услуг, их количество, цена за единицу и общая стоимость с указанием скидок и наценок (если есть), с указанием ставки НДС (если облагаются НДС)

ставка НДС не указывается, если клиент освобожден от оплаты НДС, и при расчетах за товары, которые не облагаются НДС

Сумма расчета с отдельным указанием ставок и сумм НДС по этим ставкам

наличная или безналичная

ФИО кассира, или лица, осуществившего расчет

исключения – расчеты через интернет и автоматические устройства

Регистрационный номер контрольно-кассового аппарата

Заводской номер фискального накопителя (ФН)

Фискальный признак документа

адрес сайта, где можно проверить чек

Номера мобильного телефона или адрес e-mail клиента

если надо выдать электронный чек

Адрес e-mail продавца

если надо выдать электронный чек

Фискальный признак сообщения (данных)

для кассового чека или БСО, хранимых в фискальном накопителе или передаваемых оператору фискальных данных)

Название ОФД. Адрес сайта ОФД

содержит сведения о покупке (дата и время платежа, порядковый номер фискального документа, признак расчета, сумма расчета, заводской номер ФН, фискальный признак документа);

любой покупатель может отсканировать QR-код и с помощью бесплатного мобильного приложения «Проверка кассового чека в ФНС России» получить информацию о добросовестности продавца и подлинности чека.

для электронной формы

Признак способа расчета

может не включаться в печатную форму при полном расчете, а в электронный чек — при полном расчете и только в ФФД 1.05

Код формы фискального документа

для электронной формы

реквизит включает идентификационный код для товаров, которые подлежат обязательной маркировке;

надо применять по истечении трех месяцев после вступления в силу документа о введении обязательной маркировки относительно данного товара

для подакцизной продукции

Регистрационный номер таможенной декларации

при расчетах за импортный товар

Обязательные реквизиты кассового чека для определенных случаев

Для некоторых видов деятельности предусмотрены дополнительные реквизиты, например:

Ломбарды, пункты приема лома и другие организации, которые принимают товар и отдают за него деньги, указывают в чеке признак расхода и возврат расхода.

При продаже маркированного товара, в чеке должен отражаться признак маркировки в виде буквы [М].

Кто работает по агентскому договору – указывают признак агента.

Если расчеты происходят между двумя организациями, двумя ИП или организацией и ИП, в электронных чеках необходимо указать название компании-покупателя (или ФИО ИП) и ИНН покупателя.

Все реквизиты, содержащиеся на бумажном кассовом чеке, должны быть четкими и легко читаемыми как минимум полгода со дня их выдачи.

БСО

Бланк строгой отчетности – это фискальный документ, который по значимости равен кассовому чеку. К нему предъявляются такие же требования, как и чеку ККТ.

С 1 июля 2019 года БСО печатаются только через онлайн-кассу или формируются в электронной форме. Использовать старые бумажные бланки запрещено. Их выдают клиентам только предприниматели, освобожденные от ККТ – ИП на патенте, осуществляющие определенные виды деятельности (п. 2.1 ст. 2 54-ФЗ) или ведущие расчеты в отдаленных и труднодоступных местностях.

БСО применяют при оказании услуг. Его реквизиты не отличаются от реквизитов кассового чека.

БСО вместе с чеком ККТ обязаны выдавать продавцы билетов на общественный транспорт, ломбарды, турфирмы и другие предприниматели. Для них разработаны бланки установленной формы.

Правила выдачи и оформление товарного чека

Иногда для подтверждения оплаты товара продавец выдает квитанцию клиенту в виде товарного чека. Когда выдается товарный чек:

Вместо чека ККТ – в определенных случаях.

Случаи такие же, как и для БСО – ИП на патенте, осуществляющие определенные виды деятельности (п. 2.1 ст. 2 54-ФЗ) или ведущие расчеты в отдаленных и труднодоступных местах. Товарный чек выдается со всеми обязательными реквизитами.

Вместе с кассовым чеком при продаже некоторых товаров.

Продавец должен предоставить по требованию покупателя товарный чек, если в кассовом чеке указана неполная информация относительно следующих видов товаров: стройматериалов и изделий, мебели, ткани, одежды, меховых товаров, обуви, технически сложных бытовых товаров, животных и растений. Основание – Постановление Правительства РФ № 2463 от 31.12.2020 г.

Пример оформления товарного чека

В товарном чеке, выдаваемом без кассового, указываются следующие обязательные реквизиты:

Наименование «Товарный чек»

Дата, время и место (адрес) формирования

Наименование организации (ФИО ИП)

ИНН организации (ИП)

Система налогообложения, применяемая при расчете

Наименование и количество оплачиваемых товаров/услуг;

Цена за единицу с учетом скидок и наценок, стоимость с учетом скидок и наценок и с указанием ставки НДС

Сумма расчета с отдельным указанием ставок и сумм НДС по этим ставкам

Сумма оплаты наличными или в безналичном порядке

Должность, фамилия лица, осуществившего расчет, оформившего товарный чек и выдавшего его покупателю

Личная подпись лица, выдавшего товарный чек (для расчетов в отдаленных и труднодоступных местностях)

Предприниматель может использовать правильно заполненный товарный чек со всеми требуемыми реквизитами для фиксации расходов.

Товарные чеки, выдаваемые вместе с кассовым чеком, должны содержать:

Наименование «Товарный чек»

Дату продажи товара

Наименование организации (ФИО ИП)

Наименование проданного товара (в отдельной строке, без обобщений)

Количество, цену и стоимость каждого проданного товара с указанием единиц измерения

Суммарная стоимость (цифрами и прописью)

Должность, ФИО и подпись лица, продавшего товар.

Товарный чек не является документом строгой отчетности. Оформляется в двух экземплярах – для покупателя и продавца. Для защиты от неправомерных действий пустые строки чека перечеркиваются.

Приобрести бланки товарных чеков можно в интернет-магазинах.

Налоговые проверки

Правильность применения ККМ контролируют представители ФНС России с помощью налоговых проверок – выездных или удаленных. Весь 2020 год проверок не было, но с 1 января 2021 года они возобновились.

На месте инспекторы отслеживают факт применения кассовых аппаратов, факт выдачи бумажных кассовых чеков (БСО) при наличных расчетах. Проверяют образцы товарного чека, правильность и полноту и обязательных реквизитов чека ККТ (БСО), правильность сдачи через ЭДО бухгалтерской отчетности, а также все ли документы, отправленные через ЭДО, подписаны действующими квалифицированными электронными подписями.

Также проверяют соблюдение кассовой дисциплины – оформление приходных кассовых ордеров (ПКО), расходных кассовых ордеров (РКО), кассовой книги, платежных ведомостей и др. Приходный ордер не является заменителем чека – он оформляет факт поступления наличности в кассу организации, а чек – факт получения денег от клиента, учитываемых через ККТ.

Для предпринимателей действует упрощенный порядок для соблюдения кассовой дисциплины. Им не нужно формировать кассовые документы и достаточно только оформлять ведомости при выплате зарплат.

Штрафы за нарушение требований к кассовому чеку

Об ошибках в чеках, особенно на неполное наименование товара, налоговикам чаще всего жалуются покупатели. За выдачу чека без обязательных реквизитов, а также за ошибки в реквизитах, нарушители будут наказаны административным штрафом (ч.4 ст.14.5 КоАП):

ИП и должностные лица – от 1 500 до 3 000 рублей,

организации – от 5 000 до 10 000 рублей.

Штраф за невыданный чек для ИП составляет 2000 руб. (ч. 6 ст. 14.5 КоАП РФ).

Штраф за неприменение или отсутствие кассового аппарата (ч. 2 ст. 14.5 КоАП РФ):

для ИП и должностных лиц – от 25% до 50% суммы расчета без ККТ, но не менее 10 000 рублей,

для организаций – от 75% до 100% суммы расчета без ККТ, но не менее 30 000 рублей.

За повторную выручку без чека на сумму 1 млн и более рублей грозит приостановка деятельности организации на срок до 90 дней или дисквалификацию руководителя на два года.

Кроме того, предусмотрено наказание за несоблюдение сроков и порядка хранения фискальных документов. Также не забывайте, что БСО – это первичный документ, и за его отсутствие могут быть наложены штрафы по статье 120 НК РФ.