Давай займемся финтехом

Узнай, в чем прелесть финтеха и как, сидя на диване дома с чашкой кофе, зарабатывать на нем пассивно и стабильно

Финансовые технологии или финтех (англ. FinTech) – это цифровые технологии, основными задачами которых являются упрощение денежных операций и доступность финансовых инструментов. Это то, что прямо сейчас меняет нашу жизнь к лучшему и в ближайшие 10 лет изменит еще больше. Всего каких-то 15 лет назад все считали, что интернет это про электронную почту и огромный набор веб-страниц с бесполезным контентом. Со временем стало ясно, что много различных услуг, в том числе и финансовых, работает гораздо эффективнее и быстрее через интернет. Так в нашу жизнь ворвался финтех и изменил её навсегда.

С развитием финтеха банки становятся целыми экосистемами по обращению с финансами. Постепенно уходят наличные деньги, интегрируются в нашу жизнь альтернативные платежные системы (PayPal, Webmoney, Qiwi, Яндекс деньги), развиваются способы сбора и обработки данных, такие, как блокчейн. А пользователей финансовых технологий каждый год становится на 20% больше.

К примеру, по данным Allied Market Research, оплата онлайн покупок с помощью электронных кошельков таких как Apple Pay, Google Pay, Samsung Pay, AliPay к 2022 году вырастет в мире до 47%, по сравнению с 36% в 2018 году от числа всех покупок онлайн. А покупки с помощью карт упадут с 23% до 17% за тот же период. Если карты это банковский продукт, то электронные кошельки и платежные системы это финансовые технологические решения.

Раньше, чтобы снять деньги со счета или положить их туда, оплатить коммунальные услуги и телефон, перевести другу или обменять валюту, мы ходили в банк. Потом появились банкоматы, которые избавили нас от этой необходимости. Сейчас уже сложно представить ситуацию, связанную с финансами, ради которой нужно было бы куда-то идти. Достаточно открыть приложение вашего банка на телефоне, где есть все необходимое для решения финансовых задач. За несколько минут можно совершить почти любые финансовые операции, сидя на диване дома с чашкой кофе.

Прежде всего стоит разобраться с тем, кто такой предприниматель. Предприниматель – это человек, который извлекает выгоду из своих действий. Он работает на себя, берет ответственность за успех своего дела и самостоятельно разбирается со всеми рисками. Он открыт для знаний, любит учиться и не боится применять на практике полученный опыт. Предприниматель умеет ставить себе большие цели, которые требуют времени на реализацию, и делать все для их достижения.

люди посещают дорогостоящие мероприятия, закрытые «тусовки для своих», чтобы найти «золотую пулю»

А из промахов извлекает опыт и идет дальше, понимая, что бизнес – это игра, невозможно все время побеждать. Это лидер, способный собрать команду и увлечь ее своей идеей. Свой бизнес сегодня это тренд, люди посещают дорогостоящие мероприятия, закрытые «тусовки для своих», чтобы найти «золотую пулю» — идею, которая выстрелит и принесет высокий и быстрый доход. И стоящих решений для предпринимателя начать дело с минимальными вложениями очень мало.

Финтех предприниматель это предприниматель который понимает выгоду и перспективы развития финансовых технологий и видит в этом будущее.

Финтех быстро растет и развивается. Только за первое полугодие 2019 года финтех-компании получили 22 миллиарда долларов инвестиций. Этот рынок четко следит за потребностями общества, и постоянно предлагает нам новые решения. А технологические стартапы становятся реальными конкурентами для финансовых институтов.

Заработать на растущем рынке легче, чем на стагнирующем или падающем. В 2018 году объем финтех рынка в России составлял 54 миллиарда рублей, в 2019 – 60 миллиардов, а в 2020 ожидается рост до 65 миллиардов. Уровень проникновения цифровых финансовых технологий в стране достаточно высок, он приближается к 50%, лидируют мегаполисы, в первую очередь Москва и Санкт-Петербург.

Чтобы стать финтех предпринимателем, не обязательно наличие стартового капитала и опыта ведения бизнеса. Примените то, что вы уже знаете. Важнее быть в курсе новых технологий, держать руку на пульсе, видеть потенциал, иметь гибкое мышление и способность выходить за рамки привычных путей развития. Если в вас не иссякли жажда знаний, смелость и открытость инновациям, возможно, вы следующий успешный финтех предприниматель 21 века.

Финтех. Как это по-русски?

Финтех — финансовые технологии. Под этим словосочетанием подразумевают любые инновации в области финансовых услуг. Иными словами, все, что делает наши взаимоотношения с деньгами (и услугами, которые мы за них получаем!) легче, быстрее, надежнее и дешевле, — это из области финтеха.

Робосоветники, или робоэдвайзеры — алгоритмы или системы, которые на основе анализа больших данных могут принять (в том числе за вас) решение об инвестировании. Часто их решения более эффективны, чем решения инвестиционных менеджеров: обработка данных занимает считаные секунды, роботы самообучаются в процессе работы и становятся практически незаменимыми помощниками.

IVR (Interactive Voice Response — интерактивный автоответчик) — умный голосовой помощник. Вы неоднократно слышали его, пытаясь дозвониться в службу поддержки какой-нибудь крупной компании («Если ваш вопрос касается того-то, нажмите 1»), а «знакомством» с Siri или Алисой уже давно никого не удивишь. Однако искусственный интеллект пошел еще дальше в финансовую отрасль — здесь ассистенты способны понять обычную человеческую речь и ответить в режиме диалога. На очереди — визуальный IVR.

NFC (Near Field Communications — коммуникации в ближайшем окружении) — новейшая технология передачи данных с помощью радиосигнала на расстоянии не более 10 сантиметров. Большая часть современных платежных карт имеет значок, обозначающий возможность бесконтактного платежа, так что это, конечно, уже не новость. Любопытно то, что в ближайшее время, похоже, можно будет расплатиться, например, при помощи ключей от машины, перчаток или татуировки.

Краудфандинг (crowd — толпа и funding — финансирование) — коллективное сотрудничество добровольцев, готовых финансово поддержать тот или иной проект, безвозмездно или в качестве платы за услугу «вперед». Проект может быть любой — от выхода книги или съемок фильма до поддержки политических кампаний или помощи нуждающимся.

Организаторы краудфандинга объявляют цель проекта и заявляют необходимую на его реализацию сумму, информация о ходе сбора средств чаще всего доступна онлайн.

Криптовалюта — цифровая валюта, обладающая повышенной безопасностью и высокой скоростью перевода от пользователя к пользователю, минуя традиционные финансовые схемы (без участия банков, налоговых служб, правительства и так далее).

Биткоин — самая известная криптовалюта, разработанная японским программистом Сатоши Накамото (вероятнее всего, группой программистов под псевдонимом) в 2008 году. Электронный платеж происходит непосредственно между двумя участниками, без посредников, и, что важно, он необратим, например, при ошибочно введенном адресе. Эту валюту также нельзя арестовать и заблокировать.

В 2010 году произошла первая покупка с помощью биткоина — американец Ласло Ханеч получил две пиццы с доставкой за 10 000. А мог бы подождать: уже через два года один биткоин стоил около 7 долларов, а в октябре 2018-го — около 6500 долларов.

Блокчейн (block — блок и chain — цепь) — поддерживает работу криптовалюты. По сути это распределенная база данных, которая хранит всю информацию о транзакциях, произведенных в системе, в виде цепочки блоков, причем каждое совершаемое действие перед записью должно быть подтверждено всеми участниками (независимыми компьютерами). Эту же технологию начинают применять и в других областях не только финтеха, например, в сфере банковских платежей, в обеспечении кибербезопасности или документооборота из-за ее повышенной защищенности.

Майнить (от английского mine — добывать) — генерировать, вычислять новые блоки для функционирования криптовалют, получая вознаграждение в виде той или иной криптовалюты. Делают это на суперкомпьютерах, в основном в огромных вычислительных центрах — одни из самых крупных находятся в Китае, где, кстати, майнинг криптовалюты служит для поддержания юаня. В 2017 году и в России заявили о планах постройки майнинговой фермы.

Хайп (High Yield Investment Program — высокодоходный инвестиционный проект) — помимо уже знакомого многим значения (от английского hype — информационный шум вокруг чего-либо) так называют старые добрые финансовые пирамиды. В этом смысле хайп — то, чего хорошо бы избежать в потоке разнообразия финтех- продуктов. Как не вляпаться, советов всего три: внимательно обдумывать, куда и с чьей помощью вы вкладываете деньги, какие отчеты и гарантии вы получаете, и не гнаться за супервыгодой. Разбогатеть быстро и безопасно, увы, не получится.

Хакатон — исходно термин родился из соединения слов «хакер» и «марафон». Впрочем, сейчас к хакерам хакатон отношения не имеет, а представляет собой форум-конкурс специалистов (разработчиков, дизайнеров, менеджеров), которые в очень сжатые сроки готовят решения заданной темы. Часто инициаторами хакатонов выступают, например, банки и в результате получают необходимые для работы приложения или стартапы финтех-отрасли.

Единороги (или «юникорны» от английского unicorn) — финтех-компании, оценки которых на рынке превышают отметку в 1 миллиард долларов, то есть особенно успешные стартапы.

Подрывные инновации — это технологии, которые изменяют принципы функционирования финансовых рынков, влияя на систему в целом. В качестве примера можно привести появление кредитных карт или недавнюю цифровизацию ипотеки.

Что такое финтех: ответы на главные вопросы

Какие технологии используются в финансах?

Банк России определяет финансовые технологии (финтех) как предоставление финансовых услуг и сервисов с использованием инновационных технологий. К финансовым технологиям относятся Big Data (большие данные), искусственный интеллект, машинное обучение, роботизация, блокчейн, биометрия, облачные технологии, токенизация и так далее.

Big Data — это быстрорастущие наборы данных большого объема и инструменты для работы с ними. Инструменты необходимы для анализа сотен и тысяч источников, чтобы собрать наиболее полную информацию о клиенте. Структурированные данные используют для статистики, анализа, прогнозов и принятия решений.

Искусственный интеллект (ИИ) и машинное обучение. ИИ — это система или машина, которая может имитировать человеческое поведение для выполнения определенных задач. Также она способна изучать человеческое поведение и постепенно обучаться, используя полученную информацию.

Машинное обучение — подраздел искусственного интеллекта, изучающий методы построения алгоритмов, способных обучаться. Оба направления нацелены на то, чтобы минимизировать участие человека в процессе получения финансовой услуги. Появление всевозможных чат-ботов, виртуальных помощников, персонализация рекламы — результат работы искусственного интеллекта.

Роботизация — автоматизация финансовых процессов с использованием роботов и компьютерных программ. Например, использование роботизации в банках сократило время процесса приема заявок от клиентов, упростило и ускорило процедуры оценки рисков клиентов, снизило число банковских отделений и так далее. В перспективе банки стремятся к тому, чтобы люди в офисах решали лишь нестандартные задачи клиентов, выходящие за рамки машинных алгоритмов, а основные продукты и услуги получали онлайн.

Блокчейн — это распределенная база данных, которая содержит информацию обо всех транзакциях, проведенных участниками системы. Информация хранится в виде цепочки блоков. В каждом из них записано определенное число транзакций. При этом технология конфиденциальна, так как позволяет хранить данные в зашифрованном виде. Блокчейн широко используется в сфере криптовалют для обеспечения их оборота.

Токенизация активов — цифровое отображение реальных (физических) активов в распределенных реестрах. Один из примеров применения этой технологии — цифровой рубль Банка России, внедрение которого сейчас обсуждается регулятором и участниками рынка.

Биометрия — этот термин объединяет технологии, позволяющие распознавать пользователя по биометрическим данным (отпечатку пальца, сетчатке глаза, изображению лица и так далее).

Облачные технологии хранят данные в специальном сервисе, к которому можно получить доступ из любой точки мира. Банки их используют для безопасного хранения больших объемов данных, обеспечивая к ним персонализированный доступ.

Как финтех меняет нашу жизнь

Банк России взял курс на развитие финансовых технологий на российском рынке в 2015 году. Основная цель финансовых технологий:

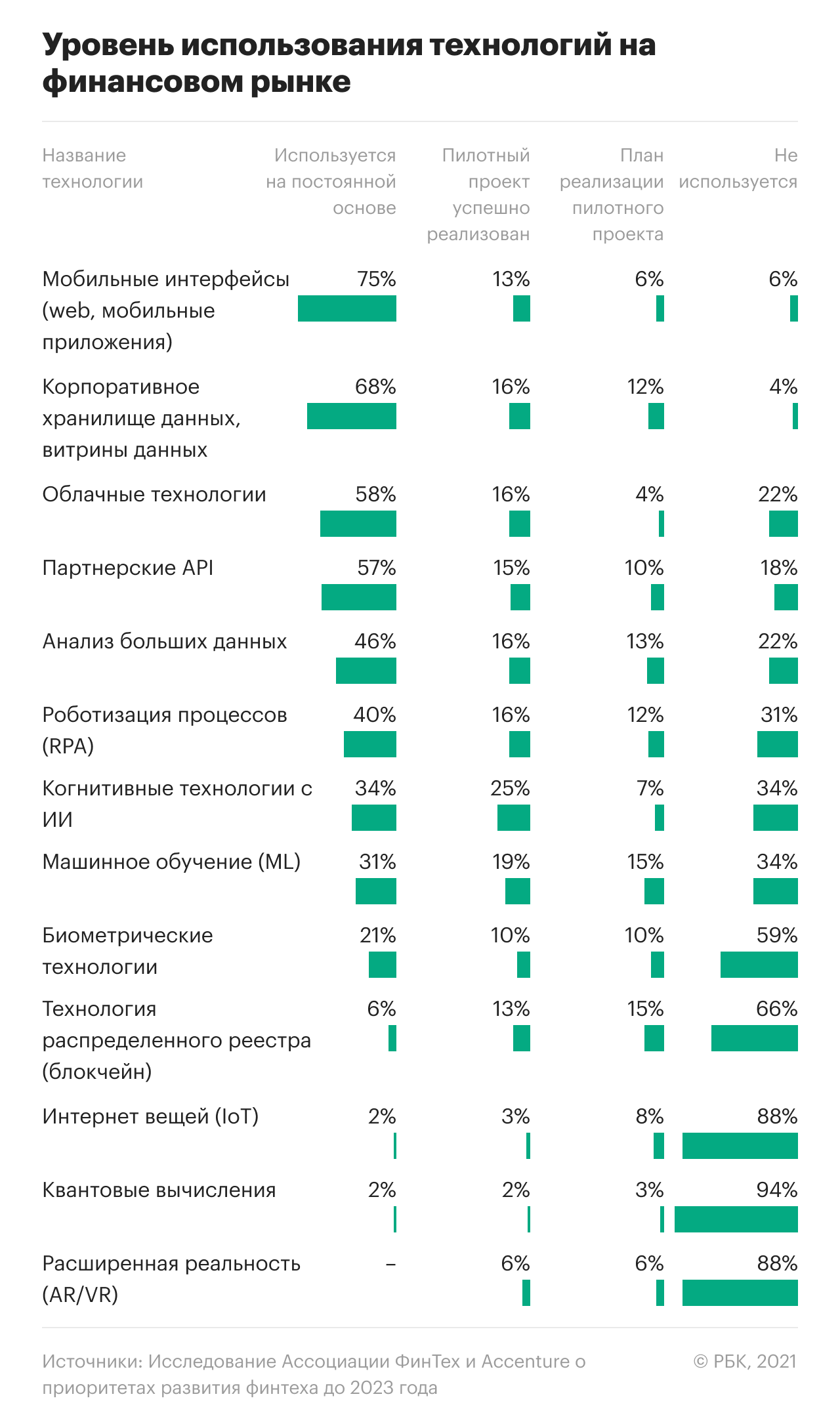

В 2021 году Ассоциация «Финтех» и компания Accenture провели исследование мнения финансового рынка по вопросам развития технологий. По мнению большинства респондентов (банки, страховые компании и так далее), последние несколько лет в финансовой отрасли происходят значительные изменения, связанные с развитием финтеха. Одна из причин — внедрение инициатив Банка России, направленных на построение цифровой финансовой инфраструктуры. Самыми успешными проектами ЦБ респонденты назвали Систему быстрых платежей (СБП) и Цифровой профиль.

СБП была запущена в России в 2019 году. Она позволяет физическим лицам переводить денежные средства между счетами разных банков по простому идентификатору (номер телефона), а магазинам — принимать безналичные платежи с помощью QR-кода без использования банковских карт. Самая популярная операция в СБП — переводы между физическими лицами.

Кроме простого идентификатора к ее преимуществам относятся оперативное поступлении средств и дешевая стоимость операции для клиентов (до ₽100 тыс. в месяц бесплатно, при превышении лимита — 0,5%, но не более ₽1 500). До появления СБП клиенты российских банков переводили деньги между разными кредитными организациями только по реквизитам карты или счета, за более долгий срок и более высокую стоимость.

Цифровой профиль был запущен в России в 2020 году. Эта система интегрирована в Единый портал госуслуг и позволяет физическим лицам давать или отзывать согласия на использование своих данных из госисточников в кредитных организациях. Сейчас «Цифровой профиль» объединяет 27 типов сведений: паспортные данные, адрес, ИНН, водительские права, место работы, перечень имущества в собственности и прочее. Набор данных может быть расширен.

Финтех также оказал влияние на резкое развитие бесконтактныхе платежей, которое международная консалтинговая компания The Boston Consulting Group назвала «русским чудом».

Глава экспертной практики BCG по цифровым технологиям в России и СНГ Макс Хаузер отмечал, что еще в 2010 году Россия была одной из стран мира с самыми низкими показателями карточных платежей на душу населения, отставая от мирового лидера Норвегии в 40 раз. За десять лет Россия сократила это отставание в полтора раза и сейчас в этом плане уступает только странам Северной Европы.

В следующие десять лет карточные платежи в России продолжат расти опережающими темпами, быстрее чем в США, Великобритании и Германии. Сейчас безналичные платежи принимают 100% магазинов крупного бизнеса и 89% представителей малого и микробизнеса, а доля безналичных платежей по итогам 2020 года достигла 70%.

За последние годы практически все российские банки запустили функциональные приложениями, что также стало результатом инвестиций в финтех. В настоящее время основную часть банковских продуктов и услуг можно оформить дистанционно.

«Скоро поход в отделение банка, как и само отделение банка, останутся в истории», — отметил в беседе с РБК Трендами исполнительный директор платежного агрегатора IntellectMoney Дмитрий Попов. Уже сейчас можно стать клиентом некоторых кредитных организаций без посещения офиса. Предварительно необходимо сдать свои данные в Единую биометрическую систему (ЕБС) в одном из банковских отделений и зарегистрироваться на портале госуслуг. Затем эти данные будут использоваться для идентификации клиента при его первичном обращении в новый банк. Такой функционал реализовали пока всего шесть банков. Набор услуг, которые можно получить через ЕБС, в них также отличается:

Также мобильные приложения банков могут анализировать доходы и расходы пользователей и на основе этих данных давать рекомендации по личным финансам. Например, в приложении «Сбербанк Онлайн» есть функция «Анализ финансов»: приложение автоматически распределяет все траты и доходы по категориям (траты в ресторанах и кафе, оплата коммунальных платежей, зачисление зарплаты и так далее), чтобы клиенту было удобнее следить за денежными потоками.

Перспективы финтеха на российском рынке

В 2021 году ЦБ опубликовал проект основных направлений развития финансового рынка на 2022 год и период 2023 и 2024 годов, который сейчас обсуждается с рынком. Согласно документу, в ближайшие годы ЦБ сделает упор на развитие следующих проектов, в которых используются финансовые технологии:

Какое место занимает Россия на глобальном финтех-рынке

В 2019 году Россия вошла в мировой ТОП-4 вместе с Китаем, Индией и ЮАР по темпам проникновения финтех-услуг, свидетельствуют данные консалтинговой компании Ernst & Young. Финтех-стартапы из России, либо с российскими корнями, востребованы на мировом рынке, а финтех-бизнесы показывают кратный рост, говорит исполнительный директор платежного агрегатора IntellectMoney Дмитрий Попов.

В России финтех развивается неравномерно, обозначил проблему Попов. С одной стороны, по степени развития платежных систем, цифрового банкинга, программ финансового планирования Россия обошла многие страны. Многие россияне, выехав за рубеж, с удивлением узнают, что далеко не везде даже в Европе можно расплатиться банковской картой. Многие российские банки уже встроили в свои приложения инструменты финансового планирования, что также доступно далеко не во всех странах, говорит Попов.

С другой стороны, пока Россия заметно отстает от лидеров в «тяжелых» с точки зрения финансовых и временных затрат технологиях: искусственный интеллект и BigData. «Объяснить это можно в первую очередь молодостью рынка финтеха: у нас, в отличие от западных рынков, еще куча незаполненных ниш, и очень важна скорость запуска проекта. Западные же гиганты, став во многих областях финтеха монополистами, имеют огромную базу данных для RnD в AI и Big Data», — констатирует эксперт.

Участники опроса Ассоциации «Финтех» и Accenture также отметили, что рынку нужно развивать компетенции в области искусственного интеллекта и машинного обучения, сбора и обработки больших данных. ИИ будет использоваться в финансовых услугах следующего поколения, говорится в исследовании.

В России хорошо развиты область обработки клиентских данных, построения моделей машинного обучения и понимание, как с их помощью создавать новые финансовые сервисы, добавляет Масютин: «Что еще активно развивается и где предстоит большая работа — это законодательство в части прав использования данных и регулирование сферы искусственного интеллекта, в том числе в вопросах этики и интерпретируемости».

Сколько стоит финтех?

К примеру, Visa в 2021 году совершила две крупных сделки в финтехе. В начале лета платежная система договорилась о покупке шведского стартапа Tink, разработки которого позволяют банкам и компаниям получать доступ к финансовым данным клиентов. В июле Visa заключила сделку по покупке британского финтех-стартапа Currencycloud. Стартап разработал облачную платформу, которая позволяет банкам и другим финансовым учреждениям оказывать услуги обмена валюты, включая уведомления о валютных операциях, мультивалютные кошельки и управление виртуальными счетами. Сумма сделки составила €1,8 млрд.

По данным Blockdata на июль 2021 года, 55 из сотни крупнейших банков мира по объему активов вкладывались в блокчейн. Банки инвестировали в 70 компаний в 17 областях. Основные направления инвестиций: развитие платежей, рынки капитала, защита и безопасность, торговое финансирование, регуляторные технологии (regtech), данные и их аналитика, финансы и банкинг, энергетика, логистика и идентификация.

5 российских финтех-проектов, которые помогут копить, экономить и зарабатывать

«Афиша Daily» разобралась, что такое финтех, и поговорила с основателями пяти стартапов о том, как IT-тренды подбираются к нашим кошелькам.

Финтехом называют диджитал-проекты, которые с помощью технологий помогают снизить расходы, делают сервисы и инструменты, связанные с деньгами, более эффективными. Рост популярности финтеха начался в 2008 году, когда мировой финансовый кризис заставил финансовые (и не только) компании ужаться в расходах. Это совпало с бурным развитием рынка мобильных приложений и сервисов (официальный день рождения iPhone — 9 января 2007 года), который продолжается и сегодня. Смартфоны дали возможность человеку находиться в киберпространстве 24 часа в сутки, и в него постепенно переместились повседневные дела, общение, досуг и деньги.

Финтех-проекты совершенствуют наше взаимодействие с деньгами. Например, помогают избавиться от необязательных посредников или существенно повысить защищенность платежей. Многие из них ориентированы на крупный и средний бизнес, связаны с банкингом, кредитованием и инвестициями и т. д. Но есть и те, что предназначены для самого широкого круга — то есть для нас с вами.

«Финтех-проекты оперативнее классических финансовых организаций реагируют на изменения рынка, быстрее добавляют новые продукты и услуги. Например, американский стартап Kabbage специализируется на кредитовании малого бизнеса, и, по данным McKinsey, он выдает кредит в среднем в 5000 раз быстрее, чем обычный банк. В ближайшем будущем финтех внесет существенные изменения на рынке банковских услуг, а единственное направление, где деятельность банков останется неизменной, — корпоративное обслуживание».

Мобильная копилка для школьников

Мобильный банк для детей, с помощью которого ребенок учится обращаться с деньгами. В приложении живет Панда, которая систематически просит покормить ее. Ест она деньги. Правда, они не исчезают внутри виртуального животного, а переводятся на специальный накопительный счет. В приложении можно ставить финансовую цель (например, игровая приставка или велосипед) и следить за своим прогрессом. Panda Money привязана к карте, поэтому, если ребенок остановится, например, возле фастфуда, приложение отправит ему push-уведомление, что до цели осталось 8 стаканов колы или 5 бургеров. Также Панда дает советы, как копить эффективнее.

10 трендов в мире финтеха, которые полезно знать стартапам

Вступление

Прежде чем основать финтех-стартап (впрочем, как и любой другой проект), вам нужно понимать, с какими трудностями вам предстоит столкнуться. Не стоит недооценивать темпы восприятия товара клиентами. Нередко случается так, что о конечном пользователе забывают, разрабатывая «идеальный» продукт, что неминуемо приводит к проблемам после того, как продукт увидит свет. В итоге довольно часто стартапам приходится тратить дополнительные ресурсы и время на то, чтобы донести людям тот факт, что созданный ими продукт призван облегчить жизнь клиентов, что они действительно в нем нуждаются. И поэтому не стоит забывать, что разрабатываемый продукт должен быть идеальным именно для конечного пользователя, а не только для самих создателей, чьи суждения о его полезности могут быть неправильными. Чтобы не попасть впросак, очень важно заблаговременно провести исследование рынка, несмотря на то, что эта стадия может быть весьма затратной по времени и ресурсам.

В условиях скромных ресурсов и ограниченного доступа к клиентским базам стартапы нередко сосредотачивают свои усилия на решении локальных проблем и не задумываются о выходе на глобальный рынок, что позднее может обернуться серьезными проблемами. Поэтому основателям стартапов необходимо заранее продумывать стратегии для дальнейшего масштабирования бизнеса.

Как правило, молодые компании опираются на средства учредителей, однако мало кто на ранних стадиях развития стартапа обращается к помощи бизнес-ангелов или инвесторов. Большинству стартапов не хватает поддержки экспертов в выбранной индустрии, которая добавила бы им профессионализма и помогла бы совладать со множеством факторов.

Если вы хотите развить свой стартап в успешную компанию, то одних современных технологий недостаточно – вам просто не обойтись без хорошей маркетинговой стратегии. Не зацикливайтесь только лишь на своем продукте – помните о развитии собственного бизнеса. Чтобы продать свой продукт, нужно познакомить с ним потенциальных покупателей, а это задача маркетинга.

Знание законодательной базы даст основателям молодых компаний ряд преимуществ. К тому же не стоит забывать о том, что в сфере финтеха нередко банки стоит рассматривать как потенциальных партнеров либо клиентов, нежели конкурентов. Помимо этого, основатели стартапов столкнутcя с множеством других проблем, которые могут отличаться в зависимости от выбранной ниши и рынка.

Тренды финтеха: Топ-10

А теперь давайте рассмотрим основные тренды в мире финтеха:

Тенденция 1: Переход от инновационных бизнес-моделей к технологическим инновациям

В последние годы рынок финансовых услуг претерпел значительные изменения благодаря появлению множества финтех-стартапов, число которых продолжает стремительно расти. Как это ни странно, но инновации в отрасль были принесены не финансовыми экспертами, а специалистами по технологиям и людьми, стремящимися использовать современные технологии на благо лучшего опыта, получаемого клиентами.

Тенденция 2: Аутентификация личности и безопасность выходят на первое место

Благодаря технологическим инновациям совершать транзакции становится проще и проще, но вместе с тем все отчетливее стоят и вопросы безопасности. Огромное число приложений позволяют пользователям совершать транзакции одним-двумя кликами. Однако именно эта простота делает транзакции более незащищенными, а вопросы аутентификации личности пользователя и защиты от мошенничества становятся куда более сложными. В то время как в ответ на стремительное развитие финтеха банки объединяют свои усилия в создании мощной сети, компании, которые занимаются защитой от мошенничества и аутентификацией личности, также действуют сообща для предоставления наилучшего возможного пользовательского опыта.

Тенденция 3: Банки – если не можешь бороться, тогда возглавь

Банки нашли новую стратегию в борьбе со временной угрозой доминирования свежеиспеченных компаний финтеха – гиганты банковской индустрии стали объединять свои усилия для того, чтобы сообща становиться новым источником инноваций. Они переняли у финансово-технологических стартапов желание предоставлять наилучшую ценность для конечного клиента, и крупнейшие игроки рынка также стали одержимы ранее чуждыми для них финтех-инновациями. Многие из них организовывают инкубаторы для развития стартапов в отрасли. Мощь банков позволяет им делать значительные инвестиции в развитие инноваций. Кроме того, банки имеют ряд преимуществ, среди которых критичным является доступ к огромной клиентской базе – то, чего нет у молодых компаний финтеха.

Тенденция 4: Многоканальный опыт важен

Мобильная революция является важным фактором, который обязательно нужно иметь ввиду, и для того, чтобы добиться успеха, компаниям стоит учитывать, что их продукт должен быть доступен на различных устройствах. Благодаря возросшей популярности смартфонов изменился подход пользователей к совершению покупок, а эти перемены в поведении клиентов в значительной мере повлияли на политику компаний, предоставляющих услуги и продающих товары. Таким образом, отрасль розничной торговли претерпевает существенный сдвиг: сокращается число покупателей в традиционных магазинах, онлайн-исследования обретают особое значение, а смартфоны становятся неотъемлемой частью шоппинга.

Тенденция 5: Финтех-революция имеет глобальные масштабы

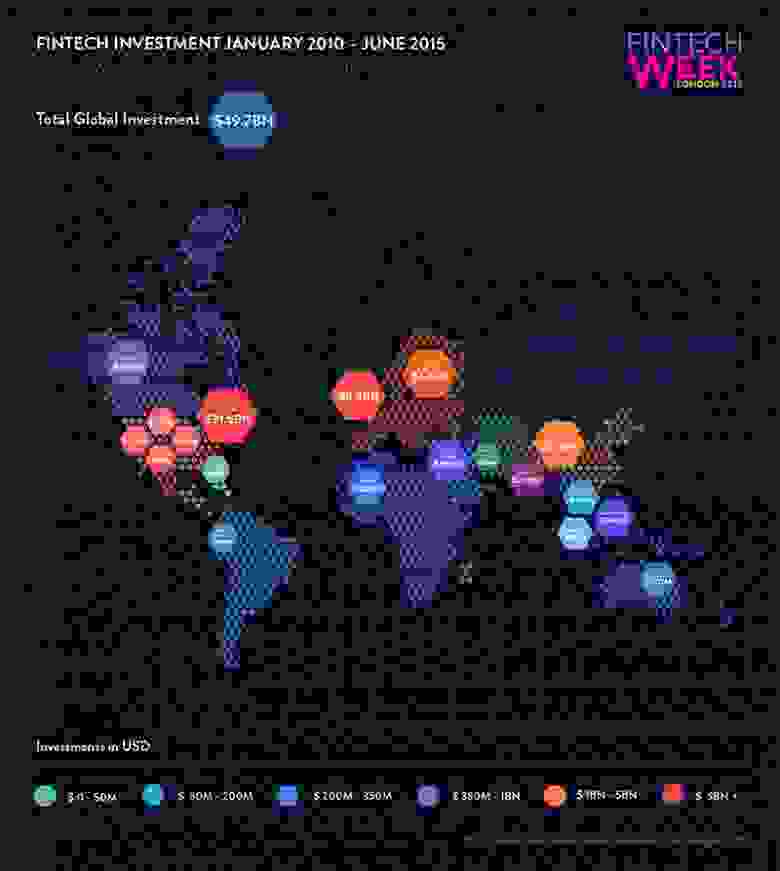

В 2015 году общая сумма инвестиций в финансово-технологические компании составила около 50 млрд долларов. Ниже расположена карта, представленная на FinTech Week London 2015, на которой указаны размеры инвестиций в финтех-компании по регионам. Отсюда можно сделать вывод, что наибольшие средства в развитие отрасли вкладываются в США, Европе и Азии. Однако интересен и очевиден тот факт, что появляются новые центры инноваций: Африка и Австралия.

Тому, что инновации отрасли способствуют функционированию компаний на глобальном рынке, существует несколько причин. Одной из них является то, что инновации исходят от специалистов, разбирающихся в современных технологиях. Увеличение технологической конкуренции способствует развитию бизнеса без границ. Технологические достижения позволяют компаниям оперировать на глобальном рынке, несмотря на то, что физически они могут находятся в одной лишь стране, что способствует росту конкуренции для местных компаний, которые не достигли подобной стадии развития технологий.

Другой причиной является тот факт, что технические инновации по природе своей быстро внедряются и позволяют финтех-компаниям за сравнительно короткий период времени сделать значительные продвижения и выйти на новый уровень. Помимо всего прочего, финансово-технологические стартапы, не имея такой огромной клиентской базы, как те же банки, вынуждены участвовать в международных конференциях, различных событиях и выставках.

Тенденция 6: Появляются новые игроки отрасли

Технологические компании, которые до этого не занимались финансами, обратили внимание на растущую популярность финансово-технологического сектора, и без лишних промедлений начали продвигать собственные инициативы в отрасли. Такие IT-гиганты, как Microsoft, Intel и Google проявляют живой интерес к финтех-сектору, подкрепляя его немалыми инвестициями.

Тенденция 7: Появляются новые виды партнерства

Ранее мы говорили о растущем интересе к финтех-стартапам со стороны IT-гигантов и банков. Этот интерес повлек за собой новые потоки инвестиций и появление инкубаторов. Однако рука об руку с финтех-индустрией идут и другие игроки рынка, поле деятельности которых на первый взгляд не связано с финансами, в то время как они могут стать конкурентами финансово-технологических компаний. Это такие компании из сферы социальных медиа, как Facebook и WeChat, которые поняли, какие огромные возможности им могут принести финансовые транзакции внутри их социальных сетей.

Тенденция 8: Финтех эволюционирует

Несмотря на наступление финтеха, банки устояли перед лицом новой конкуренции – развитие финансово-технологической индустрии произвело на них незначительный эффект. Так можно охарактеризовать первую фазу развития отрасли. И тем не менее, существует множество предпосылок для значительных изменений в секторе, благодаря которым финтех эволюционирует, расширяя свои границы и выходя за рамки платежей и кредитов. Так называемая вторая версия финтеха (Финтех 2.0, как она была названа в статье FinTech 2.0 Paper: Rebooting Financial Services) будет основана на облачных технологиях и отчасти станет результатом перехода к открытым данным.

В то время как некоторые финтех-компании сегодня сосредоточены на гонке за статус единорогов, Финтех 2.0 дает гораздо большие возможности для кардинальных глобальных изменений инфраструктуры и функционирования всего финансового сектора экономики. Чтобы реализовать возможности Финтеха 2.0, банки и финансово-технологические компании должны сотрудничать, дополняя друг друга.

Тенденция 9: Платежи и кредитование – самые привлекательные области финтеха

Существует большое разнообразие среди типов игроков в индустрии финтеха. Однако некоторые ее области кажутся более привлекательными для инвесторов и притягивают к себе больше внимания, нежели все остальные. На расположенной ниже диаграмме, взятой из статьи портала LTP, мы видим, как инвестиции распределились по секторам финтех-индустрии в 2013 и 2014 годах. Из диаграммы следует, что львиная доля инвестиций пришлась именно на сектора платежей (14%) и кредитования (19%).

Тенденция 10: Число единорогов финтеха растет

За последние два года число единорогов отрасли значительно увеличилось. Ряды стартапов стоимостью более миллиарда долларов пополнили такие компании, как Stripe, POWA Technologies, Avant, Prosper и One97. Несмотря на то, что с появлением новых игроков усиливается и конкуренция, это скорее хороший знак для новых и еще не появившихся финансово-технологических компаний, так как свидетельствует о том, что инвесторы готовы вкладывать огромные средства в предприятия финтеха, что и служит катализатором роста оценки стартапов.

Для написания данной статьи использовались материалы портала LTP. Оставайтесь с нами и подписывайтесь на корпоративный блог нашей компании PayOnline – в ближайшее время мы продолжим цикл статей о том что нужно знать основателям финансово-технологических компаний.