Рассчитать эффект финансового рычага и не попасть в долговую яму

Долговая яма — это ситуация, когда у бизнеса нет возможности обслуживать долг: кредиты и займы есть, а денег, чтобы платить по ним проценты или вернуть долги, нет. Еще это можно назвать банкротством.

Избежать долговой ямы поможет теория финансового рычага — она покажет, сколько денег компания может взять в кредит и под какой процент, чтобы вовремя расплатиться с долгами и получить прибыль с заемных денег.

Теория финансового рычага

Допустим, есть компания «Лосось». Она успешно производит паштет из креветок, но в какой-то момент владелец компании задумывается о расширении, например решает открыть пекарный цех. Он проверяет свои активы, их не хватает, и тогда он решает взять кредит для нового бизнеса.

У Лосося есть прибыль, которой можно рассчитываться по кредиту, но сначала нужно узнать две вещи:

Эффект финансового рычага в бизнесе можно рассчитать по четырем показателям:

Звучит как что-то на тригонометрическом, но сейчас разберемся.

Калькулятор эффекта финансового рычага

Рассчитать эффект финансового рычага можно на нашем калькуляторе. В желтые ячейки нужно подставить свои показатели:

В калькуляторе показатели в пределах нормы подсвечиваются зеленым, за пределами нормы — красным.

При других показателях прибыли или кредитной ставки может оказаться, что компания не справляется с обслуживанием кредита и рискует стать банкротом. Поэтому рассчитывать рентабельность и эффект финансового рычага нужно до оформления кредита.

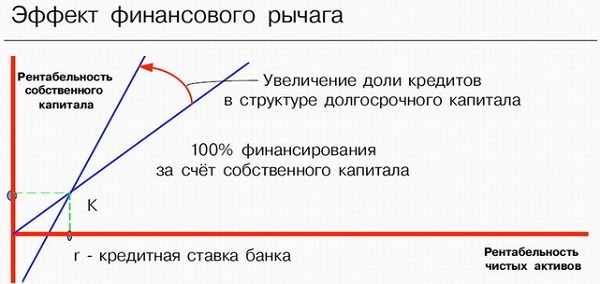

Важно, чтобы рентабельность была выше, чем ставка по кредиту, иначе финансовый рычаг не сработает.

Как рассчитывается эффект финансового рычага

А теперь разберемся с теорией, чтобы понимать, что откуда берется. Эффект финансового рычага считается по формуле:

В таблице разбираем подробнее каждую переменную.

Часть формулы

Что значит

Из чего состоит

1 — константа, а T — эффективная налоговая ставка, например 20% с прибыли

дифференциал финансового рычага

ROA — рентабельность инвестиций, считается как прибыль до налогов, деленная на активы компании

i — средняя ставка по обязательствам, считается как проценты к уплате, деленные на сумму обязательств

плечо финансового рычага

Считается как отношение обязательств к собственным деньгам компании по формуле FL=D/E

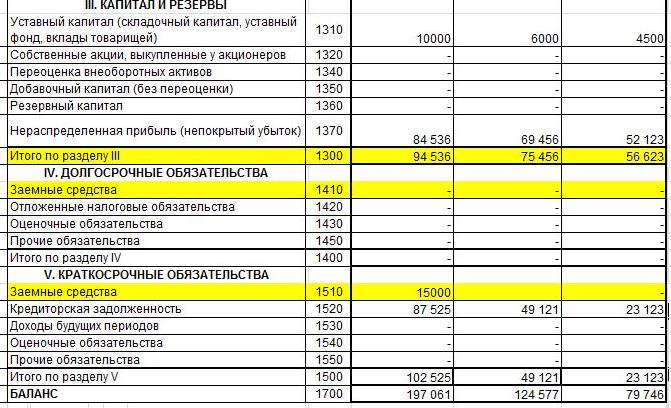

D — общая сумма обязательств компании. Это сумма из четвертого и пятого разделов балансового отчета

E — собственные средства компании. Это цифра из третьего раздела балансового отчета

Для примера рассчитаем эффект финансового рычага для компании «Лосось» с такими показателями:

Все эти данные можно взять из балансового отчета компании. А отчет — у бухгалтера.

Налоговый корректор показывает, сколько налогов платит компания в реальности. Бывает, что компания работает на упрощенке «доходы минус расходы», но часть расходов не может подтвердить документами, и налог получается выше. Это нужно учитывать при расчетах. У Лосося из примера с расходами все в порядке, поэтому корректор будет таким:

(ROA — i) — дифференциал финансового рычага — та часть, которая усиливает финансовое плечо. Показывает, насколько эффективно компания использует кредитные и свои деньги. Для примера посчитаем дифференциал для Лосося с такими показателями:

ROA: (200 000 / 1 000 000) *100% = 20%

i: (100 500 / 670 000) *100% = 15%

Тогда дифференциал финансового рычага будет таким: ROA — i = 5. По значению дифференциала можно оценить положение компании:

FL — финансовое плечо — отношение обязательств компании к собственному капиталу. Это число показывает, насколько компания финансово устойчива. Например, если у Лосося кредит на 670 000 рублей, а собственные средства — 330 000 рублей, соотношение будет таким:

670 000 / 330 000 = 2,03

Финансовое плечо должно быть в промежутке между 1 и 2. Идеальное соотношение своих и заемных денег — 1,5.

FLE — эффект финансового рычага — вычисляется в процентах, в идеале должен быть положительным числом. Он показывает, какую дополнительную прибыль на каждый кредитный рубль получает компания.

Посчитаем для Лосося с теми данными, что получили выше:

FLE=(1-T) * (ROA-i)*FL, подставляем наши значения, получается FLE= 0,8 * 5* 2,03 =8,12%

Получается, каждый кредитный рубль приносит Лососю по 0,08 рубля прибыли. Значит, компания может себе позволить такой кредит по такой ставке.

Дополнить анализ можно еще одним показателем — посчитать отношение эффекта финансового рычага к рентабельности активов:

В нашем примере получается: (8,12 / 20) * 100% = 40,6%

Эффект финансового рычага – что показывает, расчет формулы

Эффект финансового рычага показывает, как заемные средства влияют на прибыль компании. Банковские кредиты привлекаются для пополнения оборотных средств, а также в целях увеличения собственного капитала (например, покупка основных фондов). В данном случае кредиты – это и есть финансовый рычаг, который нужен для экономического стимулирования компании.

В этой статье мы разберем формулу расчета эффекта финансового рычага и ее отдельные составляющие, рассчитаем на примере плечо финансового рычага и приведем его оптимальные размеры.

Что такое финансовый рычаг

Соотношение между заемным и собственным капиталом (финансовый рычаг) показывает, сколько денег, привлеченных со стороны, было задействовано в стоимости собственных средств.

Условно будем считать, что собственный капитал акционерного общества состоит из уставного капитала и нераспределенной прибыли. Эти показатели являются ключевыми для инвесторов, т.к. влияют на размер дивидендов и стоимость акций компании.

Банковское кредитование – это инструмент, используемый в целях увеличения размера собственного капитала и ускорения его оборачиваемости. При грамотном использовании и оптимальном размере процентной ставки заемные средства отлично работают на благо компании.

Процентной ставке мы будем уделять отдельное внимание, т.к. именно она определяет размер дифференциала финансового рычага, который рассчитывается как разница между доходностью (чистой прибылью на акцию) и долговой нагрузкой.

Если долговая нагрузка слишком высока, то предприятие развивается медленно, т.к. уплата процентов «съедает» часть прибыли. При отсутствии кредитов может возникнуть нехватка оборотных средств, что также негативно сказывается на доходности. Поэтому экономический смысл показателя финансового рычага – найти оптимальное значение, «золотую середину», при которой рентабельность будет максимальной.

Формула финансового рычага

Мы будем использовать две формулы, которые нельзя путать: эффект и коэффициент финансового рычага.

Рассмотрим простой пример.

В апреле акционерное общество «СтройИнвест» получило кредит в банке на сумму 15 млн. руб. Цель займа – приобретение оборудования. По состоянию на 30 сентября собственный капитал АО «СтройИнвест» включает:

Рассчитаем коэффициент финансового рычага (Кфр) по формуле:

ЗК – заемный капитал;

СК – собственный капитал.

Что дает нам это значение? Коэффициент финансового рычага показывает, какая сумма займа была использована для увеличения собственных средств. В нашем примере на каждую 1000 руб. доходности приходится 160 руб. долговой нагрузки.

Формула по балансу очень проста: в числителе будет сумма по строкам «Заемные средства» разделов «Долгосрочные обязательства» и «Краткосрочные обязательства», а в знаменателе – «Капитал и резервы»:

Что он показывает

Итак, финансовый рычаг характеризует эффективность использования заемного капитала. Если этот показатель превышает единицу – это говорит о высоких рисках.

Вообще коэффициент финансового рычага отражает прямую зависимость: чем он больше, тем выше риск. Иными словами, если доля заемных средств в доходности компании высока, то долговая нагрузка может оказаться непосильной.

При выдаче кредита специалисты банка анализируют динамику изменения чистой прибыли за несколько кварталов или лет, а также стоимость активов (основных средств), которые можно принять в качестве залога.

В нашем примере кредит взят на увеличение активов. Это означает, что помимо Кфр, неплохо было бы рассчитать оборачиваемость активов, а также коэффициент капитализации. Подробный расчет этих показателей описан в статье «Формула Дюпона».

Может возникнуть вопрос: почему формула коэффициента финансового рычага не учитывает проценты по кредиту. Действительно, в числителе указывается только «тело» кредита без учета процентов. Но в знаменателе, где используется величина чистой прибыли, затраты на проценты уже учтены. Это делается для того, чтобы определить, как меняется доходность на акцию с использованием заемного капитала при прочих неизменных условиях.

Экономический смысл

Мы уже упомянули об идеальном соотношении займа и собственных средств, выражаемом через Кфр. Этот показатель зависит от нескольких факторов – в первую очередь от отрасли. Так, для капиталоемких отраслей (например, производство автомобилей) Кфр будет значительно выше, чем для IT-сферы. То есть, плечо финансового рычага имеет смысл сравнивать только в рамках одной отрасли.

Чтобы немного отвлечься, расскажу о том, что можно рассчитывать плечо финансового рычага и для личных финансов. В этом случае Кфр считается немного по-другому.

Банки при рассмотрении заявки учитывают не только доход потенциального заемщика, но также наличие имущества в собственности. Причем имущество оценивается по рыночной стоимости. Не случайно иногда требуется отчет об оценке, составленный специализированной компанией. Для оценки стоимости автомобиля кредитный специалист может использовать данные интернет-сайтов.

Например, при оформлении ипотеки на 2 млн. руб. наличие у заемщика автомобиля рыночной стоимостью 800 тыс. руб. будет являться неоспоримым преимуществом. Кфр для заемщика – физического лица может значительно превышать единицу, и эта ситуация совершенно нормальна:

Возвращаясь к понятию экономического смысла Кфр, отметим, что финансовый рычаг показывает степень зависимости от заемных средств. Чем он выше, тем больше долговая нагрузка компании.

Некоторые экономисты, рассчитывая плечо финансового рычага по балансу, учитывают не только кредиты банков, но и задолженность перед поставщиками. На мой взгляд, это не совсем правильно, так как кредиторка – величина очень гибкая и ее размер зачастую ни о чем не говорит. Например, в конце отчетного периода поступили материалы или товары на большую сумму, и это отразилось в отчетности. А в начале следующего периода предприятие полностью рассчиталось с поставщиком. Таким образом, показатели дебиторской и кредиторской задолженности – это динамические, «рабочие» значения, которые являются актуальными только на определенную дату и не должны серьезно восприниматься при оценке рентабельности.

Эффект финансового рычага. Формула расчета

Теперь мы подошли к понятию собственно эффекта финансового рычага, который определяет риски и эффективность инвестиций. Этот показатель связан с рассмотрением соотношений:

По-хорошему, знак «больше или равно» должен стоять именно таким образом, как показано выше. Если же налоговая ставка выше ставки по дивидендам – это не очень хороший знак. Равно как и долговая нагрузка, превышающая размер собственного капитала.

Эффект финансового рычага (ЭФР) рассчитывается по формуле:

t – налоговый корректор;

DFL – дифференциал финансового рычага;

Кфр – коэффициент финансового рычага (плеча).

Разберем три составляющие формулы в отдельности.

Налоговый корректор

Налоговый корректор – это величина, рассчитываемая как разница между единицей и ставкой по налогу на прибыль. В большинстве случаев повлиять на это значение компания не может, если только есть право на налоговые льготы. Для российских организаций ставка в размере 20% действует много лет, меняется лишь соотношение между ее частями, зачисляемыми в федеральный и региональный бюджеты.

Поэтому для большинства компаний налоговый корректор равен величине 0,8 (1-0,2). Такое значение мы будем использовать и в наших примерах.

Таким образом, налоговый корректор показывает, как изменяется уровень финансового рычага при увеличении или снижении налогового бремени.

Что касается доходности инвестиций, которая в идеале должна быть больше 20%, то, конечно, так бывает далеко не всегда. Отрицательное значение не является поводом отказаться от покупки акций этой компании. Ключевую роль в определении инвестиционной привлекательности играют другие показатели, о которых рассказываем далее.

Дифференциал финансового рычага

Дифференциал финансового рычага (DFL) рассчитывается как разница между рентабельностью активов и кредитной ставкой.

С расчетом рентабельности активов (Roa) мы ознакомились в статье «Формула Дюпона». Напомню сокращенную формулу:

ЧП – чистая прибыль;

Roa рассчитывается в процентах и показывает объем чистой прибыли от эксплуатации основных фондов.

Например, стоимость активов – 16 млн. руб., чистая прибыль – 12 млн. 500 тыс. руб., процентная ставка – 11%. Рассчитаем Roa:

Это очень высокий показатель, который значительно превысит любую процентную ставку. Таким образом, получаем:

А вот если бы прибыль составила 1 млн. 600 тыс. руб., а процентная ставка – 11%, то была бы такая картина:

Отрицательное значение (обратная сторона финансового рычага) возникает, если Roa ниже стоимости привлеченных средств. Это указывает на высокую вероятность получения убытков в ближайшем будущем.

Коэффициент финансового рычага

Выше мы разобрали, что коэффициент (плечо) финансового рычага рассчитывается как отношение заемного капитала к собственному по формуле: ЗК/СК. Эта величина всегда положительная и выражается в денежных единицах.

Собственно, теперь у нас есть все данные для расчета ЭФР:

Если ЭФР положителен, то дополнительные заемные средства привлекать можно и нужно – это повысит рентабельность собственного капитала. Отрицательное значение ЭФР получается, если дифференциал отрицательный, т.е. рентабельность капитала ниже процентной ставки. В этом случае компания работает с убытками или находится на грани их возникновения.

Итак, основное правило финансового рычага – эта величина должна быть положительной. А чем она выше, зависит от размера плеча.

Какой оптимальный размер плеча

По мнению зарубежных экономистов, оптимальный размер – 0,5-0,7. Это трудно представить в российских реалиях, т.к. при увеличении заемного капитала возрастут и расходы на уплату процентов. В свою очередь, это снизит чистую прибыль и возникнет риск получения отрицательного значения DFL.

Вернемся к нашему примеру и добавим условие о том, что кредит в размере 15 млн. руб. взят на 3 года. Тогда расходы на проценты составят:

15 млн.*11%=1 млн. 650 тыс. руб. в год.

За три года эта сумма увеличится до 4 млн. 950 тыс. руб.

А если бы Кфр равнялся 0,5, то заемные средства бы составляли 47268 тыс. руб. Несложно посчитать расходы на проценты:

47 млн. 268 тыс. руб.*11%=5199480 руб. в год, а за 3 года – 15598440 руб. Тут возникновение отрицательного дифференциала неизбежно. Не стоит забывать и о том, что стоимость активов за 3 года снизится в результате начисления амортизации. Если, конечно, компания не приобретет новые основные фонды.

Поэтому для российской экономики будем ориентироваться на значение плеча 0,2-0,3. Это связано в первую очередь с более высокой стоимостью кредитов по сравнению с другими странами.

Excel для расчета

Примером расчета финансового рычага является таблица Excel, составленная на основании данных бухгалтерской отчетности:

| Наименование показателя | 9 месяцев 2020 | 6 месяцев 2020 | 6 месяцев 2019 |

|---|---|---|---|

| Выручка | 510350 | 326640 | 257389 |

| Себестоимость товара | 386211 | 253931 | 212581 |

| Валовая прибыль | 124139 | 72709 | 44808 |

| Аренда помещения | 21460 | 14305 | 12520 |

| Заработная плата | 42575 | 28383 | 21037 |

| Налоги и отчисления | 11280 | 7521 | 6952 |

| Расходы на логистику | 3050 | 2986 | 1800 |

| Расходы на рекламу | 1600 | 1519 | 918 |

| Амортизация | 390 | 260 | 201 |

| Услуги связи | 270 | 180 | 111 |

| Канцелярские товары | 28 | 25 | 19 |

| Хозяйственные расходы | 32 | 30 | 7 |

| Итого расходы | 80685 | 55209 | 43565 |

| Прибыль от основной деятельности | 43454 | 17500 | 1243 |

| Проценты по депозиту | 215 | 143 | 88 |

| Итого операционные доходы | 215 | 143 | 88 |

| Услуги банка | 123 | 82 | 67 |

| Проценты по кредиту | 413 | 136 | |

| Итого операционные расходы | 536 | 82 | 203 |

| Премии поставщиков | 8098 | 6064 | 8140 |

| Итого внереализационные доходы | 8098 | 6064 | 8140 |

| Премии покупателям | 8300 | 8000 | 1787 |

| Итого внереализационные расходы | 8300 | 8000 | 1787 |

| Прибыль до вычета налогов | 42931 | 15625 | 7481 |

| Налог на прибыль | 8586 | 3125 | 1496 |

| Чистая прибыль | 34345 | 12500 | 5985 |

| Активы | 19300 | 16000 | 7800 |

| Собственный капитал | 64140 | 48600 | 36672 |

| Кредиты банков | 11250 | 15000 | 6000 |

| Процентная ставка | 10% | 10% | 11% |

| Roa | 178% | 78% | 77% |

| Кфр | 0,175397568 | 0,308641975 | 0,163612565 |

| Налоговый корректор (t) | 0,8 | 0,8 | 0,8 |

| DFL | 168% | 68% | 66% |

| ЭФР | 0,235667444 | 0,168209877 | 0,086031682 |

Показатели отчетности учитываются нарастающим итогом. То есть, данные за 9 месяцев 2020 – это те же данные за 6 месяцев плюс итоги за 3 квартал. Сделаем выводы.

Чистая прибыль значительно возросла за счет того, что выручка увеличилась на 56%, а расходы – всего на 46%. Хотя в 3 квартале компания начала выплачивать проценты по займу, прибыль выросла почти в 3 раза за счет увеличения объема продаж и сокращения расходов. Соответственно, увеличился и собственный капитал, который включает нераспределенную прибыль.

Таким образом, финансовый рычаг достиг значения 0,24 за счет увеличения чистой прибыли. Вывод: компания может привлекать больше кредитов на приобретение активов, так как дифференциал это позволяет.

Пример расчета

Теперь приведем развернутый пример расчета эффекта финансового рычага на примере предприятия, используя данные за 3 квартал 2020 г.

Последовательность расчета будет такая:

ЧП= Выручка–Себестоимость–Расходы+Операционные доходы-Операционные расходы+Внереализационные доходы–Внереализационные расходы–Налог на прибыль

ЧП=510350-386211-80685+215-536+8098-8300-8586=34345 тыс. руб.

Заключение

Простыми словами, финансовый рычаг позволяет оценить:

Неправильное использование левериджа может привести к увеличению убытков или даже к банкротству. Нет необходимости рассчитывать ЭФР поквартально, как в нашем примере, но вот дифференциал финансового рычага рекомендуется пересчитывать каждый раз после уплаты налога на прибыль. Если этот показатель начинает снижаться – значит, заемные средства работают не так хорошо. В такой ситуации лучше воздержаться от привлечения дополнительных кредитов.

Финансовый рычаг

Из Википедии — свободной энциклопедии

Финансовый рычаг (плечо финансового рычага, кредитный рычаг, кредитное плечо, финансовый леверидж) — это отношение заёмного капитала к собственным средствам (иначе говоря, соотношение между заёмным и собственным капиталом). Также финансовым рычагом или эффектом финансового рычага называют эффект от использования заёмных средств с целью увеличить размер операций и прибыль, не имея достаточного для этого капитала. Размер отношения заёмного капитала к собственному характеризует степень риска, финансовую устойчивость.

Финансовый рычаг может возникать только в случае использования торговцем заёмных средств. Плата за заёмный капитал обычно меньше, чем дополнительная прибыль, которую он обеспечивает. Эта дополнительная прибыль суммируется с прибылью на собственный капитал, что позволяет увеличить его рентабельность.

На товарном, фондовом и валютном рынках понятие финансовый рычаг трансформируется в маржинальные требования — процентное отношение средств, которые обязан иметь на своём балансе торговец для заключения сделки к суммарной стоимости заключаемой сделки. Обычно на товарном рынке требуется обеспечение не менее 50 % от общей суммы сделки, то есть для заключения контракта на 200 долларов торговец должен обладать не менее чем 100 долларами. На рынке производных финансовых инструментов или валютного обмена заключение, например, фьючерсного контракта обязывает внести гарантийное обеспечение в размере от 2 до 15 процентов стоимости контракта, то есть для заключения контракта на 200 долларов достаточно реально иметь в наличии от 4 до 30 долларов.

В маржинальной торговле плечо финансового рычага часто записывается в виде пропорции, которая показывает отношение суммы залога к размеру возможного контракта. Например, маржинальные требования 20 % соответствуют плечу 1:5 (один к пяти), а маржинальные требования 1 % соответствуют плечу 1:100 (один к ста). В таком случае говорят, что торговец может заключить контракт в 5 (или 100) раз больше, чем размер его залогового депозита.

На фондовом рынке России под плечом один к пяти часто имеют в виду отношение собственных средств (залога) к предоставляемому кредиту, то есть клиент одалживают у брокера средства в 5 раз больше собственных, а затем всю имеющуюся сумму направляет на заключение сделки. У клиента средств становится в 6 раз больше, чем было до взятия кредита. Этому случаю соответствуют маржинальные требования не 20 %, а 16,67 %.

Использование увеличенного кредитного плеча увеличивает не только возможность получить прибыль, но и повышает степени риска такой операции.

При расчете ЭФР — эффекта финансового рычага — плечо финансового рычага (для финансового анализа предприятия это отношение заемного капитала (ЗК) к собственному (СК)) умножается на дифференциал. Упрощенная формула расчета с учетом инфляции:

Финансовый рычаг

Содержание

Что такое финансовый рычаг?

Финансовым рычагом принято считать потенциальную возможность управлять прибылью организации, изменяя объем и составные капитала собственного и заёмного.

Финансовый рычаг (леверидж) применяется предпринимателями тогда, когда возникает цель увеличить доход предприятия. Ведь именно финансовый леверидж считается одним из основных механизмов управления доходностью предприятия.

В случае применения такого финансового инструмента, предприятие привлекает заёмные деньги, оформляя кредитные сделки, этим капиталом заменяется собственный капитал и вся финансовая деятельность осуществляется лишь с использованием кредитных денег.

Но следует помнить, что таким образом предприятие значительно увеличивает собственные риски, ведь независимо от того, принесли ли прибыль вложенные средства или нет, платить по долговым обязательствам необходимо.

При использовании финансового рычага нельзя не учитывать эффект финансового левериджа. Этот показатель является отражением уровня дополнительной прибыли на собственный капитал предприятия с учётом различной доли использования кредитных средств. Зачастую при его расчёте используется формула:

Составляющие финансового рычага

Данная формула имеет три основные составляющие:

1. Налоговый корректор (1-Cнп) – величина, указывающая, каким образом будет меняться ЭФЛ при изменении уровня налогообложения. Предприятие практически не влияет на это значение, ставки налогов устанавливает государство. Но финансовые менеджеры могут использовать изменение налогового корректора для получения желаемого эффекта в том случае, если некоторые филиалы (дочерние фирмы) предприятия подвержены различной налоговой политике в связи с территориальным расположением, видами деятельности.

2.Дифференциал финансового левериджа (КBРа-ПК). Его значение в полной мере раскрывает разницу между коэффициентом валовой рентабельности активов и средним размером процента по кредиту. Чем выше значение дифференциала, тем больше вероятность положительного эффекта от финансового воздействия на предприятие. Этот показатель весьма динамичен, постоянный мониторинг дифференциала позволит контролировать финансовую ситуацию и не упустить момент снижения рентабельности активов.

3. Коэффициент финансового левериджа (ЗК/CК), который характеризует сумму кредитного капитала, привлечённого предприятием, в расчете на единицу собственного капитала. Именно эта величина вызывает эффект финансового левериджа: положительный или отрицательный, который получается за счёт дифференциала. То есть, положительный или отрицательный прирост этого коэффициента вызывает прирост эффекта.

Соединение всех составляющих эффекта финансового рычага позволит определить именно ту сумму заёмных средств, которая будет безопасной для предприятия и позволит получить желанный прирост прибыли.

Коэффициент финансового рычага

Коэффициент финансового рычага показывает процент заимствованных средств по отношению к собственным средствам компании.

Нетто-заимствования — это банковские кредиты и овердрафты за минусом денежной наличности и других ликвидных ресурсов.

Собственные средства представлены балансовой оценкой средств акционеров, вложенных в компанию. Это эмитированный и оплаченный уставный капитал, учитываемый по номинальной стоимости акций, плюс накопленные резервы. Резервами являются нераспределенная прибыль компании с момента учреждения, а также любое приращение в результате переоценки собственности и дополнительный капитал, где таковой имеется.

Бывает, что даже котируемые компании имеют коэффициент финансового рычага более 100%. Это означает, что кредиторы обеспечивают больше финансовых ресурсов для работы компании, чем акционеры. На самом деле встречались исключительные случаи, когда котируемые компании имели коэффициент финансового рычага около 250% — временно! Это могло быть результатом крупного поглощения, потребовавшего значительных заимствований для оплаты приобретения.

В подобных обстоятельствах весьма вероятно, однако, что доклад председателя правления, представленный в годовом отчете, содержит информацию о том, что уже сделано и что еще предстоит сделать для того, чтобы существенно снизить уровень финансового рычага. На самом деле может оказаться необходимым даже продать какие-то направления бизнеса с тем, чтобы своевременно уменьшить рычаг до приемлемого уровня.

Последствием высокого финансового рычага является тяжелое бремя процентов по займам и овердрафту, ложащихся на счет прибылей и убытков. В условиях ухудшения экономической конъюнктуры, прибыль вполне может оказаться под двойным гнетом. Может иметь место не только сокращение торговой выручки, но и рост процентных ставок.

Одним из способов, позволяющих определить влияние финансового рычага на прибыль, является вычисление коэффициента покрытия процентных платежей.

Эмпирическое правило гласит, что коэффициент покрытия процентов должен быть не меньше 4,0, а лучше 5,0 или более. Этим правилом не следует пренебрегать, ибо расплатой может стать потеря финансового благополучия.

Коэффициент левериджа (Debt ratio)

Коэффициент левериджа (debt ratio, debt-to-equity ratio) – показатель финансового положения предприятия, характеризирующий соотношение заемного капитала и всех активов организации.

Термин «финансовый леверидж» также используют для характеристики принципиального подхода к финансированию бизнеса, когда с помощью заемных средств у предприятия формируется финансовый рычаг для повышения отдачи от собственных средств, вложенных в бизнес.

Леверидж (Leverage – «рычаг» или «действие рычага») – это долгосрочно действующий фактор, изменение которого может привести к существенному изменению ряда результативных показателей. Данный термин используется в финансовом менеджменте для характеристики зависимости, показывающей, каким образом повышение или понижение доли какой-либо группы условно-постоянных расходов влияет на динамику доходов собственников фирмы.

Также используются следующие названия термина: коэффициент автономии, коэффициент финансовой зависимости, коэффициент финансового рычага, долговая нагрузка.

Суть долговой нагрузки в следующем. Используя заемные средства, компания увеличивает либо уменьшает рентабельность собственного капитала. В свою очередь снижение или увеличение ROE зависит от средней стоимости заемного капитала (средней процентной ставки) и позволяет судить об эффективности компании в выборе источников финансирования.

Метод расчета коэффициента финансовой зависимости

Данный показатель описывает структуру капитала компании и характеризует ее зависимость от внешних источников финансирования. Предполагается, что сумма всех задолженностей не должна превышать размера собственного капитала.

Расчетная формула коэффициента финансовой зависимости выглядит следующим образом:

Обязательства / Активы

Обязательства рассматриваются как долгосрочные, так и краткосрочные (все, что остается от вычитания из сальдо баланса собственного капитала). Обе составляющие формулы берутся из бухгалтерского баланса организации. Впрочем, рекомендуется делать расчеты, исходя из рыночной оценки активов, а не данных бухгалтерской отчетности. Так как у успешно действующего предприятия рыночная стоимость собственного капитала может превышать балансовую стоимость, а это значит, меньшее значение показателя и более низкий уровень финансового риска.

В результате нормальное значение коэффициента должно равняться 0,5-0,7.

Выводы из значения Debt ratio

Коэффициент финансового левериджа используется для:

1) Сравнения со средним уровнем по отрасли, а также с показателями у других фирм. На значение коэффициента финансового левериджа влияет отрасль, масштабы предприятия, а также способ организации производства (фондоемкое или трудоемкое производство). Поэтому итоговые результаты следует оценивать в динамике и сравнивать с показателем аналогичных предприятий.

2) Анализа возможности использования дополнительных заемных источников финансирования, эффективности производственно-сбытовой деятельности, оптимальных решений финансовых менеджеров в вопросах выбора объектов и источников инвестирования.

3) Анализа структуры задолженности, а именно: доли в ней краткосрочных долгов, а также задолженности по выплате налогов, заработной платы, различных отчислений.

4) Определения кредиторами финансовой независимости, устойчивости финансового положения организации, которая планирует привлечь дополнительные займы.

Ссылки

Это заготовка энциклопедической статьи по данной теме. Вы можете внести вклад в развитие проекта, улучшив и дополнив текст публикации в соответствии с правилами проекта. Руководство пользователя вы можете найти здесь