Финансовый резерв: коллективное страхование от ВТБ, условия продукта и как отказаться от страховки в 2022 году

Всем клиентам банка ВТБ, оформляющим потребительский кредит наличными, предлагается оформить страхование Финансовый резерв, которое защитит жизнь и здоровье заемщика и поможет исполнить обязательства перед банком в случае непредвиденных ситуаций. Для заключения страхового договора достаточно сообщить кредитному специалисту о соответствующем желании в процессе оформления кредита.

О программе

В ВТБ 24 можно взять потребительский займ на следующих условиях:

В процессе выдачи кредита банк рассчитает ежемесячный платеж и выдаст гражданину график платежей, в соответствии с которым и должно будет производиться погашение долга.

Но в жизни могут возникнуть ситуации, при которых покрытие долговых обязательств становится невозможным или затрудненным. Тогда на помощь приходит программа страхования “Финансовый резерв”, объектом по которой являются имущественные интересы, связанные с:

Внимание! Программа страхования “Финансовый резерв” предлагается кредитными специалистами банка ВТБ всем клиентам, но оформлять или не оформлять – решают последние. Отказ от страховки не влияет на решение банка о предоставлении потребительского займа.

Суть продукта “Финансовый резерв” в следующем:

Коллективное или индивидуальное

Из заявления, которое подается заемщиком в целях заключения страхового договора, становится ясно, что страхование финансовый резерв – коллективное, а значит, субъекты правоотношений несколько иные, чем при индивидуальном страховании:

Условия программы

Основные условия страхования следующие:

Риски и тарифы

Перечень застрахованных рисков зависит от вида продукта, который решил оформить гражданин.

Так, в соответствии с п. 4.4.1. Особых условий, по направлению “Лайф +” защита будет действовать от следующих рисков:

Если гражданин выберет направление “Профи”, то застрахованы будут следующие риски:

В силу п. 5.3. Особых условий, размер страховой премии определяет страховщик (ВТБ Страхование), исходя из совокупности данных факторов:

При этом страховую премию уплачивает страхователь (банк). Заемщик же (застрахованный) вносит так называемую плату за страхование, которая включает в себя:

Порядок оформления

Оформить страхование Финансовый резерв заемщик может сразу после одобрения заявки по потребительскому кредиту.

Важно! Все, что нужно – это сообщить кредитному менеджеру о соответствующем желании. Предоставлять дополнительные документы не потребуется – достаточно будет тех, которые подаются в рамках потребительского кредитования.

Любые вопросы по поводу порядка, места, сроков оформления, действующих условий, тарифов, можно задать по бесплатным телефонам “горячих” линий:

Как отказаться

Гражданин имеет полное право в любое время после присоединения к коллективному страхованию расторгнуть соответствующие правоотношения, написав письменное заявление страхователю (банку). Возможность отказаться в любое время предусмотрена законодательно в ч. 2 ст. 958 ГК и не может быть отнята ни при каких условиях.

А вот возможность возврата премии, если гражданин отказывается от страховки, будет зависеть от положений:

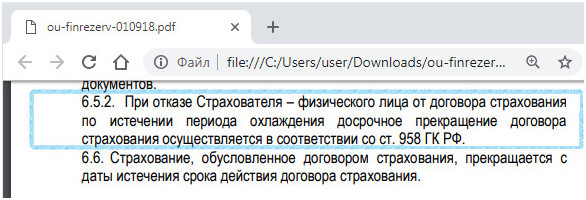

Что касается возврата премии по продукту финансовый резерв Профи или Лайф + в “период охлаждения”, то он будет возможен, если это указано в Правилах страхования или страховом договоре. Указание ЦБ № 3854-У от 20. 11. 2015 года “О минимальных…” (далее – Указание № 3854-У) в данном случае не применяется, так как оно распространяет свое действие на возврат премии в первые 14 дней только, если страхователем является физлицо.

Судебная практика

Судебная практика неоднозначная. Суды выносят решения по спорным ситуациям как в пользу заемщиков, так и банков (страховых компаний).

Показательным является случай, когда один из жителей Новосибирска, оформивший в банке ВТБ 19 апреля 2017 года потребительский кредит на сумму чуть более 1 млн. рублей и, одновременно с этим, страховку “Финансовый резерв”, впоследствии отказался от договора страхования в “период охлаждения” и получил отказ от банка в возврате премии.

Гражданин обратился в Железнодорожный райсуд Новосибирска, где его исковые требования не были удовлетворены. Но апелляция не согласилась с вердиктом районного суда и обязала ООО СК ВТБ Страхование соблюдать требования Указания № 3854-У, в связи с чем с СК была взыскана не только страховая премия, но и компенсация морального ущерба, а также судебные расходы.

Есть и случаи, когда суды становятся не на сторону заемщиков – см., например, Решение Орджоникидзевского районного суда г. Новокузнецка № 2-563/2017 от 16 мая 2017 года.

Выгодно ли оформлять страховку

Оформлять страховой полис по программе “Финансовый резерв” одновременно и выгодно, и нет:

Отзывы

Отзывы клиентов о страховании финансовый резерв Лайф или Профи противоречивые, но зачастую имеют негативный окрас.

Вот один гражданин пишет о том, как его жену – постоянную клиентку ВТБ – обманул менеджер банка, навязав страховку и гарантировав, что от нее можно отказаться в “период охлаждения”– с перерасчетом графика платежей по кредиту. Однако потом выяснилось, что вернуть премию невозможно. Либо гражданин что-то понял не так, либо банк просто решил пойти ему “навстречу”, но впоследствии отзыв был дополнен тем, что проблема все же разрешилась в пользу клиента.

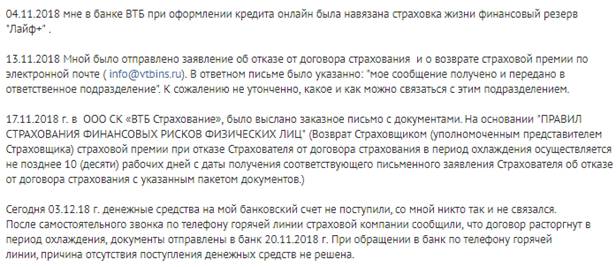

Вот еще один гражданин пишет, как ему навязали страховку, от которой он решил отказаться впоследствии, направив соответствующее заявление на электронную почту страховщика. Однако в установленные Правилами страхования сроки денежные средства так и не поступили на расчетный счет гражданина.

А вот еще одно физическое лицо пишет, какие финансовые убытки оно претерпело из-за отказа в возврате премии после досрочного погашения займа уже через 4 месяца после его взятия. Кроме этого, при оформлении страхования “Финансовый резерв” ему даже не вручили страховой полис.

Итак, в рамках продукта “Финансовый резерв” в ВТБ гражданам предоставляется возможность переложить на плечи СК гашение задолженности перед банком в случае получения травмы, ухода из жизни, наступления инвалидности или потери работы.

Есть какие-либо вопросы? Решить их не составит большого труда – нужно просто написать нашему дежурному юристу в чат.

Ваши лайки, комментарии и репосты – гарантия ежедневного обновления нашего сайта новыми интересными материалами о страховании.

Далее читайте интересный материал о возврате страховки ВТБ.

Возврат страховки ВТБ по кредиту (финансовый резерв): инструкция, образец заявления

Оформляя кредит в ВТБ не все заёмщики знают, что можно отказаться от договора страхования. И только изучив документы дома, без давления третьих лиц, понимают, что страховой полис вышел очень дорого и лучше бы от него отказаться.

Предлагаем разобраться со следующими вопросами.

Согласно п. 1 Указанию Банка России «О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования» заёмщик вправе отказаться от полиса страхования во время оформления кредита, либо в «период охлаждения«. То есть, если Вы обратились заявлением об отказе от страховки, после оформления договора страхования в течение двух недель, то Страховая обязана вернуть денежные средства в полном объеме.

Если сотрудники Банка начнут Вас пугать, что без страховки не дадут кредит, знайте, это обман, т.к. согласно ст. 6 п. 2 Закона «О защите прав потребителей» покупка одной услуги не должно заставлять потребителя купить другую (исключением является обязательный договор страхования).

Чтобы выяснить какие могут санкции при возврате денежных средств за полис страхования необходимо изучить пакет документов, который выдаёт заёмщику Банк.

Анализ кредитного договора

Выдавая кредит заёмщикам, Банк чаще всего использует стандартную форму кредитного договора, поэтому предлагаем проанализировать документы на примере нашего клиента.

Важными пунктами, где могут быть прописаны санкции Банка являются пункты 4 и 9.

Пункт 4. Процентная ставка по кредиту.

В данном примере процентная ставка составляет 14,2%, дополнительной информации, касательно ее повышения нет. Значит при отказе от страховки Банк ее не повысит.

Пункт 9. Обязанности заёмщика заключить иные договора

Этот пункт подробно даёт перечень обязательных договоров, которые должны быть оформлены вместе с кредитом. В примере речь идёт только про договор комплексного обслуживания (открытия счета заёмщику), про другие договора нет ни слова. Это означает, что от договора страхования можно отказаться и не опасаться последствий.

Таким образом, при изучении кредитного договора мы не увидели препятствий для возврата страховой премии, кроме того условия займа в случае отказа не ухудшатся, поэтому можно смело подавать заявление на возврат страховки.

Изучение договора страхования СОГАЗ

При изучения документов по страхованию нужно выяснить:

Чтобы выяснить есть ли нюансы возврата страховой премии, обратите внимание на Памятку к договору Страхования.

Итак в Памятке указано, в п.1, что заёмщик может в течение двух недель может обратиться с заявлением на возврат денежных средств за страховку. В этот срок Страховщик вернёт деньги в полном объеме.

Возврат денег за страховку будет произведен в течение рабочих 10 дней со дня получения заявления.

Заявление следует подать только в письменной форме.

Заявление подаётся непосредственно Страховщику или его представителю. О наличии представителя Страховой в Вашем городе можно узнать по телефону из Памятки 8-800-100-24-24.

Страховщиком в Полисе «Финансовый резерв» версии 2.0 является АО «СОГАЗ», находящийся по адресу: г. Москва, проспект Академика Сахарова, д. 10. Именно в СОГАЗ и следует отправить заявление заказным письмом с описью вложения.

В лице страхователя указаны данные заёмщика, это означает, что полис индивидуальный, с такой страховкой при возврате денег обычно не возникает трудностей.

Страховая премия разделена на виды страховых случаев, для заёмщика это не имеет значения, нужна только общая страховая премия в примере это 103 458 рублей.

В п. 8 Условий, которые идут после таблицы, в Полисе указано, что оплата за страховку была произведена единовременно со счета заёмщика, следовательно, подтверждением оплату страховки будет служить страховой полис (согласно Памятке).

Таким образом, если заёмщик не пропустил срок (периода охлаждения) 14-ти календарных дней, то вернуть деньги за страховку сможет в полностью, если же срок был пропущен и вернуть деньги за оформленный Полис страхования будет невозможно.

Заявление на расторжение договора страхования ВТБ (Страховщик СОГАЗ) в течение 14 дней

После изучения документов и выделив важные моменты, заёмщик без труда сможет заполнить предложенный образец заявления по инструкции.

1. Проверяем данные Страховщика (см. Договор страхования).

2. Вносим сведения о заемщике (ФИО, адрес и телефон).

3. Ставим дату оформления кредита, ФИО заёмщика полностью, номер кредитного договора, сумму кредита и срок (см. Кредитный договор).

4. Указываем дату оформления Полиса страхования, его номер, ФИО заёмщика (см. Договор страхования).

5. Пишем размер страховой премии прописью, чтобы не ошибиться (см. Договор страхования).

6. В требованиях в заявлении указываем: размер страховой премии, номер страхового Полиса и дату оформления.

7. Указываем реквизиты Банка, по которым удобно получить деньги за страховку.

8. В приложении указан список документов, которые нужно предоставить с заявлением, а именно: копия паспорта (разворот с фото и пропиской), копия кредитного договора и полиса страхования.

9. Ставим дату, подпись и ее расшифровку.

После заполнения заявления, если в Вашем городе присутствует представитель Страховщика, то заявление можно подать прямо в офис лично заёмщиком. Заявление должно быть в двух экземплярах, один останется у Страховщика с приложением документов, а второй у заёмщика.

Если представитель компании отсутствует в Вашем городе или заёмщик не имеет возможности обратиться непосредственно к нему в офис, то заявление можно отправить Почтой заказным письмом с описью вложения на адрес Страховщика.

В этом случае срок возврата денежных средств за страховку увеличиться, потому что начинает исчисляется с момента получения Страховой заявления.

Срок возврата денег за страховку составляет 10 рабочих дней с момента получения заявления об отказе от договора страхования.

Таким образом, если заёмщик вдруг решит вернуть деньги за страховку по кредиту ВТБ, то сделать он это сможет легко в течение двух недель после оформления кредита. Деньги в таком случае, заемщик получит в полном объеме.

Из практики можем сказать, что в настоящее время не возникает проблем с возвратом страховой премии с банком ВТБ и со страховой СОГАЗ.

Как вернуть страховку по кредиту ВТБ

Важные нюансы и полезная информация для тех, кто решил вернуть страховку по кредиту ВТБ — есть ли шанс получить уплаченные деньги обратно или одобренную по кредиту сумму полностью?

Как вернуть страховку по кредиту ВТБ

Вопрос о возврате страховки при оформлении кредита всегда стоит остро — никому не хочется переплачивать. О том, можно ли вернуть страховку в банке уже давно знает каждый — да, можно, но так ли просто это на деле? Важные детали этого вопроса — на каких условиях, какую сумму вернут и как написать заявление — в каждом банке решаются по-своему (хоть законом и установлены общие правила).

Особенности страхования по кредиту ВТБ

В банке две программы страховой защиты заемщика и условия возврата страховки по ним отличаются:

Чтобы понять принципиальные различия, запомните несколько терминов:

Страховщик — тот, кто оказывает услуги и страхует вас;

Страхователь — тот, кто заключает договор со страховщиком;

Застрахованный — тот, на кого направлена услуга;

Выгодоприобретатель — кому достанется компенсация застрахованного.

Разница между ними с юридической точки зрения такова:

| Продукт/условия | Финансовый резерв | Финансовая защита |

| Стороны обязательства | Страховщик — ВТБ Страхование | Страховщик — ВТБ Страхование |

| Страхователь/застрахованный/выгодоприобретатель — клиент в едином лице Застрахованный/выгодоприобретатель — Клиент | ||

| Документы о правах и обязанностях сторон | Особые условия страхования, Договор по кредиту с банком, Договор страхования с СК ВТБ | Условия участия в программе коллективного страхования, Договор по кредиту с банком |

| Договор страхования заключен между банком и страховой | ||

| Расходы заемщика | Оплата страховой премии | Оплата комиссии банку за включение в список членов коллективного страхования и страховой премии, причем комиссия — большая часть |

| Отказ в период охлаждения | Возможен | Фактически невозможен, можно попытаться через суд |

| Отказ после периода охлаждения (в том числе — при досрочном погашении) | Фактически невозможен | |

Как вернуть деньги в программе Финансовый резерв

ФР — это индивидуальное страхование, т.е. вы будете заключать договор с СК ВТБ от своего имени, получите полис и сможете воспользоваться законным правом расторгнуть договор в течение 14 дней с возвратом уплаченной премии (период охлаждения).

Документы, которые регулируют порядок расторжения договора и возврата денег — это Условия страхования по кредиту ВТБ и Договор страхования.

Программа Финансовый резерв — пакеты Лайф и Профи:

Это очень хитрая формулировка — вряд ли кто-то штудирует гражданский кодекс перед посещением банка, а в п.3 статьи четко сказано, что если договором между сторонами (страховая-клиент) не предусмотрено иное, страховая премия возврату не подлежит.

В страховом договоре ВТБ право вернуть деньги после истечения ПО не зафиксировано и по отзывам клиентов, добровольно их страховая не отдаст.

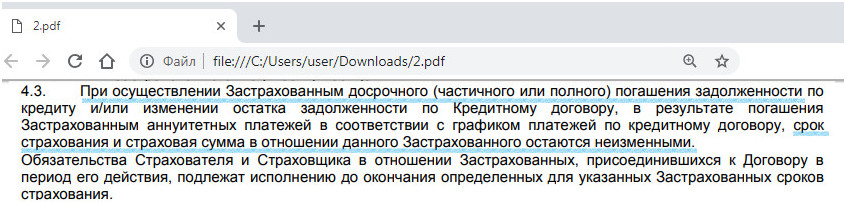

Таким образом, в программе Финансовый резерв от ВТБ возврат страховки после оформления кредита и истечения срока ПО по условиям банка невозможен, в том числе — и при полном досрочном погашении.

Как отказаться от страховки в программе Финансовая защита

Особенность в том, что по услуге ФЗ вы присоединяетесь к коллективному страхованию и заключаете договор не со страховой (индивидуальный полис вам не дадут), а с банком, и большая часть денег из страховки — это комиссия в сторону ВТБ за то, что он включает вас в некий список застрахованных. В этом случае вы не увидите договор со страховой, т.к. он заключен между СК и банком.

Именно поэтому под вопросом остается возврат денег даже в период охлаждения — вы сможете вернуть только то, что уплачено страховой, а взаимоотношения по уплате комиссии банку регулирует гражданский кодекс в части возмездных сделок.

Программа Финансовая защита:

Таким образом, отказ от страховки с возвратом денег в программе Финансовая защита вызовет трудности уже в период охлаждения, не говоря уже о сроке свыше 2 недель. Если вы и получите возмещение — то только в части страховой премии, а большую часть — комиссию банку, взыскать будет невозможно. Не улучшит ситуацию и полное досрочное погашение.

Подключаться к программе Финансовая защите имеет смысл только тогда, когда вам срочно нужны и деньги и нет больше никаких вариантов, т.к. возврат страховки по ней фактически нереален.

Отказ от страховки ВТБ и повышение процента

На самом деле, если вы собираетесь кредитоваться в ВТБ не важно, можете вы отказаться от страховки ВТБ и вернуть уплаченную премию полностью или нет.

Как правило, разница составляет около 4% и выше, пытаясь дотянуться до значения в 18% годовых. Т.е. если вы оформили кредит под ставку 14,9%, в случае отказа от страховки через СК ВТБ в период охлаждения и возврата страховой суммы, ваша ставка вырастет до 18,9%.

Сэкономите ли вы в этом случае — однозначно нет.

В отзывах рекомендуют пресекать попытки навязать кредит со страховкой — на этапе оформления. Особенно, если речь идет о предодобренном предложении.

В последнем случае ссылаются на закон о защите прав потребителей. При должном упорстве можно добиться лояльных условий, которые предлагает предодобренное, но без страховки.

Возврат денег по страховке ипотеки ВТБ

Что касается ипотеки, ВТБ предлагает три вида страхования: комплексное, гражданской ответственности (недвижимость) и личное (жизнь/здоровье). Из заявленных, только страховка по недвижимости является обязательной и не подлежит отзыву (и то в случаях, когда объект строительства сдан). За остальные деньги можно вернуть только в первые 14 дней.

Обратите внимание, по условиям программы Ипотечные продукты 2.0 не предусматривается возврата страховки по ипотеке ВТБ по истечение периода охлаждения.

Как вернуть страховку по кредиту ВТБ: инструкция

Чтобы подать заявление на возврат страховой премии по займу, оформленному в ВТБ, обращайтесь сразу в СК ВТБ и Банк одновременно — неважно в чем вас будут убеждать эти стороны (*скорее всего — пинать друг к другу):

Есть и такие уникальные случаи:

Обратите внимание, в отзывах и на практике отмечается, что большую перспективу к положительному решению через суд имеют дела, в которых доказано, что страховка — навязана клиенту банком.

Заключение

Прежде, чем оформлять кредит не просто выясните, вернут ли страховку по кредиту ВТБ после отказа, а задайте конкретный вопрос консультанту — На каком основании это можно сделать? И основание это должно быть зафиксировано в пункте с известным порядковым номером конкретного документа, например, в Условиях страхования по выбранной программе. Остальные ответы можете не слушать. Просите сменить консультанта, если тот не может вслух зачитать условия, регламентирующие ваши права и обязанности и показать на них пальцем в документе, который дает вам на подпись. В отзывах пользователи все же советуют не брать в ВТБ кредиты со страховкой — вернуть ее потом почти нереально.

Как вернуть страховку по кредиту ВТБ : 2 комментария

Оформляли кредит в ВТБ со страховкой. Нам консультант сразу сказала, без страховки — не оформим, было предодобренное предложение под 10,9%. В реальном пересчете ставка получилась 15,9%. На руки получили на 110 тысяч меньше. Воспользоваться страховкой пока не удалось, хотя нас кусала собака — но в страховой отказали.

А разве нельзя сослаться на п.1, на который ссылается п.3 ст. 958 ГК, о том, что существование страхового риска прекратилось на основании того, что вы изъявили желание расторгнуть договор? Что имеется ввиду под этими положениями?

Страхование кредита в ВТБ

При оформлении кредитного займа сотрудники банка ВТБ могут предложить клиенту дополнительно оформить страховку. С ее помощью клиент может защитить себя от невозможности вернуть долг по какой-либо причине (например, из-за тяжелой травмы, которая привела к потери работы).

В статье будут рассмотрены вопросы, когда можно и когда нельзя отказаться от оформления страховки на кредит ВТБ.

Страхование кредита в банке ВТБ

Если Вы решили оформить какой-либо кредит в банке ВТБ, то можете дополнительно застраховать этот заем. Следует обратить внимание, что такое страхование в большинстве случаев является добровольным — то есть Вы можете как оформлять полис, так и не оформлять. Теоретически возможны ситуации, что сотрудники ВТБ начнут Вам навязывать страховку к кредиту, однако по закону Вы имеете полное право отказаться от нее.

В качестве страховой организации выступает дочерняя организация «ВТБ-Страхование» либо аффилированные компании-страховщики. Страховой взнос обычно выплачивается один раз в полном объеме сразу же после оформления полиса.

Застраховать себя можно от следующих ситуаций (от одной или от нескольких сразу):

Следует обратить внимание, что в банке ВТБ есть несколько кредитных программ, где оформление страховки является обязательным для получения займа. Основные примеры — это ипотечная программа и автокредит.

Если Вы хотите оформить любой из таких кредитов, то Вам придется застраховать имущество (недвижимость или машину) от повреждения в обязательном порядке. В случае отказа от страховки банк имеет право отказать клиенту в выдаче займа.

Программа «Финансовый резерв»

Как уже было сказано ранее, застраховать кредит можно как в самой организации ВТБ, так с помощью аффилированных страховщиков. Если Вы выбрали первый вариант, то страховка скорее всего будет оформлена по модели «Финансовый резерв».

Основные сведения об этом полисе:

При наступлении страхового случая необходимо уведомить об этом факте ВТБ. Сделать это можно путем посещения офиса организации, где Вы оформляли полис. Подать уведомление можно также через интернет — для этого откройте официальный сайт организации «ВТБ-Страхование» https://www.vtbins.ru/, пролистайте главную страницу вниз, нажмите кнопку «Страховой случай», заполните краткую анкету и отправьте ее на рассмотрение. После одобрения анкеты с Вами свяжутся лично для решения всех спорных моментов и перечисления компенсации.

Можно ли отказаться от страховки после оформления договора?

В течение 14 дней с момента приобретения полиса Вы можете отказаться от страховки и получить деньги назад. Возврату не подлежат страховки, если ее оформление является обязательным для получения займа (ипотека, автокредит). Чтобы получить деньги обратно, напишите 2 заявления: один экземпляр передайте ВТБ, а второй — страховой организации. ВТБ должны сразу принять заявление, а у страховой организации есть 10 дней на ее рассмотрение.

В случае успеха деньги Вам выдадут на кассе либо переведут на банковский счет. При отказе следует обратиться в суд для защиты своих прав.