Что такое финансовая независимость и как ее достичь

Какие заманчивые два слова – финансовая независимость! Покажите мне хотя бы одного человека, который не мечтает ее достигнуть. Мечтают, может, и все, но только единицы оказываются в состоянии это сделать. Почему?

На этом вопросе должны активизироваться комментаторы типа “полстраны перебивается от зарплаты до зарплаты, о какой независимости вы вообще говорите”. Я, пожалуй, останусь вне этих “оптимистичных” высказываний. Говорить есть о чем, и это надо делать, как можно больше и чаще.

Финансовая независимость или финансовая свобода? А есть ли разница?

Посмотрев материал моих коллег по личным финансам, увидела споры вокруг двух терминов: финансовая независимость и финансовая свобода. Кто-то доказывает, что это принципиально разные понятия, а кто-то рассматривает их как синонимы. К какому лагерю присоединиться? Подумала и решила, что ни к какому. Цель моя состоит совсем в другом.

Хочу вместе с вами понять, что надо сделать, чтобы достичь такого уровня жизни, на котором не надо думать, как заработать деньги на существование. Их будет достаточно, чтобы обеспечивать насущные потребности и некоторые слабости, например, путешествия. Заниматься только тем, что приносит удовольствие и, не задумываясь, осуществлять свои мечты. Вот это и есть финансовая независимость или финансовая свобода для меня.

Независимость – это отсутствие подчиненности, зависимости от чего-либо, возможность действовать самостоятельно и не находиться под давлением каких-либо факторов.

Свобода – это право распоряжаться своей жизнью так, как ты этого хочешь.

Поэтому финансовая независимость (свобода) – это возможность не зависеть от работодателя, оклада и премий, рабочего дня с 9 до 18, отпуска раз в год и двух выходных на неделе. При этом не испытываешь никаких денежных затруднений, потому что созданные активы работают на тебя при минимальном вашем участии.

Так какая разница, как называется такое состояние – свободой или независимостью? Главное – его достичь, а потом уже можно заняться философией и искать принципиальные различия в терминологии.

А в каком финансовом состоянии находитесь вы?

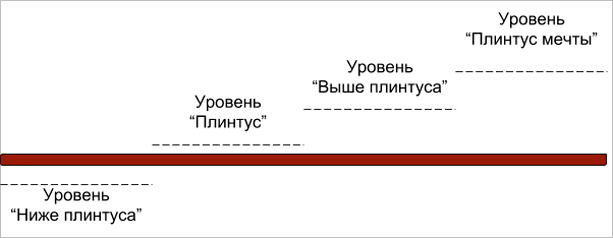

Прежде чем составить стратегию достижения финансовой независимости, надо определиться с текущим уровнем. Составила немного шуточный график, но он помогает наглядно оценить ваш финансовый статус.

Уровень “Ниже плинтуса”. Ваши расходы превышают ваши доходы. Вы даже не живете от зарплаты до зарплаты, а вынуждены занимать у друзей, родственников или в банке. Любая форс-мажорная ситуация для вас – катастрофа.

Уровень “Плинтус”. Вы стоите на твердой поверхности. Расходы равны доходам. Нет долгов или выплаты по ним уже заложены в ежемесячные расходы, поэтому вы легко их выплачиваете. Ни о каких накоплениях речи нет. А форс-мажорные ситуации по-прежнему – катастрофа.

Уровень “Выше плинтуса”. Ваши доходы превышают расходы. Часть денег вы откладываете на “черный день”. При любой форс-мажорной ситуации у вас есть деньги, не залезая в долги.

Уровень “Плинтус мечты”. Вы достигли финансовой независимости. Сформировали “подушку безопасности”, имеете накопления в различных активах, которые приносят стабильный доход, покрывающий не только ваши текущие расходы, но и позволяющий реализовывать самые смелые мечты. При этом капитал с годами только увеличивается.

Так на какой ступеньке находитесь вы? Например, мое место сегодня – это “Выше плинтуса”. Мы с мужем сформировали резервный фонд и активно копим деньги для дальнейшего инвестирования в различные инструменты. Меньше чем через год у нас будет достаточная сумма, чтобы вложить ее в некоторые доступные нам активы. Казалось бы, осталось шагнуть всего на 1 ступеньку и мы финансово независимы. Но именно эта ступенька самая сложная и длительная по времени.

Давайте разберем все этапы достижения финансовой независимости подробнее.

Путь к финансовой независимости

Анализ текущей ситуации

Прежде чем переходить к накоплению или инвестированию, необходимо проанализировать текущую ситуацию с вашими финансами. Если вы ведете семейный бюджет, то проблем с этим возникнуть не должно. Ежемесячный учет доходов и расходов нарисует картину в реальном времени. Вам останется только изучить цифры.

Но просто на них посмотреть – недостаточно. Бюджет составляется не только для анализа текущей ситуации, но и для планирования будущего. Если ваши расходы превышают доходы (посмотрите на шуточную лестницу), то самое время исправлять эту ситуацию.

Скажу самую банальную вещь на свете: “Надо сократить расходы или увеличить доходы. А лучше сделать и то, и другое”. Все просто в теории, но так сложно осуществить на практике. Уже вижу комментарии по типу “я живу в селе, получаю зарплату 10 000 руб., не вылезаю из долгов, чтобы протянуть до зарплаты, набрал кредитов, чтобы купить…” Друзья, вы читаете эту статью в блоге фрилансеров. Вы слышали об удаленной работе, фрилансе и заработке в интернете?

Ну не буду я учить вас, как увеличить доходы. Сейчас есть много возможностей для всех желающих. Только надо узнавать и пробовать. Ошибаться и снова пробовать. Всего за 1 год я вышла на заработок во фрилансе, в 2 – 3 раза превышающий зарплату на моей основной работе. И это не предел.

А вот учиться сокращать расходы – надо. Грамотная экономия дает отличные результаты и не приводит к голодному существованию и плохому настроению. Скорее уж наоборот.

Итогом анализа текущей ситуации и корректировки семейного бюджета должен стать план выделения 5 – 15 % от своих доходов на формирование “подушки безопасности”.

Создание резервного капитала

Что такое резервный капитал: “подушка безопасности”, деньги на “черный день” и прочее? Это обязательный денежный запас, который должен иметь каждый человек (семья) на случай форс-мажорных обстоятельств. Представьте, что вы потеряли работу, бизнес прогорел, потекла крыша у дома или предстоит тяжелая операция. Откуда взять деньги? Кредит, займ у родственников и друзей? А отдавать как?

К сожалению, мы не можем оградить себя от таких ситуаций. Но можем помочь себе и своей семье выйти из нее без долгов. Именно на эти случаи и необходимо сформировать резервный капитал. Эксперты советуют сделать его в размере 3-х – 6-ти месячной суммы расходов. А расходы вы как раз и узнаете из своего анализа семейного бюджета.

Например, ваша семья тратит в месяц 50 000 руб. Значит, резервный капитал необходим в сумме 150 000 – 300 000 руб. И пока вы его не сформируете, не переходите к следующему этапу.

Главные принципы формирования “подушки безопасности”:

Откладывайте определенный процент от зарплаты или конкретную сумму в рублях, но делайте это каждый месяц. Эксперты по личным финансам рекомендуют делать это сразу, как только получили доход, а не по итогам месяца. В конце месяца вы скорее всего потратите все заработанное. Причем независимо от суммы заработка.

В любой момент времени вы должны иметь возможность взять деньги. Лучше всего для хранения резервного капитала подходит пополняемый депозит в банке с капитализацией и с возможностью снятия без потери процентов.

Это самый большой соблазн. Деньги легкодоступные, поэтому при слабой воле могут утекать в направлении нового гаджета, брендовой сумочки или платья на распродаже.

Если негативный вариант событий все-таки наступил и вам пришлось изъять деньги со счета, то после стабилизации ситуации возвращайтесь к планомерному восполнению суммы до необходимого размера.

Как только резервный фонд сформирован, можно переходить к следующему этапу.

Достижение финансовой стабильности

Финансовая стабильность позволяет уверенно чувствовать себя в любой ситуации. “Подушка безопасности” дает спокойствие, а навык ежемесячных вложений позволяет копить и дальше. И вот здесь очень важный момент. На что и как правильно копить деньги?

В своих статьях я уже неоднократно затрагивала этот вопрос. В первую очередь сформулируйте цели:

А вот здесь поможет личный финансовый план. Именно такой план поможет расставить приоритеты в целях, определить суммы и механизмы накопления.

В идеале под каждую краткосрочную и среднесрочную цель должен быть свой механизм и инструмент накопления. Например, депозит в банке, металлический счет, валютный счет, ПИФы и другие инструменты для сохранения и приумножения личных средств.

Здесь не обойтись без изучения финансовых книг, специальных ресурсов в интернете или помощи консультанта по личным финансам.

Главный принцип достижения финансовой стабильности – это диверсификация инвестиций. Об этом говорят все и много. Поэтому так важно повышать свою финансовую грамотность, чтобы ориентироваться в существующих инструментах инвестирования. К сожалению, пока большинство граждан страны в основном используют банковские вклады.

Достижение финансовой независимости

Вершина нашей лестницы – финансовая независимость. Вы свободны в выборе где и как вам жить, чем заниматься. Ваши деньги работают без вас и на вас. В замечательной книге Бодо Шефера “Мани, или Азбука денег” есть притча о курочке, несущей золотые яйца. Ее стоит знать взрослым и рассказать своим детям. В ней – зерно правильного инвестирования. Нельзя убивать курицу, несущую вам золотые яйца.

Так же и с капиталом. Нельзя тратить накопленный капитал, который приносит пассивный доход. Его можно увеличивать, но не уменьшать.

Никто и никогда не скажет вам, сколько времени надо, чтобы стать финансово независимым. Но однажды встав на эту лестницу, вы уже не будете прежним. Когда слышу укоренившиеся у наших граждан поговорки “Не в деньгах счастье” или “Деньги портят людей”, всегда вспоминаю компанию алкашей, которые регулярно собираются в заброшенном доме по соседству. Вот уж точно, счастье у них не в деньгах, которые вряд ли могут испортить этих людей.

А кто по-прежнему считает, что деньги – это вселенское зло, почитайте книги тех, кто обрели финансовую независимость и остались замечательными людьми.

Заключение

Статьи по личным финансам всегда собирают наибольшее количество откликов и комментариев. Злых и добрых, осуждающих и поддерживающих. Значит, тема эта актуальная. Думаю, что разговоры об очередной пенсионной реформе встряхнут наших граждан, которые к любым изменениям относятся настороженно и с опаской.

Я никого не учу жить. Выбор есть у каждого человека. Кого-то устраивает зарплата в 10 000 – 15 000 рублей и зависание на аналогичных нашему блогах с целью оскорбить авторов, обвинить их в популизме, оторванности от реальной жизни и прочих смертных грехах. А кто-то ищет путь в другую жизнь, которая и есть реальная. Там не деньги управляют человеком, а человек – деньгами.

Как обрести финансовую свободу и независимость? Конечно, одной статьей не найти ответ на этот вопрос. Но она дала зацепки, что и как искать дальше. Так давайте уже сделаем свой первый шаг на лестницу или так и будем сидеть ниже плинтуса?

Финансовая грамотность с чего начать: чек-лист из 5 шагов, как стать финансово независимым и успешным человеком

Я вам скажу так: если бы в 18 лет мне кто-то показал эту статью, а главное – если бы я внедрил все, что в ней есть, то сейчас я бы обладал очень приличным капиталом.

Содержание статьи:

Финансовая грамотность с чего начать: я расскажу вам все предельно простыми словами и с минимум шагов.

От того, чтобы стать финансово независимым и успешным человеком, вас отделяет всего лишь 5 шагов – вот они:

Финансовая грамотность с чего начать: чек-лист из 5 шагов, как стать финансово независимым и успешным человеком

Если вам больше нравится видео, то пожалуйста:

Смена установок и убеждений

Нехватка денег это просто ложное убеждение. Если у человека нет денег – это не означает, что их нет в мире.

Денег полно, но чтобы их получить… нужно что-то предложить взамен. Количество денег у вас определяется той ценностью, которую вы можете предложить миру.

Подумайте, что вы можете предложить миру? Если ответ – ничего, то… с этим нужно что-то делать. Пойти учиться, например.

А потом запустить свой инфобизнес: как это сделать, читайте в этой статье.

Здесь как нельзя кстати приходит на ум высказывание Зига Зиглара:

Хочешь получить то, что хочешь – помоги другим получить то, что хотят они.

Деньги приходят только в ОБМЕН на что-то, что вы отдаете миру – какую-то ценность. Если отдать нечего – пеняйте на себя и не жалуйтесь.

Есть еще множество негативных установок по поводу денег (деньги – зло, деньги даются тяжким трудом и т.д.) – их нужно из себя выдавливать по капле.

В общем, установок бедности очень много. Но есть и установки богатства – мышление миллионера.

Потому что, как можно хотеть того, что в глубине души вы считаете злом? Желание разбогатеть будет подсознательно саботироваться – ведь мы же не хотим себе зла, верно?

Оптимизация расходов

Заметьте, я не сказал экономия. Я сказал оптимизация расходов. Я с уверенностью могу сказать, что 10-20% от того, что вы сейчас тратите, можно сэкономить без потери качества жизни.

Вообще, успех в финансах – это то, как вы их тратите.

И здесь массовая культура снова подставляет нам подножку. Появилась мода на успех (полистайте соц. сети) и вот уже мы стараемся ВЫГЛЯДЕТЬ богатым, что приводит к лишним тратам: мы покупаем то, что нам не нужно.

На заметку: не все богатые выглядят как «богатые» из Инстаграм.

Ну ладно, а как же оптимизировать расходы на то, на что мы тратим деньги регулярно?

Самый простой способ это заводить скидочные и дисконтные карты в различных магазинах. А так же карты с кэшбэком.

Например, одного из своих знакомых я так и не смог уговорить сделать скидочную карту на заправке. Он мне сказал: Что я, нищеброд какой-то?!

Просто он забывает вот о какой математике: если сэкономленные по скидке деньги класть в банк под проценты, то через год можно купить на них страховку на авто. Мелочь, а приятно.

А таких мелочей набегает очень много.

Беда в том, что люди не задумываются о долгосрочных «последствиях» экономии. Не считают на длинное плечо.

Вот если бы вам сказали, что все деньги, которые вы сэкономите по скидочным картам, положить в банк под процент, что через 20 лет вы сможете купить новое авто – вы бы сделали такие карточки?

Большинство скажет, что 20 лет это долго. Я же скажу так: отложенное вознаграждение это одно из главных качеств успешных людей.

Существует сотни способов оптимизации расходов: просто спросите и Гугла и вы получите длиннющий список. Выбирайте то, что подходим именно вам и действуйте.

Беда в том, что это ж «заморачиваться нужно», делать там что-то… Как по мне, так это того стоит. Тем более это приводит к росту качества жизни.

Есть еще одна вещь, которая людям очень не нравится: это учет расходов и доходов. Но без этого очень сложно что-то оптимизировать.

Вы можете себе представить бизнес, который не ведет учет расходов и доходов. Однажды он просто станет банкротом. Так почему же тогда люди не ведут учет доходов и расходов?!

Хотя на самом деле такой учет занимает от силы 5 минут в день. Иногда даже меньше. Тем более в наше время, когда появилась целая куча различных приложение и сервисов.

Например, я использую приложение на телефон coinkeeper.me. Вот как все это выглядит.

Здесь даже можно привязать карту и фиксировать все смс со списаниями. Блин, даже суммы руками вводить не нужно – ну как может быть влом, если дело всего-то в 1-2 минутах времени.

Короче, это дело привычки.

Рост доходов

Скажу очевидное. Чем больше у вас будет источников дохода, тем лучше. Очень неразумно полагаться лишь на один ручеек.

И сейчас как никогда самое подходящее время (эра интернета) для того, чтобы создать для себя еще один источник доход. Почему же большинство людей не делает этого?

Ответ банальный: лень и привычка.

Хотите дополнительный доход? Просто поставьте себе такую цель: найти в ближайшее время источник дополнительного дохода.

Заявите ваше намерение во Вселенную – и вы получите ответ. Я серьезно. Многие хотят иметь источники дополнительного дохода, но не фокусируют энергию (хотя бы в мыслях для начала) в нужную сторону.

Я не знаю НИ ОДНОГО человека, который был поставил себе цель найти источник дополнительного дохода, и не нашел его.

Учитесь, пробуйте, продолжайте попытки – и цель будет достигнута. Перечитал последнее предложение: банальщина банальщиной в духе Капитана Очевидность. Но, блин, – ТАК ОНО И ЕСТЬ!

Откладывание и инвестирование

Я уверен, что большая часть из вас знает про основной закон, как стать финансово независимым человеком.

Он гласит: сначала заплати себе.

С любого дохода изымайте часть денег и не тратьте их. А что с ними делать? Вкладывайте. Даже под небольшой процент.

Потому что изымание денег и вкладывание их во что-то, не только приведет к тому, что со временем у вас накопится приличная сумма, но и к тому, что вы приучите себя жить на сумму меньше вашего дохода.

А так делают все богатые люди.

В откладывании денег главное регулярность и дисциплина: когда вы выходите из этой игры, вы проигрываете. Все!

Где брать деньги для того, чтобы откладывать?

Они появятся, когда вы оптимизируете свои расходы. Вам даже зарабатывать больше не потребуется – оптимизируйте расходы и вкладывайте их под проценты.

А если добавить дополнительный источник дохода и инвестировать с него – так вообще круто.

Какую сумму инвестировать?

Начинайте с комфортной для себя и постепенно увеличивайте ее до 10%, а затем дальше. До 20-30%. Здесь не столько важна сумма, сколько важна регулярность.

Куда вкладывать деньги?

Ответ простой: туда в чем разбираетесь. Если вы чего-то не понимаете, не инвестируйте туда деньги.

Не поддавайтесь массовой истерии и не гонитесь за большими ставками. Там, где большие ставки – там всегда большой риск все потерять.

За последнее время я получил наверное сотни предложений инвестировать в биткоин. Но я не сделал этого – потому что не понимаю, как это работает.

Кстати, когда биток рухнул, вместе с ним куда-то пропали и все, кто мне красочно рассказывал о его прелестях 😉

Повторю еще раз: не гонитесь за большими прибылями. Знаете, что по этому поводу думает Уоррен Баффет, один из самых богатых инвесторов мира. Он говорит так:

Основное правило инвестиций: сумма, которую вы вложили не должна уменьшаться.

Заметьте, он не сказал – ищите самый большой процент, нет. Главное, чтобы не стало меньше.

Вот структура моего инвестиционного портфеля.

Я не играю на бирже, не покупаю акции, не инвестирую в биток, я использую классику.

Первое. Подушка безопасности.

Эта сумма наличными эквивалентная 6 месяцам моих месячных расходов. Если вдруг что-то пойдет не так, у меня будет 6 месяцев чтобы все наладить и я не буду ни в чем нуждаться.

Прежде чем инвестировать во что-либо другое, накопите подушку. Такая подушка дает еще и эмоциональное успокоение – вы не так сильно паритесь о деньгах, когда знаете, что подушка имеется.

Второе. Я инвестирую в свой инфобизнес.

И знаете что? Со временем каждый вложенный рубль приносит мне по 5 рублей и более.

Я не знаю НИ ОДНОЙ ДРУГОЙ ИНВЕСТИЦИИ В МИРЕ, которая давала бы такую прибыль. Поэтому, если у вас правильно выстроены все бизнес-процессы, то вкладывайтесь в трафик и будет вам счастье.

О трафике для инфобизнеса я писал здесь.

А что делать, если у меня нет бизнеса? Читайте далее…

Третье. Накопительное пенсионное страхование в валюте.

Здесь небольшой процент, но я прикинул, что можно накопить 1 000 000$ к моменту выхода на пенсию.

Пусть вас не пугает эта цифра. Если бы вы начали откладывать часть денег на пенсию в 18 лет, то даже трудясь на обычной работе, к моменту выхода на пенсию имели бы миллион баксов.

Время и дисциплина сделают вас долларовым пенсионером 😉

1 000 000$ в пенсионном фонде означает, что каждый месяц после выхода на пенсию на протяжении 15 лет вы будете получать сумму в размере почти 5000$.

Знаете в чем еще дополнительная выгода такой большой пенсии? Хочешь не хочешь, а жить придется дольше, как минимум еще 15 лет после выхода на пенсию 😉

Не нужно надеяться на государство – возьмите накопление пенсии в свои руки.

Четвертое. Облигации.

Это инвестиции, но только в другие бизнесы. Даже у нас в совсем не инвестиционной стране, находятся облигации под 10% годовых в валюте. Это при том, что в банке всего лишь 1.5%.

Находите нужные облигации, покупаете их. Затем продаете через время и получаете сверху свой процент.

Все, больше ничего. Облигации, инфобизнес, пенсионное страхование и подушка безопасности.

Есть еще одна вещь, куда я вкладываю деньги, но я не знаю к какому виду ее отнести – это:

Благотворительность.

Вот уже более 2-лет я жертвую деньги на благотворительность. Суммы разные – фиксированного процента нет, но ре-гу-ляр-но.

Чаще всего жертвую в различные детские фонды, иногда просто захожу в храмы и жертвую в них. Потому что часть денег – нужно возвращать Богу.

И знаете, что удивительно? Когда я стал заниматься благотворительностью, денег прибавилось. Скорее всего, так работают невидимые законы мироздания.

Вот, в принципе, и все.

Если подытожить то чек-лист из 5 шагов, как стать финансово независимым и успешным человеком, выглядит так:

Внедрите это и вы станете обеспеченным человеком.

Ну и конечно же, я не могу украсть у вас возможность поблагодарить меня ;).

Если статья была вам полезна, поделитесь ей с друзьями в социальных сетях. Вам плюсик в карму, а им польза. Так же оцените статью — во сколько звездочек вы ее оцениваете?

Если у вас есть вопросы, пожелания, замечания – пишите в комментариях. Я обязательно отвечу.

Как стать финансово независимым и успешным человеком — важные советы

Каждый хочет стать финансово независимым и успешным. Ведь будучи зависимым от других, невозможно будет обеспечить доход, которого будет достаточно для беззаботной жизни. В этой статье подробно рассмотрим как добиться финансовой независимости и что рекомендуют состоятельные люди, исходя из своего опыта.

Стать финансово независимым Вам могут помочь эти инвестиционные проекты:

Рой Клуб — новый способ заработка на криптовалюте Prizm с доходностью до 30% в месяц.

Отзывы и обзор Prizm Space Bot. Как с помощью него зарабатывать до 27% в месяц?

Обзор и отзывы Wise Deposit. Добавил в портфель стабильный проект Вайс Депозит. Бесконечный пассивный доход по закольцовке. Бонус на вклад +6%.

Обзор компании ITN Group. Почему стоит инвестировать в itn.ltd? Сколько можно заработать? Мои отзывы.

Зачем нужна финансовая независимость

Большинство людей живет «по накатанной», посещая работу, покупая еду и изредка развлекаясь. При увольнении или снижении зарплаты привычный ритм жизни сломается, а положение человека сильно ухудшится. Финансовая независимость поможет добиться главного — обрести свободу действий, заниматься любимым делом и быть самому себе начальником.

Она может дать возможность самореализации, бесперебойного обеспечения потребностей и постоянного личностного роста. Кроме того, имея возможность рассчитывать только на себя, Вы обеспечите стабильность, вложив средства наиболее эффективно.

Финансовая независимость — это обеспечение уровня жизни, который позволяет жить на пассивный доход, отказавшись от стандартной работы. Вмешательство человека в этой схеме минимально.

Поскольку запросы на качественную жизнь у каждого отличаются, потребуется разное количество усилий. Поэтому универсальных формул успеха попросту не существует, но есть рекомендации как стать финансово независимым и успешным человеком.

Критерии финансовой независимости

Превышение доходов над расходами — самый важный критерий финансовой независимости. Помимо него, рассмотрим другие.

1. Подушка безопасности

Каждый финансово грамотный гражданин имеет запас денег, который позволит вести привычный образ жизни даже после потери прибыли на протяжении полугода. Он всегда имеет средства «на черный день», чтобы без использования кредитов и влезания в долги, обеспечить себя на случай кризисной ситуации. Для формирования подушки необходимо ежемесячно откладывать некоторую сумму от дохода.

2. Пассивный доход

Пассивный доход — прибыль, обеспечиваемая при отсутствии работы, которая поможет не попасть в кризисную ситуацию. Кроме того, в кризисных ситуациях, таких как потеря дохода, либо упадок экономики, пассивно получаемые деньги обеспечат стабильность.

3. Свобода передвижения

Человек, который финансово независим, может сам себя обеспечить и не привязан к месту работы. Он может путешествовать когда хочет и заниматься любимым делом в любое время.

Таким образом, финансовая независимость является полной свободой от сторонних факторов. А получение дохода в идеальной ситуации происходит без Вашего участия.

Привычки, которые помогут стать финансово независимым и успешным

Практически все, кто добился результата, имеют набор полезных привычек, отличающих финансово независимого человека от бедного.

Чтобы стать финансово независимым нужно изменить свое мировоззрение.

Ориентирами будут следующие привычки:

Нужно начать хотя бы с внедрения одной, двух привычек. Уже это позволит значительно улучшить качество жизни. Сформировав у себя все эти привычки, Вы отметите, что жить стало лучше, а доходы выросли.

Шаги для достижения финансовой независимости

Многие делятся своими историями успеха, предоставляя рекомендации, как стать финансово независимым и успешным. На их основании можно создать примерную пошаговую инструкцию. Эти рекомендации в том или ином виде могут пересекаться с привычками, рассмотренными выше.

1. Измените отношение к деньгам

Если человек не любит деньги, считая их просто бумагой, он не станет богатым. Нужно желать их приумножения, тут же начиная действовать, чтобы добиться цели.

2. Примите твердое решение

Недостаточно просто хотеть успеха, важно сделать его своим приоритетом развития. Здесь поможет мотивация достижения глобальной мечты. К примеру жизни за границей, ведения крупного бизнеса, возможности путешествовать или других целей.

3. Поставьте цели

Если будущее будет размытым, успеха добиться не получится. Важно обозначить свои приоритеты. Очень эффективной будет визуализация желаний, чтобы Вы могли видеть, что можете получить при получении свободы от стандартных заработков. Цели должны быть реальными, ведь покупка планеты или контроль над всеми месторождениями алмазов в мире, таковыми не являются.

4. Финансовая грамотность

Если человек хочет денег, которые позволят обеспечить его жизнь и мечты, он должен уметь обращаться с ними. Начать можно даже с домашнего бюджета, контролируя все денежные потоки, составляя планы, оптимизируя их в ходе выполнения.

5. Планирование

Поставив цели, стоит распланировать свои действия. Определить примерные сроки получения результата, а также усилия, которые нужно приложить. В случае с глобальными целями их лучше разделить на меньшие части, чтобы маленькими шагами прийти к цели.

6. Действия

Многие мечтающие о финансовой независимости, ждут случая, чтобы начать реализацию планов. Он может никогда не наступить. Нужно выходить из зоны комфорта и начинать действовать. Потерпев неудачу, не стоит оставлять попытки. В итоге усилия дадут заветный результат — улучшение качества жизни.

7. Пассивный доход

Прибыль, получаемая без непосредственного участия человека, может стать результатом грамотного инвестирования. Стоит выделить для этого часть средств, выбирая стабильные объекты для инвестиций.

Важно проявить личное стремление, четко следуя этим принципам. Не стоит рассчитывать на быстрые результаты. Некоторые богатые люди потратили не одно десятилетие, чтобы стать финансово независимыми и успешными.

Рекомендую прочитать книгу Роберта Кийосаки «Богатый папа, бедный папа». В ней автор рассказывает о чертах характера, свойственных богатым людям, дает советы, как добиться финансовой независимости на конкретных примерах. Он также говорит, что сначала необходимо составить планы и расплатиться с долгами, о необходимости структурировать доходы и расходы, советует постоянно развиваться и не бояться ошибок.

ТОП-5 советов как стать финансово независимым

Чтобы добиться цели Вы должны пересмотреть свои взгляды на жизнь. Это касается отношения к деньгам, формирования мотивации и выхода из зоны комфорта. Это поможет Вам улучшить качество жизни.

Ступая на путь успеха, не стоит ожидать потрясающих результатов сразу. Весь процесс может занять десятилетия. В итоге, Вы сможете добиться финансовой независимости и успеха, проявив упорство в работе над собой. Польза проявится не только в денежном, но и личностном плане, появится уверенность и харизма, присущие сильным личностям.