Финансовый актив это что это

Финансовые активы и финансовые обязательства

AG4 Распространенными примерами финансовых активов, которые выражают предусмотренное договором право получить денежные средства в будущем, и соответствующих финансовых обязательств, которые выражают предусмотренную договором обязанность передать денежные средства в будущем, являются:

(a) дебиторская и кредиторская задолженность по торговым операциям;

(b) векселя к получению и к оплате;

(c) дебиторская и кредиторская задолженность по займам; и

(d) дебиторская и кредиторская задолженность по облигациям.

В каждом случае предусмотренное договором право требования (или обязанность по уплате) денежных средств одной стороны обеспечивается соответствующей обязанностью по уплате (или правом требования) денежных средств другой стороны.

AG6 «Бессрочные» долговые инструменты (такие как «бессрочные» облигации, необеспеченные облигации и капитальные ценные бумаги) обычно предоставляют их держателю предусмотренное договором право на получение процентных платежей в установленные даты в течение не ограниченного определенным сроком времени, либо без права требования возврата основной суммы либо с правом требовать ее возврата, но на таких условиях, что возврат становится крайне маловероятным или может потребоваться в очень далеком будущем. Например, организация может выпустить финансовый инструмент, требующий осуществления ежегодных выплат в течение неограниченного времени в размере заявленной ставки 8%, применяемой к заявленной номинальной или основной сумме 1 000 д. е. При допущении о том, что 8% составляют рыночную процентную ставку на момент выпуска инструмента, эмитент принимает на себя предусмотренную договором обязанность производить будущие выплаты процентов, справедливая (приведенная) стоимость которой равна 1 000 д. е. при первоначальном признании. Держатель и эмитент данного инструмента имеют финансовый актив и финансовое обязательство соответственно.

В настоящем руководстве денежные суммы выражены в «денежных единицах» (д. е.).

AG7 Предусмотренное договором право или предусмотренная договором обязанность получить, передать или произвести обмен финансовыми инструментами само (сама) по себе является финансовым инструментом. Цепочка предусмотренных договором прав или предусмотренных договором обязанностей соответствует определению финансового инструмента, если в конечном итоге она приведет к получению или выплате денежных средств либо к приобретению или выпуску долевого инструмента.

(в ред. МСФО (IFRS) 17, утв. Приказом Минфина России от 04.06.2018 N 125н)

(см. текст в предыдущей редакции)

AG9 В соответствии с МСФО (IAS) 17 «Аренда» договор финансовой аренды рассматривается прежде всего как право арендодателя получить и обязанность арендатора осуществить ряд платежей, которые практически не отличаются от совмещенных выплат основной суммы долга и процентов по договору займа. Арендодатель учитывает свою инвестицию в сумме дебиторской задолженности по договору аренды, а не сам сданный в аренду актив. С другой стороны, операционная аренда рассматривается прежде всего как договор в стадии исполнения, обязывающий арендодателя предоставлять в пользование актив в будущих периодах в обмен на возмещение, аналогичное вознаграждению за предоставление услуги. Арендодатель продолжает учитывать сам арендуемый актив, а не обусловленную договором сумму поступлений в будущем. Соответственно, финансовая аренда считается финансовым инструментом, а операционная аренда таковым не считается (за исключением тех платежей, срок осуществления которых наступил).

AG10 Физические активы (такие как запасы, основные средства), арендованные активы и нематериальные активы (такие как патенты и торговые марки) не являются финансовыми активами. Контроль над такими физическими и нематериальными активами создает возможность генерировать приток денежных средств или иного финансового актива, но он не приводит к существованию в настоящий момент времени права на получение денежных средств или иного финансового актива.

AG11 Активы (такие как предоплаченные расходы), с которыми связаны будущие экономические выгоды в виде получения товаров или услуг, а не в виде права получить денежные средства или иной финансовый актив, не являются финансовыми активами. Аналогично такие статьи, как отложенная выручка и большинство гарантийных обязательств, не являются финансовыми обязательствами, потому что отток связанных с ними экономических выгод представляет собой необходимость поставки товаров и услуг, а не предусмотренную договором обязанность выплатить денежные средства или передать иной финансовый актив.

AG12 Обязательства или активы недоговорного характера (такие как налоги на прибыль, которые возникают в результате нормативных требований, введенных государственными органами) не являются финансовыми обязательствами или финансовыми активами. Учет налогов на прибыль рассматривается в МСФО (IAS) 12. Аналогично обусловленные практикой обязанности, как этот термин определен в МСФО (IAS) 37 «Оценочные обязательства, условные обязательства и условные активы», не возникают в результате договоров и не являются финансовыми обязательствами.

6 типов инвестиционных активов: на чем зарабатывают инвесторы

Инвестиционные активы — это все ресурсы, из которых инвесторы извлекают выгоду. Оптимальное сочетание зависит от стратегии инвестора: для разных целей нужны разные активы и в разных долях.

Рассмотрим, какие виды инвестиционных активов вообще существуют и как их можно купить.

Наличные

Это самый ликвидный актив. Если рынки обваливаются, наличные ценны вдвойне: на ту же сумму можно купить больше дешевых активов, чем вчера.

Валюты развитых государств устойчивее валют развивающихся, поэтому часто становятся активом-убежищем в преддверии кризиса: перед кризисом инвесторы продают рубли и покупают доллары

Минусы: со временем наличные подъедает инфляция

Как купить: на Мосбирже без посредников и с минимальной переплатой

Вклады и облигации

Это инструменты с фиксированной доходностью: со вклада в банке инвесторы получают проценты, с облигаций — купонные выплаты.

Вклады и государственные облигации — это низкорисковые инструменты: вклады застрахованы на сумму до 1,4 млн рублей, а в случае с ОФЗ должником выступает государство.

Еще есть муниципальные и корпоративные облигации: они более рискованные, но приносят больше прибыли

Минусы: вклады и ОФЗ не принесут большой прибыли, а при дефляции их доходность может снизиться до нулевой или даже отрицательной

Как купить: через брокера можно купить отдельные облигации или фонды облигаций, например SBGB

Акции

Наиболее доходный актив, позволяющий инвестировать в тысячи компании из разных секторов.

При покупке акций инвестор фактически покупает часть компании. Но ему не нужно тратить время на управление: он лишь разделяет успехи и неудачи компании пропорционально своей доле

Минусы: рынок акций связан с высокими рисками

Как купить: через брокера можно купить отдельные акции или фонды акций, например FXUS на американские компании или TMOS на российские

Недвижимость

Это материальное имущество, которым владеет инвестор: земля, коммерческие и жилые помещения. Этот актив защищен от инфляции: стоимость жилья и арендная плата растут вместе с общим уровнем цен.

Еще можно вложиться в акции REIT — инвестиционных фондов недвижимости — и получать стабильный дивидендный доход

Минусы: в случае с физической недвижимостью нужно вкладывать много денег в покупку и обслуживание. Ликвидность при этом низкая

Как купить: напрямую через риелторов или отдельные акции REIT

Коммодити

Это повсеместно используемые товары: нефть, серебро, золото, пшено, свинина, бумага и кофе. Эти материальные активы защищают капитал от инфляции

Минусы: спрос на коммодити может сократиться из-за нестабильной обстановки в геополитике и экономике. Кроме того, актив не приносит дивидендов, если это не акции отдельных компаний

Как купить: на срочном рынке можно купить фьючерсы; на фондовом — акции отдельных компаний или ETF. На Мосбирже торгуются ETF на золото, например FinEx Gold

Нематериальные активы

Это все нематериальное, что можно монетизировать: патенты, интеллектуальная собственность, бренд, авторские права, владение языками — даже знакомства и связи.

Эти активы формируют пассивный доход и способствуют более эффективному использованию других ресурсов инвестора

Минусы: нужно потратить время и силы, что получить нематериальные активы. И их сложно конвертировать в деньги

Как купить: вкладывать время, энергию и талант

Как понять, какие активы нужны вам

Почитайте наши статьи об инвестициях и активах:

Финансовые активы и финансовые обязательства

AG4 Распространенными примерами финансовых активов, которые выражают предусмотренное договором право получить денежные средства в будущем, и соответствующих финансовых обязательств, которые выражают предусмотренную договором обязанность передать денежные средства в будущем, являются:

(a) дебиторская и кредиторская задолженность по торговым операциям;

(b) векселя к получению и к оплате;

(c) дебиторская и кредиторская задолженность по займам; и

(d) дебиторская и кредиторская задолженность по облигациям.

В каждом случае предусмотренное договором право требования (или обязанность по уплате) денежных средств одной стороны обеспечивается соответствующей обязанностью по уплате (или правом требования) денежных средств другой стороны.

AG6 «Бессрочные» долговые инструменты (такие как «бессрочные» облигации, необеспеченные облигации и капитальные ценные бумаги) обычно предоставляют их держателю предусмотренное договором право на получение процентных платежей в установленные даты в течение не ограниченного определенным сроком времени, либо без права требования возврата основной суммы либо с правом требовать ее возврата, но на таких условиях, что возврат становится крайне маловероятным или может потребоваться в очень далеком будущем. Например, организация может выпустить финансовый инструмент, требующий осуществления ежегодных выплат в течение неограниченного времени в размере заявленной ставки 8%, применяемой к заявленной номинальной или основной сумме 1 000 д. е. При допущении о том, что 8% составляют рыночную процентную ставку на момент выпуска инструмента, эмитент принимает на себя предусмотренную договором обязанность производить будущие выплаты процентов, справедливая (приведенная) стоимость которой равна 1 000 д. е. при первоначальном признании. Держатель и эмитент данного инструмента имеют финансовый актив и финансовое обязательство соответственно.

В настоящем руководстве денежные суммы выражены в «денежных единицах» (д. е.).

AG7 Предусмотренное договором право или предусмотренная договором обязанность получить, передать или произвести обмен финансовыми инструментами само (сама) по себе является финансовым инструментом. Цепочка предусмотренных договором прав или предусмотренных договором обязанностей соответствует определению финансового инструмента, если в конечном итоге она приведет к получению или выплате денежных средств либо к приобретению или выпуску долевого инструмента.

AG9 В соответствии с МСФО (IAS) 17 «Аренда» договор финансовой аренды рассматривается прежде всего как право арендодателя получить и обязанность арендатора осуществить ряд платежей, которые практически не отличаются от совмещенных выплат основной суммы долга и процентов по договору займа. Арендодатель учитывает свою инвестицию в сумме дебиторской задолженности по договору аренды, а не сам сданный в аренду актив. С другой стороны, операционная аренда рассматривается прежде всего как договор в стадии исполнения, обязывающий арендодателя предоставлять в пользование актив в будущих периодах в обмен на возмещение, аналогичное вознаграждению за предоставление услуги. Арендодатель продолжает учитывать сам арендуемый актив, а не обусловленную договором сумму поступлений в будущем. Соответственно, финансовая аренда считается финансовым инструментом, а операционная аренда таковым не считается (за исключением тех платежей, срок осуществления которых наступил).

AG10 Физические активы (такие как запасы, основные средства), арендованные активы и нематериальные активы (такие как патенты и торговые марки) не являются финансовыми активами. Контроль над такими физическими и нематериальными активами создает возможность генерировать приток денежных средств или иного финансового актива, но он не приводит к существованию в настоящий момент времени права на получение денежных средств или иного финансового актива.

AG11 Активы (такие как предоплаченные расходы), с которыми связаны будущие экономические выгоды в виде получения товаров или услуг, а не в виде права получить денежные средства или иной финансовый актив, не являются финансовыми активами. Аналогично такие статьи, как отложенная выручка и большинство гарантийных обязательств, не являются финансовыми обязательствами, потому что отток связанных с ними экономических выгод представляет собой необходимость поставки товаров и услуг, а не предусмотренную договором обязанность выплатить денежные средства или передать иной финансовый актив.

AG12 Обязательства или активы недоговорного характера (такие как налоги на прибыль, которые возникают в результате нормативных требований, введенных государственными органами) не являются финансовыми обязательствами или финансовыми активами. Учет налогов на прибыль рассматривается в МСФО (IAS) 12. Аналогично обусловленные практикой обязанности, как этот термин определен в МСФО (IAS) 37 «Оценочные обязательства, условные обязательства и условные активы», не возникают в результате договоров и не являются финансовыми обязательствами.

Финансовый актив это что это

Финансовые активы и финансовые обязательства

AG4. Распространенными примерами финансовых активов, предоставляющих право требования по договору денежных средств в будущем, а также соответствующих финансовых обязательств, представляющих собой обязательства по договору передать денежные средства в будущем, являются:

(a) дебиторская и кредиторская задолженность по торговым операциям;

(b) векселя к получению и к оплате;

(c) дебиторская и кредиторская задолженность по займам; и

(d) дебиторская и кредиторская задолженность по облигациям.

В каждом случае предусмотренное договором право требования (или обязанность по уплате) денежных средств одной стороны обеспечивается соответствующей обязанностью по уплате (или правом требования) денежных средств другой стороны.

В настоящем руководстве денежные суммы выражены в «денежных единицах» (д.е.).

AG7. Обусловленное договором право или обязательство получить, передать или произвести обмен финансовыми инструментами само по себе является финансовым инструментом. Цепочка договорных прав или договорных обязательств соответствует определению финансового инструмента, если в конечном итоге она приведет к получению или выплате денежных средств либо приобретению или выпуску долевого инструмента.

AG9. В соответствии с МСФО (IAS) 17 «Аренда» договор финансовой аренды рассматривается, прежде всего, как право арендодателя получить и обязательство арендатора осуществить ряд платежей, которые практически не отличаются от смешанных выплат основной суммы и процентов по договору займа. Арендодатель учитывает свои инвестиции в сумме дебиторской задолженности по договору аренды, а не сам сданный в аренду актив. С другой стороны, операционная аренда считается, прежде всего, договором, исполнение по которому еще не завершено, обязывающим арендодателя предоставить в пользование актив в будущих периодах в обмен на возмещение, аналогичное вознаграждению за предоставленные услуги. Арендодатель продолжает учитывать сам арендуемый актив, а не обусловленную договором сумму поступлений в будущем. Соответственно, финансовая аренда считается финансовым инструментом, а операционная аренда таковым не считается (за исключением конкретных платежей, срок осуществления которых наступил).

AG10. Физические активы (такие, как запасы, основные средства), арендованные активы и нематериальные активы (такие, как патенты и торговые марки) не являются финансовыми активами. Контроль над такими физическими и нематериальными активами создает возможность генерировать приток денежных средств или других активов, но он не приводит к существующему праву на получение денежных средств или других финансовых активов.

AG11. Активы (такие, как предварительно оплаченные расходы), будущая экономическая выгода от которых состоит в получении товаров или услуг, а не права на получение денежных средств или другого финансового актива, не являются финансовыми активами. Аналогично такие статьи, как отложенная выручка и большинство гарантийных обязательств, не являются финансовыми обязательствами, потому что выбытие связанных с ними экономических выгод состоит в поставке товаров и услуг, а не является договорным обязательством по передаче денежных средств или иного финансового актива.

AG12. Обязательства или активы недоговорного характера (такие, как налоги на прибыль, которые возникают в результате предписанных законом требований, введенных правительством) не являются финансовыми обязательствами или финансовыми активами. Учет налогов на прибыль рассматривается в МСФО (IAS) 12. Аналогичным образом, обязательства, вытекающие из практики, как определено в МСФО (IAS) 37 «Оценочные резервы, условные обязательства и условные активы», не возникают в результате договоров и не являются финансовыми обязательствами.

Финансовые активы компании: полный анализ

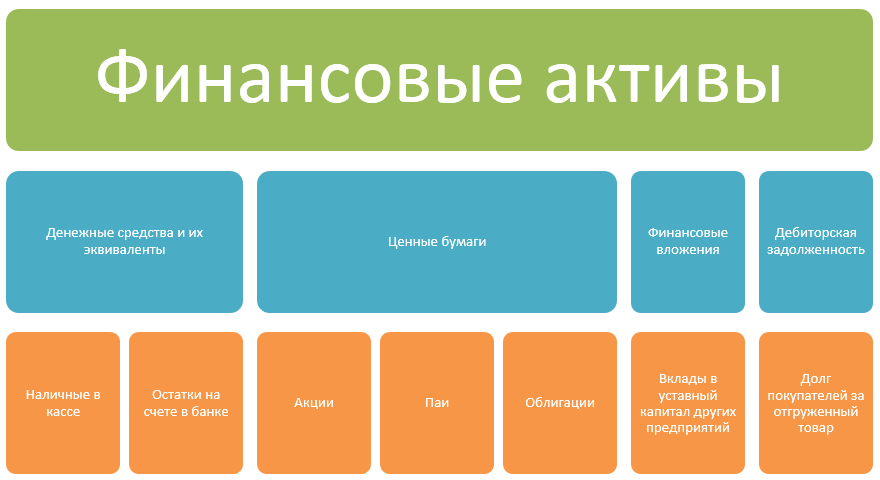

Финансовые активы (ФА) – это ресурсы организации, состоящие из наличных и безналичных денежных средств, выраженных в иностранной и национальной валюте, акций, облигаций и иных финансовых инструментов, принадлежащих предприятию на праве собственности.

Что такое финансовые активы?

Принято считать, что к финансовым активам относятся деньги и задолженность покупателей за полученный товар. На самом деле в состав ФА также включаются финансовые инструменты, предназначенные для получения прибыли. Состав финансовых активов показан ниже:

Не относятся к ФА полученные авансы, дебиторская задолженность по налоговым обязательствам, а также задолженность, расчеты по которой будут произведены не деньгами, а иными способами – товарами или услугами.

Классификация финансовых активов

Для управления ФА предприятие классифицирует их по различным признакам.

1. По степени ликвидности

В первую очередь финансовые активы предприятия классифицируются по степени ликвидности – способности преобразовываться в наличные деньги. По данному признаку они делятся на 4 категории:

2. По сроку действия

По этому признаку выделяют краткосрочные и долгосрочные ФА. В первую группу включают ФА, срок обращения которых не превышает 1 год. Во вторую – со сроком использования свыше 1 года.

Краткосрочные финансовые активы включают в себя деньги и текущие задолженности покупателей. В состав долгосрочных ФА включаются финансовые вложения, ценные бумаги и задолженность с длительным периодом погашения.

3. По целям использования

В зависимости от целей, для которых был приобретен ФА, выделяют:

4. По виду дохода

ФА, как и другие виды активов, могут приносить доход компании. По виду дохода финансовые активы предприятия делятся на следующие группы:

Один и тот же финансовый актив, в зависимости от способа использования, может относиться к различным группам дохода. Например, облигация имеет купон, который является гарантированным доходом, так как он устанавливается в момент выпуска ценной бумаги. Между тем владелец облигации также может получить неопределенный доход при продаже ее до погашения с премией, если возникнет такая рыночная ситуация.

Учет финансовых активов

В бухгалтерии учет ФА ведется в отдельности по каждому виду актива. Для учета наличных и безналичных денег, а также инвестиций используются счета раздела V плана счетов бухгалтерского учета. Расчеты с контрагентами отражаются на счетах раздела VI. Учет ведется по каждому контрагенту отдельно.

ФА учитываются на предприятии по одному из видов стоимости:

номинальной

справедливой

амортизированной

По номинальной стоимости в учете отражаются деньги. Например, покупатель внес в кассу оплату за товар в сумме 1 000 рублей. По счету «50 — касса» отражается поступление 1 000 руб.

По справедливой стоимости учитываются финансовые вложения и долевые ценные бумаги. Например, компания купила 100 акций по 200 рублей и отразила их на счете «58 – финансовые вложения» в сумме 20 000 руб. Через год стоимость акций увеличилась до 230 рублей. В таком случае в учет должна быть внесена корректировка, а общая стоимость финансовых вложений увеличена до 23 000 рублей.

По амортизационной стоимости учитываются долговые финансовые инструменты. Например, компания приобрела ОФЗ на сумму 10 000 р. и отразила на счете «58». При каждом погашении купона остаточная стоимость финансового инструмента на счете должна уменьшаться на размер полученной выплаты.

В отчетности ФА отражаются в активе баланса. При этом они могут попасть как в категорию оборотных, так и в раздел внеоборотных активов.

Финансовые оборотные активы являются краткосрочными. Они относятся к классу абсолютно ликвидных или высоколиквидных активов.

Финансовые внеоборотные активы относятся к долгосрочным. В их состав включают ликвидные и неликвидные ФА. Чем выше в балансе расположен ФА, тем меньше степень его ликвидности.

ФА в балансе отражаются по тому же виду оценки, что и в учете. То есть, если на депозите у предприятия хранится 80 миллионов рублей, то и в учете по счету «51 – расчетный счет» отражается 80 млн., и в балансе по строке «денежные средства и их эквиваленты» будет отражено 80 млн.

Анализ финансовых активов

ФА организации анализируются по данным, содержащимся в ежегодной финансовой отчетности. Для оценки деятельности компании проводится горизонтальный анализ, или анализ динамики. Он отражает изменение финансовых активов за анализируемый период.

Для изучения динамики из показателя отчетного периода вычитается значение предыдущего. Таким образом вычисляется абсолютное число. Для расчета относительного показателя, на сколько процентов увеличился/уменьшился каждый ФА, нужно значение текущего периода поделить на предшествующий.

| Наименование ФА | 31.12.2018г. | 31.12.2017г. | 01.01.2017г. | ||||

| сумма | абс. | относ. | сумма | абс. | относ. | сумма | |

| Торговая дебиторская задолженность (долгосрочная) | 82 521 | 8 038 | 111% | 74 483 | 23 221 | 145% | 51 262 |

| Финансовые вложения (долгосрочные) | 41 562 | -28 352 | 59% | 69 914 | -8 729 | 89% | 78 643 |

| Финансовые вложения (краткосрочные) | 47 192 | 47 043 | 31672% | 149 | -12 471 | 1% | 12 620 |

| Торговая дебиторская задолженность (краткосрочная) | 180 619 | 28 975 | 119% | 151 644 | -15 972 | 90% | 167 616 |

| Денежные средства | 84 056 | -17 998 | 82% | 102 054 | 15 084 | 117% | 86 970 |

| Итого | 435 950 | 37 706 | 109% | 398 244 | 1 133 | 100% | 397 111 |

Из расшифровки видно, что средства были направлены на банковские депозиты на срок от 3 месяцев до 1 года.

Расчет коэффициентов

Для оценки ФА на общее финансовое положение компании рассчитываются коэффициенты:

мгновенной ликвидности (Кмл)

промежуточной ликвидности (Кпл)

рентабельность ФА (Крфа)

оборачиваемость ФА (Кофа)

▲ Коэффициент мгновенной ликвидности показывает, насколько предприятие может расплатиться по своим краткосрочным обязательствам за счет имеющихся собственных денег. Он рассчитывается следующим образом:

Дс – денежные средства и их эквиваленты

Ко – краткосрочные обязательства

Кмл (2018г.) = 84 056/398 403 = 0,21

Кмл (2017г.) = 102 054/331 253 = 0,31

Коэффициент мгновенной ликвидности в ПАО «Россети» за 2018г. составил 0,21. Это значит, что если все кредиторы одновременно потребуют возврата краткосрочных задолженностей, то за счет собственных наличных и безналичных денег предприятие сможет погасить только 21% обязательств. В предыдущем периоде компания могла рассчитаться по 31% обязательств. Уменьшение показателя связано со снижением количества денежных средств при одновременном увеличении объемов краткосрочных обязательств (398 против 331 тысячи).

▲ Коэффициент промежуточной ликвидности отражает размер краткосрочных обязательств, которые компания сможет погасить за счет собственных денежных средств и краткосрочной дебиторской задолженности. Он рассчитывается по формуле:

Дз – краткосрочная торговая задолженность.

Кпл (2018г.) = (180 619+84 056)/398 403 = 0,66

Кпл (2017г.) = (151 644+102 054)/331 253 = 0,76

По состоянию на 31 декабря 2018г. ПАО «Россети» могла погасить 66% краткосрочных обязательств за счет транзакционных ФА. Этот показатель уменьшился сравнительно с 2017г. на 10%. Уменьшение также связано с увеличением суммы краткосрочных обязательств.

▲ Коэффициент рентабельности показывает эффективность использования ФА. Он рассчитывается по формуле:

Фд – финансовые доходы. За 2018 г. они согласно отчету равны 17 617 млн. р., а за 2017 г. 16 319 млн. р.

Крфа (2018г.) = 17 617/(180 619+84 056) = 0,06

Крфа (2017г.) = 16 319/(151 644+102 054) = 0,06

Рентабельность ФА в ПАО «Россети» за анализируемый период не изменилась и составила 0,06. Это значит, что с каждого рубля транзакционных ФА предприятие получает 6 копеек прибыли.

▲ Коэффициент оборачиваемости ФА показывает, сколько раз в течение календарного года транзакционные ФА участвуют в производственном цикле. Он рассчитывается следующим образом:

Кофа=(Дз+Дс)/В × 365, где

365 – количество дней в году. За 2018 г. выручка согласно отчету равна 1 021 602 млн. рублей, а за 2017 г. 948 344 млн. р.

Кофа (2018г.) = (180 619+84 056)/1 021 602 × 365=94

Кофа (2017г.) = (151 644+102 054)/948 344 × 365=97

Чем выше коэффициент оборачиваемости, тем эффективнее предприятие использует транзакционные ФА. В ПАО «Россети» произошло уменьшение показателя на 3 пункта в связи с увеличением объема выручки.

Краткие выводы

В таблице представлены показатели, полученные в результате анализа финансовых активов ПАО «Россети».

| Показатель | Вывод |

| Динамика | Несмотря на снижение некоторых показателей ФА, в общем у предприятия наблюдается прирост финансовых активов, который вызван увеличением краткосрочных финансовых вложений. |

| Кмл | Мгновенная ликвидность уменьшилась за счет увеличения объемов краткосрочных обязательств. |

| Кпл | Промежуточная ликвидность снизилась по сравнению с предыдущим годом. Это характеризуется отрицательно, так как компания становится менее ликвидной, а значит, более зависимой. |

| Крфа | Рентабельность ФА не изменилась, что говорит о стабильном использовании имеющихся финансовых инструментов для извлечения прибыли. |

| Кофа | Оборачиваемость снизилась за счет увеличения выручки. |

По рассчитанным показателям можно сделать вывод о рациональном использовании ФА на предприятии. Общая ликвидность незначительно уменьшилась, но данное изменение не критично для предприятия промышленной сферы. Нехарактерным явлением можно назвать размещение крупной суммы на банковском депозите. Вместо наращивания производственных мощностей или инвестирования в дочерние фирмы компания «заморозила» 47 192 миллиона рублей.