Финансовые обязательства это что такое

(см. текст в предыдущей редакции)

В целях настоящего Кодекса применяются следующие понятия и термины:

(в ред. Федерального закона от 02.08.2019 N 278-ФЗ)

(см. текст в предыдущей редакции)

(в ред. Федерального закона от 02.08.2019 N 278-ФЗ)

(см. текст в предыдущей редакции)

(в ред. Федерального закона от 02.08.2019 N 278-ФЗ)

(см. текст в предыдущей редакции)

(в ред. Федерального закона от 02.08.2019 N 278-ФЗ)

(см. текст в предыдущей редакции)

(в ред. Федерального закона от 08.05.2010 N 83-ФЗ)

(см. текст в предыдущей редакции)

(в ред. Федеральных законов от 08.05.2010 N 83-ФЗ, от 27.11.2017 N 345-ФЗ)

(см. текст в предыдущей редакции)

(в ред. Федерального закона от 18.07.2017 N 172-ФЗ)

(см. текст в предыдущей редакции)

(в ред. Федеральных законов от 29.11.2014 N 383-ФЗ, от 01.10.2020 N 311-ФЗ)

(см. текст в предыдущей редакции)

(см. текст в предыдущей редакции)

(абзац введен Федеральным законом от 27.12.2019 N 479-ФЗ)

(абзац введен Федеральным законом от 27.12.2019 N 479-ФЗ)

(в ред. Федерального закона от 27.12.2019 N 479-ФЗ)

(см. текст в предыдущей редакции)

(абзац введен Федеральным законом от 27.12.2019 N 479-ФЗ)

(в ред. Федерального закона от 08.05.2010 N 83-ФЗ)

(см. текст в предыдущей редакции)

(в ред. Федерального закона от 30.12.2008 N 310-ФЗ)

(см. текст в предыдущей редакции)

(абзац введен Федеральным законом от 25.12.2018 N 494-ФЗ)

(в ред. Федерального закона от 08.05.2010 N 83-ФЗ)

(см. текст в предыдущей редакции)

(в ред. Федерального закона от 08.05.2010 N 83-ФЗ)

(см. текст в предыдущей редакции)

(в ред. Федерального закона от 08.05.2010 N 83-ФЗ)

(см. текст в предыдущей редакции)

С 01.01.2022 ст. 6 дополняется абз. 47 (ФЗ от 01.07.2021 N 244-ФЗ). См. будущую редакцию.

(в ред. Федерального закона от 08.05.2010 N 83-ФЗ)

(см. текст в предыдущей редакции)

(в ред. Федерального закона от 07.05.2013 N 104-ФЗ)

(см. текст в предыдущей редакции)

(в ред. Федерального закона от 08.05.2010 N 83-ФЗ)

(см. текст в предыдущей редакции)

Ст. 6 (в ред. ФЗ от 01.07.2021 N 251-ФЗ) применяется к правоотношениям, возникающим при составлении и исполнении бюджетов бюджетной системы РФ начиная с бюджетов на 2022 год и на плановый период 2023 и 2024 годов (на 2022 год).

(в ред. Федерального закона от 01.07.2021 N 251-ФЗ)

(см. текст в предыдущей редакции)

(в ред. Федерального закона от 01.07.2021 N 251-ФЗ)

(см. текст в предыдущей редакции)

(в ред. Федерального закона от 08.05.2010 N 83-ФЗ)

(см. текст в предыдущей редакции)

(в ред. Федерального закона от 27.12.2019 N 479-ФЗ)

(см. текст в предыдущей редакции)

(абзац введен Федеральным законом от 02.08.2019 N 278-ФЗ)

(абзац введен Федеральным законом от 02.08.2019 N 278-ФЗ)

(абзац введен Федеральным законом от 27.12.2019 N 479-ФЗ)

Финансовые активы и финансовые обязательства

AG4 Распространенными примерами финансовых активов, которые выражают предусмотренное договором право получить денежные средства в будущем, и соответствующих финансовых обязательств, которые выражают предусмотренную договором обязанность передать денежные средства в будущем, являются:

(a) дебиторская и кредиторская задолженность по торговым операциям;

(b) векселя к получению и к оплате;

(c) дебиторская и кредиторская задолженность по займам; и

(d) дебиторская и кредиторская задолженность по облигациям.

В каждом случае предусмотренное договором право требования (или обязанность по уплате) денежных средств одной стороны обеспечивается соответствующей обязанностью по уплате (или правом требования) денежных средств другой стороны.

AG6 «Бессрочные» долговые инструменты (такие как «бессрочные» облигации, необеспеченные облигации и капитальные ценные бумаги) обычно предоставляют их держателю предусмотренное договором право на получение процентных платежей в установленные даты в течение не ограниченного определенным сроком времени, либо без права требования возврата основной суммы либо с правом требовать ее возврата, но на таких условиях, что возврат становится крайне маловероятным или может потребоваться в очень далеком будущем. Например, организация может выпустить финансовый инструмент, требующий осуществления ежегодных выплат в течение неограниченного времени в размере заявленной ставки 8%, применяемой к заявленной номинальной или основной сумме 1 000 д. е. При допущении о том, что 8% составляют рыночную процентную ставку на момент выпуска инструмента, эмитент принимает на себя предусмотренную договором обязанность производить будущие выплаты процентов, справедливая (приведенная) стоимость которой равна 1 000 д. е. при первоначальном признании. Держатель и эмитент данного инструмента имеют финансовый актив и финансовое обязательство соответственно.

В настоящем руководстве денежные суммы выражены в «денежных единицах» (д. е.).

AG7 Предусмотренное договором право или предусмотренная договором обязанность получить, передать или произвести обмен финансовыми инструментами само (сама) по себе является финансовым инструментом. Цепочка предусмотренных договором прав или предусмотренных договором обязанностей соответствует определению финансового инструмента, если в конечном итоге она приведет к получению или выплате денежных средств либо к приобретению или выпуску долевого инструмента.

AG9 В соответствии с МСФО (IAS) 17 «Аренда» договор финансовой аренды рассматривается прежде всего как право арендодателя получить и обязанность арендатора осуществить ряд платежей, которые практически не отличаются от совмещенных выплат основной суммы долга и процентов по договору займа. Арендодатель учитывает свою инвестицию в сумме дебиторской задолженности по договору аренды, а не сам сданный в аренду актив. С другой стороны, операционная аренда рассматривается прежде всего как договор в стадии исполнения, обязывающий арендодателя предоставлять в пользование актив в будущих периодах в обмен на возмещение, аналогичное вознаграждению за предоставление услуги. Арендодатель продолжает учитывать сам арендуемый актив, а не обусловленную договором сумму поступлений в будущем. Соответственно, финансовая аренда считается финансовым инструментом, а операционная аренда таковым не считается (за исключением тех платежей, срок осуществления которых наступил).

AG10 Физические активы (такие как запасы, основные средства), арендованные активы и нематериальные активы (такие как патенты и торговые марки) не являются финансовыми активами. Контроль над такими физическими и нематериальными активами создает возможность генерировать приток денежных средств или иного финансового актива, но он не приводит к существованию в настоящий момент времени права на получение денежных средств или иного финансового актива.

AG11 Активы (такие как предоплаченные расходы), с которыми связаны будущие экономические выгоды в виде получения товаров или услуг, а не в виде права получить денежные средства или иной финансовый актив, не являются финансовыми активами. Аналогично такие статьи, как отложенная выручка и большинство гарантийных обязательств, не являются финансовыми обязательствами, потому что отток связанных с ними экономических выгод представляет собой необходимость поставки товаров и услуг, а не предусмотренную договором обязанность выплатить денежные средства или передать иной финансовый актив.

AG12 Обязательства или активы недоговорного характера (такие как налоги на прибыль, которые возникают в результате нормативных требований, введенных государственными органами) не являются финансовыми обязательствами или финансовыми активами. Учет налогов на прибыль рассматривается в МСФО (IAS) 12. Аналогично обусловленные практикой обязанности, как этот термин определен в МСФО (IAS) 37 «Оценочные обязательства, условные обязательства и условные активы», не возникают в результате договоров и не являются финансовыми обязательствами.

Финансовые обязательства: суть и учет

В процессе своей деятельности компания взаимодействует с другими организациями, физ. лицами, а также с органами власти. В результате такого взаимодействия у организации появляются различного рода обязательства – финансовые, имущественные и другие.

Финансовые обязательства для бизнеса подобны кредитным картам для физических лиц. Они удобны тем, что компания может использовать «чужие деньги» для финансирования своей коммерческой деятельности в течение некоторого периода времени, который длится до наступления даты погашения, указанной в договоре. Но чрезмерные денежные обязательства могут нанести ущерб бизнесу и поставить компанию на грань банкротства.

Что такое финансовые обязательства организации

Понятие «финансовые обязательства» расшифровывается в МСФО IAS 32 «Финансовые инструменты: представление». В российском законодательстве четкое определение отсутствует. По МСФО финансовым обязательством организации считается один из следующих элементов:

Говоря простым языком, финансовые обязательства компании – это все платежи, которые она должна совершить в соответствии с заключенными соглашениями. К ним относится кредиторская задолженность перед поставщиками и подрядчиками, долги по договорам займа и кредитования, включая задолженность по выданным гарантиям, и пр.

Финансовые обязательства есть не только у коммерческих предприятий, но и у физ. лиц, банков и государства. К обязательствам физ. лиц относятся задолженности по кредитам, долги за услуги ЖКХ, неуплаченные налоги, штрафы и т.п. Остальные позиции рассмотрим ниже.

Финансовые обязательства банка

Обязательства банка отличаются от задолженности коммерческой организации. Если последние в большинстве случаев осуществляют деятельность за счет собственных финансов, то в основе банковских операций лежат привлеченные средства.

Финансовые обязательства банка делятся на 2 группы:

депозитные

недепозитные

К первому пункту относят денежные средства, внесенные физ. лицами и организациями на банковские счета и используемые в соответствии с заключенным договором. К недепозитным обязательствам относят средства, привлеченные в виде взятых банком кредитов или полученные от продажи долговых ценных бумаг на рынке.

И в том, и в другом случае банк платит за пользование привлеченными деньгами. При депозитных финансовых обязательствах – это проценты вкладчикам за хранение денег на счете, а при недепозитных – это ссудный процент и купонный доход.

В попытках увеличить прибыль множество крупнейших банков заключают своп-контракты с другими финансовыми институтами. Скажем, банк ожидает, что в обозримом будущем американский индекс будет приносить заметно ниже среднеисторической доходности 10% в год. Он находит инвестиционную компанию, которая согласна выплачивать фиксированный доход 5% годовых в валюте, получая от банка положительный результат индекса. Таким образом, ожидания участников сделки противоположны, но компания страхуется от сильных убытков премией в 5%.

Если банк оказывается прав и индекс работает в минус, то он получает прибыль 5% в валюте. Но если индекс дает, скажем, 15% в год, то у банка возникают дополнительные финансовые затраты в размере 15% – 5% = 10% от установленной по условиям договора суммы.

Финансовые обязательства государства

Под финансовыми обязательствами стран принято понимать расходы бюджета, направленные на исполнение государственных функций: социальных, экономических, оборонных и т.д. Близким понятием является государственный долг.

Финансовые обязательства государства делятся на внутренние и внешние. Внутренние образуются в процессе взаимодействия государства с коммерческими организациями и физическими лицами внутри страны. К ним относят погашение гос. облигаций, долги по выплате заработной платы работникам бюджетной сферы, оплата услуг юридических лиц, выполняющих государственные заказы, а также задолженности, возникающие в результате предоставления государственных гарантий.

Внешние денежные обязательства страны (например, РФ) возникают при заключении кредитных договоров от имени Российской Федерации, как заемщика, с иностранными кредитными организациями или другими государствами. О внешнем и внутреннем госдолге РФ я писал здесь.

В США под государственными финансовыми обязательствами понимают американские государственные ценные долговые инструменты – казначейские векселя, ноты или долгосрочные облигации правительства США, которые являются самым эффективным инструментом в кризисы. Все эти варианты рассматриваются инвесторами как один из самых безопасных видов инвестиций, особенно краткосрочные векселя. О госдолге США читайте тут.

Виды финансовых обязательств

Финансовые обязательства юридических лиц классифицируют по ряду признаков. В зависимости от того, кто является второй стороной договора, их делят на:

По характеру правовой связи между сторонами сделки денежные обязательства делятся на простые и сложные. Примером первого типа является кредитный договор, в котором кредитор вправе требовать от заемщика своевременного возврата средств и начисленных процентов, а заемщик должен выполнить принятые условия.

В сложных договорах каждая сторона имеет как права, так и обязанности друг перед другом. Например, договор купли-продажи, где продавец с одной стороны обязуется поставить товар надлежащего качества, а с другой вправе требовать своевременной оплаты. А покупатель может как требовать получить товар надлежащего качества в установленный договором срок, так и обязан оплатить поставку в полном объеме.

Наконец, в зависимости от условий выделяют следующие виды обязательств:

виды финансовых обязательств

Срок финансовых обязательств

Под сроком фин. обязательства понимают период времени, определенный условиями договора для его исполнения. Срок при этом может быть выражен в виде конкретной даты или временного промежутка. В первом случае прописывают, что стороны должны исполнить обязательства до конкретной даты, скажем до 5 марта текущего года. Во втором варианте в договоре указывается, что срок исполнения определен, например, в течение 30 дней с момента заключения контракта или передачи товара.

Срок действия соглашения и срок исполнения финансовой договоренности могут не совпадать. Иногда складывается ситуация, в которой срок действия договора уже истек, но у одной из сторон остается задолженность перед другой. Например, если компания не оплатила своевременно поставленный товар, то она должна уплатить пеню и штраф. Даже если срок действия договора уже закончился, это не снимает с организации ответственности по уплате пеней и штрафа.

Чтобы компании было легче учитывать и отслеживать свои финансовые обязательства, их делят на долгосрочные и краткосрочные, а также на текущие и просроченные.

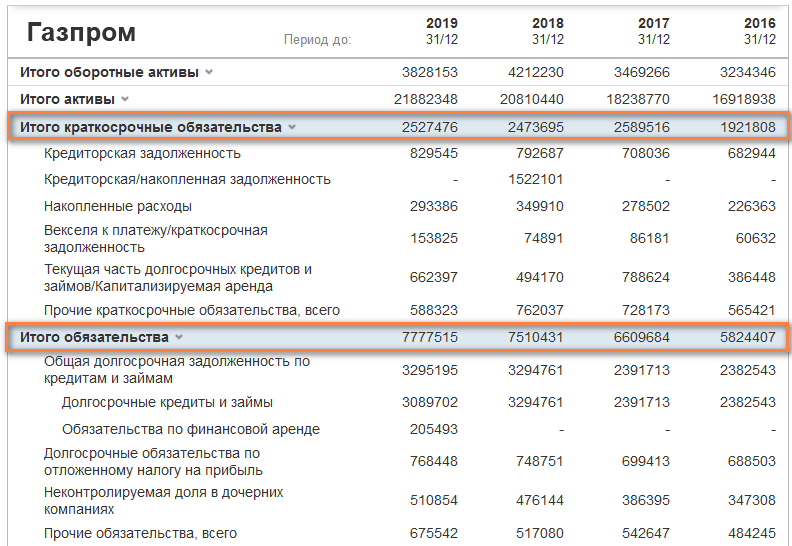

Посмотреть финансовые обязательства конкретной компании можно либо в ее отчетности, либо на сайте investing.com в разделе «Баланс», где они отсортированы на краткосрочные и остальные:

Учет финансовых обязательств

В бухучете существует ряд различий относительно финансовых задолженностей по РСБУ и МСФО, хотя в обоих случаях они отражаются в разделе пассивов. Так, согласно российскому стандарту, учет финансовых обязательств ведется по первоначальной стоимости, предусмотренной условиями заключенного контракта, и не подлежит изменению до даты полного или частичного исполнения обязательства.

Например, компания взяла кредит 100 тысяч, в учете будет принята денежная задолженность на эту сумму. Помимо суммы основного долга, в графах РСБУ отразятся затраты по выплате процентов и сопутствующие расходы по займу (страхование, комиссия и т.п.).

В соответствии с МСФО денежные средства принимаются по справедливой стоимости, а в дальнейшем учитываются либо по справедливой, либо по амортизированной. Справедливой считается стоимость, которая могла бы быть получена при передаче обязательств на текущих рыночных условиях. Амортизированная – это первоначальная цена долга за минусом фактически погашенной суммы.

Например, компания взяла кредит 100 тысяч. При оформлении была уплачена страховка 5 тысяч и банковская комиссия 2 тысячи. Справедливая стоимость кредита будет рассчитана, как стоимость по договору за минусом понесенных расходов, то есть 93 тысячи.

У любой организации в процессе деятельности образуются финансовые обязательства, из чего следует необходимость их учета. С одной стороны, они служат одним из источников капитала для осуществления операционной деятельности, а с другой являются будущими расходами предприятия, когда наступает дата их погашения. Если финансовые обязательства компании значительно превышают собственный капитал, то это свидетельствует о зависимости от других контрагентов и собственной финансовой неустойчивости.

Финансовые обязательства — полное описание

В Большом экономическом словаре Борисова А. Б. финансовые обязательства (Financial liabilities) — это обязательные платежи, расчёты, обусловленные финансово-договорными отношениями.

1. Что такое финансовые обязательства простыми словами

В современной юридической литературе под финансовым обязательством обычно понимают вид обязательственного правоотношения, в силу которого одно лицо (должник) обязуется передать другому лицу (кредитору) определённую сумму денег, выраженную в согласованной сторонами денежной единице.

Что такое финансовое обязательство с точки зрения бухгалтерского учёта? В российском законодательстве отсутствует единообразное чёткое определение этого понятия. Но понятие «финансовое обязательство» расшифровывается в МСФО IAS 32 «Финансовые инструменты: представление».

В соответствии с этим документом финансовым обязательством считается:

Простыми словами финансовые обязательства — это все платежи, которая компания должна совершить в соответствии с заключёнными соглашениями.

Сюда можно отнести:

2. Виды финансовых обязательств

Финансовые обязательства юридических лиц можно классифицировать по ряду признаков. В зависимости от того, кто является второй стороной договора, их делят на:

Нужно отметить, что именно внешние обязательство чаще всего становятся причиной финансовой несостоятельности предприятия. В соответствии со сложившейся практикой предприятие считается платёжеспособным если его активы превышают внешние финансовые обязательства.

По характеру правовых взаимоотношений финансовые обязательства можно разделить на:

В Зависимости от условий договорных отношений финансовые обязательства можно так же разделить на:

3. Срок финансовых обязательств

Под сроком финансового обязательства понимают период времени исполнения данного обязательства, определённый договором или нормативными актами.

Это может быть конкретная дата или временной интервал.

Нужно понимать, что дата подписания договора или срок его действия далеко не всегда совпадают со сроком исполнения финансового обязательства.

Сроки существования финансовых обязательств напрямую зависят от условий договорённости между контрагентами, а также от норм действующего законодательства. Например, налоговые взносы должны перечисляться в конкретные даты в соответствии с Налоговым Кодексом РФ.

Срочность исполнения финансовых обязательств напрямую зависит от заинтересованности участников сделки.

4. Учёт финансовых обязательств: краткосрочные, долгосрочные и текущие

С целью упрощения и стандартизации учета и отчетности предприятия, финансовые обязательства подразделяют на краткосрочные и долгосрочные, а также на текущие и просроченные.

Краткосрочные финансовые обязательства — это обязательства, которые должны быть исполнены в течение 12 месяцев или одного производственного цикла.

К таким обязательствам относятся все формы заёмного капитала со сроком погашения до одного года. Основными формами этих обязательств являются краткосрочные кредиты банков и краткосрочные займы от других предприятий, различные нормы кредиторской задолженности по товарам, услугам, полученным авансам, расчётам с бюджетом, оплате труда, с дочерними предприятиями.

Долгосрочные финансовые обязательства — это все прочие обязательства компании. К ним относятся все формы заёмного капитала со сроком использования более 1 года.

Основными формами этих обязательств являются долгосрочные кредиты банков и долгосрочные займы от других предприятий, задолженности по налоговым кредитам, задолженность по эмитированным облигациям и выпущенным векселям.

Текущие финансовые обязательства — это те, по которым не наступил срок исполнения или не закончился интервал, в течение которого данное обязательство должно быть исполнено в соответствии с договором.

Просроченными считают обязательства, срок исполнения которых уже прошёл, а обязательство исполнено не было.

Финансовые обязательства отражаются в разделе «Пассив» баланса предприятия. Отражение в учёте финансовых обязательств обычно производится в корреспонденции со счётами учёта активов, поступивших по договору, в результате которого возникло соответствующее финансовое обязательство.

Признание финансового обязательства:

При этом в случае возникновения обязательства по договорам купли-продажи нефинансового актива признание кредиторской задолженности производится только после отгрузки соответствующего актива.

Методика отражения финансовых обязательств в соответствии с МСФО охватывает рассмотрение следующих вопросов:

Финансовое положение предприятия оценивается по соотношению активов, капитала и обязательств.

5. Финансовые обязательства и платёжеспособность предприятия

Анализ финансовых обязательств предприятия напрямую связан с анализом его платёжеспособности.

Эффективная финансовая деятельность предприятия невозможна без постоянного привлечения заёмных средств. Использование заёмного капитала позволяет существенно расширить объём хозяйственной деятельности предприятия, обеспечить более эффективное использование собственного капитала предприятия и, в конечном счёте повысить рыночную стоимость предприятия. Именно поэтому привлечение и эффективное управление заёмными средствами является важнейшей функцией финансового менеджмента компании.

Анализ платёжеспособности необходим не только самому предприятию, но и его контрагентам для:

Исходя из финансовой отчётности компании, можно определить её способность выполнять принятые финансовые обязательства в срок и в установленном объёме.

Процесс привлечения предприятием заёмных средств и контроля объёма и качества финансовых обязательств требует от предприятия формирования специальной политики, включающей следующие этапы:

6. Способы исполнения финансовых обязательств

Определённые меры по надлежащему исполнению обязательств установлены в законе либо в качестве общих правил, которые применимы к любым обязательствам, либо носят специальный характер и используются в определённых случаях (например, субсидиарная ответственность). Кроме того, статья 329 ГК РФ допускает применение дополнительных обеспечительных мер, устанавливаемых по соглашению сторон.

Способы обеспечения исполнения обязательства:

Принято считать, что наиболее юридически качественно исполнение финансовых обязательств прописано в английском праве. Принципы английского права в этом вопросе отличаются, чёткостью и последовательностью. При этом у компаний остается правовая свобода и гибкость при согласовании условий заключаемых сделок. Такие способы обеспечения финансовых обязательств как механизм ступенчатого акционерной доли, счета удержания или ограниченное право регресса вообще отсутствуют в российском праве.

7. Выводы

Финансовый обязательства – это неотъемлемая часть любого бизнеса. Привлечение заёмного капитала предполагает соблюдение определённых условий, призванных обеспечить финансовую устойчивость предприятия. Высокая доля долга в пассивах предприятия (особенно краткосрочного долга) может существенно увеличить риск неплатёжеспособности компании.

Привлекая заемные средства, предприятия получают ряд преимуществ, которые при неправильной оценке эффективности финансовых обязательств, могут обернуться потерей финансовой стабильности, и, даже, банкротством.

Нужно отметить, что всегда при оценке финансового состояния предприятия учитываются долгосрочные обязательства, но, не всегда наличие таких обязательств сказывается негативно на оценке. Так как долгосрочные обязательства можно приравнять к собственным средствам организации. А с учётом инфляции, наличие таких обязательств даже может стать положительным моментом.

Автор: Кутняк Екатерина, редактор: Балдин Андрей