Порядок составления плана финансово-хозяйственной деятельности учреждения

План финансово-хозяйственной деятельности (ПФХД) – один из главных документов, принимаемых внутри бюджетного учреждения для управления доходами и расходами. Он разрабатывается, утверждается и применяется в государственных и муниципальных заведениях. Рассмотрим, какие существуют особенности его составления, на что следует обратить внимание, какие показатели отражать в отчетности.

Законодательное обоснование

Документ, регламентирующий и контролирующий всю финансовую жизнь бюджетных организаций, по нормам российского законодательства является:

Эти требования закреплены в подпункте 6 пункта 3.3 статьи 32 Федерального закона № 7-ФЗ от 12.01.1996 года «О некоммерческих организациях».

ОБРАТИТЕ ВНИМАНИЕ! В этом же законодательном акте отмечается, что учредитель вправе сам разработать порядок утверждения Плана ФХД, главное, чтобы он не противоречил требованиям Министерства финансов Российской Федерации.

Требования государства относительно ПФХД изложены в Приказе Минфина РФ № 81н от 28 июля 2010 г., последние изменения в который вносились в 2013 году. Этой нормой сегодня и надлежит руководствоваться учредителям при составлении и утверждении Плана ФХД.

В различных отраслях и ведомствах могут быть приняты дополнительные требования к составлению данного документа. Дополнительные коррективы могут вносить местные власти.

План ФХД составляется учреждением в рублях и содержит три части: заголовочную, содержательную и оформляющую.

Какова структура плана финансово-хозяйственной деятельности?

Права самой бюджетной организации:

Учредитель вправе единолично:

Вопрос: На осуществление закупок по плану финансово-хозяйственной деятельности муниципальному бюджетному учреждению выделено 5 500 тыс. руб. Можно ли сделать базовый план закупок, план-график на меньшую сумму (например, 4 500 тыс. руб.), а впоследствии откорректировать данную сумму путем внесения изменений в план закупок, план-график?

Посмотреть ответ

Цель составления ПФХД

Главный финансовый документ, по которому функционирует бюджетное учреждение, План финансово-хозяйственной деятельности, составляется для решения следующих задач:

Средства, учитываемые в ПФХД

Планом финансово-хозяйственной деятельности учитываются следующие поступления:

Время действия составленного ПФХД

Данный документ составляется ежегодно и утверждается, как правило, на следующий финансовый год. Возможно утверждение на дополнительный плановый временной промежуток, если на этот период принимается соответствующий бюджет. В такой ситуации все равно необходима ежегодная сверка и уточнение показателей, при изменениях производить переутверждение Плана.

Схемы утверждения Плана ФХД

В Приказе Минфина, содержащем требования к утверждению этого документа, содержатся варианты, которые позволяют по-разному утверждать этот план для бюджетных и автономных организаций:

Структура Плана ФХД

Данные, входящие в План, должны быть, с одной стороны, сгруппированы, с другой, детализированы. Степень детализации разрешается устанавливать самому учреждению. Минфин требует только соблюдения определенных, относительно крупных групп затрат и прибылей. Необходимо планировать и учитывать показатели следующих направлений:

Каждую из этих групп можно детализировать, например, рассматривать каждый вид активов по отдельности, по кодам и группам. Удобно провести детализацию в согласовании с бухгалтерией, чтобы одновременно решать вопросы и бухгалтерской отчетности, ведь отчет об исполнении данного плана требует более подробной детализации.

ВАЖНО! Совсем не обязательно составлять отдельный ПФХД по каждому источнику финансирования, за исключением субсидий (они учитываются отдельным документом).

Бюджетные доходы и расходы в Плане финансово-хозяйственной деятельности

В бюджетных учреждениях доходы и расходы довольно часто не связаны между собой. Получается, что нужно направить средства на возмещение расходов, не имеющих к доходам никакого отношения. Для этого в бухгалтерском учете применяется специальный счет 030406000, что оговаривается в пояснительной записке к ПФХД. В отчете выплаты из бюджета вполне могут не соответствовать затратам, понесенным бюджетным учреждением.

Но когда взаимосвязь есть, положение несколько меняется. Например, получая плату за сданное в аренду имущество, учреждение должно направить эти деньги, прежде всего, на содержание этого имущества (п. 6 статьи 9.2 Закона № 7-ФЗ).

Остальные средства, полученные организацией из разных источников, поступают в ее полное распоряжение, их распределение следует запланировать в ПФХД по собственному усмотрению.

ТО ЕСТЬ: в Плане ФХД стоит предусмотреть дополнительные графы по отдельным видам расходов, учитывающие путь их возмещения, либо имеет смысл утвердить дополнительные формы для расшифровки затрат по источнику их обеспечения.

Порядок составления и утверждения ПФХД

Данный регламент приведен в Приложениях к приказу соответствующего министерства и ведомства. Он устанавливает порядок принятия и использования ПФХД:

Порядок принятия Плана ФХД

Подписи заверяются печатью.

Финансово-хозяйственная деятельность

Определение финансово-хозяйственной деятельности предприятия

Финансово-хозяйственная деятельность предприятия — это совокупность действий по производству и продаже товаров, услуг, продукции с использованием ограниченного объема финансовых ресурсов.

Сама по себе хозяйственная деятельность означает именно создание товаров, услуг, продукции. Финансовая деятельность является частью хозяйственного процесса на предприятии. Таким образом, «финансово-хозяйственная» является некоторой тавтологией.

С другой стороны, в условиях рыночных процессов финансовая деятельность играет ключевую роль в обеспечении стабильности ежедневной деятельности предприятия. Без привлечения необходимых финансовых ресурсов, их правильного размещения, эффективного управления положительными и отрицательными денежными потоками, невозможно обеспечить устойчивость такого процесса. Именно поэтому выделяют финансовую деятельность, как часть общего финансово-хозяйственного процесса предприятия. Слово «деятельность» в этом контексте означает некоторую активность.

Направления финансово-хозяйственной деятельности предприятия

В рамках финансово-хозяйственной деятельности можно выделить такие основные направления:

Анализ финансово-хозяйственной деятельности

Целью процесса является определение текущего положения дел на предприятии, а также выявление резервов для повышения эффективности финансово-хозяйственной деятельности.

Что касается конкретных вопросов, которые будут исследованы в рамках анализа, то не существует универсального ответа. Дело в том, что проблемный участок может быть представлен дисбалансом в политике товарного кредитования клиентов, неполной загруженностью основных средств и так далее.

В первом случае анализ финансово-хозяйственной деятельности должен быть направлен на исследование оборачиваемости и периода одного оборота дебиторской задолженности за товары, работы, услуги, структуры дебиторской задолженности в разрезе клиента, срока предоставления товарного кредита, качества такой задолженности. Результатом должен быть показатель качества товарных кредитов.

Во втором случае аналитик должен быть нацелен на исследование вопросов интенсивности использования основных средств, их состояния, ритмичности производства, достаточности трудовых, материальных, прочих ресурсов для обеспечения бесперебойности производственного процесса.

Таким образом, начальный экспресс-анализ финансово-хозяйственной деятельности должен ответить на вопрос о том, на каком именно участке деятельности необходимо сосредоточить внимание аналитика в процессе анализа финансово-хозяйственной деятельности.

Методика анализа финансово-хозяйственной деятельности

Если же говорить об общих чертах различных актов анализа финансово-хозяйственной деятельности, то можно выделить следующие универсальные методы: горизонтальный (динамический) анализ, вертикальный (структурный) анализ, трендовый анализ, балансовый метод, графический метод, методы абсолютных и относительных коэффициентов, факторный анализ и т. д.

Пример анализа финансово-хозяйственной деятельности

Пример анализа финансово-хозяйственной деятельности представлен по следующей ссылке.

Возможные направления повышения эффективности финансово-хозяйственной деятельности

При оценке инвестиций часто говорят о двух параметрах, а именно о доходности и уровне риска. В случае анализа предприятия эта логика также применима. Каждый субъект хозяйственной деятельности характеризуется уровнем устойчивости и эффективностью деятельности. Первый параметр говорит о способности проводить бесперебойную производственную деятельность и вовремя отвечать по своим обязательствам, в то время как эффективность говорит о способности предприятия предоставлять товары и услуги, генерировать прибыль для собственников.

Соответственно, мероприятия по повышению устойчивости финансово-хозяйственной деятельности предприятия могут быть направлены на повышение стабильности хозяйственной системы. Таким образом, соответствующие мероприятия должны быть направлены на увеличение показателя финансовой автономии, достаточности собственных основных средств для формирования запасов, показателей текущей и быстрой ликвидности. Примером таких мероприятий может быть привлечение дополнительных средств собственников, отказ от клиентов, которые формируют проблемную дебиторскую задолженность, замещение краткосрочных источников финансирования долгосрочными.

В случае же, если требуется повышение эффективности функционирования предприятия, то следует работать в направлении повышения рентабельности и деловой активности. Примером таких мероприятий может быть внедрение новых товаров и услуг в ассортимент продукции, обеспечение роста продаж, сокращение расходов, оптимизация финансовых инвестиций.

Конкретные меры можете найти по следующих ссылках:

Как провести анализ ФХД предприятия

Содержание экономического анализа

Экономический анализ финансово-хозяйственной деятельности предприятия (АФХД) — это совокупность методов, которые позволяют оценить эффективность использования ресурсов и активов учреждения, выявление экономических резервов и улучшение показателей платежеспособности и финансовой устойчивости компании.

Он необходим не только коммерческим компаниям, но и учреждениям бюджетной сферы. Без профессионально проведенного ЭА принять эффективные управленческие решения невозможно. АФХД основывается на оценке и сравнении показателей бухгалтерской отчетности.

Этапы экономического анализа:

Проводить ЭА целесообразно в сравнении нескольких отчетных периодов, такой подход позволяет более точно определить динамику изменений.

Взаимосвязь с финансовым аудитом

Аудит хозяйственной деятельности напрямую связан с оценкой эффективности использования ресурсов и активов организации. В первую очередь, финансовый аудит выявляет правильность ведения бухгалтерского учета и составления отчетности. Без независимой оценки бухучета и отчетности провести достоверный ЭА невозможно.

Управленческий учет, финансовое планирование, аудит, анализ финансово-хозяйственной деятельности в совокупности позволяют оперативно и точно выявить неиспользуемые скрытые резервы организации и повысить финансовую устойчивость.

Виды аудита ФХД

Выделяют два основных вида экономического анализа финансово-хозяйственной деятельности:

Анализ хозяйственной деятельности предприятия, пример

Рассмотрим АФХД на примере некоммерческой организации, производящей товары общественного потребления. Для расчетов используем следующие исходные данные:

Финансовый анализ предприятия

Понятие финансового анализа предприятия

Финансовым анализом называют комплекс методик по накоплению, переработке и анализу качественной и количественной информации, касающейся финансов предприятия. В успешных компаниях финансовый анализ идет рука об руку с управленческим, позволяя вовремя обнаружить и искоренить негативные тенденции и усилить позитивные.

Цели и задачи финансового анализа предприятия

Финансовый анализ выполняется для того, чтобы принять обоснованные управленческие решения.

На предприятиях проводится как внешний, так и внутренний анализ:

Также финансовый анализ предприятия может быть:

Задачи подчиняются цели и виду исследования, среди них:

Источники данных для анализа

В зависимости от заказчика, выбираются и источники информации. Могут использоваться как все перечисленные документы, так и часть.

Важно понимать, что используемые данные имеют ограничения, на которые надо делать поправку при анализе:

Методики финансового анализа предприятия

Чаще всего последовательно или параллельно применяют несколько методик. Это позволяет получить полную картину финансового состояния в разных разрезах.

Вертикальный анализ

Горизонтальный анализ

В процессе отслеживается не только скорость роста отдельных статей, но и выявляются тенденции изменений.

Горизонтальный анализ особенно важен для компаний, деятельность которых существенно зависит от сезонности.

Важно! Вертикальный и горизонтальный анализы дополняют друг друга, рекомендовано их параллельное выполнение.

Сравнительный (пространственный) анализ

Трендовый анализ

Разновидность горизонтального анализа, выделяемая в отдельный метод. Суть его в том, что показатели какого-то периода принимаются базовыми. С этой базой сравниваются показатели других периодов. На основе выявленных отклонений формируется тренд. Этот тренд служит основой для построение прогнозов на перспективу.

Факторный (интегральный) анализ

Данный метод подразумевает использование многомерного статистического анализа. Исследуется влияние отдельных факторов на общий результат. В рамках этого метода берутся во внимание внутренние и внешние факторы, оказывающие воздействие на предприятие:

При факторном анализе каждый фактор может быть разложен на ряд составляющих.

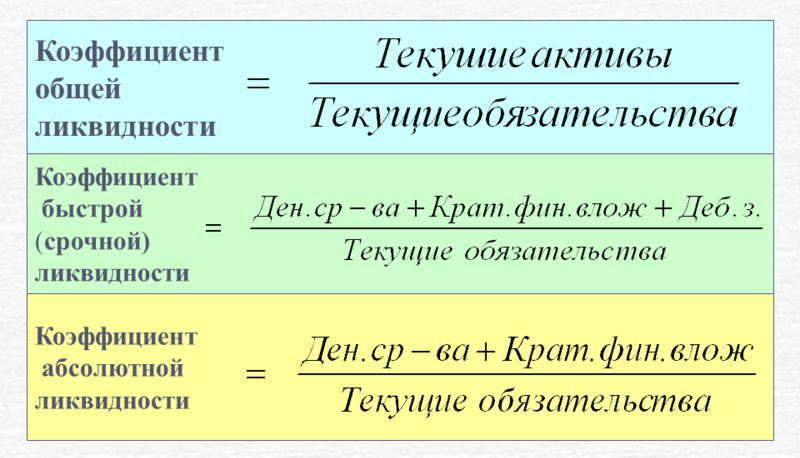

Анализ коэффициентов (относительных показателей)

Один из наиболее важных по мнению экспертов методов. Чаще всего рассчитываются показатели платежеспособности и ликвидности.

Иными словами, выясняется, есть ли у компании финансы для оплаты всех своих обязательств и насколько легко и быстро имущество может быть трансформировано в деньги.

БИТ.ФИНАНС/ПРОФ

С помощью БИТ.ФИНАНС/ПРОФ вы можете создать финансовый анализ своего предприятия в кратчайшие сроки

Этапы проведения финансового анализа предприятия

1. Описание цели анализа, его формата

На этом этапе обычно привлекаются аналитики, которые на основе круга вопросов, на которые надо получить ответы, подбирают методы, которыми можно получить нужную информацию.

Уже на этом этапе необходимо понимать:

2. Предварительный обзор состояния предприятия

Собираются данные о том, каковы ключевые показатели деятельности компании на момент проведения анализа. Обязательно надо зафиксировать такие данные:

3. Проверка имущественного и финансового состояния организации

На этом этапе проверяется рациональность вложения денежных средств в активы. Также оцениваются платежеспособность и ликвидность организации.

Обычно рассчитываются такие показатели.

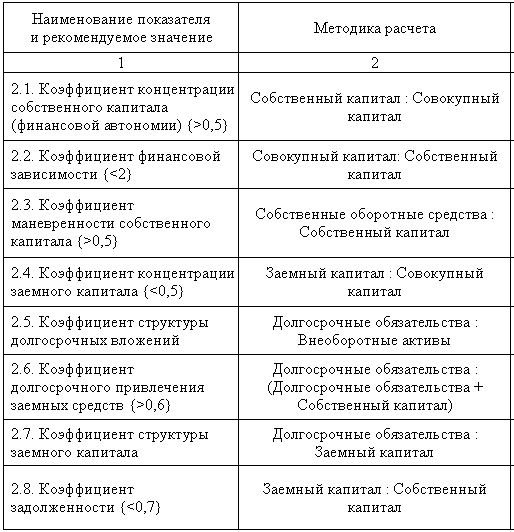

На основании приведенных ниже коэффициентов можно понять, насколько компания стабильна в долгосрочной перспективе. Практика показывает, что рассматривать эти показатели необходимо в динамике.

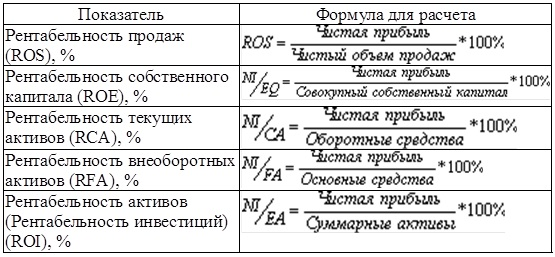

4. Анализ результатов финансово-хозяйственной деятельности

На этом этапе оцениваются и интерпретируются данные таких параметров.

Анализируется на основе коэффициентов, приведенных ниже. Практика показывает, что от скорости оборота средств зависит годовой финансовый оборот.

Прослеживается закономерность: ускорение оборота на одном участке ведет к тому же на других. То есть: средства, вложенные в активы, быстрее становятся реальными денежными средствами.

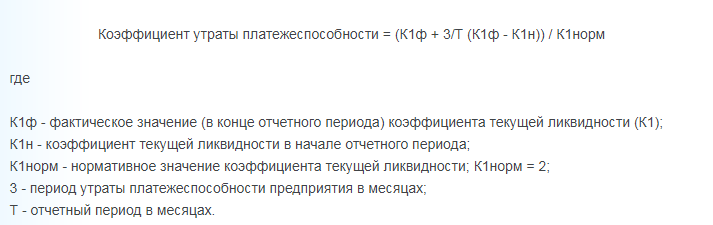

5. Анализ структуры баланса

На этом этапе проверяется риск несостоятельности предприятия и возможности ее преодолеть. Обычно рассчитывается коэффициент утраты (или восстановления) платежеспособности. Покажет реальные перспективы компании:

Вывод

БИТ.ФИНАНС.Проф – решение на базе 1С:Предприятие 8 для создания полноценной системы казначейства и бюджетирования в компании, холдинге. Система обеспечит вас финансовыми показателями (KPI) компании в виде наглядных отчетов, графиков, диаграмм и дашбордов для руководства компании.

Закажите бесплатную консультацию наших специалистов и они расскажут вам с помощью каких программ и отчетов 1С можно контролировать и анализировать деятельность предприятия.

Финансово-хозяйственная деятельность – это залог успешной работы предприятия

Задачей всех сотрудников организации является работа на достижение максимально возможного результата. Грамотное ведение финансово-хозяйственной деятельности – это необходимое условие развития предприятия. Нужно регулярно проводить анализ ФХД предприятия, чтобы исправлять имеющиеся ошибки и находить скрытые ресурсы.

Что такое ФХД предприятия

Под понятием «финансово-хозяйственная деятельность предприятия» следует понимать набор действий сотрудников организации, касающийся создания, выпуска и продажи товаров и услуг. Эти действия выполняются в условиях определенного бюджета. Главная задача сотрудников – достичь результата, не превышая установленный бюджет.

К характеристикам этого вида деятельности относятся:

К характеристикам этого вида деятельности относятся:

ФХД предприятия зависит от ряда факторов. Не каждый из этих факторов можно оценить объективно.

Направления ФХД предприятия

ФХД предприятия включает в себя список направлений. Вот главные из них:

Направления ФХД предприятия подстраиваются под особенности структуры и функционирования конкретной организации.

Оценка ФХД

Для того чтобы сделать комплексную оценку ФХД, аналитик проводит комплексное исследование. Во время этого исследования детально изучаются показатели, которые имеют прямое отношение к хозяйственной деятельности. После этого формируется оценочная характеристика ФХД.

Учитываются такие три типа ресурсов:

При оценке ФХД используются разные методы (например, ретроспективный, сравнительный и т.д.). С помощью этих способов аналитики оценивают рентабельность работы конкретной организации. После проведения оценки ФХД можно увидеть позитивные или негативные моменты в развитии организации. Более того, на основе результатов оценочного исследования можно составить план дальнейшего развития, который сможет повысить уровень рентабельности производства, и увидеть возможные риски.

При оценке ФХД используются разные методы (например, ретроспективный, сравнительный и т.д.). С помощью этих способов аналитики оценивают рентабельность работы конкретной организации. После проведения оценки ФХД можно увидеть позитивные или негативные моменты в развитии организации. Более того, на основе результатов оценочного исследования можно составить план дальнейшего развития, который сможет повысить уровень рентабельности производства, и увидеть возможные риски.

Анализ ФХД

Анализ деятельности фирмы – это комплекс мероприятий аналитического характера, направленных на проверку текущего положения дел в компании. При анализе рассматриваются результаты деятельности за определенный временной промежуток. Также во время анализа выявляются главные внутренние и внешние факторы, которые напрямую влияют на рентабельность производства.

Видео об анализе финансово-хозяйственной деятельности:

Помимо этого, анализ ФХД подразумевает выявление главных ошибок и просчетов в планировании деятельности организации. После аналитических исследований должна быть выработана новая стратегия с учетом обнаруженных недочетов.

Цели проведения анализа

Главная цель проведения анализа ФХД – это оценка существующих финансовых инструментов. После получения отчета об исследовании администрация организации получает информацию о текущем положении дел в компании и может грамотно распределить ресурсы. Анализ необходим для составления грамотного плана развития.

Также анализ ФХД демонстрирует скрытые резервы, которые могут в будущем поспособствовать повышению уровня рентабельности. Руководство может понять, как стоит перенаправить вектор деятельности, чтобы достичь лучших результатов.

Профессиональный аналитик обнаружит точку безубыточности и определит все текущие изменения на рынке, которые мешают компании развиваться. Комплексный анализ ФХД помогает повысить уровень конкурентоспособности компании.

Профессиональный аналитик обнаружит точку безубыточности и определит все текущие изменения на рынке, которые мешают компании развиваться. Комплексный анализ ФХД помогает повысить уровень конкурентоспособности компании.

Методы анализа

Любая методика аналитического исследования ФХД представляет комплексный подход прямого и косвенного влияния ряда факторов на изменение показателей рентабельности (как в позитивную, так и в негативную сторону).

Чаще всего аналитики действуют таким принципом: вначале формируют общее представление об объекте анализа и детально характеризуют его, а потом переходят к подробному анализу отдельных составляющих.

Есть две основных категории методов анализа ФХД:

К первой категории относятся следующие способы:

Ко второй категории относятся:

Грамотный аналитик совмещает разные способы анализа во время изучения ФХД предприятия.

Пример анализа

Анализ ФХД проводится в несколько этапов:

В отчетной таблице аналитик может предоставить вам информацию по разным пунктам. Вот некоторые из них:

В отчетной таблице аналитик может предоставить вам информацию по разным пунктам. Вот некоторые из них:

В выводах анализа ФХД должна содержаться информация о наличии неиспользованных средств и целесообразности использования имеющихся ресурсов.

Как повысить эффективность ФХД

Главным показателем эффективности ФХД принято считать результат реализации продуктов или услуг, выпускаемых этой организацией.

Перед тем, как начать составлять план повышения эффективности, необходимо понять, какие факторы оказывают негативное влияние на его развитие. Когда эти моменты будут выявлены, нужно понять, можно ли ликвидировать их полностью или частично, и попытаться спрогнозировать, какими станут показатели эффективности после этого.

Второе направление повышения эффективности – поиск неиспользуемых результатов. В результате анализа чаще всего обнаруживаются нереализованные потенциалы, которые можно в дальнейшем направить на повышение уровня рентабельности. Следует обратить внимание, как на имеющиеся материальные ресурсы (внутренние и внешние), так и на трудовые ресурсы.

Второе направление повышения эффективности – поиск неиспользуемых результатов. В результате анализа чаще всего обнаруживаются нереализованные потенциалы, которые можно в дальнейшем направить на повышение уровня рентабельности. Следует обратить внимание, как на имеющиеся материальные ресурсы (внутренние и внешние), так и на трудовые ресурсы.

Порядок ведения ФХД

Ведение ФХД – это процедура, которая четко должна соответствовать определенным стандартам. Для грамотного ведения ФХД необходимо составить план, в котором должны быть представлены следующие пункты:

ФХД предприятия может осуществляться исключительно в рамках производственно-финансового-плана. Грамотно составленный план – одна из главных составляющих правильного ведения ФХД.

Как контролировать ФХД компании

Любой руководитель предприятия может напрямую контролировать ФХД организации. Такой вид контроля называется внутренним.

Главная методика контроля ФХД – регулярное сравнение текущих показателей с предыдущими (например, с показателями прошлого месяца или года). Сравнительный анализ поможет понять, происходит ли какой-то прогресс в развитии компании.

Контроль должен осуществляться на основании предварительно составленного плана. Если поставленный план не выполняется, значит, надо искать ошибки в работе организации.

Показатели хоздеятельности

Таблица 1. Классификация показателей.

Описание

В них вычисляются доходы и расходы, прибыли и убытки.

В основе стоимостных показателей лежат натуральные, которые принято считать первичными.

К ним относятся такие подвиды, как:

Их считают опережающими показателями, потому что на основе качественных можно предугадать любые изменения количественных.

К ним относятся объемы продаж и т.д.

Рассчитываются на основе объемных, например, показывают соотношение стоимости к себестоимости.

Во время проведения анализа либо оценки ФХД рассматриваются все виды показателей.

Результаты хоздеятельности

Существует два главных типа результатов хозяйственной деятельности предприятия:

К доходам принято относить сумму заработанных средств, из которой вычитается сумма материальных затрат. Из суммы дохода выплачиваются зарплаты сотрудникам и покрываются расходы предпринимательской деятельности.

Прибылью принято считать ту долю заработанных средств, которая остается у предпринимателя после возмещения производственных трат. Прибыль влияет на уровень рентабельности организации.

Прибылью принято считать ту долю заработанных средств, которая остается у предпринимателя после возмещения производственных трат. Прибыль влияет на уровень рентабельности организации.

ФХД предприятия требует регулярной оценки и анализа. Это связано с тем, что в ходе работы организации многие ресурсы расходуются нерационально, а про некоторые руководство вовсе забывает. Контролировать деятельность может каждый начальник: достаточно заранее составить производственно-финансовый план и фиксировать его своевременное выполнение.

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Хороший и умный экономист – это генератор и двигатель предприятия. От его способностей зависит не только вся финансово-хозяйственная деятельность, но и получит ли прибыль предприятие или обанкротится. Держа в голове множество цифр, он должен во время подсказывать руководству о расходах и доходах, критических моментах по каждой статье.

Без экономиста никак нельзя предприятию обходиться, также как и без финансиста. Однако, не нужно забывать, что главный на предприятии всё-таки работник, производящий продукцию. А у нас последнее время, эти понятия подменяются.

В финансово-хозяйственной деятельности важнейшее звено – планирование. Но если заниматься эти будет только экономист, возникнут проблемы. Нужна увязка производства, сбыта, инвестиций.

Хороший хозяйственник никогда и не был экономистом. Он в первую очередь технарь и должен разбираться в технологии. А сейчас отдали всё на откуп людям, которые понимают только цифры, но не более того.