Финансовая разведка как элемент системы обеспечения национальной безопасности

Проблема постановки надежного заслона на пути денежных потоков, направленных на финансирование терроризма, появилась не вчера. Работа в данном направлении осуществляется финансовыми разведками мира уже достаточно длительный период времени.

Согласно п. 1 Положения о Федеральной службе по финансовому мониторингу (утвержденному Постановлением Правительства РФ от 23 июня 2004 г. N 307) Федеральная служба по финансовому мониторингу является федеральным органом исполнительной власти, осуществляющим функции по противодействию легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма и координирующим деятельность в этой сфере иных федеральных органов исполнительной власти.

СЗ РФ. 2004. N 26. Ст. 2676.

В качестве основных понятий рассматриваемой проблемы законодателем выделены:

Рассматриваемые понятия взяты из ст. 3 Федерального закона от 7 августа 2001 г. N 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» // СЗ РФ. 2001. N 33 (ч. I). Ст. 3418.

В Концепции национальной безопасности Российской Федерации (утв. Указом Президента РФ от 17 декабря 1997 г. N 1300) (в ред. Указа Президента РФ от 10 января 2000 г. N 24) отмечается, в частности, следующее:

Указ Президента РФ от 10 января 2000 г. N 24 «О Концепции национальной безопасности Российской Федерации» // Российская газета. 2000. 18 янв.

Текст приказа опубликован в Сборнике основных организационно-распорядительных документов Генеральной прокуратуры РФ. 2004.

Текст Соглашения размещен на сайте журнала «Российский налоговый курьер» в Internet (http://www.rnk.ru).

Говоря о надежном обеспечении противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма, стоит подчеркнуть, что данный результат может быть достигнут только путем взаимодействия всех заинтересованных (уполномоченных на то законом) органов.

Международная организация FATF (Financial Action Task Force on Money Laundering) была учреждена на саммите «Большой семерки» в Париже в 1989 г.

Зыкова Т. Финразведка сдала силовикам дела на сумму 101 миллиард «грязных» денег // Российская газета. 2004. 20 февр.

Немало сделано законодателем и в рамках организации международного сотрудничества в деле пресечения отмывания преступных средств и финансирования терроризма. В этом ряду хотелось бы отметить следующие нормативные правовые акты.

СЗ РФ. 1997. N 28. Ст. 3471.

СЗ РФ. 1995. N 5. Ст. 410.

Таким образом, даже поставив под контроль всю массу денежных потоков, осуществляемых в безналичном порядке (через банковские структуры), Росфинмониторинг вряд ли сможет перекрыть поступление наличных денежных средств, предназначенных для подготовки и проведения террористических актов. Здесь, на наш взгляд, необходима комплексная система по контролю за денежными потоками (как внутри России, так и за рубежом) с участием всех структур, обеспечивающих национальную безопасность России. К ним можно отнести, например, Федеральную службу безопасности, Службу внешней разведки России, Федеральную таможенную службу, Министерство внутренних дел России и другие органы. Только согласованными действиями всех компетентных в сфере борьбы с незаконными финансовыми операциями, а также финансовыми операциями, связанными с легализацией (отмыванием) доходов, полученных незаконным путем, органов можно поставить заслон такой серьезной проблеме современности.

В качестве одной из мер по реализации предлагаемой системы финансовой безопасности государства можно предложить создание Центра по борьбе с финансированием терроризма (в рамках Росфинмониторинга), с включением в него представителей от всех «заинтересованных» министерств и ведомств. Данная мера, по нашему мнению, является только одной из возможных для обеспечения финансовой составляющей системы национальной безопасности России.

Знать наперед намерения противника —

это, по сути, действовать как Бог!

Китайский мудрец Сунь Цзы

В последние годы проблема противодействия легализации доходов, полученных преступным путем, стала одной из приоритетных задач внутренней политики российского государства, а также предметом интенсификации международного сотрудничества. Это обусловлено сложившейся в стране ситуацией, когда правительство контролирует лишь часть платежных средств, реально функционирующих в экономике, оставляя большую часть под контролем теневых структур. Ориентация на активизацию борьбы с отмыванием преступных доходов стало основанием для принятия России в Международную группу по борьбе с финансовыми злоупотреблениями (FATF), а с августа 2003 года на ее территории создан и функционирует уполномоченный орган, который в настоящее время называется — Федеральная служба по финансовому мониторингу (именуемая еще финансовой разведкой). Функции новой структуры по принятию нормативно-правовых актов в указанной сфере деятельности переданы Министерству финансов РФ (см. Указ Президента РФ от 9 марта 2004 г. № 314).

Под различными источниками, которые подлежат обработке финансовой разведкой, следует понимать:

— сообщения от граждан и должностных лиц;

— сведения, поступившие от других служб финансового и внутреннего контроля, международных групп финансовых разведок;

— заявления (по форме № 1-КПУ), поступившие в данный орган;

— сообщения, публикации в средствах массовой информации;

— материалы информационно-справочного массива финансовой разведки.

Ежедневно в российскую финансовую разведку приходит около 10 тысяч сообщений о подозрительных сделках. В базе данных службы находится более 2,5 млн. сообщений о подозрительных сделках в финансовой сфере, из которых более 80% приходится на банковские структуры.

В то же время в соответствии с указанным Законом (ч.1 ст.7) лица, осуществляющие предпринимательскую деятельность в сфере юридических или бухгалтерских услуг при наличии оснований полагать, что сделки или финансовые услуги осуществляются в целях легализации доходов или финансирования терроризма, обязаны уведомлять об этом финансовую разведку. Данное законодательное требование распространяется на аудиторов, бухгалтеров, адвокатов, нотариусов, работники фирм по оказанию юридических услуг, которые от имени или по поручению своего клиента осуществляют операции с денежными средствами или иным имуществом (недвижимость, управление ценными бумагами, управление банковскими счетами или счетами ценных бумаг, управление сторонней фирмой и др.). Подобная ситуация во многом объясняется тем, что легализаторы преступных доходов, ранее действовавшие на свой страх и риск, теперь все чаще стараются использовать помощь профессиональных юристов и экономистов по правовым и финансовым вопросам.

Обязанность сообщать финансовой разведке о любой сделке с недвижимостью на сумму более 3 млн. рублей возложена на организации, оказывающие услуги при осуществлении купли-продажи недвижимости, т.е. на риелторов. Таким образом, закреплена возможность предоставления информации отдельными категориями граждан, и для сотрудничества с финансовой разведкой создана надежная правовая основа.

Большой массив информации поступает в финансовую разведку от различных органов, осуществляющих финансовый и внутренний контроль.

Центральный Банк России оказывает содействие ФКФМ в создании единой информационной системы и ведении федеральной базы данных в сфере противодействия легализации (отмыванию) доходов (О порядке предоставления кредитными организациями в уполномоченный орган сведений, предусмотренных ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем: Положение ЦБР от 20 декабря 2002 г. № 207-п).

В настоящее время действует соглашение о сотрудничестве ФСФМ с налоговой службой (Соглашение о сотрудничестве Министерства РФ по налогам и сборам и Комитета РФ по финансовому мониторингу от 2 марта 2004 г. № БГ–16–06/66/01–1–15/3), в соответствии с которым издаются совместные нормативные акты, направляются представители для участия в совместных мероприятиях, осуществляется обмен информацией, а также опытом работы, в том числе путем проведения совместных совещаний, конференций, семинаров.

В целях реализации данного соглашения налоговая служба представляет финансовой разведке в электронном виде следующие сведения :

-единого государственного реестра юридических лиц и индивидуальных предпринимателей;

— об организациях, не отчитавшихся перед налоговыми органами либо представивших налоговые декларации, налоговую или бухгалтерскую отчетность, свидетельствующие об отсутствии финансово-хозяйственной деятельности;

— о задолженностях физических и юридических лиц;

— перечни крупнейших налогоплательщиков.

Предоставление информации и документов осуществляется на основании запросов ФКФМ (за исключением сведений о частной жизни лица). Запросы в органы финансового контроля и органы государственной власти направляются в письменной форме, оформляются на официальном бланке ФКФМ, адресуются на имя руководителя органа либо на имя руководителя его структурного подразделения (Положение о форме запросов и перечне должностных лиц, имеющих право направлять запросы в органы государственной власти РФ, органы государственной власти субъектов РФ и органы местного самоуправления: Утв. Приказом Комитета РФ по финансовому мониторингу от 16 октября 2002 г. № 81).

К числу органов, которые могут располагать сведениями способными заинтересовать финансовую разведку, относится Счетная палата РФ. Так, результаты тематической проверки, проведенной данной организацией в апреле 2003 г. в Республике Мордовия, показали, что 2,6 тыс. организаций и 5,4 тыс. индивидуальных предпринимателей, что составляет 23% от всех состоящих на налоговом учете, не предоставляли отчетность о своей деятельности или сдавали «нулевые балансы».

В настоящее время планируется вступление российской финансовой разведки в специальную международную группу подразделений финансовых разведок «Эгмонт», которая включает 60 стран мира. В связи с чем в перспективе возможно взаимодействие и обмен информацией с американской финансовой разведкой (FinCTN), французской финансовой разведкой (TRACFin) и др.

Все организации, осуществляющие операции с денежными средствами или иным имуществом, обязаны осуществлять процедуру внутреннего контроля (ч.2 ст.7 Закона от 7 августа 2001 г. № 115-ФЗ) и иметь соответствующие службы внутреннего контроля.

Правила внутреннего контроля должны быть согласованы с Банком России и составлены в соответствии с рекомендациями финансовой разведки (приказ от 11 августа 2003 г. № 104). Данный контроль осуществляется путем документального фиксирования необходимой информации, при условии сохранения ее конфиденциального характера, и содержит аналитическую информацию, имеющую существенное значение для деятельности финансовой разведки.

Основанием документального фиксирования информации являются:

запутанный или необычный характер сделки, не имеющей очевидного экономического смысла или очевидной законной цели;

несоответствие сделки целям деятельности организации, установленным учредительными документами данной организации;

выявление неоднократного совершения операций или сделок, характер которых дает основание полагать, что целью их осуществления является уклонение от процедур обязательного контроля (О порядке утверждения правил внутреннего контроля в организациях, осуществляющих операции с денежными средствами или иным имуществом: Постановление Правительства РФ от 8 января 2003 г. № 6).

В случаях, если в организации, осуществляющей операции с денежными средствами или иным имуществом, отсутствует внутренний контроль и надзорные органы, то ее руководитель обязан оформлять в произвольной форме заявление и карту № 1-КПУ (Об утверждении формы Карты постановки на учет в КФМ России организаций, осуществляющих операции с денежными средствами и иным имуществом, в сфере деятельности которых отсутствуют надзорные органы: Приказ Комитета РФ по финансовому мониторингу от 31 января 2003 г. № 9. Приложение 1) для постановки на учет (Положение о постановке на учет в Комитете Российской Федерации по финансовому мониторингу организаций, осуществляющих операции с денежными средствами и иным имуществом, в сфере деятельности которых отсутствуют надзорные органы. Утв. Постановлением Правительства РФ от 18.01.2003 г. № 28) (см. приложение 1,2). В данной карте подпись директора и подлинность оттиска печати заверяются нотариально.

К числу сведений, обладающих наибольшей информативностью, доступностью и разнообразием, относятся материалы средств массовой информации (печати, радио, телевидения). Любая разведка, использующая аналитические методы работы, уделяет пристальное внимание публикациям и сообщениям по экономическим вопросам, а также самим журналистам, как потенциальным носителям гласной и значимой информации. Это находит яркое подтверждение в работах французского исследователя методов современного экономического шпионажа Мориса Денюзера, который отмечает, что 95% информации можно получить путем обработки специализированных журналов и научных трудов, отчетов крупных компаний, внутренних изданий предприятий, патентов, проспектов и брошюр, раздаваемых на ярмарках и выставках.

Все сведения, содержащиеся в средствах массовой информации (СМИ), как правило, при анализе делятся на три группы:

1) материалы, основанные на личных источниках журналистов, содержащие сведения о криминогенности отдельных финансовых операций, экономическом состоянии отдельных предприятий;

2) материалы, основанные на критических выступлениях в печати должностных лиц, руководителей различного уровня, представителей властных структур по вопросам различных нарушений правовых норм при осуществлении финансовых операций, незаконной конкуренции, монополизированию рынков сбыта и др.;

3) материалы бухгалтерской отчетности, опубликованные в различных информационных изданиях.

Многие журналисты получают необходимую информацию из так называемых «заслуживающих доверия источников», т.е. сохраняют конфиденциальность информации и источник ее получения (п.4 ст. 49 Закона РФ «О средствах массовой информации»), имеют свои неофициальные контакты с представителями влиятельных финансовых кругов. В распространяемых ими сведениях могут содержаться данные о размерах процентной ставки, условиях вкладов и выплаты дивидендов др. Кроме того, аналитиками разведки учитывается, что в печати нередко публикуется информация, ставшая результатом жесткой конкуренции между различными фирмами и предприятиями. При этом используются разнообразные приемы получения и утечки сведений о финансовом состоянии объектов, данные, составляющие коммерческую тайну, сопровождающиеся фотоснимками бухгалтерских и учредительских документов.

Вместе с тем, в процессе «журналистского расследования» представители СМИ могут даже получить не только важную информацию об экономическом состоянии фирмы, но и выявить признаки преступления, изложить возможные версии.

Нужную информацию могут содержать материалы, имеющие непосредственное отношение к деятельности объекта разведки. Среди них: отчеты фирм по операции с наличными деньгами и ценными бумагами, аналитические доклады консультантов, отчеты коммерческих агентов, обзоры рыночной конъюнктуры, рекламная продукция и др.

Широкие возможности для получения информации дает ФЗ «О бухгалтерском учете» (ст.16), где предусмотрено опубликование в газетах и журналах, доступных пользователям бухгалтерской отчетности. При этом обнародуется необходимая информация о балансе, прибылях, убытках, аудиторских заключениях и др. В то же время информация о размерах собственного капитала и активов банков по результатам деятельности за год публикуется в журнале «Профиль», список коммерческих банков, заканчивающих год с большим убытком, отражается в информации Бизнес-ТАСС.

Весь массив информации, полученный финансовой разведкой из перечисленных источников, подвергается комплексной компьютерной обработке. За два года работы данной организацией собраны сведения о 1,6 млн. операций на общую сумму 14,5 триллиона рублей. Вначале вся собранная информация анализируется по 25 критериям, а затем представляющие интерес сведения передаются финансовым аналитикам.

Анализ информации специалистом включает ее изучение, при этом он, опираясь исключительно на факты, выдвигает предположения, делает прогноз и квалифицированную оценку полученных сведений, которые могут быть изложены в письменном отчете.

В финансовой разведке в настоящее время создана Единая информационная сеть приема и накопления всех сведений, которая прошла тестирование и принята ФАПСИ и Гостехкомиссией, имеет сертификацию. Вся аналитическая информация, полученная из различных источников, надежно защищена, поскольку автоматизированные рабочие места (АРМ) имеют свой индивидуальный электронный ключ, функции шифрования и электронной подписи.

Несмотря на то, что финансовая разведка является аналитическим органом, она весьма активно проводит целевые проверки. Камеральные проверки проводятся на основании документов, представленных в данную структуру. Выездные проверки проводятся непосредственно в интересующих организациях (лизинговых компаниях, ломбардах, казино, букмекерских конторах) не чаще чем раз в полгода. Основанием данной проверки является приказ уполномоченного лица, с обязательным указанием проверяемого периода, правовых оснований, целей и задач проверки. По результатам проверки составляется акт в двух экземплярах.

В случае, если выявленные в процессе проверки причины и условия правонарушения не устранены, должностные лица могут быть привлечены к административной ответственности по ст. 19.6 КоАП РФ.

Проверяющими лицами принимается во внимание то, что наиболее распространенными объектами, где легализуются незаконные доходы, являются казино, дискотеки, банки, рестораны, бары, кафе, автозаправочные станции, посреднические фирмы, туристические агенства, оффшорные зоны и др.

Пример: Администрации Мурманской области на закупку медикаментов и медицинской техники выделено 40 млрд.руб. Сотрудники администрации перечислили денежные средства по договорам на закупку оборудования двум петербургским фирмам, принадлежащих одному лицу. Владелец фирм, получив деньги, не стал закупать лекарства, а конвертировал их в валюту и перевел в Швецию и Финляндию на счета принадлежащих ему фирм. Деньги были потрачены им на приобретение дорогостоящих автомобилей, а частично вложены в легальную деятельность принадлежащих ему компаний в Лихтенштейне, Люксембурге и на Виргинских островах. Расследование в настоящее время проводят правоохранительные органы России и Швеции.

В работе финансовой разведки ключевой задачей является не только выявление признаков легализации доходов, полученных преступным путем, но и достижение конечного результата всех проверочных мероприятий. В связи с чем завершающим этапом ее деятельности является принятие решения о применении к нарушителям уголовно-правовых, гражданско-правовых и административных мер. При этом новые требования «Сорока рекомендаций», опубликованных Международной группой по борьбе с финансовыми злоупотреблениями (FATF) нацеливают данную структуру на конфискацию «грязных денег». Однако российская судебная практика в настоящее время не имеет примеров конфискации значительных денежных сумм по уголовным делам, связанных с легализацией преступных доходов.

Соответственно, в настоящее время к числу реальных мер, которые реализуются на практике финансовой разведкой, относятся:

1. Передача материалов в правоохранительные органы для решения вопроса о возбуждении уголовного дела.

2. Обращение в органы финансового контроля для применения к подотчетным организациям различных мер воздействия.

3. Приостановление операций с денежными средствами и иным имуществом.

4. Привлечение нарушителей к административной ответственности.

Пример: «Содбизнесбанк» не предоставил финансовой разведке информации о денежных операциях на сумму более 600 тысяч рублей (о подобных сделках информация должна предоставляться на следующий день). Это явилось основанием обращения финансовой разведки в Центральный банк РФ, который в мае 2004 г. отозвал лицензию у банка, в связи с нарушением ст.13 Закона от 7 августа 2001 г. № 115-ФЗ.

Организации, осуществляющие операции с денежными средствами или иным имуществом приостанавливают такие операции на 48 час. И не позднее рабочего дня, следующего за днем приостановления операции, представляют информацию в финансовую разведку только в случаях: зачислений или перевода на счет денежных средств; предоставления или получения кредита (займа), операции с ценными бумагами, в случае если юридическое лицо имеет регистрацию, а физическое лицо — место жительства в государстве (на территории), которое участвует в международном сотрудничестве в сфере противодействия легализации (отмывания) доходов, полученных преступным путем, и финансирования терроризма.

В настоящее время в данном сотрудничестве участвуют почти 60 стран мира.

Если 48 часов недостаточно для детальной проверки клиента, то она может быть продлена еще на пять суток.

Результатом проверки поступившей информации является постановление о приостановлении соответствующей операции (ч.10 ст.7 Закона от 7 августа 2001 г. № 115-ФЗ) или блокирование банковского счета.

При отсутствии данного постановления организации продолжают осуществлять финансовые операции. Так, осенью 2004 г. финансовыми разведчиками было проведено несколько операций по блокированию банковских счетов людей, которые, по их информации, были связаны с терроризмом.

С осени 2003 г. финансовая разведка стала активно применять административные меры по результатам проверок различных подконтрольных организаций. Административное законодательство (п. 82 ч.2 ст.28.3 КоАП РФ) уполномочило должностных лиц ФСФМ составлять протоколы об административных правонарушениях, предусмотренных ч.1 ст.19.4, ч.1 ст.19.5, ст.19.6, 19.7.

Наименование статьи Закона и административная ответственность:

Ч. 1 ст. 19.4 «Неповиновение законному распоряжению должностного лица органа, осуществляющего государственный контроль».

В отношении:

граждан — предупреждение или штраф в размере от 5 до 10 минимальных размеров оплаты труда (МРОТ);

должностных лиц — от 10 до 20 МРОТ.

Ч. 1 ст.19.5 «Невыполнение в срок законного предписания (постановления, представления) органа (должностного лица), осуществляющего государственный надзор (контроль)»

В отношении:

граждан — штраф от 3 до 5 МРОТ;

должностных лиц — штраф от 5 до 10 МРОТ;

юридических лиц — штраф от 50 до 100 МРОТ.

Ст. 19.6 «Непринятие мер по устранению причин и условий, способствующих совершению административного правонарушения»

должностными лицами — штраф от 3 до 5 МРОТ

Ст. 19.7 «Непредставление сведений (информации)»

В отношении:

граждан — штраф от 1 до 3 МРОТ;

должностных лиц — от 3 до 5 МРОТ;

юридических лиц — от 30 до 50 МРОТ.

Протокол об административном правонарушении подписывается должностным лицом, его составившим, физическим лицом или законным представителем юридического лица, в отношении которого возбуждено дело об административном правонарушении. Копия протокола вручается правонарушителям (ч.5 ст.28.2 Ко АП РФ).

При наложении штрафа он должен быть уплачен в течение 30 суток. При уклонении от уплаты взыскание осуществляется службой судебных приставов в порядке исполнительного производства.

Таким образом, в условиях, когда российская финансовая система переживает начальную стадию борьбы с отмыванием грязных денег, финансовая разведка, как мощная информационно-аналитическая и административная система является надежным механизмом для отслеживания финансовых потоков и принятия важных экономических и политических решений на высшем государственном уровне.

Приложение 1

Председателю Комитета РФ

по финансовому мониторингу

В.А. Иванову

Прошу поставить на учет в КФМ России руководимую мною организацию ООО Бизнес-Континенталь в связи осуществлением ею регулярных операций с денежными средствами на сумму свыше 600 тыс. рублей и отсутствием в сфере нашей деятельности надзорных органов.

Приложение — карта постановки на учет по форме 1-КПУ

Генеральный директор

ООО «Бизнес-Континенталь» _______________________________ Е.Н. Шорин

Телефон (код города телефон) (8–095) 2324222

Адрес электронной почты

18.Образец оттиска печати,

используемой для заверения сообщений

Должность Генеральный директор

ООО «Бизнес-Континенталь» Шорин Е.Н. __________________________________

Фамилия, И.О. (подпись)

С. Дубоносов, доцент, начальник кафедры ТФ МосУ МВД России, кандидат юридических наук

Как компании соответствовать требованиям ПОД/ФТ

Оглавление

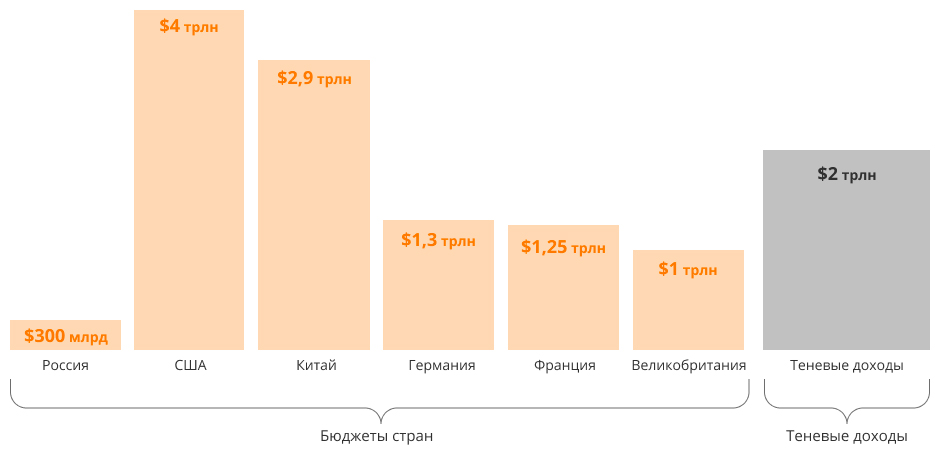

Ежегодно в мире легализуется два трлн долларов преступных денег. Теневые доходы сопоставимы с бюджетами развитых стран. Например, в 2019 году в российский бюджет поступило 20,187 трлн рублей, т. е. 300 млрд долларов по курсу 2019 года. Бюджет США в 2019 году составил 3,4 трлн долларов, Китая — 2,9 трлн долларов. Бюджет европейских стран — Германии, Франции, Великобритании, — в сумме не превысил 4 трлн долларов (данные взяты из отчета Министерства финансов РФ за 2019 год и официальных СМИ).

Для противодействия отмыванию денег или финансированию терроризма (ПОД/ФТ) в России работает финансовая разведка.

Кто и зачем занимается финансовой разведкой

Финансовой разведкой в России занимается Федеральная служба по финансовому мониторингу (Росфинмониторинг), которую создали в 2001 году.

Стараниями финансовой разведки имидж России на мировой арене сильно изменился в положительную сторону. За год работы, в 2002 году, Россия покинула черный список ФАТФ — международной группы, которая разрабатывает меры по противодействию легализации преступных доходов. В 2003 году Россия стала членом ФАТФ, а в 2013 — лидером. В 2019 году Россия заняла пятое место в мировом рейтинге по эффективности антиотмывочной деятельности. Высокие позиции в мировом сообществе открывают новые экономические возможности для страны.

Повысить рейтинг в списке ФАТФ удалось благодаря принятию жестких законов в области ПОД/ФТ и контролю за доходами граждан и компаний.

Правовое обеспечение финансовой разведки

В арсенале финансовой разведки четыре десятка правовых актов – федеральные законы, указы и распоряжения Правительства РФ, Центробанка, Пробирной палаты РФ и Росфинмониторинга.

Основополагающий закон, который регулирует работу поднадзорных организаций — 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» от 07.08.2001 года. В нем прописаны права и обязанности организаций, которые работают с денежными средствами, и полномочия контролирующих органов.

Что входит в задачи финансовой разведки

Задача Росфинмониторинга — сбор, обработка и анализ информации о денежных сделках. Полученная информация консолидируется в единой базе и используется поднадзорными организациями, Центробанком и правоохранительными органами.

Росфинмониторинг собирает информацию не о всех сделках, а только об операциях обязательного контроля:

Кто обязан подавать сведения в Росфинмониторинг

Отчитываться перед Росфинмониторингом должны следующие организации:

Перечисленные компании должны встать на учет в Росфинмониторинге и направлять ему информацию об операциях обязательного контроля, а также о подозрительных и замороженных сделках.

Чек-лист для поднадзорной компании

1. Зарегистрироваться в Личном кабинете Росфинмониторинга.

Вместе с регистрацией организация получит доступ к списку запрещенных лиц, с которым нужно сверяться в процессе работы. В личном кабинете можно подавать сведения о подозрительных клиентах. Также там можно сдавать отчетность в электронном виде.

2. Разработать внутренние правила.

В каждой организации должны быть правила внутреннего контроля (ПВК).

Правила разрабатываются руководителем организации по рекомендациям, которые приводит Росфинмониторинг. Если в 115-ФЗ вносятся изменения, в ПВК тоже нужно внести изменения в течение трех месяцев.

ПВК включают бланки внутренних сообщений о сомнительных сделках, анкеты клиентов и т. д.

3. Назначить ответственного сотрудника за ПОД/ФТ

Ответственный сотрудник должен пройти обучение в сфере ПОД/ФТ, пройти инструктаж и ежегодно повышать квалификацию. У него не должно быть непогашенной судимости за экономические преступления и преступления против государственной власти.

Порядок работы поднадзорной организации

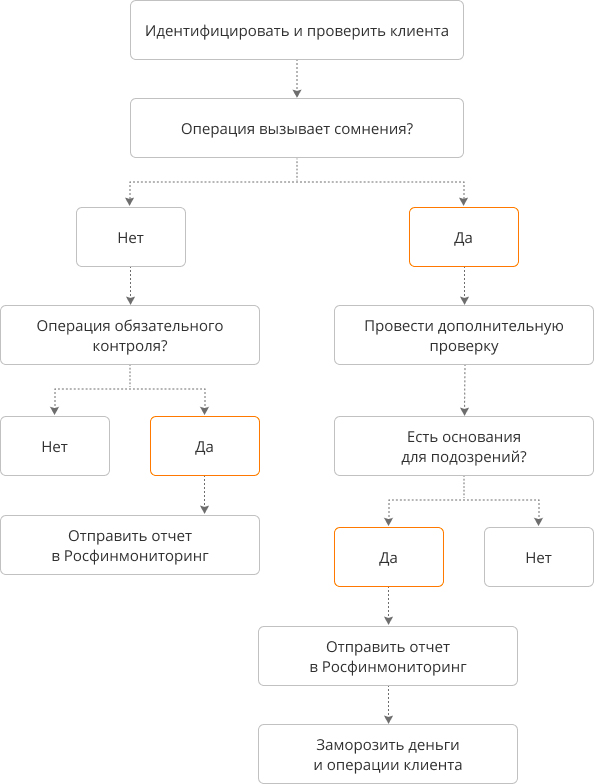

Чтобы не нарушать закон, все сделки обязательного контроля компания должна проводить по следующем маршруту:

1. Идентифицировать клиента, изучить его деятельность, репутацию и источники дохода.

У физических лиц выясняются личные и контактные данные, гражданство. Обязательно нужна копия паспорта. У юридических лиц — регистрационные данные, организационно-правовая форма, ИНН.

Информация должна храниться 5 лет. Если работа с клиентом ведется на постоянной основе, как, например, в пенсионных или в инвестиционных фондах, информацию нужно регулярно обновлять.

Проверку старых и новых клиентов можно автоматизировать с помощью «1С‑Рарус: Бэк-офис». Всего в пару кликов можно проверить причастность клиентов к экстремистским организациям, актуализировать информацию по всем операциям, в том числе подозрительным.

Проверка клиентов в «1С‑Рарус: Бэк-офис»

2. Предоставлять информацию в Росфинмониторинг.

В течение трех дней после заключения сделки, нужно отправить отчет. В отчете нужно указать данные об операции и сведения о клиенте.

3. В случае сомнений в легальности используемых денег провести дополнительную проверку.

Данное требование распространяется на все сделки, даже если они не относятся к операциям обязательного контроля.

Сомнения может вызвать необычный характер сделки: подозрительное поведение клиента, несоответствие деятельности клиента покупаемым активам и т. д. В таких случаях формируется заявка в Росфинмониторинг, который принимает решение о легальности операции.

Заморозка длится 5 дней. За это время Росфинмониторинг проверяет сделку и решает ее дальнейшую судьбу.

Как осуществляется контроль

Написать правила и назначить кого-то ответственным за ПОД/ФТ чисто для галочки и забыть про них не получится. Росфинмониторинг регулярно оценивает работу поднадзорных организаций. Для этого он разработал шкалу оценки добросовестности.

По каждому критерию компания получает оценку. Если рейтинг компании низкий, Росфинмониторинг может нагрянуть с неожиданной проверкой. Если найдет нарушения, организацию ждут санкции: от штрафов для должностных лиц до ликвидации.