Финансовая грамотность: как не потратить всю зарплату и заработать больше

Что такое финансовая грамотность

Это набор навыков и знаний, которые помогают не тратить лишнего и приумножать накопления. К ним относятся планирование бюджета, знание кредитных и страховых продуктов, умение распоряжаться деньгами, правильно оплачивать счета, инвестировать и откладывать.

Среди стран G20 население России не добирает до средних показателей по уровню финансовой грамотности. Но чтобы повысить ее, достаточно освоить теоретические азы и прикладные приемы. Это позволит не переживать по поводу долгов и непредвиденных ситуаций, быть спокойным за свое долгосрочное будущее и достойно жить в настоящем.

Финансовая грамотность похожа на школьный предмет. Вы начинаете с базовых принципов и со временем осваиваете все больше полезных инструментов.

Фирма по финансовому консультированию Ramsey Solutions вывела три основных подхода, которыми пользуются люди, умеющие обращаться с деньгами.

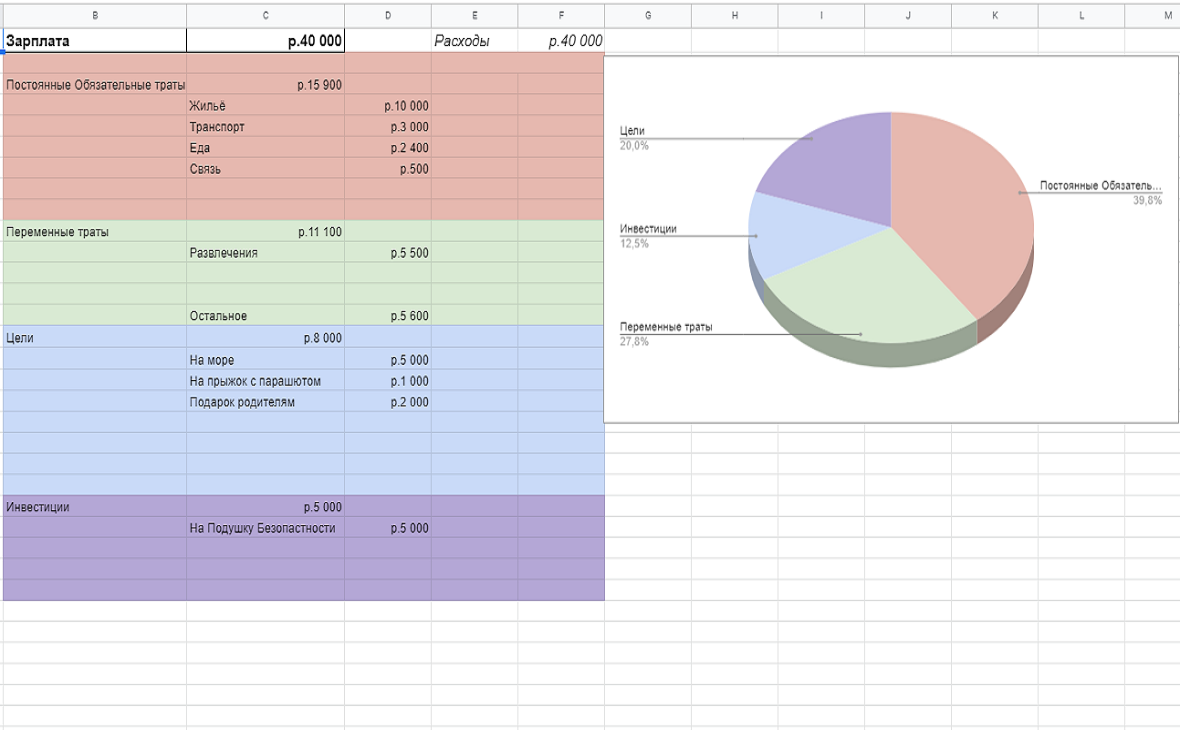

Вести ежемесячный бюджет. Чтобы научиться тратить меньше, чем вы получаете, следует вести бюджет. Нужно учитывать доходы: зарплату, инвестиции, налоговые вычеты; фиксированные расходы: арендные, коммунальные и кредитные платежи; переменные издержки: питание, покупки, поездки и развлечения; сбережения.

Формировать «подушку безопасности». Она спасет в чрезвычайной ситуации вроде потери работы или серьезной поломки машины. Минимальный размер резервов — доходы за 3-6 месяцев, оптимальный — за 12 месяцев. Например, с зарплатой в ₽50 тыс. минимальная подушка безопасности будет ₽150-300 тыс., а оптимальная— ₽600 тыс. Если у вас есть дети, резервы нужно увеличить.

Инвестировать в будущее. Нельзя брать новые кредиты, пока не выплатили текущие, а также тратить кредитные деньги на развлечения и одежду. Стоит задуматься о пенсионных отчислениях и страховании, вкладывать в обучение и покупать только ту технику, которая нужна для работы. Например, если вы дизайнер, хорошим приобретением будет мощный компьютер, который потянет сложные программы по 3D-моделированию и поможет больше зарабатывать.

Как оценить свою финансовую грамотность

Чтобы оценить свои навыки управления деньгами, честно ответьте на десять вопросов. За каждое «да» ставьте себе один балл. Чем больше баллов, тем выше финансовая грамотность.

Как повысить финансовую грамотность

Правильное отношение к деньгам — основа жизненной философии финансово грамотного человека. Для этого нужно развить финансовое мышление и поддерживать дисциплину.

Планируйте бюджет

Заведите таблицу в Excel, тетрадь или воспользуйтесь специальными приложениями вроде «Домашней бухгалтерии». Сначала просто записывайте все свои траты и сегментируйте их. Фиксированные расходы — это плата за аренду, ипотеку, кредиты и коммунальные услуги, переменные — все остальное. Они могут включать деньги на еду, одежду, развлечения, отдых, товары для дома и уход за собой. Также складывайте все свои доходы.

Через три месяца проанализируйте, сколько потратили и получили, и подумайте, от чего можно отказаться в будущем. Это будут трудные решения, но они помогут сократить издержки. Планируйте бюджет так, чтобы откладывать определенную часть денег. Будьте честными и реалистичными. Нужно вычесть из доходов сбережения и фиксированные расходы. В разницу придется уложить все переменные траты. Можно воспользоваться удобным шаблоном «Т—Ж».

Одна из рабочих схем планирования бюджета — правило 50-30-20. Если следовать ему, 50% денег должны уходить на необходимые фиксированные расходы, 30% — на необязательные переменные и 20% — на сбережения и инвестиции.

Делайте сбережения

Откройте сберегательный счет и настройте автоматическое пополнение с каждой зарплаты. Размер отчислений определите исходя из запланированного бюджета. Для начала это может быть сумма в несколько тысяч рублей. Деньги в банке будут расти также за счет процентов. Эксперты советуют хранить их в нескольких валютах.

Например, доцент кафедры экономической теории РЭУ им. Плеханова Татьяна Скрыль считает, что лучше держать часть средств в рублях, а часть — в долларах. А аналитик ГК «ФИНАМ» Андрей Маслов советует делать ставку на евро и защитные валюты.

«Все же, что касается валютных вложений, наиболее консервативным способом именно сбережения средств и их постепенного приумножения будут вложения в защитные валюты, такие как швейцарский франк или японская иена. Тот же евро чувствовал себя в 2020 году заметно лучше американского доллара, потому и держать средства в этой валюте было гораздо безопаснее и выгоднее», — объясняет Маслов.

Сберегательный счет — это дополнительные накопления к пенсии и резерв на серьезные нужды, такие как внеплановые медицинские расходы и непредвиденные обстоятельства. Не снимайте деньги на покупки ради удовольствия, а потраченное старайтесь как можно быстрее восполнить.

Измените отношение к покупкам

Мышление устроено так, что иногда нам трудно воздержаться от импульсивных приобретений даже с распланированным до мелочей бюджетом. На это влияют реклама, маркетинг, окружение, обстановка и внутреннее состояние, когда мы принимаем решения. Но существуют несколько приемов, которые помогут не попасться на уловки брендов и собственного мозга.

Сделайте паузу, если не понимаете, действительно ли вам нужна понравившаяся вещь. Отложите покупку как минимум на 24 часа, а лучше — на несколько дней. По прошествии этого времени будет проще разобраться, стоит ли тратить деньги.

Используйте тест незнакомца, чтобы определить для себя ценность покупки. Представьте, что вам предлагают бесплатно получить то, что хотите, или эквивалентную сумму денег. Если выбрали второе, вещь вам ни к чему.

Не делайте шопинг поощрением. Найдите другие источники удовольствия. Вместо прогулок по торговому центру лучше отправиться в парк или музей, заняться спортом, принять ванну, перечитать любимую книгу или посмотреть интересный фильм.

Будьте осторожны с кредитами

Берите займы только в случае крайней необходимости или на действительно нужные вещи, которые станут хорошей инвестицией. Такими могут быть покупка жилья или средств для работы и производства, а также оплата лечения. Не совмещайте несколько кредитов и берите новый, только когда погасите предыдущий.

Если собираетесь завести кредитную карту, придется продумать, как извлечь из этого наибольшую выгоду. Сравните предложения банков, изучите ограничения, системы штрафов и вознаграждений. Будьте осторожны — не тратьте больше денег, чем сможете вернуть в течение беспроцентного периода, не выходите за лимиты и не допускайте просрочек. Вам нужно обозначить ситуации, когда и как вы пользуетесь кредиткой, и с ответственностью следовать этому плану.

Лучшие условия в банках получают люди с хорошим персональным кредитным рейтингом (ПКР). Это оценка платежеспособности и надежности, основанная на кредитной истории. По шкале НБКИ она может лежать в пределах от 300 до 850 баллов. Заявления заемщиков с ПКР 800-850 баллов одобряются в 71% случаев, а до 600 — только в 24%. Узнать свой рейтинг можно на сайте НБКИ.

Лучшие уроки по финансовой грамотности

Подборка для взрослых и детей.

В свое время Советская Россия приняла государственную программу по ликвидации безграмотности у населения. Сегодня не менее масштабная задача стоит по ликвидации финансовой безграмотности. Вызов приняли некоторые финансовые организации, университеты, профильные министерства, многочисленные блогеры, консультанты и коучи. В статье подготовила для вас подборку бесплатных видеоуроков по финансовой грамотности для взрослых и детей. Смотрите и учитесь управлять своими деньгами, чтобы деньги перестали управлять вами.

Для взрослых

Видеоуроки по финансовой грамотности – отличная альтернатива для тех, у кого нет возможности проходить онлайн-курсы и выполнять домашние задания, нет времени читать книги. Как правило, авторы таких видео прекрасно понимают, что смотреть двухчасовые фильмы про финансы и инвестиции никто не будет. Они стараются сделать их не более 10–20 минут, иногда в формате мультиков и анимации.

Видеолекции по финансовой грамотности – Высшая школа экономики

Видеолекции разработаны в рамках глобального проекта повышения финансовой грамотности российского населения, одним из руководителей которого является профессор Н. Берзон – заслуженный экономист РФ. Всего в цикле 175 уроков продолжительностью от 3 до 30 минут. Они относятся к разным курсам:

Урок финансовой грамотности – Р. Кийосаки

Урок продолжительностью 1 час проводит знаменитый на весь мир и очень популярный в последние годы в России Роберт Кийосаки. Его книги “Богатый папа, бедный папа”, “Квадрант денежного потока” и другие стали для многих сегодняшних успешных инвесторов настольными учебными пособиями, с которых они начали свой путь к богатству.

Роберт убежден, что тому, о чем он говорит на своих лекциях, обязаны учить в школе. Много внимания уделяет мышлению богатого человека. Полностью согласна с его фразой: “Если вы хотите когда-нибудь выйти на отдых, вы обязаны стать инвестором”.

Стратегии финансовой успешности – Бодо Шефер

Это лекция от еще одного гуру финансового ликбеза Бодо Шефера. Обязательно прочитайте его книгу “Мани, или Азбука денег” и дайте ее своему ребенку. Мечта Б. Шефера – как можно большему количеству людей из бедных превратиться в богатых. В лекции он дает советы финансовой успешности:

Финансовая грамотность – Путь Победителя

Это плейлист из 10 видео от проекта “Путь Победителя”. Много внимания уделено Р. Кийосаки. В 4 роликах он рассказывает притчу о водопроводе, о сетевом маркетинге, об избавлении от долгов и о трех копилках.

Видео “Уроки финансовой грамотности” выполнено в формате мультфильма. В нем автор рассказывает, как размножаются деньги. Помогает усвоить очень хорошее правило: “Либо деньги работают на нас, либо мы на них. Третьего не дано”. В других роликах речь идет о финансовых кризисах, пирамидах и инвестициях в акции.

Финансовая грамотность – Павел Багрянцев

Здесь автор на личном опыте рассказывает о создании капитала и пассивного дохода. Всего в подборку входит 39 видео. Среди них темы “Куда инвестировать деньги?”, “Стоит ли брать кредит?”, “Ошибки личных финансов” и др.

Финансовая грамотность. Секреты миллионеров. Как стать богатым? – Николай Мрочковский

Личные финансы. Финансовая грамотность – Rich Invest Group

Это плейлист из 62 видео от инвестиционного фонда Rich Invest Group. Авторы рассказывают о том, как заработать, сохранить и приумножить свои денежные средства. Важно, что подборка постоянно обновляется, а под видео руководитель фонда отвечает на вопросы пользователей. Это интересный контент от инвесторов-практиков, не без рекламы собственной управляющей компании, конечно.

Школа практического инвестирования Федора Сидорова

На канале Федора Сидорова я советую 2 плейлиста: “Личные финансы и цели” (9 видео) и “Инвестирование в акции, облигации и ETF-фонды” (14 видео).

Автор – хороший лектор. Объясняет сложные вещи простыми словами, четко по делу, без воды. Очень советую посмотреть эту подборку начинающим инвесторам. Я сама начинала свой путь в инвестициях с 2-недельного бесплатного курса Ф. Сидорова, поэтому смело его рекомендую.

Финансовая Грамотность | Как Работают Деньги – High Benefits

Эта небольшая подборка от канала High Benefits состоит из 6 видео продолжительностью всего 3–5 минут. Анимация помогает легко воспринимать материал. В роликах дают основы управления финансами. Отлично подойдет для школьников – посмотреть можно за 1 раз всю подборку.

Для детей

В редких школах детям преподают финансовую грамотность, хотя давно разработаны качественные методические материалы. Далеко не все учителя и родители могут правильно донести информацию до ребенка. Ему точно будет не интересно смотреть видеолекцию с непонятными терминами и нудным лектором. Подача материала для детей должна быть не такая, как для взрослых.

В мою подборку попали мультфильмы для младших школьников и два канала для старшеклассников. Советую не просто кинуть своим детям ссылку для самостоятельного просмотра, а посмотреть вместе с ними, чтобы потом обсудить непонятные моменты.

Смешарики 2D. Азбука финансовой грамотности – TVSmeshariki

Авторы популярного мультсериала “Смешарики” выпустили 26 мультфильмов для повышения финансовой грамотности. Перед написанием своей статьи я просмотрела серии. Они длятся всего 3 минуты, поэтому удалось за один раз охватить все.

Однозначно рекомендую к просмотру. Но без взрослых ваш ребенок не все сможет понять. Некоторые мультфильмы мне не зашли совсем, даже я с трудом разобралась в их подтексте. Но большая часть окажется очень познавательной. Особенно про кредиты, правила безопасности при использовании банковских карт, накопления и др.

Мультсериал “Богатый бобренок”

Мультсериал “Богатый бобренок” выполнен в рамках проекта по повышению финансовой грамотности населения РФ по заказу Минфина. Состоит из 12 серий, в каждой рассматривается одна ключевая тема. Например, «Слова “хочу” и “надо”», “Путешествие рубля” и пр.

Ребенок не просто будет смотреть короткие мультики, но и отвечать на вопросы в процессе просмотра. Очень интересная задумка проекта. Посмотрите вместе с детьми. Думаю, что мультсериал подойдет для самых маленьких школьников.

Мультсериал “Азбука денег тетушки Совы”

Это украинский проект, но мультфильмы из этой серии на русском языке. Рассматриваются вопросы цены, ценности вещи, денег, семейного бюджета, умения экономить, работы и зарплаты, кредитов и депозитов. Все мультфильмы продолжительностью чуть более 5 минут. Можно посмотреть подборку за 1 раз.

Финансовая грамотность для школьников – Школа обществознания

Курс поможет подготовиться к ОГЭ и постичь основы финансовой грамотности. Видео новые, 2020 года. На сентябрь 2020 г. вышло 4 урока по 10–14 минут. Рассмотрены темы денег, финансовых мошенников, семейного бюджета, активов и пассивов семьи.

Ошибетесь, если предположите, что видео представляют собой традиционные уроки с учителем, доской и прочими школьными атрибутами. Они выполнены в формате анимационных роликов, что точно должно понравиться школьникам.

Финансовая грамотность для детей – Светлана Толкачева

Заключение

Подборка видеоуроков по финансовой грамотности не сделает из вас профессионального инвестора, но поможет в голове заложить основы. Если вы думающий и ищущий человек, то это поможет вам двигаться дальше по пути изучения мира финансов и инвестиций. В дополнение к видео очень рекомендую выделить время на книги. Я делала подборку в одной из своих статей. Есть замечательные книги, которые будут полезны не только взрослым, но и детям.

Не отмахивайтесь от вопросов повышения финансовой грамотности как от второстепенных. Они приобрели особую значимость в мире, где ускоренными темпами развивается банковская и инвестиционная деятельности, один финансовый кризис сменяется другим, мошенники осваивают информационные технологии быстрее, чем на это реагируют наши государственные структуры. Быть финансово грамотным сейчас так же важно, как уметь читать, считать, пользоваться смартфоном и компьютером.

Не думаю, что стоит ждать, когда за наше финансовое образование возьмутся на государственном уровне. Да, разработаны программы и курсы, но пока они не получили статус обязательных к изучению в школах и вузах. Возьмите инициативу в свои руки, подготовьте себя и своих детей к новой реальности. Что думаете по этому поводу?

Что же такое финансовая грамотность простыми словами, зачем она нужна и с чего начать ее изучение самостоятельно от А до Я: советы для начинающих

Мы все хотим жить счастливо и в достатке. Чтобы не приходилось каждое утро вставать ни свет, ни заря, и мчаться на работу, которую терпеть не можем. А больше времени проводить с семьёй и родными. Одним из шагов к этому является достижение финансовой свободы. А она не мыслима без развития финансовой грамотности. Так что ж такое финансовая грамотность, с чего начать изучение самостоятельно?

Что узнаете из статьи:

Что же скрывает финансовая грамотность

Финансовая грамотность достаточно заезженная тема для рассмотрения. Уже написано много книг, статей и обзоров на эту тему. Даже на уровне правительства, в некоторых странах, обсуждается эта тема.

В наше быстро меняющееся время, которые предоставляет большие финансовые возможности, важно не потеряться в океане информации и научиться принимать своевременные и грамотные финансовые решения. Ведь от этого зависит наше благополучие и достаток. В этом нам, как раз, и поможет финансовая грамотность.

Давайте рассмотри основы понятия финансовой культуры. Что и как нам нужно делать, чтобы быть финансово-грамотными людьми.

Финансовая грамотность, простыми словами, – это способность принимать правильные, взвешенные финансовые решения и избегать необоснованной, «глупой» потери денег.

Финансово-грамотный человек способен самостоятельно принять большинство финансовых решений. Начиная от выбора времени, когда покупать путевку на отдых и какие использовать ресурсы для этого, до составления своей собственной пенсионной программы.

Процесс развития финансовой грамотности – это длительное и постоянное действие. В наш стремительный век постоянно появляются новые финансовые инструменты, возможности и, к сожалению, различные незаконные схемы отъёма денег у населения. Поэтому и нужно развивать свою финансовую культуру, а также обучать этому детей.

учет денег

учет денег

Понятие финансовая грамотность – это не про то, как при зарплате в 30’000 купить телефон последней модели. Финансовая грамотность – это про то, как создать достаточный собственный капитал, чтобы жить в свое удовольствие и с пользой для других, как использовать возможности, которые дают финансовые институты, на свое благо, как достойно жить, не только здесь и сейчас, но и в будущем. В общем это про то, как обращаться и взаимодействовать с деньгами правильно и, в итоге, обрести богатство и финансовую свободу.

4 шага к финансовой мечте

Понятие богатство для каждого человека свое. Кто-то считает, что богатство измеряется количеством денег, которое у него есть. Другие полагают, что богатство измеряется количеством предметов роскоши, которыми они владеют. Поэтому постоянно покупают дорогие автомобили, особняки и прочие предметы роскоши. Мы предлагаем измерять богатство количеством времени, которое вы можете потратить на себя и свою семью, при этом не задумываясь о «хлебе насущном».

Понятие богатства неразрывно связано с понятием финансового благополучия. Финансовое благополучие – это такое состояние в нашей жизни, когда мы можем жить в свое удовольствие и не заботиться о деньгах для удовлетворения своих потребностей. Различают четыре стадии финансового благополучия.

Стадия 1: Финансовая безопасность. На данной стадии мы способны удовлетворить свои базовые потребности и при этом не работая для этого. К таким потребностям можно отнести оплату жилья, минимального набора продуктов питания, пользование общественным транспортом и медицинские услуги, например. Каждый сам в праве определять объем своих базовых потребностей.

На этом же этапе нам нужно сформировать свою «подушку» финансовой безопасности. Размер которой, обычно, равен 3-6 общим месячным расходам.

Стадия 2: Финансовый достаток. На данной стадии мы способны не только покрыть свои базовые потребности, но и позволить немного больше. Например, несколько раз сходить в ресторан или купить понравившуюся одежду. Это все при условии, что мы нигде не работаем.

Стадия 3: Финансовая независимость – данная стадия характеризуется тем, что нам совсем не нужно работать для поддержания текущего образа жизни. То есть, все ваши ежемесячные расходы покрываются вашим пассивным доходом.

Стадия 4: Финансовая свобода – На этой стадии мы не только способны покрыть все свои ежедневные расходы, но у нас ещё остаётся достаточно денег, чтобы позволить себе приобретение предметов роскоши или путешествовать. Жить там, где захотим и как.

Обратная сторона финансов

Прежде, чем начать путешествие в мир финансов, решите, что для вас означают деньги. По своему отношению к деньгам люди делятся на два лагеря. Одни считают их злом, то есть у них преобладает негативное отношение. Ведь деньги вызывают зависть, вседозволенность, жадность. Их постоянно не хватает и, вообще, они развращают.

Другие считают, что деньги несут добро, то есть — позитивное отношение. Ведь они позволяют помогать другим, путешествовать, заниматься любимым делом и так далее. А какое отношение к деньгам у вас? С чем они у вас ассоциируется?

Сами по себе деньги нейтральны и только наше отношение к ним наделяет деньги силой.

Если у вас присутствуют отрицательные ассоциации по отношению к деньгам, то их необходимо изменить на положительные. Ведь если мы боимся “потерять деньги” (негативная ассоциация), к примеру, то все наши действия, на подсознательном уровне, будут подчиняться этой ассоциации. Мы будем долго размышлять и сомневаться над появившейся инвестиционной возможностью вместо того, чтобы сделать необходимые расчеты и принять аргументированное решение.

позитив

позитив

Деньги влияют на все сферы нашей жизни. Финансово-грамотный человек знает, что, уделяя финансам больше внимания, он изменяет свою жизнь к лучшему. Главное, не нужно впадать в крайности.

Деньги не могут решить все наши проблемы, но их наличие даёт дополнительные возможности для решения проблем.

Что же еще отличает финансово-грамотного человека от других?

Во-первых, это то, что он делает и как. К этому относится следующее:

Во-вторых, финансово-грамотный человек не работает за зарплату, хотя и может ходить на работу. Он создает множественные источники пассивного или резидуального дохода для обеспечения своей текущей и будущей жизни.

Термин зарплата происходит от объединения двух слов: заработанная плата. То есть человек продает свое время и знания другим людям в обмен на деньги или зарплату. Он должен проводить N-часов на работе в течении 5, а то и 6, дней в неделю, в течении года, за исключением отпуска и выходных. Это наименее результативный вид деятельности в переводе на язык денег (оплата за час нашего времени).

Пассивный доход позволяет получать доход с приложением минимум усилий. В качестве источников пассивного дохода может выступать ваша квартира, которую вы сдаете в наем или гараж и так далее.

В-третьих, финансово-грамотный человек разбирается в кредитах. Он знает, как правильно пользоваться ими и непременно применяет эти знания на деле.

Во многих статьях про финансовую культуру и грамотность пишется, что нужно отказаться от кредитов. Но это, только от части, правильный совет!

Финансово-грамотный человек рационально использует деньги других людей, будь то банковские кредиты или кредитные карты. Он точно знает, на что и сколько кредитных средств он будет расходовать, и более того, он еще будет зарабатывать на этом.

И последнее, но не менее важное, в своем ежедневном общении он использует специальную лексику или финансовый язык.

Финансовая грамотность с чего начать изучение самостоятельно

Одним из главных факторов успеха в финансах находится в нас самих. Мы не должны быть слишком самоуверенными в своих знаниях и точно понимать, в чем наши слабые и сильные стороны, чтобы работать над ними. Не нужно переоценивать свои знания! Продолжайте учиться!

Итак, мы разобрались кто такой финансово-грамотный человек и что его отличает от обычного человека. Теперь давайте разберемся, как же нам стать финансово-грамотными. С чего же начать изучение самостоятельно этой самой финансовой грамотности?

Для начала давайте определим, что же нам нужно изучить и в чем разобраться. Для повышения своей финансовой грамотности необходимо разобраться в следующих аспектах:

Совет: чтобы лучше разобраться в каком-либо вопросе, попробуйте объяснить его другому человеку. Например, объясните финансовые термины детям, хотя бы часть из них.

Чтобы лучше разобраться во всех аспектах финансовой грамотности рекомендуем использовать, как можно большее количество источников финансовых знаний. Для самостоятельного изучения финансовой грамотности могут вам пригодиться следующие источники:

Получая знания, формируйте в себе полезные финансовые привычки, такие как ведение личного бюджета, создание множественных источников пассивного дохода, формирование своей собственной пенсионной программы, разумное инвестирование и другие.

Повышайте свою личную рентабельность. То есть свою финансовую эффективность. Для этого всего то и надо, что меньше тратить и больше зарабатывать.

По пункту “меньше тратить” поможет ведение семейного бюджета. С его помощью вы легко сможете контролировать свои расходы. И, конечно, не стоит забывать про экономию, как электричества и воды, так и при покупках в магазинах.

Чтобы выполнить пункт “больше зарабатывать”, вы можете:

Совет: какое ваше самое любимое занятие или хобби? Сделайте его своей профессией, за счёт этого можно существенно увеличить доход.

Высокий заработок, сам по себе, не может решить все наши финансовые проблемы. Нужно концентрироваться над созданием и увеличением пассивного дохода. Создавая деньги, мы делаем свою жизнь интереснее.

Ученье свет, а не ученье тьма

Как уже говорилось, книги отличный источник финансовых знаний. Ниже представлен список книг, в которых вы найдете много полезной информации по приобретению и развитию нужных финансовых навыков, а также инвестиционного и предпринимательского мышления:

Это, далеко, не финальный и исчерпывающий список, но достаточный для начала самостоятельного изучения финансовой грамотности.

источник знаний

источник знаний

В поисках финансового Грааля

Не изменено, на пути к финансовому благополучию мы будем совершать ошибки. И это нормально. Не надо бояться ошибок, главное, нужно делать правильные выводы из них и двигаться дальше к своей мечте.

Какие же финансовые ошибки подстерегают нас на пути к благополучию и достатку?

Не бойтесь перемен

Как уже говорилось, процесс изучения финансовой грамотности – это постоянный процесс, но не стоит зацикливаться на нем.

Время от времени оставляйте свою зону комфорта и применяйте полученные знания на практике, делайте то, чего боитесь. Ведь с практикой приходит опыт, а с ней уверенность и результат.

В завершение статьи ещё раз обобщим, с чего начать изучение финансовой грамотности самостоятельно. Во-первых, изучите финансовую терминологию, чтобы легко понимать ее и общаться на ней. Во-вторых, сформулируйте свои финансовые цели. В-третьих, проанализируйте свои расходы, составьте семейный бюджет и строго выполняйте его. В-четвёртых, регулярно обсуждайте вопросы, относящиеся к бюджету и финансам, со всей семьей. В-пятых, разберитесь в чем отличие между плохим и хорошим кредитом, плохим и хорошим расходом, плохим и хорошим доходом. В-шестых, не прекращайте учиться и совершенствовать свои финансовые знания и навыки. И наконец, анализируете и фильтруйте любую финансовую информацию, особенно перед принятием финансового решения.