Для чего нужна человеку финансовая грамотность

Именно финансовая грамотность ведёт к устойчивости в материальном плане и финансовой независимости. Тот, кто научился не подчиняться деньгам, а управлять ими, чувствует себя свободным и самодостаточным. Давайте разбираться, что такое финансовая грамотность и для чего нужно её изучать. А в конце статьи обратите внимание на уроки для самостоятельного финансового развития взрослых и специализированные курсы для детей школьного возраста.

Что означает понятие финансовая грамотность

Понятие финансовая грамотность не имеет чёткого определения. В целом, это явление можно обозначить, как набор знаний, навыков и установок, направленных на достижение финансового благополучия. Финансово грамотным человеком считается тот, чьи расходы никогда не превышают доходы, а все сбережения направляются в инвестиции.

Как накопить деньги на недвижимость или авто? Что делать, если при увеличивающейся зарплате финансовое положение семьи не улучшается? Как сохранить свои сбережения? Как сделать так, чтобы капитал стал работать на вас? Во что инвестировать, чтобы не прогореть? Если перед вами встаёт ряд подобных вопросов, значит, вам пора приступить к освоению финансовой грамотностью.

Финансовых инструментов великое множество, но, чтобы успешно использовать их, нужно проанализировать личное материальное положение, поставить цель и разработать стратегию по её достижению. И именно повышение финансовой грамотности позволяет людям принимать правильные решения.

Для чего нужна финансовая грамотность

Зачем нужна финансовая грамотность? На этот вопрос можно ответить по-разному. Всё зависит от желаемого образа жизни, уровня доходов, потребностей семьи в материальных благах и многих других факторов. Ясно одно: финансовая грамотность определяет облик семейного бюджета. Чем больше вы осведомлены о работе различных финансовых инструментов, тем правильнее будут принятые решения.

Итак, самые популярные цели развития финансовой грамотности:

Развитие финансовой грамотности требует некоторых усилий, но оно того стоит. Ведь именно саморазвитие в этой области ведёт к внешней свободе. Это помогает выстроить своё материальное благополучие и объяснить своим детям, зачем нужна финансовая грамотность человеку. Ведь очень важно передать эти знания и следующему поколению.

Финансовая грамотность населения

Повышение финансовой грамотности населения очень важно для экономического развития страны. В развитых странах разработка и осуществление образовательных программ в этой области – важное направление политики таких государств, как США, Австралия и Великобритания. Повышение уровня финансовой грамотности граждан способствует экономической и социальной стабильности в стране. Это происходит от того, что люди снижают свои риски от излишних задолженностей по потребительским кредитам, реже попадаются в ловушки мошенников, грамотно используют финансовые инструменты.

Финансовая грамотность в России находится на низком уровне. Немногие граждане осознанно делают выбор между различными предложениями продуктов и услуг.

По данным мониторинга Национального агентства финансовых исследований 62% россиян не используют какие-либо финансовые услуги, так как считают их непонятными и сложными. Лишь 45% взрослого населения знают о системе страхования вкладов, из них большая часть опрошенных слышали об этом, но не могут объяснить суть данного явления. Держатели кредитных карт очень плохо осведомлены о рисках, связанных с этим продуктом. Всего лишь 11% россиян имеют стратегию пенсионных накоплений (в то время, как в Великобритании 63%). Решение о том, как управлять своими финансами, наши сограждане принимают не на основе изучения и анализа необходимой документации, а следуя рекомендациям знакомых или консультантов.

О низкой финансовой грамотности населения в России также говорит то, что граждане мало информированы о том, какие права имеет потребитель и как защитить их в случае нарушений.

Только 11% опрошенных знают о том, что государство не защищает личные средства, вложенные в инвестиционные фонды. Около 28% граждан не принимают ответственность на себя за личные финансовые решения, считая, что государство обязано возмещать убытки.

Проблемы повышения финансовой грамотности населения должны решаться на государственном уровне. Необходимо работать различными возрастным категориями. Разрабатывать и внедрять образовательную программу в школах и вузах для развития финансовой грамотности молодёжи. А для взрослых людей проводить онлайн или оффлайн курсы.

Повысить финансовую грамотность населения непросто, это глобальная проблема, требующая системного подхода и значительных трудозатрат. Однако каждый из нас в ответе за свой личный уровень финансовой грамотности и уровень осведомлённости в вопросе своих детей.

Финансовая грамотность обучение (бесплатно)

«Мне курсы финансовой грамотности и бесплатно, пожалуйста», – это очень даже возможно. В поисках качественного материала, где всё будет структурировано разложено по полочкам, мы прошерстили Ютуб и нашли целых два канала на эту тему.

Первый видео-курс, который мы представим, – это цикл лекций от профессоров Высшей школы экономики. Этот проект направлен на повышение финансовой грамотности учителей и преподавателей, чтобы они уже транслировали эти важные знания из мира экономики своим ученикам.

Однако лекции подходят и для самостоятельного ознакомления. Все они разбиты по темам: управление личными финансами, паевые инвестиционные фонды, банковские услуги, фондовый рынок и т.д.

Если же вам не приглянулась такая подача материала, если она показалась вам слишком академической, то предлагаем вам обратить внимание на авторский канал Николая Мрочковского, инвестора, кандидата экономических наук, автора ряда деловых бестселлеров.

Если вы совсем полный чайник в сфере финансов, начните с этого видео, продвигайтесь от одного урока к другому. И переходите к теме инвестирования – это самое интересное!

Уроки финансовой грамотности для школьников

С бесплатным обучением школьников сложнее, ведь в этом деле недостаточно рассказать суть. Нужно заинтересовать ребёнка, поэтому в ход идут мультики, комиксы, игровые механики. Подача материала должна быть адаптирована для детей разного возраста.

Например, образовательный проект «Умназия» сделали свой курс для детей так, что обучение по этой программе больше похоже на компьютерную игру, чем на онлайн-уроки. Смена видео- и аудиоматериалов не даёт ребёнку заскучать на занятии. Интерактивные игры помогают сформировать навык принятия решений, а это уже не сухая теория.

Да, это реклама «Умназии», но чтобы удостовериться в том, что проект достоин рекламы на нашем сайте, мы сами прошли первую ступень курса по финансовой грамотности, предназначенную для детей от 6 до 13 лет. И теперь можем с уверенностью сказать, что искренне рекомендуем этот продукт.

При выборе обучающей программы важно обращать внимание на то, кто её создал. Курсы «Умназии» разработаны экспертами по финансам и выпускниками лучших вузов России и США.

Самое главное, что курс составлен не просто увлекательно, но и структурировано. Ведь эксперты в своём вопросе знают, как ничего не упустить и сделать так, чтобы знания укладывались в голове по полочкам!

Играя с персонажами, дети легко усваивают то, как устроена экономика и рыночные отношения, что такое деньги, откуда они взялись и для чего вообще нужны, как распознать мошенника. После прохождения первой ступени ребёнок сможет рассказать, сколько рублей в одном долларе, почему растут цены, как отличить более выгодную покупку от менее выгодной.

Например, покупка курса финансовой грамотности по нашему промокоду freevilladge – это выгодное приобретение, потому что так вы получаете скидку – 30%. А если вам, в целом, приглянулся формат подачи материала в Умназии, то обратите внимание и на другие курсы для детей. Ведь там есть темы, которым в школе не научат, это развитие таких базовых навыков, как эмоциональный интеллект, память, внимание, эрудиция, обучаемость, логика и т.д. На покупку нескольких курсов сразу (что особенно актуально, если у вас несколько детей) действует скидка, настолько щедрая, что проект начинает казаться благотворительным.

Не откладывайте развитие финансовой грамотности своих детей, нажимайте на картинку ниже и вопрос «с чего начать?» отпадёт сам собой.

Если вы готовы взяться за повышение финансовой грамотности самостоятельно вам будут интересны статьи по теме:

Что сделать, чтобы стать финансово грамотным? Основы, примеры и суть понятия

Что такое финансовая грамотность

Финансовая грамотность – навыки и знания, которые помогают человеку добиваться благополучия. Это умение управлять деньгами так, чтобы не влезать в долги и гарантировать обеспеченность.

Суть финансовой грамотности заключается в хорошем понимании этих вопросов:

• Как зарабатываются и тратятся деньги.

• Что такое активные и пассивные доходы или расходы.

• Что такое кредит и как им пользоваться.

• Как деньги теряют ценность (инфляция) и приумножаются (инвестиции).

• Как планировать бюджет, и расставлять приоритеты между расходами.

• Как ставить финансовые цели и копить деньги на будущее.

Зачем нужна финансовая грамотность

Она важна для человека и государства. Когда люди избегают долгов и планируют траты их положение улучшается. Они испытывают меньше стресса, полезнее питаются, отдыхают, реже болеют. Как следствие, появляются условия для реализации личного потенциала. Это характерный признак для развитых стран.

Примеры финансовой грамотности

Неграмотный:

• Нет накоплений и не планирует их завести.

• Не ставит финансовые цели и не составляет план.

• Берёт деньги в долг, не задумываясь о процентах и стратегии погашения.

• Тратит все средства, которые получает.

• Не инвестирует, не пытается сохранить или приумножить капитал.

• Хранит деньги «под подушкой», а не в банке или инвестиционных активах.

• Не реструктурирует кредиты.

• Не пользуется страхованием.

Грамотный:

• Имеет финансовые цели с разным горизонтом (от ремонта автомобиля до пенсионных накоплений).

• Контролирует размер задолженностей.

• Корректирует финансовый план.

• Использует кредиты как инструмент увеличения доходов, а не как средство исполнения прихотей.

• Расставляет приоритеты — избавляется от долгов с большими процентами, а потом копит.

• Хранит деньги в инвестиционных инструментах (депозиты, акции, облигации, ETF, ПИФ).

• Реструктурирует кредиты, чтобы избавиться от лишних расходов.

• Страхует имущество и здоровье – неожиданные траты подрывают финансовую обстановку сильнее, чем постоянные мелкие взносы.

Финансовая грамотность в России

Последнее крупное исследование финансовой грамотности россиян прошло в 2016 году. Рассматривались 30 стран, у которых средний балл грамотности составил 13,7. Россия получила 12,2 из 21. Это 25-е место.

В 2015 году схожее исследование проводило агентство Standard & Poor’s. В основу легли данные опроса более 150 тысяч людей из 140 стран. Вопросы касались четырёх тем: инфляции, процентных ставок, диверсификации рисков и сложных процентов. Грамотным признавался любой человек, который отвечал правильно хотя бы в одном из направлений.

По итогам исследования Россия попала на 24 место вместе с Сербией, Беларусью, ОАЭ, Мадагаскаром, Кенией, Того. Результат – 38% финансово грамотных. Любопытно, что выше в рейтинге оказались Украина, Казахстан, Замбия, Сенегал (все – по 40%), Туркменистан, Зимбабве и Монголия (по 41%). Средняя финансовая грамотность в мире составила – 38%, а в развитых государствах – 55%.

В 2019 году провели исследование финграмотности в странах Большой двадцатки. Россия набрала 12,7 балла из 21 и заняла 9 место.

Что делают в России для повышения финансовой грамотности населения

Формированием финансовой грамотности у нас занимаются Центральный банк, Министерство финансов и Министерство образования. В 2017 году заключилось соглашение о введении принципов финграмотности в образовательные стандарты.

В Госдуме не первый год обсуждается включение предмета «Основы бизнеса» в школьную программу. С 2016 года уроки этого профиля проводятся с 5 по 9 класс. Они добавлены в курс «Обществознание».

Основы финансовой грамотности

Любой человек может научиться правильно распоряжаться деньгами. Для этого не обязательно иметь образование экономиста. Главное – избавиться от вредных денежных привычек и воспитать полезные. Вот принципы, которых придерживаются финансово грамотные люди:

Формируйте бюджет

Контроль доходов и расходов помогает вовремя избавиться от долгов, расставить приоритеты и пустить свободные деньги в работу. Без чётких целей и ясного представления о том, сколько вы зарабатываете и тратите, финансовой стабильности не достичь.

Копите на «чёрный день»

«Финансовая подушка безопасности» — это накопления, которые помогут 3-6 месяцев жить в привычном ритме. Подушка необходима каждому. Она защитит от форс-мажоров, внезапных увольнений или даже стихийных бедствий. Откладывать деньги нужно регулярно. Финансисты рекомендуют «платить себе» 10% от любого дохода.

Экономьте разумно

Скидка 5% на товар, который стоит 20 000 рублей, выгоднее, чем 15% на тот, который стоит 2 000. В первом случае речь о 1000, во втором – о 300.

Но не путайте экономию с халявой. Если товар стоит меньше обычного, это не значит, что он вам нужен.

Пустите деньги в работу

Держать купюры под матрасом вредно – там их съест инфляция. Банковский вклад от неё тоже не защитит, но с ним капитал обесценивается медленнее. Чтобы приумножить накопления пользуйтесь классическими инструментами фондового рынка. Составьте диверсифицированный портфель из акций, облигаций, ПИФов, ETF. Купите валюту. Когда вкладывайте деньги учитывайте степень риска.

Избавьтесь от кредитов

Кредит – это переплата за товар. Он оправдан только тогда, когда этот товар приносит прибыль. Например, автомобиль для начала бизнеса.

В России огромный рынок потребительских кредитов. Люди плохо разбираются в порядке выплат, пропускают сроки, получают большие штрафы. Нередко суммы погашения в разы превосходят стоимость выданного займа.

Избавляйтесь от кредитов – чем дольше они на вас «висят», тем больше вы теряете денег.

Будьте ответственны за своё будущее

Никто не откажется от пенсии в старости. Но не надейтесь на государство. Начните самостоятельно откладывать на неё как можно раньше и инвестируйте накопленные средства.

Узнавайте больше

Банковские услуги, процентные ставки, инфляция, инвестиционные инструменты, экономические процессы, налоги – во всех этих вопросах надо разбираться хотя бы базисно. Это подскажет, как «двигаются» деньги в обществе. Регулярно получайте новую информацию.

Лучшие книги по финансовой грамотности

Джордж Клейсон «Самый богатый человек в Вавилоне»

Это бестселлер, в котором основы финансовой грамотности изложены в виде вавилонских притч. Книга состоит из практических советов, описанных лёгким языком.

Роберт Кийосаки «Богатый папа, бедный папа»

Американский предприниматель рассказывает о том, как различается финансовое мышление и воспитание в богатых и бедных семьях. Книга хороша тем, что оперирует знакомыми жизненными примерами, поэтому принципы финансовой грамотности быстро воспринимаются читателем.

Наполеон Хилл «Думай и богатей»

Легендарная книга Хилла основана на историях успеха реальных бизнесменов. Автор объединил материал, который лично собирал больше 20 лет, и вывел из них законы успеха.

Бодо Шефер «Путь к финансовой свободе»

Эта книга разрушает мнение о том, что для финансовой независимости нужен багаж навыков или серьёзный стартовый капитал. Автор говорит, что разбогатеть быстро невозможно. Нужна дисциплина, ответственность и искреннее желание.

Финансовая грамотность: как не потратить всю зарплату и заработать больше

Что такое финансовая грамотность

Это набор навыков и знаний, которые помогают не тратить лишнего и приумножать накопления. К ним относятся планирование бюджета, знание кредитных и страховых продуктов, умение распоряжаться деньгами, правильно оплачивать счета, инвестировать и откладывать.

Среди стран G20 население России не добирает до средних показателей по уровню финансовой грамотности. Но чтобы повысить ее, достаточно освоить теоретические азы и прикладные приемы. Это позволит не переживать по поводу долгов и непредвиденных ситуаций, быть спокойным за свое долгосрочное будущее и достойно жить в настоящем.

Финансовая грамотность похожа на школьный предмет. Вы начинаете с базовых принципов и со временем осваиваете все больше полезных инструментов.

Фирма по финансовому консультированию Ramsey Solutions вывела три основных подхода, которыми пользуются люди, умеющие обращаться с деньгами.

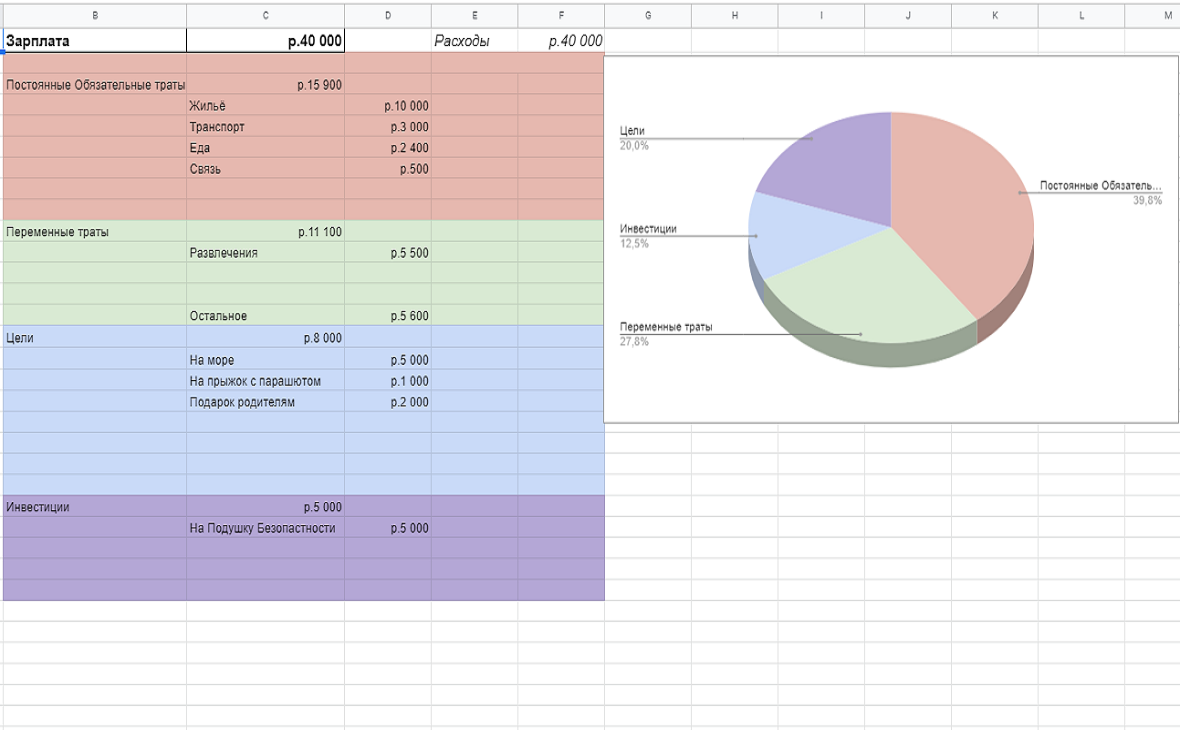

Вести ежемесячный бюджет. Чтобы научиться тратить меньше, чем вы получаете, следует вести бюджет. Нужно учитывать доходы: зарплату, инвестиции, налоговые вычеты; фиксированные расходы: арендные, коммунальные и кредитные платежи; переменные издержки: питание, покупки, поездки и развлечения; сбережения.

Формировать «подушку безопасности». Она спасет в чрезвычайной ситуации вроде потери работы или серьезной поломки машины. Минимальный размер резервов — доходы за 3-6 месяцев, оптимальный — за 12 месяцев. Например, с зарплатой в ₽50 тыс. минимальная подушка безопасности будет ₽150-300 тыс., а оптимальная— ₽600 тыс. Если у вас есть дети, резервы нужно увеличить.

Инвестировать в будущее. Нельзя брать новые кредиты, пока не выплатили текущие, а также тратить кредитные деньги на развлечения и одежду. Стоит задуматься о пенсионных отчислениях и страховании, вкладывать в обучение и покупать только ту технику, которая нужна для работы. Например, если вы дизайнер, хорошим приобретением будет мощный компьютер, который потянет сложные программы по 3D-моделированию и поможет больше зарабатывать.

Как оценить свою финансовую грамотность

Чтобы оценить свои навыки управления деньгами, честно ответьте на десять вопросов. За каждое «да» ставьте себе один балл. Чем больше баллов, тем выше финансовая грамотность.

Как повысить финансовую грамотность

Правильное отношение к деньгам — основа жизненной философии финансово грамотного человека. Для этого нужно развить финансовое мышление и поддерживать дисциплину.

Планируйте бюджет

Заведите таблицу в Excel, тетрадь или воспользуйтесь специальными приложениями вроде «Домашней бухгалтерии». Сначала просто записывайте все свои траты и сегментируйте их. Фиксированные расходы — это плата за аренду, ипотеку, кредиты и коммунальные услуги, переменные — все остальное. Они могут включать деньги на еду, одежду, развлечения, отдых, товары для дома и уход за собой. Также складывайте все свои доходы.

Через три месяца проанализируйте, сколько потратили и получили, и подумайте, от чего можно отказаться в будущем. Это будут трудные решения, но они помогут сократить издержки. Планируйте бюджет так, чтобы откладывать определенную часть денег. Будьте честными и реалистичными. Нужно вычесть из доходов сбережения и фиксированные расходы. В разницу придется уложить все переменные траты. Можно воспользоваться удобным шаблоном «Т—Ж».

Одна из рабочих схем планирования бюджета — правило 50-30-20. Если следовать ему, 50% денег должны уходить на необходимые фиксированные расходы, 30% — на необязательные переменные и 20% — на сбережения и инвестиции.

Делайте сбережения

Откройте сберегательный счет и настройте автоматическое пополнение с каждой зарплаты. Размер отчислений определите исходя из запланированного бюджета. Для начала это может быть сумма в несколько тысяч рублей. Деньги в банке будут расти также за счет процентов. Эксперты советуют хранить их в нескольких валютах.

Например, доцент кафедры экономической теории РЭУ им. Плеханова Татьяна Скрыль считает, что лучше держать часть средств в рублях, а часть — в долларах. А аналитик ГК «ФИНАМ» Андрей Маслов советует делать ставку на евро и защитные валюты.

«Все же, что касается валютных вложений, наиболее консервативным способом именно сбережения средств и их постепенного приумножения будут вложения в защитные валюты, такие как швейцарский франк или японская иена. Тот же евро чувствовал себя в 2020 году заметно лучше американского доллара, потому и держать средства в этой валюте было гораздо безопаснее и выгоднее», — объясняет Маслов.

Сберегательный счет — это дополнительные накопления к пенсии и резерв на серьезные нужды, такие как внеплановые медицинские расходы и непредвиденные обстоятельства. Не снимайте деньги на покупки ради удовольствия, а потраченное старайтесь как можно быстрее восполнить.

Измените отношение к покупкам

Мышление устроено так, что иногда нам трудно воздержаться от импульсивных приобретений даже с распланированным до мелочей бюджетом. На это влияют реклама, маркетинг, окружение, обстановка и внутреннее состояние, когда мы принимаем решения. Но существуют несколько приемов, которые помогут не попасться на уловки брендов и собственного мозга.

Сделайте паузу, если не понимаете, действительно ли вам нужна понравившаяся вещь. Отложите покупку как минимум на 24 часа, а лучше — на несколько дней. По прошествии этого времени будет проще разобраться, стоит ли тратить деньги.

Используйте тест незнакомца, чтобы определить для себя ценность покупки. Представьте, что вам предлагают бесплатно получить то, что хотите, или эквивалентную сумму денег. Если выбрали второе, вещь вам ни к чему.

Не делайте шопинг поощрением. Найдите другие источники удовольствия. Вместо прогулок по торговому центру лучше отправиться в парк или музей, заняться спортом, принять ванну, перечитать любимую книгу или посмотреть интересный фильм.

Будьте осторожны с кредитами

Берите займы только в случае крайней необходимости или на действительно нужные вещи, которые станут хорошей инвестицией. Такими могут быть покупка жилья или средств для работы и производства, а также оплата лечения. Не совмещайте несколько кредитов и берите новый, только когда погасите предыдущий.

Если собираетесь завести кредитную карту, придется продумать, как извлечь из этого наибольшую выгоду. Сравните предложения банков, изучите ограничения, системы штрафов и вознаграждений. Будьте осторожны — не тратьте больше денег, чем сможете вернуть в течение беспроцентного периода, не выходите за лимиты и не допускайте просрочек. Вам нужно обозначить ситуации, когда и как вы пользуетесь кредиткой, и с ответственностью следовать этому плану.

Лучшие условия в банках получают люди с хорошим персональным кредитным рейтингом (ПКР). Это оценка платежеспособности и надежности, основанная на кредитной истории. По шкале НБКИ она может лежать в пределах от 300 до 850 баллов. Заявления заемщиков с ПКР 800-850 баллов одобряются в 71% случаев, а до 600 — только в 24%. Узнать свой рейтинг можно на сайте НБКИ.