Пришло письмо о долге от Филберт: что это за организация?

Пока существуют банки, микрофинансовые организации, а также граждане готовые взять деньги в долг, коллекторские агентства будут максимально загружены работой.

Причина всему – желание просто и быстро улучшить материальное положение, которое в большинстве случаев перевешивает рациональные мысли, что это обязательства и их следует исполнять. У многих граждан страны сумма задолженности нередко превышает доходы.

Услуги коллекторских агентств чрезвычайно востребованы, поэтому письма о долге от какой-либо организации, например, Филберт, вовсе не редкость.

Деятельность

«Филберт» – довольно известное агентство по взысканию задолженности. Основа услуг – кредиторская задолженность. С 2016 году, когда был принят ФЗ-230, работать в этой сфере стало намного сложнее. Законодатели ввели рамки дозволенного и урегулировал вопросы по работе с долгами и лицами, у которых есть непогашенные обязательства.

С этого момента все организации подобные Филберт обязаны получить специализированную лицензию. Только при наличии данного подтверждающего документа организация может заниматься подобным видом работы.

Компания «Филберт» ведет свою деятельность открыто и имеет свой сайт, на котором размещены сертификаты. У агентства есть лицензия на деятельность по технической защите конфиденциальной информации — серия КИ 0149 номер 007437 (регистрационный номер 3012).

В отличие от множества аналогичных компаний «Филберт» сумел заработать репутацию специалиста по взысканию задолженности в любой отрасли. Другие агентства предпочитают специализировать сферу своей деятельности, что позволяет ограничиться небольшим количеством сотрудников.

Компания по взысканию кредиторской задолженности готова не просто рассылать так называемые коллекторские письма с суммой задолженности и напоминаниями о необходимости платить по обязательствам, но и участвовать в досудебном разбирательстве.

Специалисты представляют интересы кредитора в судебных делах, исполнительном производстве, реализация залога.

В отличие от многих «Филберт» выступает лишь неким посредником, который выполняет свою часть работы за установленную плату, а не выкупает задолженность.

Среди клиентов финансовые организации с проблемами по возврату кредитов и микрозаймов. Изначально идет сбор информации о неплательщике, а уже после рассылка писем об имеющемся долге.

Используют как электронную почту, так и рассылку СМС-уведомлений. Это основной инструмент, поскольку количество звонков строго регламентировано.

Коллекторское агентство ООО Филберт

За предыдущие два года более 75 процентов выданных банками кредитов возвращалось с помощью коллекторов. Обусловлено это тем, что на практике возврат просроченных задолженностей через профессиональных взыскателей оказывается более результативным, чем обращение кредитора в суд. Сегодня речь пойдет об одной из таких организаций – коллекторское агентство «Филберт» существует уже около 10 лет, поэтому знакомо многим российским должникам.

Информация о коллекторском агентстве

Реквизиты

Для погашения задолженности заемщикам могут потребоваться реквизиты компании:

ИНН: 7841430420

ОГРН: 1107847250961

КПП 780501001

Имеет ли лицензию и входит ли в реестр?

Согласно недавним изменениям в российском законодательстве в отношении коллекторов, теперь любая компания, изъявляющая желание заниматься взысканием долгов, обязана получить соответствующую лицензию и войти в государственный реестр коллекторов.

Из информации, представленной на официальном сайте Федеральной Службы Судебных Приставов, агентство «Филберт» вступило в ряды коллекторов 11 января 2017 года под регистрационным номером записи 1/17/78002-КЛ.

Застрахована ли деятельность?

Сведения о договоре обязательного страхования ответственности Общество с ограниченной ответственностью «Филберт» за причинение убытков должнику при осуществлении деятельности по возврату просроченной задолженности (контрагент по договору, период действия договора):

ОАО «АльфаСтрахование», период действия договора с 24.08.2016 по 23.08.2017; ОАО «АльфаСтрахование», период действия договора с 24.08.2017 по 23.08.2018; ОАО «АльфаСтрахование», период действия договора с 24.08.2018 по 23.08.2019; АО «АльфаСтрахование», период действия договора с 24.08.2019 по 23.08.2020

Где посмотреть список должников: как проверить свою задолженность по фамилии?

Список должников ООО «Филберт» является строго конфиденциальной информацией, поэтому для того, чтобы узнать о состоянии собственной задолженности по кредиту, необходимо связаться с сотрудниками агентства и уточнить необходимые данные у них. Также можно узнать задолженность в личном кабинете: Личный кабинет онлайн отсутствует.

Контакты

Официальный сайт ООО «Филберт»

Портал наполнен множеством информации, полезной как для потенциальных клиентов, так и для должников агентства. Любой пользователь может ознакомиться с важной документацией: положениями законодательства о коллекторской деятельности и сертификатами агентства.

Раздел «Должникам» оснащен подкатегориями:

Форма обратной связи позволяет задать интересующий вопрос, не выходя с портала. Категория «Контакты» позволит связаться с сотрудниками компании любым другим удобным способом.

Потенциальные соискатели могут посетить раздел, посвященный вакансиям агентства, и отправить свое резюме на рассмотрение компании.

Эл. почта

У пользователя есть возможность связаться с сотрудником компании посредством общения в онлайн-чате в правом нижнем углу сайта или направления сообщения на адрес электронный почты.

Адрес

198095, Россия, г. Санкт-Петербург, ул. Маршала Говорова д. 35, корпус 5, лит. Ж

Телефон горячей линии

Для получения ответов на интересующие вопросы или направление жалобы на работу сотрудников выделена бесплатная круглосуточная линия:

Личный кабинет

Чтобы войти в личный кабинет ООО «Филберт» перейдите по ссылке: Личный кабинет онлайн отсутствует.

Методы работы

На первых порах работы с просроченной задолженностью ведется досудебное взыскание, во время которого коллекторы:

Внимание: При совершении звонков коллектор обязан сохранять спокойный тон, не допускать повышения голоса и оскорблений в сторону должника.

Но, как показывает практика, сотрудники агентства, данных правил не соблюдают, а порой и вовсе вводят заемщика в заблуждение, угрожая ему и его семье арестом.

На втором этапе коллекторы начинают оказывать моральное воздействие на неплательщика посредством звонков ближайшему окружению должника, его розыском по месту проживания и регистрации, а также распространения личной информации по задолженности в социальных сетях.

Как показывает практика, «Филберт» иногда использует собственные выездные группы – сотрудников, основная задача которых заключается в обеспечении возврата долга.

Цели выездных коллекторов заключаются в следующем:

После судебного заседания выносится решение о принудительном взыскании суммы долга или списании задолженности.

Как бороться и стоит ли платить?

Прежде чем платить коллекторам компании «Филберт», необходимо убедиться в правомерности предъявляемых требований.

Если сотрудники агентства смогут предоставить документальное подтверждение переуступки права требования задолженности, а заемщик будет уведомлен о сделке минимум за 30 дней, то платить по кредиту коллекторам нужно. Ведь с момента подписания договора цессии коллекторское агентство становится полноправным кредитором и имеет право на принудительное взыскание долга в судебном порядке.

Отзывы о коллекторском агентстве «Филберт»

Пострадавших должников

Отзывы должников, столкнувшихся с деятельностью агентства, сообщают о том, что основной проблемой работы компании является сильное моральное давление на заемщика посредством:

На практике выездная группа отправляется к должникам крайне редко, большинство должников отмечает, что после уведомления с конкретной датой прибытия выездного специалиста для описи и реализации имущества домой никто не приезжал. Что важно – ни один коллектор не вправе описывать и реализовывать имущество должника. Данные действия – прерогатива приставов.

Сотрудников о работе

Отзывы сотрудников о трудоустройстве в данной компании говорят о том, что агентство относится к работникам так же, как и к должникам. Бывшие работники компании жалуются на отсутствие социального пакета, невозможность поменяться сменами с коллегами и «перетягивание» должников друг у друга, вследствие чего снижается уровень личной заработной платы сотрудника.

Таким образом, «Филберт» — не самое плохое коллекторское агентство, как для потенциальных клиентов, так и для должников. Выявленные правонарушения со стороны сотрудников агентства легко пресекаются путем подачи жалобы в правоохранительные органы. Главное — понимать, что вернуть долг законному кредитору — гораздо проще, выгоднее и спокойнее, чем бесконечно скрываться от коллекторов, надеясь на истечение срока исковой давности.

![]()

СХОЖИЕ СТАТЬИБОЛЬШЕ ОТ АВТОРА

Взыскание долгов от профессионалов: как работает агентство «Орион»

Коллекторское агентство Агентство ликвидации долгов (коллекторы Срочно Деньги)

Коллекторское агентство Кредит Экспресс Финанс (ООО КЭФ)

Югорское коллекторское агентство

Коллекторское агентство Редут

Коллекторское агентство Перспектива

4 КОММЕНТАРИИ

Что за страна! Всю окутали коллекторы, звонят пожилым людям, ветеранам Великой Отечественной войны, детям, инвалидам. хамят и угрожают тем, кто вообще никакого отношения к долгу не имеет! Ладно я! Я-то все понимаю и на хамство хамством, и, черный список и прочее и прочее. Но мне обидно за пожилых людей, их оставляют в стрессе, а потом инфаркт и что угодно. Звонят дегенераты, которые за гроши работают на хозяев, в данном случае иванова андрея борисовича, якуниной татьяны юрьевне. Сколько они зарабатывают на страданиях и убийствах людей коллекторами? Кто их прикрывает?

Просто с неба берут телефон и врываются в частную жизнь. Власти в лице Путина и прочих все прекрасно знают, но ничего не делают. На каком основании люди должны отвечать на звонки непонятных личностей? скорее всего это воры, дегенераты, а, может убийцы или некие игиловцы?! Нужно доказать, что эти твари имеют право на звонок! Где доказательства, где бумаги, адреса…. Как это иваном вообще может существовать, зная, что с его подачи происходят такие издевательства? Минимум что этот урод достоин, это конфискации имущества и работы санитаром в хосписе! А он процветает на горе людей!

Какой-то воровской азиатско-тихоокеанский банк продает некий долг какому-то филберту, а издеваются над людьми, которые вообще об этом не в курсе. Все прекрасно знают, что у кого рыльце в пушку, сто лет как выкинули симку, а номер потом купили совсем другие люди. Отдали номер своим родителям для связи. И тут появляются твари из филберт и звонят. Угрожают, пожилые люди в стрессе и видите ли еще должны доказывать, что они тут ни причем. Уроды, а не власть! Это никогда не кончится, вся страна в стрессе! Лично мне пусть звонят, я всегда на связи, никаких черных списков. И звонят, хотя ни в советские времена не держала в пресловутом банке ни копейки, ни позже и никогда не брала ни одного кредита нигде ни копейки. И не возьму! С голоду умру. И никогда нигде подписываться не буду. И все равно мой номер оказывается в качестве контактного. то в одном месте, то в другом. На плаху пойду за правду! Если меня оштрафуют хоть на копейку, на площади подожгу себя, но предварительно всю правду растиражирую в интернете. Нелюди.

Коллекторы «питаются» от банков — может акции с плакатами организовывать перед банками…» Не берите деньги в этом банке» = работают с коллекторами = банки также начнут нервничать… если регулярно перед входом ходят граждане с антирекламой и каждый день разные люди = типа народного неповиновения…Все законно любой гражданин имеет право высказывать свое мнение… А коллекторы нужно «светить» = раздавать флаеры (рекламки) с их фактическими адресами…Пусть дебоширящая молодежь порезвиться… Простор для антиколлекторской деятельности…И пишут стрелки — указатели на стенах где засели коллекторы…Устанут сами скрываться от людского гнева…РАЗ ПРАВИТЕЛЬСТВО не хочет….вопросы решать… Выступить как народный фронт защиты от БЕСПРЕДЕЛА…!

Их не нужно боятся! Стойте до конца, гните свою линию и давите этих упырей всеми возможными средствами. Приехали домой: дайте отпор, не бойтесь, если они применили физическую силу, замечательно, снимаем побои и пишем заявление в полицию! До стают соседей, пускай соседи не молчат а пишут все заявления и жалобы в ФССП и полицию. Снимайте и фотографируйте сотрудников выездных групп и публикуйте в сети.

Идиоты! Пишут проверяют информацию, а по факту достают тех кто не имеет никаких долгов. Работаю на предприятии жд транспорта. Уже более года автомат этой конторы звонит с напоминанием о «долге». Задолбали уже! Никаких кредитов не брал и трубку должен поднимать так это может быть рабочий звонок.

Звонят коллекторы Филберт! Что делать?

Хочу поделиться проблемкой и спросить совет! Я кредит взял, пандемия работу потерял, не плачу уже полгода, банк продал долг коллекторам из Филберт. Почитал форумы все предлагают слать их а я нашел сайт суда где 99% дел заканчивается взысканием в пользу Филберта. Они мне звонят и предлагают скидку если сразилосьу оплачу (должен 120 000 ) предлагают сразу 85 000 или рассрочку и тоже без процентов и закроют долг и проценты банка платить не надо. А по суду смотрю платить и долг и проценты приходится еще и судебные расходы. вот и думаю что делать. Вот кстати эти судебные решения

Еще полазив по ютубу Филберта нашел у них сериал, и смешно и грустно одновременно)

Действительно, сочувствую.

Но долги нужно отдавать. Или попросту не брать изначально.

» Я кредит взял, пандемия работу потерял, не плачу уже полгода, » Ага, долг отдавать не буду, что делать?

Соглашайся на скидку и бери рассрочку, после суда тоже можно будет но сложнее и меньше

Реально даже 50% скидки получить но от переговоров зависит

Предложение реальное и нормальное, это я тебе как коллектор говорю

Банк и коллекторы правы, Вы же взяли кредит, но не платите. Опишите ситуацию и попросите о реструктуризации. Сначала обдумайте реализуемые для Вас условия погашения.

«Они мне звонят и предлагают скидку если сразилосьу оплачу (должен 120 000 ) предлагают сразу 85 000 или рассрочку и тоже без процентов и закроют долг и проценты банка платить не надо. А по суду смотрю платить и долг и проценты приходится еще и судебные расходы. вот и думаю что делать..»

Правильно поставленный вопрос уже содержит в себе ответ.

Соглашайтесь на условия коллеторов. Я тоже был должен филберт. Мне дали 30% дисконта. Первый раз в жизни видел что бы скидку на долг давали. Реально цивилизация.

Мне тоже звонили с Филберт, решила им отдать, как-то спокойней стало

Ахха)))🤣🤣🤣 забавное видео про коллекторов

Прикольное видео про коллекторов😁

Ахах, крутое видео про коллекторов!!

Отличное видео про коллекторов😂

Надо уметь договариваться даже с коллекторами, они ведь тоже люди

Расписка: брать или не брать?

Как то приходит (уже бывшая) жена домой. Спрашивает, моя коллега просит денег в долг. Ей надо за съёмную квартиру оплатить. Надо 20000. Через две недели отдаст.

Я говорю, я видел её пару раз. Если ей нужно я готов помочь. Пусть приезжает и пишет расписку. Выручим человека.

Уходит в другую комнату, о чем то говорит с коллегой.

Говорит, она написала, пришлёт через мессенджер.

Я говорю, что не согласен. Расписка пишется в личном присутствии. Я беру бумагу ей даю деньги.

Снова уходит позвонить.

Я уже отвлёкся, думаю если человеку нужно то он приедет с другого конца города и сделает как мне нужно.

Прошло полдня. Спрашиваю, ну что деньги то нужны?

Нет, вроде коллега решила сама вопрос.

И вот я думаю, что не понравилось в моем требовании, по поводу займа, к человеку, которого я видел пару раз в жизни.

Или отдавать долг может и не планировали.

Отказ в ипотеке или ваша кредитная история

История на самом деле старая, но может кому то поможет понять почему не дают в ипотеку и просто кредит.

2013 год, с женой второй год снимаем квартиру, после продаже своей в Подмосковье и переезда из одного дальнего замкадья в ближнее. Оба родились в МО и всю жизнь в нем живем.

Решили что мы тут остаемся, и у нас есть денег на первый взнос за ипотеку.

На ипотеку подаю я, что бы получить налоговый вычет, потому как прошлую квартиру в ипотеку покупали на жену.

Странно подумал я, белая зарплата, крупная компания. Что-то не то. Подождали пару месяцев, и опять пошли подавать, при этом жена сама от моего имени подала в один из банков, представителю в ее компании.

Опять отказы. Жена упросила на своей работе представителя банка сказать что не так.

Как оказалось на мне висел дефолтный (не разу не оплаченный) кредит. Что было для меня большим сюрпризом.

Замечу что те самые коллекторы, которые обычно достают по любому чиху мне ни разу не позвонили и не написали.

Подробно про БКИ и кредитную историю на сайте ЦБ

Тогда было сложнее, и я пошел тупо по списку который нашел в инете.

Но я таки получил информацию о банке в котором на меня оформлен кредит и даже сумму, она была как раз равна сумме топового на тот момент iPhone 5 (без S).

Это был банк Ренессанс-Кредит.

Часть третья – процесс восстановление справедливости.

Радостный я сначала стал названивать на горячую линию РК.

• Согласно политике банка, любая справка или выписка 500 рублей.

Мое возмущение было проигнорировано.

Попросил дать мне письменный отказ в бесплатном предоставлении запрошенных данных.

Стал писать на этом форуме с вопросом что делать.

Подсказали обратиться в интернет приемную Цетрального Банка РФ

Чем я и воспользовался. Подробно, с датами, без эмоций описал все что было, приложил сканы и фотки документов.

Через 2 недели мне звонят из Ренессанс-Кредит, и говорят приходите за своими документами.

Отдают копию договора.

Был заключен в отделении Связного.

Прописка в Москве, а я всю жизнь прожил в Московской области

И самое важное что дата заключения договора (март 2013 года) была в промежутке когда я был за пределами РФ. О чем есть отметки в загранице и даже остались посадочные талоны + багажные квитанции. Туда и обратно.

Идем в интернет приемную Цетрального Банка РФ

Повторяем все тоже самое. Подробно, с датами, без эмоций описал все что было, приложил сканы и фотки документов. Скан заграника, сканы посадочных и багажной квитанции. С просьбой что бы банк РК предоставил мне документ что ко мне нет претензий. И то что все БКИ извещены что я не мошенник, а добросовестный плательщик и ваще лапочка.

Через месяц делаю запросы в известные мне БКИ и получаю ответ что я чист.

Уже без обращения в РК, сразу описываю ситуацию в интернет приемной Цетрального Банка РФ

С просьбой что бы РК дал подтверждение и списки БКИ в которые он отправил информацию.

Получил документ и в списке нашел маааааааааленькое и редко встречаемое БКИ в котором почему первоначальный запрос на изменение моей кредитной истории (со слов РК отправленный) не применился. Дождался обновления у них моей кредитной истории и пошел подавать заявки.

За прошедшее время ушли очень хорошие варианты, подорожало жилье, подрос курс доллара. Было потеряно много времени и нервов. Квартиру купили но пришлось отдать больше денег в итоге.

Перед обращением за кредитом – проверьте вашу кредитную историю

Первое получение (а потом раз в год) – бесплатно. Сэкономите много средств и времени.

Повестка так и не пришла.

О мошенниках, судах, судебных приставах и судебных приказах.

В «Лиге Юристов» дестяки, если не сотни постов, где ТСы вопрошают как под копирку:

Мошенники / банк / МФО / управляющая компания etc (подставить нужное) взыскали какие-то деньги, а приставы арестовали счета, списали все деньги. О суде я не знал, приставы мне ничего не присылали. Что делать?

Мошенники на то и мошенники. Их действия направлены на нечестный отъем денег у честных граждан. То есть долга изначально нет. Их схемы в общем-то однотипные и начинается все с получения персональных данных какого-то гражданина, ну а далее:

По украденным персональным данным оформляется кредит / займ в МФО / стряпается какая-нибудь долговая расписка. Суммы обычно до 500 т.р., т.к. до этой суммы можно получить судебный приказ. Далее стряпаются фиктивные документы (договор, расчеты и т.п. вплоть до копии паспорта), после чего долг либо взыскивается судебным приказом сразу, либо кучу раз перепродается коллекторам, которые в итоге все равно идут в суд за судебным приказом. В документах частенько специально указывают левые адреса должников для того чтобы им не приходили документы из суда. Очень часто в липовых договорах займа указывают договорную подсудность, для того чтобы усложнить жизнь обманутому гражданину. Так, например должник живет в Саратове, а займ и судебный приказ выдан во Владивостоке или Иркутске. Поди съезди ознакомься с делом и найди концы. Далее судебный приказ уходит приставам или напрямую в банк и пока должник ничего не подозревает, деньги уходят мошенникам. В общем порядке мошенники в суд вряд-ли пойдут, т.к. реально факт долга недоказуем.

1. Заходим на сайт ФССП и ищем свои долги. Там должны быть указаны реквизиты исполнительного документа и суд, который его выдал.

2. Заходим на сайт суда и ищем нужное дело.

4. После получения определения об отмене судебного приказа, направляем его приставу и просим прекратить исполнительное производство, а также вернуть деньги, если успели что-то взыскать, но не успели отправить взыскателю.

Как я уже писал есть фирмы- прокладки, когда ваши деньги находятся не у мошенников, а у третьего лица. Здесь придется после возбуждения исполнительного производства еще обращаться в суд с заявлением об обращении взыскания на денежные средства, находящиеся у третьих лиц (ст. 77 ФЗ «Об исполнительном производстве»).

Банк / коллекторы всегда пытаются взыскать как можно больше. В заявление они обычно пихают все что можно, в т.ч. конские проценты, штрафы, пени, проценты на проценты и т.д. и т.п. Кроме того есть реальный шанс, что по части долга или по всему долгу срок исковой давности давно прошел. Судебный приказ отменять однозначно.

Порядок действий по отмене судебного приказа в общем то такой же как и в ВАРИАНТЕ № 1.

Ну и так, советы общего характера, что пришло в голову.

4. Практически со всеми госорганами можно вести переписку через форму на их сайте, через госуслуги.

5. Следите за своим почтовым ящиком, особенно по месту регистрации.

Всем спасибо! Можете кидать тапки.

Ответ StavStart в «Как Сбер поимел всех с подпиской + решение проблемы»

Иногда, в дело вступает не только отвратительное отношение, но и тотальная безграмотность сотрудников Сбера.

Кто виноват, и что делать

Уже однажды писала в комментариях эту историю, но события никак не угаснут,

Может быть всезнающий Пикабу подскажет мне какие-то рычаги влияния или дальнейшие действия..

10 лет назад оператор Мегафон подогнал мне симкарту, которой до меня владела святая женщина Иванова Марина Юрьевна. Но узнала я об этом не ного позднее.

Я не боюсь открывать ее персональные данные, потому что мне их на протяжении 10 лет диктуют все коллекторские агенства страны,

банковские сотрудники и различные знакомые Марины Юрьевны, которым она должна, как земля колхозу.

Звонили с периодичностью примерно такой: месяца 3 звонков по несколько раз в неделю, потом затишье на пару месяцев.

Затем по новой. Я наивно полагала, что пройдет время, я всем все объясню, и меня наконец оставят в покое с моим номером телефона.

Примерно года через 4 после начала всей эпопеи звонки стали значительно реже, затем совсем пропали.

Я уже было обрадовалась, но в этом году случилось то, чего не ждали.

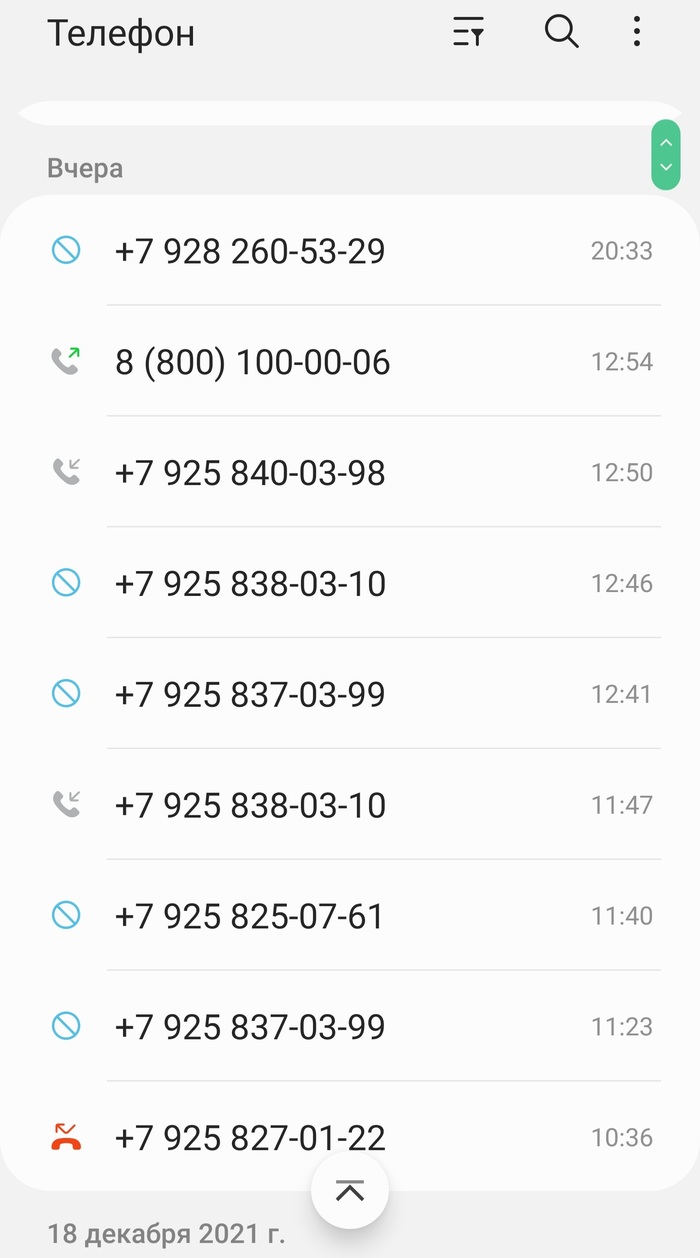

Мне стали звонить те же коллекторы. За последние 2 дня это были агентство «Эверест»-4 звонка, Совкомбанк (вчера 6 раз подряд звонили, пока я трубку не взяла). Даже скриншот ниже запилила.

На сей раз они разыскивают Иванова Александра Юрьевича. Очевидно, родня.

В одном из разговоров мне удалось выяснить, что этот дорогой товарищ взял кредит в этом году летом, и указал снова мой номер.

Я уже и смеялась, и орала, и скандалила, и объясняла, у меня уже просто нервов нет с ними общаться.

Но у коллекторов такая милая специфика: пока ты не возьмешь трубку, они будут звонить бесконечно! Потому проще взять.

Вчера я пыталась выяснить у дамы из Совкомбанка, почему они не прозванивают номера, указанные контактными, прежде чем выдавать кредит?

Получила простой и гениальный ответ: а мы не обязаны.

Я писала письмо в НАПКА, но результата нет.

А главное, я не понимаю, чем руководствуется династия Ивановых, когда 10 лет помнит и активно использует давно уже чужой номер телефона..

Я просто в тупике. Номер менять уже как-то совсем не хочется, может быть есть еще какие-то рычаги влияния на ситуацию?

Поймите правильно, если бы коллекторы всегда были корректны в своих звонках, я бы объясняла им ситуацию и мы бы мило прощались.

Но мне периодически звонят отъявленные хамки, с которыми вести беседы мне нервов уже нехватает.

Очередной «возьмите кредит»

Позвонили только что из банка. Очередное бла-бла-бла, возьмите кредит. Ответил им, что и так им должен полмиллиона. Извинились и быстро кинули трубку. Надеюсь, кинут в черный список.

Кредит и банки в Древнем Риме

Важнейшей кредитной операцией в Древнем Риме было предоставление займов под процент. В Римской республике в І в. до н. э. был установлен максимальный ссудный процент под названием «сотая» (centesimae), составляющий 1% ежемесячно, или 12% годовых. При этом полный процент за месяц носил название «ас», потому что из 100 асов капитала уплачивали 1 ас в месяц. Однако на практике размер процента определялся по договоренности сторон и денежной конъюнктурой, сложившейся на момент заключения сделки.

Гораций читает свои сатиры Меценату. Художник Ф Бронников

О размере процента часто упоминал в своих произведениях Гораций:

…Ну, а богатый землями и в рост отдающий Фуфидий,

Славы развратного, имени мота боясь, не стыдится

Брать с должников пять процентов на месяц; и даже чем больше

Кто нуждою стеснен, тем более он притесняет! (Гораций Sat. I. 2. 10-14).

Авл Персий упомянул о 5% и 11%.

Хочешь чего? Чтобы скромно по пять приносившие деньги

Жадно в поту по одиннадцати стали процентов? (Персий, V. 149-150)

В эпоху Поздней республики в Риме концентрировались значительные капиталы, и деньги можно было найти значительно дешевле.

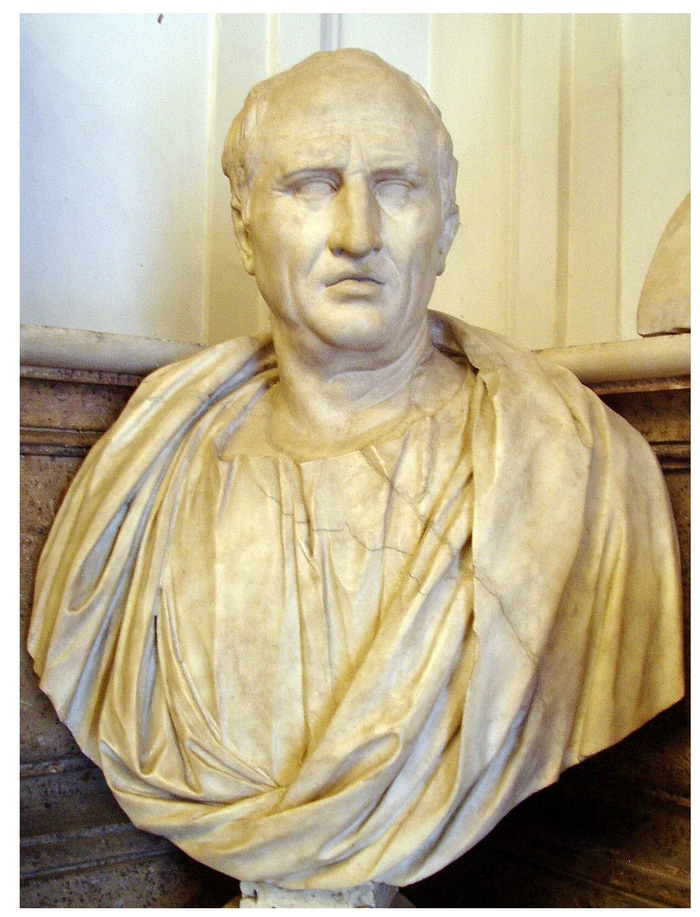

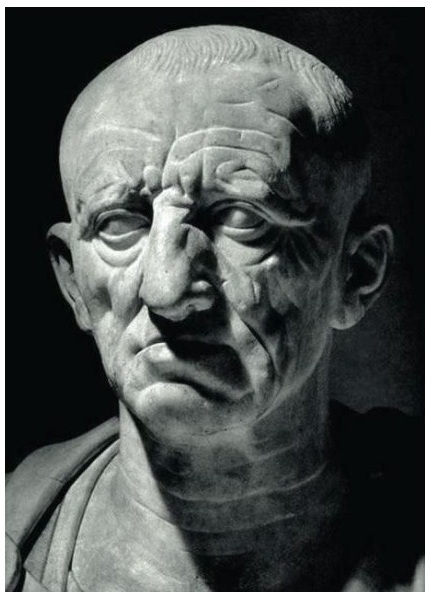

Марк Туллий Цицерон

Так, в письме брату, написанному в июле 54 г. до н. э., Цицерон отмечал, что в связи с выборами, процентная ставка поднялась с 4% до 8%. Причиной повышения процентной ставки был массовый подкуп избирателей кандидатами.

Однако если в самом Риме был избыток денег, то в провинциях, в результате отчуждения значительных средств в виде налогов и контрибуций в пользу Рима, денег не хватало, и в провинциях процентная ставка была значительно выше, чем в Риме, и достигала в ближней Сицилии 24%, а в восточных провинциях даже 48% годовых.

Марк Ульпий Траян, император (98-117 гг.)

В эпоху империи положение в Риме и провинциях подравнялось. Так, Плиний Младший, будучи императорским легатом провинции Вифиния, жаловался Траяну, что общественные деньги, находящиеся в его распоряжении не приносят дохода, потому что жители не желают брать займы под официальные 12%. В ответном письме Траян разрешил устанавливать ставку ниже официальной, на усмотрение Плиния.

Размер официальной процентной ставки несколько изменился в 324 г. В соответствии с денежной реформой Константина основными монетами были определены солид и силиква, стоимость которой составляла 1/24 солида.

Силиква, 361 г. Аверс: император Юлиан (361-363 гг.)

Процентная ставка для удобства взимания была определена в 3/24 солида, или 12,5% годовых. На новую ставку было перенесено старое название «центезима».

Кредиторами были представители всех категорий населения. Наибольшими капиталами владели сенаторы, предоставлявшие кредиты не только частным лицам, но и целым полисам и зависимым царствам.

Так, Марк Юний Брут предоставил кредит жителям города Саламин на Кипре под грабительские 48%. Для того, чтобы провернуть эту незаконную сделку, кредитный договор был оформлен не от имени Брута, а проведен через компанию откупщиков налогов, действовавшую в провинции Азия. То есть, формально закон не был нарушен, деньги были взяты не в Риме, а в провинции, а на провинции закон о центезиме не распространялся. Дальше больше. Когда начались проблемы со взиманием долга, Брут добился, чтобы давно прикормленный им проконсул Киликии (в состав которой входил и Кипр), Аппий Клавдий, назначил представителя Брута, Марка Скапция префектом и тот, в сопровождении отряда кавалерии отправился в Саламин выбивать долг. Среди наиболее известных «подвигов» этого деятеля, современники отмечают операцию, в ходе которой Скапций закрыл членов городского совета в зале заседаний и держал их в осаде, требуя погасить долг. В ходе этой осады, несколько старейших членов совета умерли с голода, но деньги выплачены не были, у саламинян их просто не было.

Руины города Саламин на Кипре

Сменивший Аппия Клавдия на посту проконсула Киликии, Марк Туллий Цицерон был крайне возмущен действиями предшественника и немедленно отстранил Скапция, но его антикоррупционный запал значительно поугас, когда он узнал, что главным заинтересованным лицом является не откупная компания, а влиятельнейший Марк Юний Брут. Все же, через некоторое врямя он провел своим указом замену для саламинян 48% годовых, законной центезимой, однако, отменить взимание сложных процентов, точно так же незаконных, он так и не решился. На всякий случай укажу, что взимание сложных процентов предполагало, что процент, не выплаченный своевременно, добавлялся к телу кредита и очередной процент выплачивался уже с полученной суммы. Брут был вынужден смириться с таким решением, уж слишком большую огласку получили эти события.

Другой известный сенатор – Гней Помпей кредитовал города Карии, Киликии, египетского царя Птолемея Авлета, царя Каппадокии Ариобарзана, причем также с помощью подобных ухищрений.

Кредиты представляли также различного рода спекулянты и аферисты. Из речи Цицерона в защиту Рабирия Постума узнаем историю одного такого дельца. Гай Рабирий Постум занимался разного рода аферами, брал на откуп налоги, давал в долг частным лицам и целым провинциям. Однажды он одолжил крупную сумму царю Египта Птолемею XII Авлету. Однако подданные лишили царя трона. Постум, чтобы вернуть свои деньги, предоставил новые займы уже бывшему царю для возвращения своего трона. Птолемей обратился за помощью в Рим, но, несмотря на многочисленные взятки, сенат отказал ему в помощи.

Птолемей XII Авлет

Тогда Постум дал взятку в 10000 талантов наместнику Сирии Авлу Габинию, и последний, вопреки воле сената во главе сирийских легионов вошел в Египет и вернул Птолемею трон. Гай Рабирий Постум получил от царя должность руководителя финансов (диойкета), рассудив, что скорее всего он сможет вернуть потраченные деньги, если будет возвращать их себе сам.

Однако, злоупотребления, которые новый диойкет применял при сборе налогов, привели к беспорядкам среди египтян. Коварный царь, которому уже надоела зависимость от банкира, воспользовавшись случаем, бросил того в тюрьму, и Постум был рад выбраться из Египта хоть без денег, но живым.

Выступление Цицерона в сенате (речь против Катилины). Художник Ч. Маккари

В завершение всех бед в Риме его привлекли к ответственности по делу Габиния, и только ораторское мастерство Цицерона спасло его от обвинительного приговора.

Крупными кредиторами были храмы. Среди крупнейших храмов-кредиторов отмечают храм Асклепия в Эпидавре, Зевса в Олимпии, Аполлона в Дельфах, Посейдона в Берите, Аполлона на острове Делос и наконец, храм Дианы (Артемиды Эфесской).

Широкой публике этот храм известен как одно из семи чудес света, а также тем, что он в 356 г. до н. э. был сожжен Геростратом (позже храм был восстановлен).

Знатоки Евангелия, очевидно, вспомнят эпизод пребывания Апостола Павла в Эфесе, где у него возник конфликт с ремесленниками во главе с ювелиром Димитрием, изготавлявшими и продававшими модельки храма и фигурки Артемиды паломникам.

Храм Артемиды в Эфесе, реконструкция

Ремесленники, очевидно, опасались, что проповедь Павла уменьшит количество почитателей Артемиды и помешает их бизнесу.

В императорскую эпоху частные лица хранили деньги также в храме богини Мира, что на форуме Веспасиана. Историк Геродиан сообщил, что после того, как в правление Коммода этот храм сгорел, большое количество богачей превратилась в бедняков.

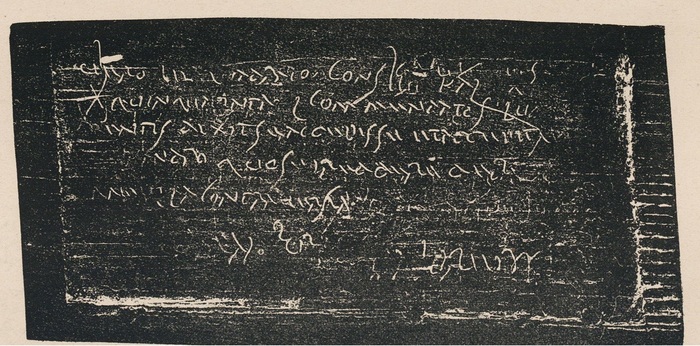

Кредитный договор о предоставлении займа для морского путешествия, середина І века. Источник: TP Sulp. 46, Tab. Ill, p. 5

Важную роль в кредитной деятельности играли компании по предоставлению морских займов. Основным условием морского займа было то, что она предоставлялась на риск кредитора, а не заемщика и возвращалась лишь при условии благополучного прибытия судна в порт назначения.

Риск, который нес кредитор, оправдывал взимание повышенного процента. Кроме этого, размер морского процента зависел от времени, на которое предоставлялся заем, от того, насколько удаленными были пункты назначения, насколько опасным обещало быть плавание в результате ожидаемых штормов, отмелей, враждебных флотов, морских разбойников и тому подобное.

Марк Порций Катон Старший

Путем создания товариществ кредиторы пытались свести риск к минимуму. Вместо того чтобы предоставлять заем полностью, кредиторы входили в долю и представляли кредиты многим заемщикам. Получается, что каждый заемщик получал заем, собранный несколькими кредиторами и, в свою очередь, каждый кредитор был пайщиком нескольких компаний. Из известных римлян членом таких товариществ был Катон Старший.

Римские менялы за столом

Реконструкция римского форума

Договор депозита от 29 мая 167 года: В третье консульство Вера и Квадрата, за IV дня до июньских календ, Люпус, сын Карента сказал, что он получил и получил на хранения от Юлия Александра 550 денариев, которые он должен возвратить без всяких споров. Составлено в Альбурне. Источник: CIL. III, с. 949, № XII

Основным занятием трапезитов и аргентариев сначала был размен монеты, затем они освоили основные банковские операции. Они брали деньги на депозит. Эта услуга была весьма популярной, так как хранить деньги у себя дома было опасно из-за частых краж.

Пользуясь как собственными, так и привлеченными средствами, римские банкиры давали деньги под процент, как, впрочем, и многочисленные кредиторы, описанные выше.

В таберне аргентария. Ареццо, Городской археологический музей

Еще одной из важнейших функций римских банкиров было посредничество в платежах. Клиент депонировал деньги у банкира и в случае необходимости платежа отправлялся со своим контрагентом к нему, и банкир осуществлял выплату.

Клиентам было не обязательно самим идти в обменные конторы, они могли рассчитываться через поручение банкиру. Сообщение клиента банкиру о необходимости выплаты осуществлялось либо через устный приказ, либо через письменное поручение (диаграфе).

Восковые дощечки и стиль

Для того чтобы банкир выполнил поручение клиента, нужно было предъявить письмо-поручение, запечатанное этой печатью или предъявить перстень банкиру.

Древнеримское кольцо-печать, предположительно принадлежавшая Понтию Пилату.

Как и ожидалось, Куркулион не смог взять беспроцентный заем, но зато познакомился с воином Ферапонтигоном, который уже договорился с Каппадоком о покупке Планесии. В разговоре с Куркулионом Ферапонтигон сообщил, что 30 мин, которые составляли цену девушки, вместе с ее золотыми украшениями и одеждой, Ферапонтигон поместил на депозит у трапезита Ликона, получившему поручение отдать деньги тому, кто привезет письмо от воина, чтобы выкупить девушку. Этот посланник должен был предъявить оговоренный знак – перстень с печатью Ферапонтигона: «щитоносец, рассекающий мечом слона». Куркулиону удалось во время игры в кости снять это кольцо с пальца захмелевшего воина. Вернувшись в Эпидавр, Куркулион подделал письмо-поручение банкиру, запечатав его печатью Ферапонтигона. Далее банкир, согласно этому поручению, выплатил деньги за девушку сутенеру. Федром уже готов был забрать Планесию, но неожиданно появился Ферапонтигон, выдвинувший свои права на девушку. Завершается комедия счастливым финалом. Планесия оказалась сестрой Ферапонтигона, Каппадок вернул деньги, а Федром устроил свадьбу с Планесией.

Аргентарии занимались также проведением аукционов, получая от этого двойную выгоду: комиссионные за проведение аукциона (как правило, 1-2% от суммы проданного) и процент от займов, предоставляемых покупателям. Здесь не грех упомянуть об архиве аргентерия-аукциониста Луция Цецилия Юкунда, который итальянские археологи нашли еще в 1875 году при раскопках Помпей. Он состоит из 153 восковых табличек, датированных периодом с 15 по 62 год. Сохранился этот архив совершенно случайно. Дом Юкунда был разрушен во время землетрясения 5 февраля 63 г., а при извержении Везувия 24 августа 79 г. он был засыпан пеплом и законсервирован, как и другие здания города.

Тит Помпоний Аттик (предположительно)

Цицерон вместе c Аттиком и братом Квинтом на его вилле в Арпине. Художник Р. Вильсон

И в завершение, хочу пригласить всех, интересующихся историей, пересмотреть мои ролики на Ютубе, сосредоточенные на канале «Mihnik» https://www.youtube.com/channel/UCg3j5quaczAxjDnSdz9ropA

Ответ на пост «Бывший. »

Это ещё нормально, квартира и прочее осталось.

Знакомый, целую жизнь на службе, там и квартиру получил. У жены маленький бизнес. Дети. Шиковали, бизнесмены же.

Пару хвалили и ставили в пример.

Бывший.

Был друг, хороший человек. Попал в блуду, попросил денег. Я взял кредит. Друг выплыл, отдал три четверти, больше у него нет. (около сотыги еще должен, плачу)

Была жена. Случилась беда, онкология. Метания туда-сюда, беготня. Врачи, больница, взял кредит. Слава богу, полная ремиссия и жена мне говорит, что жила как-то скучно, (или не так), в общем ей не хватает нового и и свежего.

Я не новый, явно не свежий, (47Лет)

Около миллиона еще должен.

Кредит для родственников

Эти страшные КОЛЛЕКТОРЫ

Мне казалось, что такие методы выбивания долгов, как заливание замка клеем, звонки в 3 часа ночи «Верни долг!», надписи баллончиком с краской в подъезде «В квартире 134 живет должник!» уже не актуальны. Но нет, на днях сразу несколько человек обратились за помощью именно по этому вопросу.

Сейчас деятельность коллекторов регулируется законом «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности».

Какие методы для возврата долгов вправе использовать коллекторы (ст.4 Закона):

1) личные встречи, телефонные переговоры;

2) телеграфные сообщения, текстовые, голосовые и иные сообщения, передаваемые по сетям электросвязи, в том числе подвижной радиотелефонной связи;

3) почтовые отправления по месту жительства или месту пребывания должника.

Иные способы взаимодействия с должником могут быть предусмотрены письменным соглашением между должником и кредитором.

Что коллекторы делать не вправе?

1) применять к должнику физическую силу, угрожать физической силой, угрожать убийством или причинением вреда здоровью;

2) уничтожать или повреждать имущество (или угрожать это сделать);

3) применять методы, опасные для жизни и здоровья людей;

4) оказывать психологическое давление на должника и иных лиц, совершать действия, унижающих честь и достоинство должника и иных лиц. Например, коллекторы пишут на подъездной двери объявление, что Гертруда Прохоровна из 6 квартиры оказывает интимные услуги на дому.

Кроме того, есть еще один запрещенный метод, на котором я остановлюсь чуть подробнее, с примерами.

Нельзя вводить должника и иных лиц в заблуждение относительно:

— принадлежности кредитора или коллектора к органам государственной власти и органам местного самоуправления. Это о случаях, когда коллектор звонит многострадальной Гертруде Прохоровне, представляется майором Пупкиным из уголовного розыска, и сообщает о возбуждении против нее уголовного дела.

С тем, что можно, а что нельзя разобрались. А теперь извечный русский вопрос:

Куда обратиться с жалобой?

Федеральная служба судебных приставов. Именно приставы контролируют деятельность коллекторских агентств. На официальном сайте есть интернет-приемная, куда можно обратиться с жалобой, заполнив форму: https://fssp.gov.ru/form/

Полиция. Если вам испортили имущество, угрожают жизни и здоровью, ломятся в квартиру – можно написать заявление о возбуждении уголовного дела.

Прокуратура. Тоже на страже закона и ваших интересов.

Сбербанк=коллекторы

В общем считал, что времена дурных коллекторов уже прошли, ан нет.

Год назад был у меня суд со Сбербанком. Конечно-же по кредитному делу.

Сбербанку было отказано в исковых требованиях.

Прошёл год, начал замечать у себя на телефоне зарезанный спам от Сбера, ну и в конце-концов они мне дозвонились.

Денег хотят. Хотят денег по тому самому просуженному делу.

При этом «специалисты» Сбера в выражениях не стесняются, уже и родителей приплели, ребёнка, органы опеки, работу мою.

В общем пара вопросов:

1. В принципе мне просто забавно их слушать, но как-то это надо бы прекратить.

Сберу, я так понимаю, документы нести бесполезно, так как на мои доводы, что Сбер год назад проиграл дело против меня, мне отвечают, что от этого долг никуда не делся.

2. Не может ли Сбер опять в суд пойти?

У нас же как, с начала делают, а потом разбираются. То есть боюсь однажды получить 50% от зп.

Ответ на пост «Что делать, если стал жертвой «банковских» мошенников?»

На основании чего Вы предполагаете «аннулировать» кредиты? Банк свои деньги отдал? Отдал. Точнее даже не свои, а вкладчиков. Приходят такие вкладчики, хотят деньги назад, а им: извините, ваши деньги мы выдали в кредит, который в итоге отдали мошенникам. Нас попросили, мы кредит аннулировали, человек-то хороший был, поэтому идите лесом с вашими вкладами…

Хм, написал я это вот выше и закралась мысль. А не так ли сделали в начале 90-х?))) Автор, идея устарела, теперь такое не прокатывает.

Долги гражданам перестанут списывать?

Совсем недавно встретил в судебной практике интересное дело.

После того, как имущество должника было реализовано, АО ГазПромБанк подало в суд ходатайство о прекращении реализации имущества гражданина и введении реструктуризации долгов, обосновав это тем, что после продажи имущества доходов должника достаточно чтобы расплатиться в пределах плана реструктуризации.

Судом данное ходатайство удовлетворено, процедура реализации имущества прекращена. Суд перешел к процедуре реструктуризации долгов гражданина.

Если чуть чуть поподробнее (для тех, кто не в теме):

Процедура банкротства состоит из 2 этапов (реструктуризация долгов и реализация имущества),

В процедуре реструктуризации долгов суд предлагает кредиторам (банкам и иным), должнику, а также финансовому управляющему представить на утверждение некий план, в соответствии с которым должник сможет расплатиться по долгам за 2-3 года. Как правило, эта процедура крайне редко применяется судами, так как план реструктуризации никто не предоставляет.

В ряде случаев, суд вообще не вводит процедуру реструктуризации долгов и сразу же переходит к признанию гражданина банкротом. Так было и в нашем случае.

Так вот вернемся к судебному делу.

Подобная судебная практика может положить конец эпохе «безнаказанного» массового списания долгов с граждан.

Если же разбирать дело более подробно, то в данном деле я вижу ряд несостыковок, которые, по моему мнению, противоречат судебной практике:

1. Законом четко определены основания для прекращения процедуры банкротства.

-восстановления платежеспособности должника в ходе финансового оздоровления;

-восстановления платежеспособности должника в ходе внешнего управления;

-заключения мирового соглашения;

-признания в ходе наблюдения необоснованными требований заявителя, послуживших основанием для возбуждения производства по делу о банкротстве, при отсутствии заявленных и признанных в порядке, установленном настоящим Федеральным законом, иных соответствующих положениям статьи 6 настоящего Федерального закона требований кредиторов;

-отказа всех кредиторов, участвующих в деле о банкротстве, от заявленных требований или требования о признании должника банкротом;

-удовлетворения всех требований кредиторов, включенных в реестр требований кредиторов, в ходе любой процедуры, применяемой в деле о банкротстве;

-отсутствия средств, достаточных для возмещения судебных расходов на проведение процедур, применяемых в деле о банкротстве, в том числе расходов на выплату вознаграждения арбитражному управляющему;

Иных оснований для прекращения процедуры реализации имущества в законе не содержится. Формально, судом уже установлено (в решении суда о признании гражданина банкротом), что денежных средств, имущества и доходов недостаточно для удовлетворения требований кредиторов. Соответственно, прекращение процедуры реализации имущества с целью погашения долгов, в данном случае входит в противоречие с судебным актом, вынесенным ранее (при условии, что состав имущества должника не изменился).

2. Имеется вступившее в законную силу решение суда о признании гражданина банкротом.

У суда первой инстанции отсутствуют полномочия по отмене вынесенного им же решения. Поэтому становится непонятным, каким образом суд прекратил действие решения суда без прямого указания на такое полномочие в законе. Звучит как нарушение норм процессуального права или нет?

3. Каким образом суд назначил финансового управляющего?

В соответствии с ч.2 ст. 12 Федерального закона «О несостоятельности (банкротстве)» к исключительной компетенции собрания кредиторов относится принятие решения о выборе арбитражного управляющего или саморегулируемой организации, из членов которой арбитражным судом утверждается арбитражный управляющий.

Собрание кредиторов не проводилось и проведение такого собрания в реализации имущества не предусмотрено законом, однако суд в определении о переходе к реструктуризации долгов гражданина установил:

Финансовым управляющим имуществом Хортова Виталия Николаевича утвердить

члена саморегулируемой организации ассоциация «Сибирская гильдия антикризисных

управляющих» Гарданова Артура Ришатовича (450071, Республика Башкортостан, г. Уфа,

а/я 93).

P.S. Мне удалось пообщаться с участниками событий и выяснить, что на данное определение уже готовится апелляционная жалоба, так что постараюсь следить ходом этого дела.

Большинство микрозаймов в России выдают по ставке от 292% до 365%

Большая часть микрозаймов в России выдается по ставке от 292% до 365% годовых, сообщил директор департамента микрофинансового рынка ЦБ Илья Кочетков на XX Юбилейной Национальной конференции по микрофинансированию и финансовой доступности.

Как законно списать долги без признания себя банкротом (не кликбейт)

Здесь речь пойдет о возможности списания долгов без признания гражданина банкротом.

В законе есть редко применяемая, но, тем не менее, существующая процедура, которая позволяет без получения последствий от признания гражданина банкротом освободиться от огромного числа обязательств. Данная процедура называется реструктуризация долгов гражданина.

Все приводимые в данном посте примеры я постараюсь подтвердить судебной практикой.

Итак, давайте начнем разбираться по порядку разберем 2 основных момента:

1. Реструктуризация долгов гражданина позволяет списать неустойки штрафы и даже часть основного долга.

Причем, для утверждения такого плана реструктуризации не требуется согласия кредиторов (например, банков).

Данные доводы подтверждаются судебной практикой:

Так, Определением АС Иркутской области от 23.04.2021 по делу № А19-11043/2018 установлено, что должник будет выплачивать только часть основного долга по 5 000 рублей в месяц на протяжении 1,5 лет. При этом неустойки и проценты в указанный план не включаются.

Аналогичную практику поддержал и АС Пермского края в определении от 06.05.2021 по делу № А50-16145/2020 в соответствии с которым суд указал:

Не запрещено (исходя из субъектного состава правоотношений с участием гражданина, находящегося в процедурах банкротства) и прощение части долга, списание штрафных санкций, установление моратория на начисление процентов в конкретные периоды времени со стороны кредитных организаций, как это принято в банковской практике, в целях создания добросовестному заемщику благоприятного режима погашения долга. План реструктуризации может предусматривать снижение кредитного бремени для добросовестного заемщика с соблюдением баланса прав и законных интересов должника и кредиторов, заинтересованных, по общему правилу, в получении причитающегося с него, а не списании долгов (признании их погашенными вследствие завершения процедур банкротства).

Таким образом, суды встают на позицию нахождения баланса интересов между кредитором и должником, даже если для этого потребуется списать часть долга.

Приведу ещё несколько примеров судебной практики для самостоятельного изучения:

2. После завершения реструктуризации долгов возможно списание всех остальных долговых обязательств, в том числе, не участвующих в плане.

Как правило, суды ссылаются на положения ст. 213.28 Федерального закона «О несостоятельности (Банкротстве)», в соответствии с которой:

Действительно, казалось бы, практика, на первый взгляд, противоречащая сути закона. Но, стоит привести несколько примеров из судебных актов:

Постановление 13 ААС от 01.06.2020 по делу № А56-4933/2016 В данном деле первая инстанция не освободила должника от долгов, однако апелляция пошла на встречу должнику.

Во всех перечисленных случаях суд освободил должника от всех обязательств, в том числе не заявленных в процедуре банкротства (не участвовавших в плане реструктуризации).

По итогу важно отметить, что есть и обратная практика судов, в соответствии с которыми суды не списывали долги после завершения реструктуризации, но она относится к значительно более ранним периодам (с 2016 по 2019 годы).

(ничего не продаю в инстаграме).

Что вам точно не спишут в банкротстве (текущие платежи)

На самом деле правило здесь очень простое: все, что возникло после даты принятия к производству заявления о банкротстве является текущими платежами (ст. 5 ФЗ «О несостоятельности (банкротстве)»). Текущие платежи не списываются в банкротстве и продолжают оставаться на вас даже после окончания процедуры.

Так вот, эти же юристы бывает достаточно быстро подают заявление о банкротстве в суд. И до первого судебного заседания бывает ещё 1-2 месяца (с учетом нагрузки суда). И вы должны понимать, что, взяв кредит в эти 1-2 месяца, вы создадите для него статус текущих платежей, которые не списываются в банкротстве.

(Я уж не говорю о том, что с таким «свежим» кредитом суд может признать вас недобросовестным должником и вовсе не списать никакие долги).

Пожалуйста, учитывайте все потенциально возникающие в будущем обязательства, когда планируете запускать процедуру банкротства, чтобы вновь не оказаться в долговой яме после её завершения.

Также важно помнить, что существуют и иные долги, которые в силу закона не будут с вас списаны независимо от даты их возникновения (алиментные долги; долги, вытекающие из причинения вреда жизни и здоровью и т.д.), но это уже совсем другая история и отдельная тема для поста.

Истории фотографа. Часть 325. Зачем люди берут кредиты на свадьбу?

Долгое время я пишу на Пикабу истории, часть из которых случались со мной на свадьбах. Вот только почти каждое второе такое мероприятие проходило на кредитные деньги. Я решил пообщаться на эту тему с клиентами, отношения с которыми стали дружескими. Главный вопрос был таков: зачем вам нужна была свадьба в кредит? Ответы удивили. Я расскажу вам историю двух семей. Одна сейчас в жестких долгах. Счастья там мало, но свадьба была. Начну с более приятной истории.

Этих историй много. Люди готовы испортить себе жизнь кредитом, чтобы устроить праздник одного дня или угодить потребностям родственников. После свадьбы наступают серые будни, в которые нужно отдавать большую часть собственной зарплаты. Многие расстаются, после начинают судебные тяжбы, чтобы разделить долги. У меня есть знакомый, который в кредит сыграл три свадьбы. Теперь жонглирует кредитками, чтобы платить по долгам. Удивительно живем.

Мой телеграм канал продолжает радовать бесплатными и полезными уроками по фотосъемке. Прокачиваем свои знания! Все с любовью и специально для пикабушников.