Что учитывать при внутреннем совместительстве сотрудника

Трудовой кодекс РФ допускает возможность трудоустройства на дополнительную работу. Выполнение дополнительных обязанностей работник может осуществлять одновременно с основной работой или в свободное от нее время. В зависимости от этого работодатель с работником оформляет совместительство (внутреннее или внешнее) либо совмещение.

В данной статье речь пойдет о внутреннем совместительстве, его отличиях от совмещения, и о правильном оформлении работника на дополнительную работу в соответствии с действующим законодательством.

Совместительство: понятие и виды

Довольно часто в штате предприятия находятся сотрудники, оформленные в качестве совместителей.

Совместительство означает, что сотрудник работает в одной организации на основной должности, а на том же/другом предприятии выполняет какой-либо регулярный вид деятельности в свободное время (ст. 282 ТК РФ). Ключевые слова в данном случае «свободное время» и «регулярность».

Совместительство может быть:

Оформление штатного сотрудника совместителем для работодателя часто бывает выгоднее, чем поиск и прием на работу претендента (при том, что он даже по окончании обучения может отказаться от данного рабочего места). Работникам также выгоден институт совместительства, так как он позволяет получить дополнительный заработок.

Специфика трудоустройства по совместительству состоит в том, что условия такой работы поставлены в зависимость от наличия у соискателя на должность основной работы. То есть, если у соискателя нет основной работы, то принять его на работу по совместительству нельзя.

В ст. 60.1, 66, 68, 282 — 288 Трудового кодекса РФ каких-либо ограничений, связанных с количеством оформлений совместителем не предусмотрено. То есть на работу совместителем можно оформляться необходимое количество раз (зависит только от желания и сил).

Внутреннее совместительство и совмещение: в чем разница

Очень часто путают понятия «внутреннее совместительство» и «совмещение», считая их синонимами. На самом деле, это два разных варианта оформления дополнительной работы.

Статья 60 ТК РФ запрещает требовать от работника выполнения обязанностей, не обусловленных его трудовым договором. Поэтому, если работодателю требуется, чтобы работник расширил круг своих обязанностей, выполнял работу по другой профессии или замещал временно отсутствующего работника, то законодательство дает два варианта оформления дополнительной работы для уже оформленного сотрудника: совместительство или совмещение.

Совместительство представляет собой полноценное исполнение обязанностей работником с обязательным заключением трудового договора (ст. 60.1 ТК РФ). В этом случае дополнительная работа выполняется независимо от основных обязанностей в свободное от основной работы время. Совместительство регламентируется главой 44 ТК РФ. Порядок совместительства для педагогов и медиков имеет определенные особенности, он определяется постановлениями Правительства РФ для каждой категории этих лиц.

Совместительство оформляется на вакантные должности. Совместителю после оформления присваивается самостоятельный табельный номер. Ведение учета рабочего времени сотрудника по совместительству и по основной должности осуществляется раздельно.

Если работодатель найдет на должность совместителя другого работника, для которого эта работа будет основной, то он может уволить сотрудника-совместителя. Это право работодателя предусмотрено ст. 288 ТК РФ. В этом случае предупредить совместителя необходимо за 2 недели до даты расторжения договора.

Внутреннее совмещение представляет собой исполнение сотрудником организации дополнительных обязанностей без отрыва от основной работы. При этом новая работа выполняется по одной и той же (увеличение объема работы) или смежной (расширение обязанностей) должности в рамках одного трудового договора. Для совмещения не обязательно наличие вакантных должностей, оно может оформляться и на занятую должность (например, на время отсутствия основного сотрудника). Возможность совмещения должна быть предусмотрена в коллективном договоре или ином локальном акте организации. В табеле учета рабочего времени совмещение показывать не нужно.

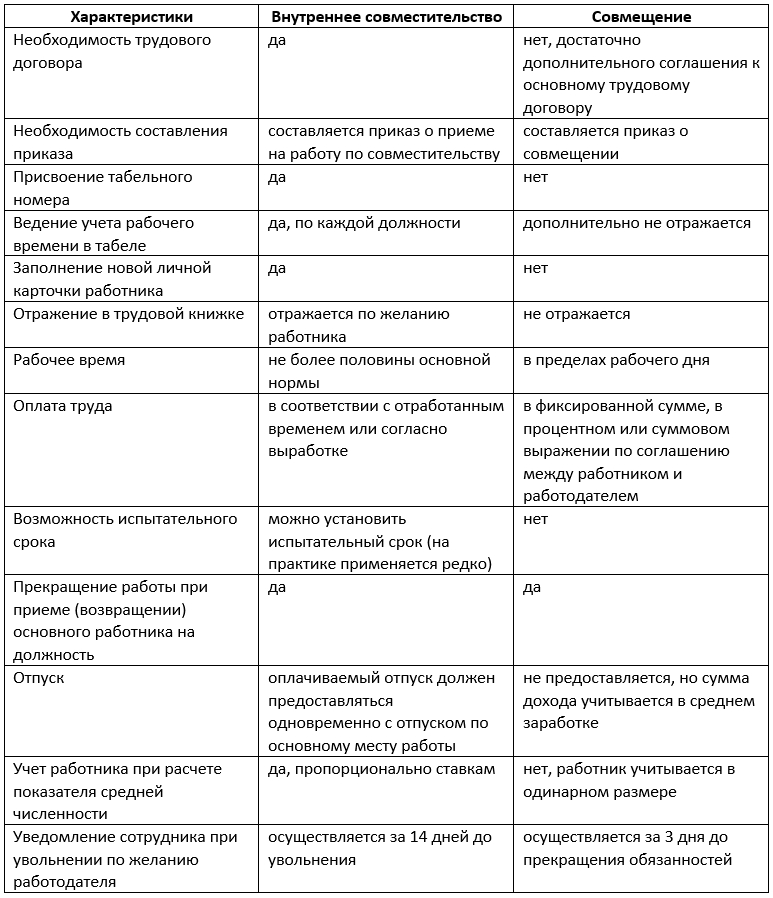

Для большей наглядности объединим отличительные особенности внутреннего совместительства и совмещения в таблице.

Внутреннее совместительство: ограничения и особенности

Есть категории работников, для которых работа по совместительству запрещена трудовым законодательством. В соответствии со ст. 282, 329, 276 Трудового кодекса РФ недопустимо принимать на работу в качестве совместителей:

Внутреннее совместительство имеет ряд особенностей:

Оплата труда внутреннего совместителя

Оплата труда внутренних совместителей осуществляется в соответствии со ст. 25 ТК РФ.

Типы оплаты труда внутренних совместителей:

Гарантированная оплата труда совместителя фиксируется в трудовом договоре с учетом системы оплаты труда на предприятии (ст. 135 ТК РФ). Совместитель имеет право на получение надбавок, премий и других выплат компенсационного и стимулирующего характера на общих основаниях, если такие доплаты предусмотрены нормативно-правовыми актами, коллективными соглашениями и договорами, внутренними нормативными актами работодателя.

Внутреннее совместительство: сколько ставок можно по ТК РФ

Тарифная ставка входит в тарифную систему дифференциации заработной платы работников отдельных категорий (ст. 143 ТК РФ).

На практике нормальная продолжительность рабочего времени составляет 8 часов в день (40 часов в неделю). Именно такая продолжительность рабочего дня соответствует полной тарифной ставке. При этом ч. 1 ст. 284 ТК РФ устанавливает для совместительства ограничение по нормативу рабочего времени — не более 4 часов в день. Следовательно, в пропорциональном соотношении совместитель может быть принят на работу не более чем на 0,5 тарифной ставки.

Однако ч. 1 ст. 284 ТК РФ допускает, что совместитель может работать полный рабочий день (смену), если он по основному месту работы свободен от исполнения трудовых обязанностей.

Итак, при стандартных условиях работы внутренний совместитель может трудиться только на 1,5 тарифной ставки (полная ставка по основному месту работы 0,5 ставки по внутреннему совместительству).

Алгоритм приема на работу внутреннего совместителя

Оформление внутреннего совместительства осуществляется в следующем порядке:

Документы на внутреннее совместительство и совмещение от работника

При оформлении внутреннего совместительства сотрудник первым делом должен написать заявление. В принципе, заявление на совместительство не сильно отличается от заявления, который пишет работник при приеме на основную работу.

Единственное исключение в данном случае — это трудоустройство основного сотрудника на дополнительную работу, которая предполагает наличие другой квалификации.

Трудовой договор о совместительстве

Трудовой договор с внутренним совместителем не сильно отличается от стандартного трудового договора. Он по стандарту заключается в двух экземплярах (по одному для каждой стороны). Главное отличие заключается в том, что он должен содержать пометку «на условиях совместительства».

Также в договоре отдельно нужно прописать количество рабочих часов, так как в соответствии с трудовым законодательством количество рабочих часов совместителя должно быть вполовину меньше рабочих часов по основной работе за календарный месяц.

Помимо этого, по стандарту, трудовой договор должен включать в себя следующие условия трудоустройства:

Трудовой договор с работником-внутренним совместителем может быть срочным и бессрочным в зависимости от договоренностей между сторонами и от особенностей выполняемой работы.

Может ли работа по внутреннему совместительству стать основной

Трудовое законодательство не предусматривает запрета на переход внутреннего совместительства в разряд основной работы. Существует два способа оформления такого перехода:

Итоги

Таким образом, совместительство и совмещение представляют собой два разных понятия. Совместительство фактически является второй работой, тогда как совмещение — это только дополнительная обязанность к основной работе.

Нарушения в данной сфере влекут за собой ответственность согласно ст. 5.27 КоАП. Чтобы избежать ошибок в оформлении данных трудовых отношений, необходимо учитывать их особенности и осуществлять оформление сотрудников только строго с соблюдением всех установленных правил.

УСПЕЙТЕ ДО НГ!

Самый посещаемый курс «Клерка» про управленческий учет проходят уже более 100 ваших коллег. Успейте записаться на курс по старой цене 2021 года. Потом – дороже. Оплатите сейчас, учитесь в 2022 году в удобном потоке.

Как происходит доплата за замещение на время отпуска?

Исполнение обязанностей временно отсутствующего работника

Существует несколько способов замены отпускников:

Расширение обязанностей или совмещение

Если один работник уходит в отпуск, то другому могут поручить выполнять его обязанности, не освобождая его от основной работы. Эта работа может соответствовать его должности или нет (ст. 60.2 ТК РФ).

Если дополнительная работа схожа с работой работника — это расширение обязанностей, если нет — совмещение.

Положена ли доплата штатному заместителю руководителя, если в отпуск уходит руководитель и его обязанности возлагаются на штатного заместителя? Ответ на вопрос дискуссионный, ведь по должностным обязанностям зам. должен «подхватить» дела руководителя во время его отсутствия. Узнайте авторитетное мнение эксперта КонсультантПлюс, бесплатно получив пробный доступ к системе.

Обязать работника выполнять дополнительную работу принудительно нельзя. Работник должен дать на это письменное согласие.

Доплата за исполнение обязанностей временно отсутствующего работника оговаривается в дополнительном соглашении и может производиться за фактическую выполненную работу или рассчитываться пропорционально отработанному времени (ст. 151 ТК РФ). В приказе о совмещении необходимо указать, как оплачивается замещение на время отпуска и срок, на который оно оформляется.

Каждая из сторон трудовых отношений может их досрочно прекратить. Для этого инициатор расторжения должен за 3 рабочих дня предупредить об этом противоположную сторону в письменной форме.

Но может случиться так, что доплату за отсутствующего работника никто не получает. Это происходит, когда работник замещает коллегу со схожими трудовыми функциями и в его должностной инструкции четко оговорены замещения такого рода. В этом случае письменное согласие работника также не требуется.

ООО «Кукушка». В январе кассир уходит в отпуск на 14 календарных дней (10 рабочих дней). На время его отпуска его обязанности согласился выполнять второй бухгалтер.

Издается приказ о совмещении должностей. В нем указывается, что доплата за совмещение будет рассчитываться пропорционально отработанному времени.

Оклад бухгалтера равен 20 000 руб.

Оклад кассира равен 17 000 руб.

Рассчитываем размер оплаты одного рабочего дня: 17 000 руб. / 17 дн. (количество рабочих дней в январе) = 1000 руб.

Размер доплаты за 10 рабочих дней составил: 10 дн. × 1000 руб. = 10 000 руб.

Итого, в январе бухгалтер получит зарплату: 20 000 руб. + 10 000 руб. = 30 000 руб.

С этой суммы необходимо удержать НДФЛ (13%) и заплатить взносы.

Выполнение и оплата временного перевода

Случается, что совмещение выполнить невозможно. В этой ситуации работодатель имеет право освободить работника от его текущих обязанностей и перевести его на рабочее место отпускника. Срок перевода соответствует сроку отпуска отсутствующего работника (ст. 72.2 ТК РФ).

Перевод возможен только с письменного согласия работника. В дополнительном соглашении к трудовому договору указывают условия перевода. После этого издается приказ о переводе.

На что обратить внимание при его составлении, вы узнаете из статьи «Приказ о переводе работника на другую должность – образец».

После оформления перевода для работника это рабочее место становится основным, и, следовательно, он должен пройти весь инструктаж, как и остальные работники.

В трудовой книжке перевод и возврат на основное место работы никак не отражают.

Доплата за выполнение обязанностей временно отсутствующего работника происходит в размере, указанном в дополнительном соглашении.

По возвращении на работу основного работника необходимо направить замещающему работнику уведомление об окончании срока перевода и составить приказ о прекращении исполнения обязанностей временно отсутствующего работника.

В случае если срок перевода истек, а работнику не предоставлена возможность вернуться на основную работу и он не потребовал своего восстановления на ней, то соглашение о временном переходе теряет силу. Временная работа становится основной.

Как оформляется и оплачивается совместительство

Если расширение трудовых обязанностей невозможно, работодатель может оформить совместительство (ст. 60.1 ТК РФ).

Совместительство — это выполнение дополнительных обязанностей в свободное от основной работы время. Но это время нормировано и не должно превышать половины месячной нормы рабочего времени. Следить за тем, чтобы эта норма не была превышена, — обязанность работодателя. Все остальные функции остаются неизменными (ст. 282, 284 ТК РФ). Внутреннее совместительство оформляют заключением отдельного трудового договора.

Подробнее о внешнем совместительстве читайте в статье «Как правильно оформить внешнее совместительство?».

Оплата труда совместителей может производиться пропорционально отработанному времени или за фактически выполненный объем работ. Это должно быть отражено в трудовом договоре.

В магазине «Лукошко» в феврале кассир ушел в отпуск на 14 календарных дней (10 рабочих дней). На время его отпуска на его место оформили совместителя.

Оклад по совмещаемой должности равен 15 120 руб.

Рассчитываем размер оплаты одного рабочего дня: 15 120 руб. × 50% / 18 дн. (количество рабочих дней в феврале) = 420 руб.

Размер оплаты 10 рабочих дней составил: 10 дн. × 420 руб. = 4200 руб.

С этой суммы необходимо удержать НДФЛ (13%) и заплатить налоги в фонды (30%).

Отдельные разъяснения по вопросам совмещения дают эксперты КонсультантПлюс.

Получите пробный доступ к системе и бесплатно узнайте ответы.

Прием временного сотрудника

Еще один из способов заменить работника, ушедшего в отпуск, — это нанять на его место нового работника, заключив с ним срочный договор (ст. 59 ТК РФ).

Этот способ замены будет предпочтителен для предприятий, на которых есть технически сложные должности. И если их пытаться совместить, может пострадать весь трудовой процесс. Например, это может быть крупное производственное предприятие. Наладчик технически сложного оборудования уходит в отпуск. Преимущества способа найма временного сотрудника очевидны: руководитель получает полноценного сотрудника, и трудовой процесс не останавливается.

Оплата, условия и срок работы оговариваются и указываются при заключении срочного трудового договора.

Итоги

Если на предприятии работник уходит в отпуск, то на его место, скорее всего, нужно будет подобрать замену. Вариантов такой замены несколько. Выбирайте тот, что удобен именно вам. Но какой бы из них вы ни выбрали, помните, что обязанностью доплаты за выполнение обязанностей временно отсутствующего работника пренебрегать нельзя.

Фактически замещенные ставки что это

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Обзор документа

Информация о составлении и представлении отчетов о расходах и численности работников федеральных государственных органов, государственных органов субъектов Российской Федерации, отчетов о расходах и численности работников органов местного самоуправления, утвержденных приказом Министерства финансов Российской Федерации от 28 декабря 2017 г. № 259н (Минфин, 22 мая 2019 г.)

I. Общие положения

1. Порядок составления и представления:

Отчеты по формам 14 и 14 МО, а также прилагаемые к ним пояснительные записки, которые являются их неотъемлемой частью, составляются и представляются в финансовый орган субъекта Российской Федерации главными распорядителями средств бюджетов субъектов Российской Федерации и финансовыми органами муниципальных образований на бумажном носителе с одновременным представлением электронной копии, идентичной оригиналу, за исключением случаев, когда финансовый орган субъекта Российской Федерации определяет порядок представления в формате электронного документа при наличии технической возможности.

Отчеты по форме 14 С, содержащие сведения, составляющие государственную тайну, формируются и представляются в Министерство финансов Российской Федерации на бумажном носителе, подписанном руководителем (уполномоченным лицом), с соблюдением законодательства Российской Федерации о защите государственной тайны.

Федеральные государственные органы, государственные органы субъектов Российской Федерации, органы местного самоуправления, избирательные комиссии муниципальных образований обеспечивают хранение подписанной отчетности в соответствии с установленными законодательством Российской Федерации требованиями.

4. При составлении Отчетов по формам 14, 14 МО и 14 С следует руководствоваться бюджетным законодательством Российской Федерации, законодательными и иными нормативными правовыми актами Российской Федерации, субъектов Российской Федерации и органов местного самоуправления, регулирующими вопросы деятельности федеральных государственных органов, государственных органов субъектов Российской Федерации и органов местного самоуправления, избирательных комиссий муниципальных образований, государственной гражданской службы и муниципальной службы, оплаты труда государственных гражданских служащих и муниципальных служащих, а также инструкциями Федеральной службы государственной статистики по заполнению организациями сведений о численности работников в формах федерального государственного статистического наблюдения.

II. Организация составления и представления Отчета по форме 14 федеральными государственными органами

6. Отчеты по форме 14 представляются подведомственными получателями средств федерального бюджета своему главному распорядителю средств федерального бюджета в установленные им сроки.

— в Разделе «1. Сведения о расходах на содержание государственных органов» над графами с наименованиями «утверждено (предусмотрено) на год» и «фактически начислено за отчетный период»;

— в Разделе «2. Сведения о должностях и численности работников государственных органов» над графами с наименованиями «утверждено должностей в штатном расписании на конец отчетного периода», «фактически замещено должностей на конец отчетного периода» и «среднесписочная численность работников за отчетный период»;

— в Разделе «3. Справка о количестве государственных органов и фактически начисленной заработной плате государственным гражданским служащим» в свободных строках над заполненными графами;

— в Разделе «4. Справка о выплатах поощрительного и стимулирующего характера государственным гражданским служащим» в свободных строках над заполненными графами;

— в Разделе «5. Сведения о количестве служебных легковых автомобилей» над графами с наименованиями «на отчетную дату» и «в среднем за год»;

— в Разделе «6. Сведения о расходах на содержание служебных легковых автомобилей» над графами с наименованиями «фактически начислено за отчетный период» и «утверждено (предусмотрено) на год».

III. Организация составления и представления Отчета по форме 14 государственными органами субъектов Российской Федерации

IV. Порядок заполнения показателей Отчета по форме 14

Код раздела, подраздела классификации расходов бюджетов проставляется в Отчете по форме 14 в свободных строках над заголовками граф в разделах:

— в Разделе «1. Сведения о расходах на содержание государственных органов» над графами с наименованиями «утверждено (предусмотрено) на год» и «фактически начислено за отчетный период»;

— в Разделе «2. Сведения о должностях и численности работников государственных органов» над графами с наименованиями «утверждено должностей в штатном расписании на конец отчетного периода», «фактически замещено должностей на конец отчетного периода» и «среднесписочная численность работников за отчетный период»;

— в Разделе «3. Справка о количестве государственных органов и фактически начисленной заработной плате государственным гражданским служащим» в свободных строках над заполненными графами;

— в Разделе «4. Справка о выплатах поощрительного и стимулирующего характера государственным гражданским служащим» в свободных строках над заполненными графами;

— в Разделе «5. Сведения о количестве служебных легковых автомобилей» над графами с наименованиями «на отчетную дату» и «в среднем за год»;

— в Разделе «6. Сведения о расходах на содержание служебных легковых автомобилей» над графами с наименованиями «фактически начислено за отчетный период» и «утверждено (предусмотрено) на год».

Раздел «1. Сведения о расходах на содержание государственного органа»

14. В графе «фактически начислено за отчетный период» показываются начисленные за отчетный период расходы при исполнении бюджетной сметы государственного органа, подтвержденные соответствующими документами в установленном порядке.

ежемесячная надбавка к должностному окладу за выслугу лет на государственной гражданской службе;

ежемесячная надбавка к должностному окладу за особые условия государственной гражданской службы;

ежемесячная процентная надбавка к должностному окладу за работу со сведениями, составляющими государственную тайну;

ежемесячное денежное поощрение;

единовременная денежная выплата при предоставлении ежегодного оплачиваемого отпуска и материальная помощь, выплачиваемые за счет средств фонда оплаты труда государственных гражданских служащих;

материальное стимулирование государственных гражданских служащих;

в строке 024 из общей суммы расходов на дополнительные выплаты и материальное стимулирование выделяются расходы на выплату ежемесячного денежного поощрения;

в строке 025 из общей суммы расходов на дополнительные выплаты и материальное стимулирование выделяются расходы на выплаты поощрительного и стимулирующего характера (премия за выполнение особо важных и сложных заданий, материальное стимулирование);

18. Если лицам, замещающим должности государственной гражданской службы в соответствии с действующим законодательством Российской Федерации, денежное содержание выплачивается с учетом районного коэффициента и процентной надбавки, то расходы по строкам 021, 022, 023, 024, 025 и 026 показываются с учетом районного коэффициента и процентной надбавки, при этом в пояснительной записке к Отчету по форме 14, представляемой в соответствии с пунктом 3, указывается размер районного коэффициента и процентной надбавки и нормативные правовые документы, в соответствии с которыми данный районный коэффициент и процентная надбавка установлены.

20. Если лицам, замещающим отдельные должности государственной гражданской службы, в соответствии с действующим законодательством Российской Федерации денежное содержание в виде единого денежного вознаграждения выплачивается с учетом районного коэффициента и процентной надбавки, то расходы на его выплату по строкам 031, 032, 033 и 034 показываются с учетом районного коэффициента и процентной надбавки, при этом в пояснительной записке к Отчету по форме 14, представляемой в соответствии с пунктом 3, указывается размер районного коэффициента и процентной надбавки и нормативные правовые документы, в соответствии с которыми данный районный коэффициент и процентная надбавка установлены.

21. По строке 040 показываются начисленные расходы по заработной плате лицам, замещающим воинские должности и должности правоохранительной службы в федеральных государственных органах, в том числе:

23. По строке 050 показываются начисленные расходы по заработной плате работников федерального государственного органа, государственного органа субъекта Российской Федерации, замещающих должности, не являющиеся должностями государственной гражданской службы, оплата труда которых осуществляется на основе отдельных нормативных правовых актов Российской Федерации, субъектов Российской Федерации, относимые на подстатью 211 «Заработная плата» статьи 210 «Оплата труда и начисления на выплаты по оплате труда» и подстатью 266 «Социальные пособия и компенсации персоналу в денежной форме» статьи 260 «Социальное обеспечение» КОСГУ.

24. По строке 060 отражаются начисленные расходы по заработной плате работников государственного органа, переведенных на новые системы оплаты труда, относимые на подстатью 211 «Заработная плата» статьи 210 «Оплата труда и начисления на выплаты по оплате труда» и подстатью 266 «Социальные пособия и компенсации персоналу в денежной форме» статьи 260 «Социальное обеспечение» КОСГУ.

25. По строке 070 отражаются:

26. По строке 080 показывается общая сумма начисленных расходов по прочим выплатам, включающим расходы по оплате мер социальной поддержки в соответствии с законодательством Российской Федерации и законодательством субъектов Российской Федерации работникам, состоящим в штате государственного органа, относимые на подстатьи 212 «Прочие выплаты», 214 «Прочие несоциальные выплаты персоналу в натуральной форме» статьи 210 «Оплата труда и начисления на выплаты по оплате труда» и на подстатьи 264 «Пенсии, пособия, выплачиваемые работодателями, нанимателями бывшим работникам в денежной форме», 265 «Пособия по социальной помощи, выплачиваемые работодателями, нанимателями бывшим работникам в натуральной форме», 266 «Социальные пособия и компенсации персоналу в денежной форме» статьи 260 «Социальное обеспечение» КОСГУ, а также расходы по оплате договоров гражданско-правового характера на оказание услуг по проезду и проживанию при служебных командировках, относимые на подстатьи 222 «Транспортные услуги» и 226 «Прочие работы и услуги» статьи 220 «Оплата работ, услуг» КОСГУ.

Из строки 080 выделяются расходы:

27. По строке 090 показывается общая сумма остальных начисленных за отчетный период расходов, предусмотренных на содержание государственного органа и не отраженных по строкам 070 и 080.

Из строки 090 выделяются расходы:

28. По строке 100 показывается сумма расходов, отраженных по строкам 070, 080 и 090.

Из строки 100 выделяются расходы:

Строки 101 и 102 заполняются только государственными органами субъектов Российской Федерации за полугодие, 9 месяцев и год.

29. По строке 110 отражается сумма, зарезервированная для предстоящей оплаты отпусков за фактически отработанное время или компенсаций за неиспользованный отпуск, в том числе при увольнении, включая начисления на выплаты по оплате труда работников государственного органа.

30. В Отчетах по форме 14 за полугодие и 9 месяцев заполняются следующие строки: 010, 020, 030, 040, 050, 060, 070, 080, 090, 100 и 110. Кроме того, федеральные государственные органы в Отчетах по форме 14 за полугодие заполняют строки 091, 092 и 093.

Раздел «2. Сведения о должностях и численности работников государственных органов»

31. В графе «утверждено должностей в штатном расписании на конец отчетного периода» по всем строкам показывается количество должностей, утвержденных в штатном расписании государственного органа на конец отчетного периода.

32. В графе «фактически замещено должностей на конец отчетного периода» показывается количество фактически замещенных должностей в штатном расписании государственного органа по состоянию на конец отчетного периода. В случае длительного отсутствия работника ввиду продолжительной болезни, отпуска по беременности и родам или по уходу за ребенком, должность считается фактически замещенной, если она не замещена другим работником, принятым взамен отсутствующего.

34. Работники, замещающие должности, не предусмотренные штатным расписанием государственного органа на отчетную дату и подлежащие сокращению, входят в среднесписочную численность работников и показываются только по графе «среднесписочная численность за отчетный период».

В случае изменения структуры государственного органа работников, не подлежащих сокращению, но еще не перемещенных на отчетную дату на другие должности в соответствии с новым штатным расписанием, показывают по прежнему наименованию должности только по графе «среднесписочная численность за отчетный период», при этом в пояснительной записке к Отчету по форме 14 по данному вопросу даются пояснения.

35. По графе «среднесписочная численность за отчетный период» показывается среднесписочная численность работников, исчисленная путем суммирования среднесписочной численности работников за каждый месяц в отчетном периоде и деления полученной суммы на число месяцев в отчетном периоде (6 месяцев; 9 месяцев; 12 месяцев).

Среднесписочная численность работников за месяц определяется путем суммирования численности работников списочного состава за каждый календарный день месяца (включая выходные и праздничные дни) и деления полученной суммы на число календарных дней месяца. Женщины, находившиеся в отпусках по беременности и родам и в дополнительных отпусках по уходу за ребенком, а также работники, обучавшиеся в образовательных учреждениях и находившиеся в дополнительном отпуске без сохранения заработной платы, а также поступавшие в образовательные учреждения и находившиеся в отпуске без сохранения заработной платы для сдачи вступительных экзаменов, в среднесписочную численность работников не включаются.

Если государственный орган работал неполный год (неполное полугодие, неполные 9 месяцев), среднесписочная численность работников за год (полугодие, 9 месяцев) определяется путем суммирования среднесписочной численности работников за все месяцы работы и деления полученной суммы на 12 (6; 9).

Раздел «3. Справка о количестве государственных органов и фактически начисленной заработной плате государственным гражданским служащим»

37. По строке 320 отражается количество отчитывающихся государственных органов, являющихся юридическими лицами, прошедшими в установленном порядке государственную регистрацию по месту своего нахождения.

Из строки 320 выделяются количество органов:

Строки 321 и 322 заполняются только государственными органами субъектов Российской Федерации за полугодие, 9 месяцев и год.

38. По строке 400 показываются начисленные расходы на выплату заработной платы государственным гражданским служащим, численность которых отражена по строке 230.

Распределение работников по категориям и группам должностей государственной гражданской службы производится в соответствии с Реестром должностей федеральной государственной гражданской службы, утвержденным Указом Президента Российской Федерации от 31 декабря 2005 г. N 1574 «О Реестре должностей федеральной государственной гражданской службы» (Собрание законодательства Российской Федерации, 2006, N 1, ст. 118), реестрами должностей государственной гражданской службы субъектов Российской Федерации, утвержденными законами или иными нормативными правовыми актами субъектов Российской Федерации.

40. В Отчетах по форме 14 за полугодие и 9 месяцев заполняется строка 320.

Раздел «4. Справка о выплатах поощрительного и стимулирующего характера государственным гражданским служащим»

41. По строке 500 показываются начисленные расходы на выплаты поощрительного и стимулирующего характера государственным гражданским служащим, численность которых отражена по строке 230.

Распределение работников по категориям и группам должностей государственной гражданской службы производится в соответствии с Реестром должностей федеральной государственной гражданской службы, утвержденным Указом Президента Российской Федерации от 31 декабря 2005 г. N 1574 «О Реестре должностей федеральной государственной гражданской службы» (Собрание законодательства Российской Федерации, 2006, N 1, ст. 118), реестрами должностей государственной гражданской службы субъектов Российской Федерации, утвержденными законами или иными нормативными правовыми актами субъектов Российской Федерации.

43. В Отчетах по форме 14 за полугодие и 9 месяцев данный раздел не заполняется.

Раздел «5. Сведения о количестве служебных легковых автомобилей»

44. По строке 550 отражается количество служебных легковых автомобилей, состоящих на балансе государственного органа.

По строке 560 отражается количество служебных легковых автомобилей, предоставляемых государственному органу юридическими лицами по договорам аренды без оказания услуг по управлению и технической эксплуатации.

По строке 570 отражается количество служебных легковых автомобилей, предоставляемых государственному органу юридическими лицами (за исключением государственных учреждений) с оказанием услуг по управлению и технической эксплуатации.

Если обслуживание государственного органа легковым автотранспортом осуществляется на правах безвозмездного пользования специализированным автотранспортным предприятием, получающим средства на эти цели непосредственно из соответствующего бюджета, то количество легковых автомобилей, предоставленных государственному органу на отчетную дату и в среднем за год по каждому государственному органу, отражается по строке 580.

Если обслуживание государственного органа легковым автотранспортом осуществляется подведомственным учреждением, финансовое обеспечение деятельности которого осуществляется за счет средств соответствующего бюджета на основании бюджетной сметы, или содержащимся за счет выделяемых ему государственным органом из соответствующего бюджета субсидий, то количество легковых автомобилей, предоставленных государственному органу на отчетную дату и в среднем за год по каждому государственному органу, отражается по строке 590.

По строкам 600, 610 и 620 отражается количество служебных легковых автомобилей с разделением по категориям предоставления служебного транспорта федеральным государственным гражданским служащим в соответствии с Указом Президента Российской Федерации от 4 марта 2010 г. N 272 «О транспортном обслуживании федеральных государственных гражданских служащих» (по вызову, с персональным закреплением, с персональным закреплением по решению руководителя).

45. В Отчетах по форме 14, составляемых за полугодие и 9 месяцев, данный раздел государственными органами субъектов Российской Федерации не заполняется, а федеральными государственными органами заполняется за полугодие.

Строки 600, 610 и 620 государственными органами субъектов Российской Федерации не заполняются.

Раздел «6. Сведения о расходах на содержание служебных легковых автомобилей»

46. По строкам 630 и 640 отражаются расходы на содержание служебных легковых автомобилей, включая оплату услуг, оказываемых сторонними организациями на основании заключенных договоров по найму легковых автомобилей для служебных целей, договоров на обязательное страхование гражданской ответственности владельцев транспортных средств, а также текущий ремонт, техническое обслуживание и оплату горюче-смазочных материалов легковых автомобилей, используемых для служебных целей работниками государственного органа.

По строке 650 отражаются расходы на служебные легковые автомобили, предоставляемые государственному органу юридическими лицами (за исключением государственных учреждений) с оказанием услуг по управлению и технической эксплуатации на основании заключенных контрактов (договоров).

По строкам 660 и 670 отражаются расходы на служебные легковые автомобили, предоставляемые на правах безвозмездного пользования государственными учреждениями, не подведомственными или подведомственными государственному органу, с оказанием услуг по управлению и технической эксплуатации по каждому обслуживаемому государственному органу.

По строкам 680, 690 и 700 отражаются расходы на служебные легковые автомобили с разделением по категориям предоставления служебного транспорта федеральным государственным гражданским служащим в соответствии с Указом Президента Российской Федерации от 4 марта 2010 г. N 272 «О транспортном обслуживании федеральных государственных гражданских служащих» (по вызову, с персональным закреплением, с персональным закреплением по решению руководителя).

47. В Отчетах по форме 14, составляемых за полугодие и 9 месяцев, данный раздел государственными органами субъектов Российской Федерации не заполняется, а федеральными государственными органами заполняется за полугодие.

Строки 680, 690 и 700 государственными органами субъектов Российской Федерации не заполняются.

Раздел «7. Сведения о расходах федерального бюджета, связанных с содержанием земельных участков, а также административных зданий, сооружений и нежилых помещений под административные цели, используемых для размещения федеральных государственных органов»

и Раздел «8. Сведения о начисленных расходах федеральных государственных органов, связанных с содержанием земельных участков, а также административных зданий, сооружений и нежилых помещений под административные цели, используемых для размещения федеральных государственных органов»

Субсидии учреждениям на содержание административных зданий, сооружений и нежилых помещений, находящихся в собственности Российской Федерации, используемых на праве оперативного управления или на правах безвозмездного пользования, занимаемые органами власти, отражаются соответственно по строкам 741, 841 и 751, 851.

Раздел «9. Сведения о численности работников и расходах на содержание федеральных казенных учреждений, подведомственных федеральным государственным органам»

Сведения о численности работников и расходах на содержание заполняются по каждому федеральному казенному учреждению, подведомственному федеральному государственному органу.

50. В Отчетах по форме 14 за полугодие и 9 месяцев данный раздел не заполняется.

51. С целью правильного заполнения Отчета по форме 14 необходимо учитывать следующие контрольные соотношения:

Контрольные соотношения Отчета по форме 14

| стр.010 (гр.4) = стр.011 (гр.4) + стр.012 (гр.4) + стр.013 (гр.4) |

|---|

| стр.020 (гр.4) = стр.021 (гр.4) + стр.023 (гр.4) + стр.026 (гр.4) |

| стр.021 (гр.4) >= стр.022 (гр.4) |

| стр.023 (гр.4) >= стр.024 (гр.4) + стр.025 (гр.4) |

| стр.030 (гр.4) = стр.031 (гр.4) + стр.032 (гр.4) + стр.033 (гр.4) + стр.034 (гр.4) |

| стр.040 (гр.4) = стр.041 (гр.4) + стр.042 (гр.4) |

| стр.042 (гр.4) >= стр.043 (гр.4) |

| стр.070 (гр.4) = стр.010 (гр.4) + стр.020 (гр.4) + стр.030 (гр.4) + стр.040 (гр.4) + стр.050 (гр.4) + стр.060 (гр.4) |

| стр.082 (гр.4) = стр.083 (гр.4) + стр.084 (гр.4) |

| стр.085 (гр.4) = стр.086 (гр.4) + стр.087 (гр.4) |

| стр.100 (гр. 3,4) = стр.070 (гр. 3,4) + стр.080 (гр. 3,4) + стр.090 (гр. 3,4) |

| стр.100 (гр. 3,4) = стр.101 (гр. 3,4) + стр.102 (гр. 3,4) |

| стр.080 (гр.4) >= стр.081 (гр.4) + стр.082 (гр.4) + стр.085 (гр.4) |

| стр.090 (гр.4) >= стр.091 (гр.4) + стр.092 (гр.4) + стр.093 (гр.4) |

| стр.230 (гр. 3,4,5) = стр.210 (гр. 3,4,5) + стр.220 (гр. 3,4,5) |

| стр.230 (гр. 3,4,5) = стр.240 (гр. 3,4,5) + стр.250 (гр. 3,4,5) + стр.260 (гр. 3,4,5) + стр.270 (гр. 3,4,5) |

| стр.240 (гр. 3,4,5) = стр.241 (гр. 3,4,5) + стр.242 (гр. 3,4,5) + стр.243 (гр. 3,4,5) |

| стр.250 (гр. 3,4,5) = стр.251 (гр. 3,4,5) + стр.252 (гр. 3,4,5) + стр.253 (гр. 3,4,5) |

| стр.260 (гр. 3,4,5) = стр.261 (гр. 3,4,5) + стр.262 (гр.3,4,5) + стр.263 (гр. 3,4,5) + стр.264 (гр. 3,4,5) |

| стр.270 (гр. 3,4,5) = стр.271 (гр. 3,4,5) + стр.272 (гр. 3,4,5) + стр.273 (гр. 3,4,5) + стр.274 (гр.3,4,5) |

| стр.310 (гр. 3,4,5) = стр.200 (гр. 3,4,5) + стр.230 (гр. 3,4,5) + стр.280 (гр. 3,4,5) + стр.290 (гр. 3,4,5) + стр.300 (гр. 3,4,5) |

| стр.310 (гр. 3,4,5) = стр.311 (гр. 3,4,5) + стр.312 (гр. 3,4,5) |

| стр.320 (гр. 3) = стр.321 (гр. 3) + стр.322 (гр. 3) |

| стр.400 (гр. 4) = стр.020 (гр. 4) + стр.030 (гр. 4) |

| стр.400 (гр. 4) = стр.410 (гр. 4) + стр.420 (гр. 4) + стр.430 (гр. 4) + стр.440 (гр. 4) |

| стр.410 (гр. 4) = стр.411 (гр. 4) + стр.412 (гр. 4) + стр.413 (гр. 4) |

| стр.420 (гр. 4) = стр.421 (гр. 4) + стр.422 (гр. 4) + стр.423 (гр. 4) |

| стр.430 (гр. 4) = стр.431 (гр. 4) + стр.432 (гр. 4) + стр.433 (гр. 4) + стр.434 (гр. 4) |

| стр.440 (гр. 4) = стр.441 (гр. 4) + стр.442 (гр. 4) + стр.443 (гр. 4) + стр.444 (гр. 4) |

| стр.500 (гр. 4) = стр.025 (гр. 4) + стр.033 (гр. 4) |

| стр.500 (гр. 4) = стр.510 (гр. 4) + стр.520 (гр. 4) + стр.530 (гр. 4) + стр.540 (гр. 4) |

| стр.510 (гр. 4) = стр.511 (гр. 4) + стр.512 (гр. 4) + стр.513 (гр. 4) |

| стр.520 (гр. 4) = стр.521 (гр. 4) + стр.522 (гр. 4) + стр.523 (гр. 4) |

| стр.530 (гр. 4) = стр.531 (гр. 4) + стр.532 (гр. 4) + стр.533 (гр. 4) + стр.534 (гр. 4) |

| стр.540 (гр. 4) = стр.541 (гр. 4) + стр.542 (гр. 4) + стр.543 (гр. 4) + стр.544 (гр. 4) |

| если строка 550 > 0, то строка 630 > 0 |

| если строка 560 > 0, то строка 640 > 0 |

| если строка 570 > 0, то строка 650 > 0 |

| если строка 580 > 0, то строка 660 > 0 |

| если строка 590 > 0, то строка 670 > 0 |

| если строка 600 > 0, то строка 680 > 0 |

| если строка 610 > 0, то строка 690 > 0 |

| если строка 620 > 0, то строка 700 > 0 |

В случае превышения в Отчете по форме 14 по строкам 070, 080, 090 или 100 расходов, начисленных за отчетный период на содержание государственного органа, над расходами, утвержденными бюджетной сметой государственного органа, в пояснительной записке к Отчету по форме 14 необходимо указать причину такого превышения.

V. Организация составления и представления Отчета по форме 14 С федеральными государственными органами

53. Отчеты по форме 14 С представляются главными распорядителями средств федерального бюджета в Министерство финансов Российской Федерации на бумажном носителе, подписанном руководителем (уполномоченным лицом), в сроки, устанавливаемые приказами Федерального казначейства для сдачи сводной квартальной и годовой бюджетной отчетности.

VI. Организация составления и представления Отчета по форме 14 МО органами местного самоуправления, избирательными комиссиями муниципальных образований

Подведомственные получатели средств местных бюджетов представляют Отчеты по форме 14 МО своим главным распорядителям средств местных бюджетов в установленные ими сроки.

Финансовый орган субъекта Российской Федерации на основании Отчетов по форме 14 МО, представленных финансовыми органами муниципальных образований, составляет сводные Отчеты по форме 14 МО по органам местного самоуправления, избирательным комиссиям муниципальных образований соответствующих субъектов Российской Федерации и представляет их в Министерство финансов Российской Федерации в формате электронного документа, подписанного усиленной квалифицированной электронной подписью руководителя (уполномоченного лица) финансового органа субъекта Российской Федерации в ЕИАС Минфина России (в сроки, установленные пунктом 11 для сдачи Отчетов по форме 14).

VII. Порядок заполнения показателей Отчета по форме 14 МО

Код раздела, подраздела классификации расходов бюджетов проставляется в Отчете по форме 14 МО в свободных строках над заголовками граф:

— в Разделе «1. Сведения о расходах на содержание органов местного самоуправления» над графами с наименованиями «утверждено (предусмотрено) на год» и «фактически начислено за отчетный период»;

— в Разделе «2. Сведения о должностях и численности работников органов местного самоуправления» над графами с наименованиями «утверждено должностей в штатном расписании на конец отчетного периода», «фактически замещено должностей на конец отчетного периода» и «среднесписочная численность работников за отчетный период»;

— в Разделе «3. Справка о количестве органов местного самоуправления и фактически начисленной заработной плате муниципальных служащих» в свободных строках над заполненными графами;

— в Разделе «4. Сведения о количестве служебных легковых автомобилей» над графами с наименованиями «на отчетную дату» и «в среднем за год»;

— в Разделе «5. Сведения о расходах на содержание служебных легковых автомобилей» над графами с наименованиями «фактически начислено за отчетный период» и «утверждено (предусмотрено) на год».

Раздел «1. Сведения о расходах на содержание органа местного самоуправления»

59. В графе «фактически начислено за отчетный период» показываются начисленные за отчетный период расходы при исполнении бюджетной сметы органа местного самоуправления, избирательной комиссии муниципального образования, оформленные соответствующими документами в установленном порядке.

61. Если лицам, замещающим муниципальные должности, в соответствии с действующим законодательством Российской Федерации денежное вознаграждение выплачивается с учетом районного коэффициента и процентной надбавки, то расходы по строкам 011 и 012 показываются с учетом районного коэффициента и процентной надбавки, при этом в пояснительной записке к Отчету по форме 14 МО, представляемой в соответствии с пунктом 3, указывается размер районного коэффициента и процентной надбавки и нормативный правовой документ, в соответствии с которым данный районный коэффициент и процентная надбавка установлены.

62. В отчете по форме 14 МО по строке 020 показываются начисленные расходы по заработной плате лицам, замещающим должности муниципальной службы, в том числе:

63. Если лицам, замещающим должности муниципальной службы, в соответствии с действующим законодательством Российской Федерации денежное содержание выплачивается с учетом районного коэффициента и процентной надбавки, то расходы по строкам 021, 022, 023 и 024 показываются с учетом районного коэффициента и процентной надбавки, при этом в пояснительной записке к Отчету по форме 14 МО, представляемой в соответствии с пунктом 3, указывается размер районного коэффициента и процентной надбавки и нормативный правовой документ, в соответствии с которым данный районный коэффициент и процентная надбавка установлены.

64. По строке 030 показываются начисленные расходы по заработной плате работников органа местного самоуправления, избирательной комиссии муниципального образования, замещающих должности, не являющиеся должностями муниципальной службы, оплата труда которых осуществляется на основе отдельных нормативных правовых актов органов местного самоуправления, относимые на подстатью 211 «Заработная плата» статьи 210 «Оплата труда и начисления на выплаты по оплате труда» и подстатью 266 «Социальные пособия и компенсации персоналу в денежной форме» статьи 260 «Социальное обеспечение» КОСГУ.

65. По строке 040 показываются начисленные расходы по заработной плате работников органа местного самоуправления, членов избирательных комиссий муниципальных образований, переведенных на новые системы оплаты труда, относимые на подстатью 211 «Заработная плата» статьи 210 «Оплата труда и начисления на выплаты по оплате труда» и подстатью 266 «Социальные пособия и компенсации персоналу в денежной форме» статьи 260 «Социальное обеспечение» КОСГУ.

— в графе «утверждено (предусмотрено) на год» отражаются расходы, предусмотренные бюджетной сметой органа местного самоуправления, избирательной комиссии муниципального образования на выплату заработной платы работникам этих органов;

— в графе «фактически начислено за отчетный период» отражается сумма начисленных за отчетный период расходов на выплату заработной платы работников органа местного самоуправления, избирательной комиссии муниципального образования, отраженных по строкам 010, 020, 030 и 040.

67. По строке 060 показывается общая сумма начисленных расходов по прочим выплатам, включающим расходы по оплате мер социальной поддержки в соответствии с законодательством Российской Федерации работникам, состоящим в штате органа местного самоуправления, относимых на подстатьи 212 «Прочие выплаты», 214 «Прочие несоциальные выплаты персоналу в натуральной форме» статьи 210 «Оплата труда и начисления на выплаты по оплате труда» и на подстатьи 264 «Пенсии, пособия, выплачиваемые работодателями, нанимателями бывшим работникам в денежной форме», 265 «Пособия по социальной помощи, выплачиваемые работодателями, нанимателями бывшим работникам в натуральной форме», 266 «Социальные пособия и компенсации персоналу в денежной форме» статьи 260 «Социальное обеспечение» КОСГУ, а также расходы по оплате договоров гражданско-правового характера на оказание услуг по проезду и проживанию при служебных командировках, относимые на подстатьи 222 «Транспортные услуги» и 226 «Прочие работы и услуги» статьи 220 «Оплата работ, услуг» КОСГУ.

Из строки 060 выделяются расходы:

68. По строке 070 показывается общая сумма остальных начисленных расходов, предусмотренных бюджетной сметой органа местного самоуправления, избирательной комиссии муниципального образования на содержание этих органов и не отраженных по строкам 050 и 060.

Из строки 070 выделяются расходы:

69. По строке 080 показываются общая сумма расходов, отраженных по строкам 050, 060 и 070.

70. По строке 090 отражается сумма, зарезервированная для предстоящей оплаты отпусков за фактически отработанное время или компенсаций за неиспользованный отпуск, в том числе при увольнении, включая начисления на выплаты по оплате труда работников органа местного самоуправления, избирательной комиссии муниципального образования.

71. В Отчетах по форме 14 МО за полугодие и 9 месяцев заполняются следующие строки: 010, 020, 030, 040, 050, 060, 070, 080 и 090.

Раздел «2. Сведения о должностях и численности работников органов местного самоуправления»

73. В графе «фактически замещено должностей на конец отчетного периода» показывается число фактически замещенных должностей в штатном расписании по состоянию на конец отчетного периода.

В случае изменения структуры органа местного самоуправления, избирательной комиссии муниципального образования, работников, не подлежащих сокращению, но еще не перемещенных на отчетную дату на другие должности в соответствии с новым штатным расписанием, показывают по прежнему наименованию должности только в графе «среднесписочная численность за отчетный период», при этом в пояснительной записке к Отчету по форме 14 МО по данному вопросу даются пояснения.

76. По графам «среднесписочная численность за отчетный период» по всем строкам данных граф показывается среднесписочная численность работников за отчетный период, которая исчисляется путем суммирования среднесписочной численности работников за все месяцы отчетного периода и деления полученной суммы на количество месяцев в отчетном периоде (6 месяцев; 9 месяцев; 12 месяцев).

Среднесписочная численность работников за месяц определяется путем суммирования численности работников списочного состава за каждый календарный день месяца (включая выходные и праздничные дни) и деления полученной суммы на число календарных дней месяца. Женщины, находившиеся в отпусках по беременности и родам и в дополнительных отпусках по уходу за ребенком, а также работники, обучавшиеся в образовательных учреждениях и находившиеся в дополнительном отпуске без сохранения заработной платы, а также поступавшие в образовательные учреждения и находившиеся в отпуске без сохранения заработной платы для сдачи вступительных экзаменов, в среднесписочную численность работников не включаются.

Если орган местного самоуправления, избирательной комиссии муниципального образования работал неполный год (неполное полугодие, неполные 9 месяцев), среднесписочная численность работников за год (полугодие, 9 месяцев) определяется путем суммирования среднесписочной численности работников за все месяцы работы и деления полученной суммы на 12 (6, 9).

77. В Отчетах по форме 14 МО за полугодие и 9 месяцев заполняются только строки 200, 210, 270, 280 и 290.

Раздел «3. Справка о количестве органов местного самоуправления, и фактически начисленной заработной плате муниципальных служащих»

79. По строке 400 показывается сумма фактически начисленных расходов на выплату заработной платы работникам, замещающим должности муниципальной службы.

Распределение работников по группам должностей муниципальной службы производится в соответствии с реестром должностей муниципальной службы в субъекте Российской Федерации, утвержденным законом субъекта Российской Федерации.

81. В Отчетах по форме 14 МО за полугодие и 9 месяцев заполняется строка 300.

Раздел «4. Сведения о количестве служебных легковых автомобилей»

82. По строке 460 отражается количество служебных легковых автомобилей, состоящих на балансе органа местного самоуправления, избирательной комиссии муниципального образования.

По строке 470 отражается количество служебных легковых автомобилей, предоставляемых органу местного самоуправления, избирательной комиссии муниципального образования юридическими лицами по договорам аренды без оказания услуг по управлению и технической эксплуатации.

По строке 480 отражается количество служебных легковых автомобилей, предоставляемых органу местного самоуправления, избирательной комиссии муниципального образования юридическими лицами (за исключением муниципальных учреждений) с оказанием услуг по управлению и технической эксплуатации.

Если обслуживание органа местного самоуправления, избирательной комиссии муниципального образования легковым автотранспортом осуществляется на правах безвозмездного пользования специализированным автотранспортным предприятием, получающим средства на эти цели непосредственно из соответствующего бюджета, то количество легковых автомобилей, предоставленных органу местного самоуправления, избирательной комиссии муниципального образования на отчетную дату и в среднем за год по каждому органу местного самоуправления, избирательной комиссии муниципального образования, отражается по строке 490.

Если обслуживание органа местного самоуправления, избирательной комиссии муниципального образования легковым автотранспортом осуществляется подведомственным учреждением, финансовое обеспечение деятельности которого осуществляется за счет средств соответствующего бюджета на основании бюджетной сметы, или содержащимся за счет выделяемых ему органом местного самоуправления из соответствующего бюджета субсидий, то количество легковых автомобилей, предоставленных органу местного самоуправления, избирательной комиссии муниципального образования на отчетную дату и в среднем за год по каждому органу местного самоуправления, отражается по строке 500.

83. В Отчетах по форме 14 МО, составляемых за полугодие и 9 месяцев, данный раздел органами местного самоуправления, избирательными комиссиями муниципальных образований не заполняется.

Раздел «5. Сведения о расходах на содержание служебных легковых автомобилей»

84. По строкам 510 и 520 отражаются расходы на содержание служебных легковых автомобилей, включая оплату услуг, оказываемых сторонними организациями на основании заключенных договоров по найму легковых автомобилей для служебных целей, договоров на обязательное страхование гражданской ответственности владельцев транспортных средств, а также текущий ремонт, техническое обслуживание и оплату горюче-смазочных материалов легковых автомобилей, используемых для служебных целей работниками органа местного самоуправления, избирательной комиссии муниципального образования.

По строке 530 отражаются расходы на служебные легковые автомобили, предоставляемые органу местного самоуправления, избирательной комиссии муниципального образования юридическими лицами (за исключением муниципальных учреждений) с оказанием услуг по управлению и технической эксплуатации на основании заключенных контрактов (договоров).

По строкам 540 и 550 отражаются расходы на служебные легковые автомобили, предоставляемые муниципальными учреждениями, не подведомственными или подведомственными органу местного самоуправления, избирательной комиссии муниципального образования с оказанием услуг по управлению и технической эксплуатации по каждому обслуживаемому государственному органу.

85. В Отчетах по форме 14 МО, составляемых за полугодие и 9 месяцев, данный раздел органами местного самоуправления, избирательными комиссиями муниципальных образований не заполняется.

86. С целью правильного заполнения Отчета по форме 14 МО необходимо учитывать следующие контрольные соотношения:

Контрольные соотношения Отчета по форме 14 МО

| стр.010 (гр. 4) = стр.011 (гр. 4) + стр.012 (гр.4) |

|---|

| стр.020 (гр.4) = стр.021 (гр.4) + стр.022 (гр.4) + стр.024 (гр.4) |

| стр.022 (гр.4) >= стр.023 (гр.4) |

| стр.050 (гр.4) = стр.010 (гр.4) + стр.020 (гр.4) + стр.030 (гр.4) + стр.040 (гр.4) |

| стр.060 (гр.4) >= стр.061 (гр.4) + стр.062 (гр.4) + стр.065 (гр.4) |

| стр.062 (гр.4) >= стр.063 (гр.4) + стр.064 (гр.4) |

| стр.065 (гр.4) >= стр.066 (гр.4) + стр.067 (гр.4) |

| стр.070 (гр.4) >= стр.071 (гр.4) |

| стр.080 (гр.3,4) = стр.050 (гр.3,4) + стр.060 (гр.3,4)+ стр.070 (гр.3,4) |

| стр.210 (гр.3,4,5) = стр.220 (гр.3,4,5) + стр.230 (гр.3,4,5) + стр.240 (гр.3,4,5) + стр.250 (гр.3,4,5) + стр.260 (гр.3,4,5) |

| стр.290 (гр.3,4,5) = стр.200 (гр.3,4,5) + стр.210 (гр.3,4,5) + стр.270 (гр.3,4,5) + стр.280 (гр.3,4,5) |

| стр.400 (гр.4) = стр.020 (гр.4) |

| стр.400 (гр.4) = стр.410 (гр.4) + стр.420 (гр.4) + стр.430 (гр.4) + стр.440 (гр.4) + стр.450 (гр.4) |

| если строка 460 > 0, то строка 510 > 0 |

| если строка 470 > 0, то строка 520 > 0 |

| если строка 480 > 0, то строка 530 > 0 |

| если строка 490 > 0, то строка 540 > 0 |

| если строка 500 > 0, то строка 550 > 0 |

В случае превышения в Отчете по форме 14 МО по строкам 050, 060, 070 и 080 расходов, начисленных за отчетный период на содержание органа местного самоуправления, избирательной комиссии муниципального образования, над расходами, утвержденными бюджетной сметой органа местного самоуправления, избирательной комиссии муниципального образования, в пояснительной записке к Отчету по форме 14 МО необходимо указать причину такого превышения.

Раздел 1. «Сведения о расходах на содержание государственных органов»

Обзор документа

Минфин подробно разъяснил, как нужно составлять и представлять отчеты о расходах и численности работников федеральных, региональных и местных органов власти.