Кредитная карта Сбербанка на 50 дней без процентов

Краткосрочные денежные займы – очень популярная услуга, решающая временные финансовые проблемы. Но брать деньги в долг под проценты совсем не выгодно. Кредитная карта от Сбербанка с 50-ти дневным беспроцентным периодом решает эту проблему. Оформить карту может каждый гражданин РФ в возрасте от 21 года, имеющий стабильный источник дохода.

При правильном использовании кредитки – не нарушая условий договора – владелец сможет вообще не платить проценты, занимая деньги у банка. Пользоваться кредитными картами выгодно тогда, когда владелец оплачивает с её помощью товары и услуги, потому что за снятие наличных средств облагается высокой комиссией (если гражданину нужны наличные средства, ему лучше взять потребительский кредит в банке). Прежде чем подавать заявку на заключение договора со Сбербанком, необходимо изучить условия кредитной карты, которая интересует клиента.

Основная информация

Все кредитные карточки Сбербанка имеют беспроцентный льготный период, всего их существует 4:

Каждая карта имеет свой лимит заемных средств, стоимость обслуживания, условия накопления бонусных баллов и другие отличия. Оформить кредитку с льготным периодом можно в любом офисе финансовой организации, сделать это дистанционно – не получится.

Ниже представлены основные параметры кредитных карт Сбербанка.

При подаче заявки на получение карты гражданину сделают предложение оформить кредитку с определенным лимитом (он может быть ниже максимально доступного по конкретному банковскому продукту, но не выше). Увеличение лимита по кредитной карте происходит автоматически (по инициативе банка), либо после обращения в Сбербанк с соответствующим заявлением.

Виды кредитной карты на 50 дней без процентов в Сбербанке

В компании 4 вида кредитных карт с лимитом, который устанавливается индивидуально для каждого клиента. Какую кредитную карту выбрать? Зависит от финансового состояния гражданина: если официальная зарплата клиента около 30 тысяч рублей, кредитную карту Платиновая оформить скорей всего не получится. Каждое заявление на получение карты рассматривается в индивидуальном порядке, Сбербанк изучает материальное положение клиента, затем принимает решение о выдаче пластика. Возможно ситуация: на запрос гражданина выдать кредитку с лимитом 300 тысяч рублей банк ответит отказом, но предложит оформить карту с лимитом 150 тысяч рублей.

Лимит на переводы и выдачу наличных в сутки:

Как работают кредитные карты на 50 дней

В каждой финансовой организации, оформляющей гражданам кредитки – свои условия пользования пластиком. Сбербанк ввел одинаковые условия для всех своих кредитных карт, что очень удобно. Если гражданин ранее не пользовался картами банка с льготным периодом в 50 дней, условия нужно обязательно изучить.

Не все клиенты внимательно читают договор на приобретение финансового продукта, поэтому иногда возникает недопонимание такого рода: 50 дней ещё не прошло, а Сбербанк уже присылает уведомления, что долг нужно срочно погасить. В некоторых случаях держатели карт из-за собственной невнимательности обвиняют банк в нарушении условий договора. Чтобы предотвратить возможные проблемы в виде финансовых потерь, каждому клиенту организации нужно разобраться в том, что из себя представляет льготный период, прежде чем начинать пользоваться кредитным продуктом.

Льготный период по карте

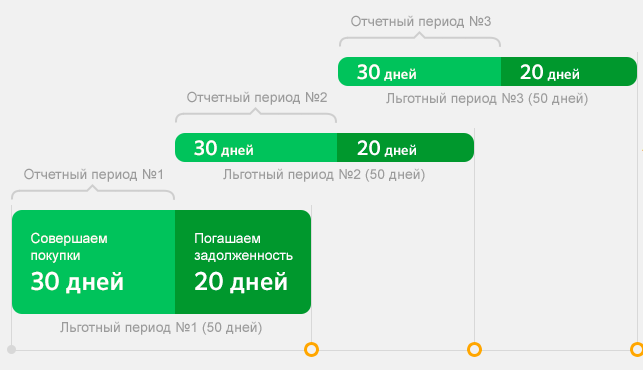

Льготный период – это временной отрезок, в течение которого можно свободно пользоваться заемными средствами – комиссия при этом взиматься не будет. Важно вернуть деньги в установленный срок, иначе будет допущена просрочка и придется заплатить 36% от невыплаченной суммы + полный размер невыплаченной суммы. Все карты имеют льготный период – 50 дней – это означает, что заемными деньгами в этот срок можно пользоваться без финансовых убытков (какую сумму клиент у банка занял, такую и должен вернуть).

Отсчет 50-ти дней льготного периода начинаются не с момента использования заемных средств, как это реализовано в некоторых других банках, а с конкретной даты – она называется датой отчета.

Отчетная дата у каждого клиента своя, её можно найти на конверте, который выдают при получении пластика на руки. День получения кредитки – это и есть отчетный день (например, карта получена 21 января, значит 21 число каждого месяца будет отчетным днем). Начиная с отчетного дня держатель карты может пользоваться заемными средствами банка 30 дней, с 31 по 50 день клиент должен погасить долг по кредитке. Таким образом все кредитки Сбербанка имеют 30 дней отчетного и 20 дней платежного периода. Чтобы не запутаться в расчетах, нужно следить за информацией в интернет-банкинге или мобильном приложении – там отображается сумма задолженности и дата её погашения. Также в любой момент времени можно узнать нужные сведения отправив на номер 900 СМС с текстом ДОЛГ.

Кредитный лимит по карте

Если клиент Сбербанка ранее не пользовался кредитными продуктами банка, скорей всего ему предложат оформить Классическую кредитную карту с денежным лимитом до 300 тысяч рублей на стандартных условиях. Активно пользуясь картой какое-то время, гражданин может дать понять финансовой организации, что ему нужно увеличить лимит. Тогда клиенту придет соответствующее уведомление (в личном кабинете интернет-банкинга и в СМС сообщении).

Увеличение лимита до максимального (у Классической карты это 600 тысяч рублей) происходит по факту, то есть согласие клиента не нужно, но он может отказаться от этой привилегии, направив заявление в банк. Пользуясь картой с персональным (максимальным) лимитом довольно активно, клиент может получить предложение оформить Платиновую карту с лимитом до 3 миллионов рублей. Однако каждый гражданин может проявить инициативу и не ждать предложения от Сбербанка, а подать заявление на получение карты с большим лимитом.

Условия к заемщику

Организация предъявляет конкретные требования к потенциальным клиентам.

Необходимые документы

Зарплатным клиентам не нужно предоставлять организации никаких документов для получения карты, кроме паспорта. Остальные граждане должны предоставить:

Как получить кредитную карту Сбербанка на 50 дней

Получить кредитную карту можно только в офисе, но подать заявление удастся дистанционно – в интернет-банкинге или мобильном приложении для клиентов Сбербанка, на официальном сайте компании для остальных граждан. Заявки рассматриваются в течение 3-7 рабочих дней.

Как оформить

Оформить пластик очень просто, прежде чем это сделать необходимо изучить условия пользования картой.

С момента подачи заявления до получения карты на руки пройдет от 3 до 14 дней. Моментальную кредитку можно получить за 10 минут в любом офисе банка – срок маленький, потому что пластик не именной (на нем не написано имя владельца) – не нужно ожидать срок его изготовления.

Как активировать

Гражданин получает пластиковую карту в конверте, который содержит инструкцию по активации. Активация кредитной карты выполняется при помощи фирменного банкомата, обычно осуществляется в момент получения пластика от сотрудника в офисе. Представители банка вызываются помочь в этой процедуре. Нет смысла затягивать активацию, ведь отчетная дата статична и льготный период начинается с дня получения карты, а не с момента её активации или первого снятия средств.

Как пополнить карту

Бонусы по карте

Почти любой пластик, выпускаемый организацией, можно подключить к программе «Спасибо», которая является альтернативой кэшбэку. Процедура регистрации кредитной карты стандартная, выполнить её можно разными способами.

Кэшбэк

Для всех кредитных карт действует одинаковая процентная ставка, по которой начисляется кэшбэк: до 30% от суммы покупки у партнеров. Чтобы эффективно копить бонусные баллы, нужно следить за специальными предложениями партнеров Сбербанка – очень часто они проводят различные акции и скидки.

Ознакомиться с полным списком партнерских организаций можно по ссылке: spasibosberbank.ru/partners/

Как закрыть кредитную карту Сбербанка на 50 дней

Разорвать договор между клиентом и банком можно только в офисе. Для осуществления этой операции владелец кредитки должен полностью погасить долг перед банком. В офис нужно явиться с паспортом и подать заявление на закрытие счета – бланк выдаст сотрудник. Если на кредитной карте есть личные средства клиента, они могут быть переведены на другую карту или выданы наличными в кассе банка.

Преимущества и недостатки карты от Сбербанка

Представленные ниже сведения являются общими и ориентированы на интересы держателей кредитных карт.

Кредитные карты Сбербанка – это самый популярный финансовый продукт среди альтернативных, предоставляемых другими банками. Большинство граждан отзываются положительно о кредитных карточках организации, по достоинству оценивают возможность пользоваться заемными средствами 50 дней без процентов, копить бонусные баллы и не платить деньги за годовое обслуживание карт Моментальная, Классическая и Золотая.

Золотая кредитная карта Сбербанка, льготный период 50 дней

Если кто еще не в курсе, с 25.08.2021 стали доступны новые кредитные Сберкарты на 120 дней, это интересно.

Золотая кредитная карта Сбербанка 50 дней — бесплатная

У многих клиентов Сбербанка в Мобильном приложении или в Интернет-банке «Сбербанк-онлайн» рано или поздно появляется предодобренное предложение по кредитной карте Сбербанка уровня Classic или Gold с беспроцентным периодом до 50 дней. Я получил такую карту и составил свой отзыв и впечатления о ней. Здесь идет речь о карте Visa, в случае MasterCard Gold — никаких отличий, всё то же самое, условия по карте ничем не отличаются.

Важно, что при этом условия выпуска и пользования картой на весь ее срок действия (3 года) остаются бесплатными, более того, к ней полагается бесплатная услуга «Мобильный банк» в полном варианте, т.е. с получением бесплатных СМС обо всех операциях по карте и счету.

Важно, что при этом условия выпуска и пользования картой на весь ее срок действия (3 года) остаются бесплатными, более того, к ней полагается бесплатная услуга «Мобильный банк» в полном варианте, т.е. с получением бесплатных СМС обо всех операциях по карте и счету.

Такое предодобренное предложение появляется даже у пенсионеров, которые получают пенсию на социальную карту Сбербанка России, причем с приличным лимитом в 60-80 тыс. рублей. Размер кредитного лимита можно уменьшить, если вы не хотите себе создавать лишнюю кредитную нагрузку, например, собираетесь вскоре брать ипотеку или автокредит. Льготный период по карте классический — до 50 дней свободы от процентов.

Я согласился с предодобренным предложением, условия меня устроили, выбрал удобное и ближайшее ко мне отделение Сбербанка, заказал карту, и недели через 2 пришло сообщение что карта готова и ее можно забрать. При получении карты спрашивали про работу (точное название, адрес) и доход. Карту выдали, никаких дополнительных платных услуг не навязывали, только мягко предложили страховку, я вежливо и твердо отказался :). Пин-код к карте прилагался в конверте, не как к карте Сбербанка Моментум или зарплатной Мир, где его надо было придумать самому и ввести через терминал.

Процентная ставка 17.9% — 23.9% — 25.9% или 0%?

На ноябрь 2020 года в Сбере было (сейчас уже нет) хорошее предложение с относительно низкими процентами — 17.9% годовых, если вы собираетесь их платить и не пользоваться беспроцентным периодом (режимом).

В остальном ставки по кредиту стабильные:

Но я, считаю, что это не дело — платить проценты банку за пользование кредитной картой и выбираю 0% годовых.

Как пользоваться льготным периодом кредитки Сбербанка 50 дней и не платить проценты

На сайте Сбербанка можно изучить незамысловатую схему использования льготного периода, который может составлять до 50 дней — это 30 дней расчетного периода + 20 дней платежного периода. Как и у всех кредитных карт с классическим льготным периодом, есть жестко заданные сроки расчетного периода (РП). У меня от с 15 по 14 число каждого месяца, дата указана в договоре. РП — это период, в котором учитываются сделанные покупки. Если покупку не успели обработать до конца текущего РП (провести операцию по счету карты), то она попадет в следующий расчетный период.

Если сделать покупку в первый день расчетного периода, то до даты платежа будет 50 дней с даты покупки. Но лучше никогда ничего не считать от даты покупки, к ней не привязывается никаких платежей, покупки могут совершаться каждый день и по несколько раз в день — кредитная карта рассчитана больше именно на повседневное использование. На сайте банка сейчас висит такая схема:

Дата платежа — день, до наступления которого нужно вернуть всю сумму долга банку, тогда пользование кредитом будет беспроцентным. Если вы не можете вернуть сумму целиком, нужно внести сумму не менее обязательного платежа (указан в отчете по карте), тогда вам будут начислены проценты за пользование кредитом, начиная с даты покупки. Если вы пропустили дату платежа, то вам будут начислены проценты и неустойка, что в дальнейшем может повлиять на вашу кредитную историю.

Отчетный период — это 30 дней, в течение которых вы делаете покупки по кредитной карте, он же РП (расчетный период). По окончании периода формируется отчет по вашим платежам – когда и сколько вы потратили. Дату составления ежемесячного отчета вы можете найти в отчете по вашей карте.

Льготный беспроцентный период — это 50 дней, которые складываются из 30 дней отчетного периода и 20 дней платежного периода. Если отчетный период начинается 1 февраля (короткий месяц), то льготный период для февральских покупок будет короче: 28 или 29 дней отчетного периода + 20 дней платежного.

Сразу по окончании 30 дней отчетного периода (у меня первый ОП закончился 15 февраля), Сбербанк запоминает состояние счета и генерирует ежемесячную выписку по кредитной карте — это дата отчета по карте. Эту выписку он присылает клиенту на e-mail в формате HTML, она выглядит примерно так:

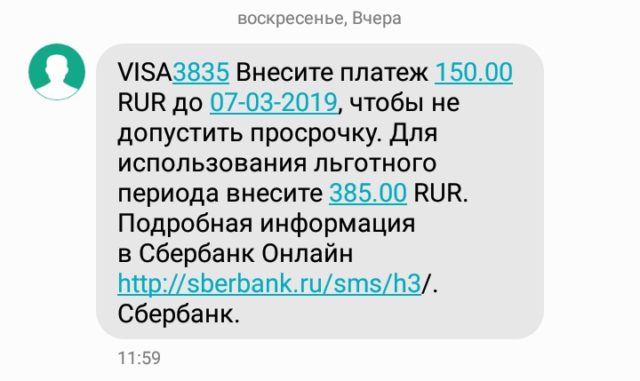

Здесь видно, что за РП сделано расходов на 385 рублей и общая задолженность (долг по выписке) тоже 385 рублей (т.к. в начале РП долга не было). Для использования льготного периода по кредитной карте Сбербанка нужно иметь в виду именно эту сумму — «основной долг». Для тех, кто хочет платить проценты, разумеется, всегда есть другая сумма — «обязательный платеж» — здесь это 150р. Размер минимального платежа составляет 5% от суммы долга, но не менее 150р — вот это они и есть. Вы можете заранее внести минимальный платеж (по обязательно после выписки), тогда в любом случае просрочки уже не будет. Если внести сумму 350р, то льготный период будет продолжать работать. На внесение дается 20 дней в новом расчетном периоде, их называют «платежный период» или на схеме «Льготный период №2». Лучше внести платеж не в последний день а за 2-3 дня, для надежности.

Кроме того приходит и СМС-выписка с теми же двумя суммами и датой платежа (дата в Сбербанке одна и для обязательного платежа, и для платежа льготного периода, в отличие от ОТП-банка, например).

В день выписки, пока не было новых операций по карте, по ссылке «Задолженность» видно примерно такую информацию:

Т.е. если вы посеяли выписку (обе, и e-mail, и СМС), то в мобильном приложении всегда можно посмотреть, сколько платить к дню обязательного платежа, до которого у нас еще почти 20 дней. Тем временем, можно продолжать пользоваться картой, вот список операций

Здесь 385 рублей потрачено до 14 февраля и еще 10 — после даты отчета по карте.

Допустим, мы сделали еще расходную операцию, и она провелась по счету карты, поэтому баланс карты изменился, изменился и размер задолженности:

Т.е. долг вырос до 395 рублей, но в очередной платеж все равно платить 385 рублей для льготного периода.

Попробуем нажать кнопку «Пополнить карту» и ткнем в поле для суммы платежа, выскочит меню с вариантами суммы:

Первым идет обязательный платеж — 150р, второй вариант — платеж для льготного периода — 385р, и есть даже третий вариант — полное погашение долга — 395р. Третий вариант полезен, если мы вдруг вышли из льготного периода и хотим в него вернуться, тогда полное погашение долга немедленно остановит начисление процентов и вернет нас в льготный период.

Первым идет обязательный платеж — 150р, второй вариант — платеж для льготного периода — 385р, и есть даже третий вариант — полное погашение долга — 395р. Третий вариант полезен, если мы вдруг вышли из льготного периода и хотим в него вернуться, тогда полное погашение долга немедленно остановит начисление процентов и вернет нас в льготный период.

Оплата ЖКХ и мобильной связи без комиссии по кредитным картам Сбербанка

Разумеется, вы можете без комиссии оплачивать кредитной картой Сбербанка Visa Gold услуги любых операторов связи или многих поставщиков услуг ЖКХ, прямо из Сбербанк-онлайн или на сайте поставщика, никакой комиссии не будет. Однако и кэшбэка вы не получите.

Бонусы Спасибо и бесплатная кредитка Сбербанка Visa Gold

Не знаю, кого может устроить такая «бонусная программа», а меня — нет, по любой другой карте платят минимум 1%, причем по большей части деньгами, а не «спасибами», которые еще нужно где-то пристроить. Для карты MasterCard условия точно такие же, как и для Visa.

Снятие наличных с кредитки Сбербанка — комиссия и проценты

Вообще говоря, кредитные карты плохо подходят для снятия наличных кроме некоторых исключений типа карты Альфа-банка «100 дней без процентов». Хуже всего подходят карты банка Восточный (ставка 78.9% годовых и комиссия 4.9% +399 руб за снятие наличных) и банка Тинькофф (ставка до 49.9% и комиссия 2.9% + 249 руб). В этом смысле кредитные карты Сбербанка подходят для снятия наличных намного лучше, их условия более гуманны: комиссия — 3% от суммы, но не менее 390 руб, и типичная ставка — 23.9% годовых. Но на снятые наличные никакого беспроцентного периода уже не будет.

Как пополнить карту Сбербанка?

Разумеется, можно пополнить с другой (дебетовой) карты внутри банка в Сбербанке.онлайн — это самый удобный способ. Для этого лучше всего подойдет карта Сбербанка Моментум с бесплатным обслуживанием или зарплатная, если у вас такая есть.

Кроме того, 08.04.2020 Сбербанк отменил комиссию за с2с-пополнение (ранее 1,2%). Теперь можно пополнить карты Сбербанка с карт других банков: через приложение или через сервис на сайте банка. Годом ранее была отменена комиссия за пополнение кредитных карт, правда, сроки зачисления могли достигать 72 часов.

Акция была до 1 мая, но она работает и сейчас. Эта возможность пополнения не афишируется банком, как и переводы по СБП.

Еще один способ — пополнить через СБП дебетовую карту, а с нее — кредитную.

Лимиты: 30000/раз, 150000/сутки, 1500000/мес, макс. 30 операций.

Бесплатная золотая кредитка Сбербанка — в чем подвох?

Пока я не нашел ни одного подвоха, подводного камня или минуса:

В следующих сериях — «смертельный номер»:

Вторая серия — проценты по золотой кредитной карте Сбербанка

Вот как это выглядит в мобильном приложении Сбербанк.Онлайн

Из 64000 кредитного лимита осталось 63800, потрачено 200 рублей, внести нужно минимум 150. Если нажать «Задолженность», то увидим детали:

Здесь видно, что 5 мая — крайняя дата внесения обязательного минимального платежа в 150 рублей. Ниже указана сумма «льготная задолженность», дата та же самая. Если я заплачу 200 руб., то у меня продолжится льготный период. Но я хочу нарушить его условия, поэтому внесу только 150. Пропустить платеж сложно, за 2 дня до даты платежа в 10:00 в приложение пришло уведомление:

Чтобы пополнить кредитку, пополняю её с другой карты Сбербанка, выбираю первый пункт:

Сколько мне придется заплатить процентов, узнаем через 10 дней, с ежемесячной выпиской 15 мая. Предварительный расчет в Excel показывает что придется выложить 6 рублей и 24 копейки:

По моим расчетам, долг 200 рублей был 45 дней, затем еще 11 дней до даты второй выписки долг был 50 рублей. При ставке 23,9% годовых это дает 6,236 рубля.

К 15.05 сформировалась выписка за период:

Получилось что набежало 6.33 рубля процентов. Короче, подтвердить правильность начисления процентов до копеечки — я не смог и бросил это занятие. В любом случае рекомендую по всем кредитным картам пользоваться беспроцентным периодом (я бы сказал по-другому — беспроцентным режимом). А если не получится, то стараться как можно быстрее полностью закрыть долг, потому что проценты по кредитке 23-25% годовых, а по вкладам — максимум 5% годовых.

Подводные камни беспроцентных кредитных карт.

Сегодня я расскажу вам какие существуют подводные камни кредита!

Ведь очень часто взяв кредит наши граждане оказываются на грани выживания и без средств к существованию. Просто сейчас проблемы где взять выгодный кредит не существует.

Десятки банков и сотни мелких контор с так называемыми «быстрыми деньгами» на каждом шагу. Но не забывайте, что кредит по своей сути это уже невыгодное вам мероприятие. А главное не забывайте, что выгодным кредит бывает только для банка, а не для вас.

Итак, на днях ко мне зашла заплаканная соседка-пенсионерка и стала рассказывать, как её обманули в банке. Она 2 года исправно платила за кредит, а когда пришла его закрывать, оказалось, что кредит она не только не выплатила, а должна ещё столько же.

Я заинтересовался этой темой и провёл небольшое расследование, как нас обманывают банки на примере своей соседки. Точнее правильнее будет сказать не обманывают, а недоговаривают о главных условиях кредита.

Началось всё с того что она купила в кредит холодильник взамен сгоревшего. Потребительский кредит ей оформил прямо в магазине один из тех банков, представители которых пачками сидят в магазинах электроники. Холодильник она купила и кредит выплатила. Тут как бы проблем не было.

Примерно через полгода ей пришло письмо от банка, в котором лежала кредитная карта с супервыгодными условиями, лимитом в 60 тысяч рублей, и беспроцентным кредитом на 50 суток.

То есть картой можно было расплатиться, и в течении 50 суток положить эту сумму обратно без процентов. Такие карты пачками банки рассылают во все стороны, с надеждой может кто и клюнет. У меня кстати тоже 2 таких лежат уже пару лет даже не распакованные.

У соседки в семье случилось несчастье и ей срочно понадобились деньги. Взять их было негде и она активировала карту и сняла всю сумму.

После чего ей каждый месяц стали приходить СМСки о том, что минимальный платёж по кредиту в этом месяце 2850р. Соседка добросовестно платила каждый месяц по 3000р. в течении 2 лет. В итоге она выплатила 72000р. (при том, что сняла 60 тысяч). По её подсчётам кредит с процентами она выплатила и пошла узнать остаток чтобы кредит закрыть. И вот тут её обрадовали, оказывается она осталась должна ещё «всего» 56 тысяч рублей.

И вот с этой новостью она и пришла ко мне вся в слезах.

Так как я в своё время изучал всевозможные лохотроны, я решил проверить как работает данная «законная» схема отъёма денег у нашего и так наполовину нищего населения.

По этой схеме работают только с населением, так как у предприятий есть юридическое сопровождение которое не даст обмануть предприятие.

Нет, банки клиентов напрямую не обманывают, они просто не говорят о всевозможных процентах, тратах и выплатах по такому кредиту. Я взял завалявшуюся у меня когда то присланную карту этого банка и под видом клиента- лопушка выдвинулся на разведку.

Встретила меня симпатичная девушка с дежурной улыбкой. Я показал ей карту и спросил какие по ней условия кредита. Она аж вся расцвела и стала описывать какая это хорошая карта, и что по ней можно 50 дней пользоваться кредитом без процентов и вообще мне повезло, что у меня есть такая замечательная вещь.

Ну так вот, с точки зрения этого безлимитного срока проблем нет. Это действительно так. Самое интересное в другом. И об этом банк вам никогда сам не скажет, пока вы сами не спросите напрямую. А подвох вот в чём: Если вы не расплатитесь картой в магазине, а снимите наличность в банкомате, то тут начнутся интересные вещи.

А именно это меня и интересовало. Услышав мой вопрос о снятии наличных, она как то сразу погрустнела и уже не таким бодрым голосом стала говорить, что снять тоже можно, но тогда это будет под 19% годовых.

Спрашиваю: То есть если я сниму сейчас скажем 10 тысяч, то в течении года я должен буду вернуть 11900 рублей? Она погрустнела ещё больше и сказала что нет, вернуть придётся побольше. Спрашиваю, как так, ведь 19% от 10 тысяч это 1900р.

Она сняла с себя улыбку и сказала: ну вы понимаете, есть ещё процент за снятие денег в банкомате, плюс за открытие счёта, плюс за обслуживание карты.

Одним словом, когда я всё это дело посчитал, вышло что кредит обойдётся в 34%. Хотя на всех рекламах написано 19%

Дальше начал её пытать, как так получилось, что соседка платила 2 года и опять осталась должна.

Бедная сотрудница поняв что от меня не отвязаться начала объяснять мне схему.

Причём эта схема не только в этом банке работает, ей пользуются почти все банки которые предлагают такие карты.

А теперь я напомню вам СМСку которая приходит должникам: «минимальный платёж по кредиту в этом месяце 2850р»

Как впоследствии оказалось, тут основное слово «минимальный». То есть эта сумма в СМСке – это не долг, или как его называют «тело кредита», это процент за пользование кредитом. То есть вы можете всю жизнь платить эту сумму, и при этом оплачивать только проценты. Сам кредит уменьшаться не будет.

То есть получалось, что оплачивая ежемесячно по 3 тысячи, она только 150 рублей оплачивала на погашение долга, остальные шли на оплату процентов.

На этом моя соседка, а с ней и тысячи наших граждан и попадаются! Исправно платят указанные деньги, и не знают, что кредит они не выплачивают.

Поэтому подведём итог:

Увидев в рекламе фразу: «Супер выгодный кредит» знайте, что он выгодный только для банка, но никак не для вас.

Если решили воспользоваться присланной банком карточкой, то не снимайте с неё наличность, расплачивайтесь только безналом.

Если расплатились безналом, положите обратно снятую сумму в указанный срок плюс 100р. на всевозможные проценты и штрафы. При безналичной оплате тоже могут быть подводные камни.

Запомните, что 50 суток без процентов и ДО 50 суток — это разные вещи. 6 дней, это тоже ДО 50. Как правило беспроцентный срок устанавливается до какого то числа. То есть у вас дата платежа например 20 числа. Если вы купили что то например 23-го, то до 20-го числа следующего месяца у вас почти месяц без процентов. А если купили 18-го, то без процентов у вас только 2 дня! Поэтому узнавайте заранее точную дату оплаты.

Никогда не активируйте карточку если не собираетесь ей пользоваться. Карточка с которой даже не разу не снимались деньги сама может загнать вас в кредит. Схема очень проста. После активации карточки через некоторое время с неё снимется сумма за обслуживание карты. Так как ваших денег на карте нет, с неё снимут кредитные. Так как вы их обратно не вернули (вы же не знали о снятии) вам начнут начисляться штрафы и проценты. Таким образом только активировав карту, через пару лет её лежания в шкафу вы можете оказаться должны тысяч десять. Но банк вам об этом сообщать не будет, им это невыгодно. Они подождут пока сумма не увеличиться в разы, и потом подаст на вас в суд или продаст долг коллекторам и в вашей отдельно взятой семье наступит финансовый кризис

Ну и под конец анекдот: Раньше это называлось «рэкет», а теперь это называется дать кредит!

4.Выбирайте банк,где первым делом гасится тело кредита,а не % по нему.Т.е. специалист говорит подобную фразу «% насчитывается НА ОСТАТОК задолженности»

5.Подробно читайте договор.Есть банки и с большим без% периодом-100 дней,но там есть хорошая шутка:не успел в 100 дней погасить-получишь % за все 100 дней вдогонку.

ВЫВОД : пользуйтесь кредитными картами правильно,и не путайте их с источником налички,правильно выбирайте банк,благо их сейчас великое множество,предложение иной раз превышает спрос.Удач Вам.

Любит наш народ подписывать все подряд не читая. У меня сейчас кредитка от Тинькова, до этого были от Альфы и Русского стандарта. Во всех случаях договор максимально прозрачен и понятен. Во всех случаях мне описали все подробности тарифа БЕЗ скрывания чего-либо. Финансовая безответственность и безграмотность у наших людей, просто зашкаливает

господи, столько текста высрать на тему грейс-периода

если использовать кредитную карту как потребительский кредит то что удивительного в невыгодных условиях?

и, кстати, есть кредитки, не обрывающие грейс-период при обналичивании

мозги включать надо, Ева, мозги

Это все равно что молоток. Можно гвозди забивать, беседку в саду построить. а можно бошку себе пробить. Молоток то не причем.

Очередной хейтер, не прочитавший 2 странички договора. Блин, как вы так умудряетесь? Получил кредитку от Сбера по их предложению (с бесплатным обслуживаним ).Твердо усвоил для себя две простых вещи- не тратить больше чем могу заплатить с зарплаты и ни в коем случае не брать с нее налички. В результате получил надежный источник аварийных денег «до зарплаты» ( без процентов и переплат) + небольшой бонус в виде сберовских «спасибо». Весь месяц трачу деньги с кредитки, свои лежат. Если срочно понадобится наличка- она есть, без снятия с карты и соответственно процентов и комиссий. За все время пользования кредиткой еще ни разу ничего не заплатил банку- ни копейки. только то что потратил сам.

Тетя сняла 60000 тысяч, положила за несколько лет 72000 (. ) и считает, что её наебали?

У меня мать второй год пользуется такой картой, отдает все в срок и не разу не-было процентов,че ты панику наводишь? пикабушник уже 0 дней

Вообще то всегда можно посмотреть БАЛАНС. У Сбербанка так.

Было дело, завёл я кредитку в сбере, 2 года назад, под выгодный процент.

Или автор запугивает или соседка совсем уж в шарашкиной конторе взяла карту.

Можно было проще написать.

Если Вы дебил- кредиты не берите, либо берите, но потом не удивляйтесь.

Если Вы не дебил- всё будет нормально.

Человек когда денег на карту кладет, ему чек выдают на котором остаток/доступный лимит на карте написан. Получая эти чеки каждый месяц в течении двух лет можно заметить, что что-то идет не так.

Статья написана в духе говножурналистики «азазаза, мы все умрем, скорее перейдите на наш сайт, и заодно вот, лайк поставьте и рекламу посмотрите».

Вы точно разбираетесь в данном вопросе?

Везде пишут, что за снятие налички доп процент, не снимайте наличку и будет вам обещанные 25 процентов. 19 уже никто не дает

Добро пожаловать в капитализм)

Мораль: внимательней нужно быть!

Есть тут сотрудники сбера? Просто у меня вопрос, есть кредитка сбера с лимитом 45к, он себя исчерпал и теперь это просто карта:) тут на днях сделал ежемесячный платеж, нужно было 5600 на карту зачислить, положил 6000, на счету оказалось 4600, вопрос знатокам:) куда делись 1400?:) и так каждый раз:D

Насколько я понимаю, проблема с кредитками не единичный случай.

Я журналист телеканала «Москва 24». Я сейчас, как раз делаю сюжет про проблемы с кредитными картами. В особенности интересуют случаи, когда был роведен не правильный расчет грейс или льготного периода. Т.е., ситуация. когда Вам накапали проценты. Для меня будет очень ценно и полезно, если Вы сможете поделиться своим опытом.

Буду признательная, если съемка будет проведена \14\15\ 18.09.17.

Скажите, вот существуют карты, где 0% годовых и лимит 300 тыс, например тут такие есть https://mincredit.ru/cards, кто пользовался в чем подвох?

«Просто сейчас проблемы где взять выгодный кредит не существует.»

все это расписано в договоре.если брать кредит читая только вывески на рекламе то на что вы надеетесь.

Если правильно пользоваться, то банк еще и доплачивать будет.

четверть века уже нет союза, все эти 25 лет дикого капитализма народ пытаются наи. ть, но народ постоянно ведется. при покупки машины просят знакомого механика помочь, при покупке компьютера просят знакомого сисадмина, почему когда люди берут бабки в кредит, они не читают договор? ПОЧЕМУ. ну не понимаешь ты, ну попроси сына, брата, свата помочь, зачем ты лезешь туда где ты не понимаешь? Этим страдают не только дедушки и бабушки, но и взрослые люди.

Так, короч. Вопрос в тему: у меня был кредит лет наверно пять назад. Тысяч 50 брал наличными в ВТБ, погашал через карту. Кредит погасил, а карта так и осталась. Какие подводные камни?

Расскажу один пример из более «продвинутой» в этом плане (кредиток) Германии,там каждый молодой человек,достигнув нужного возраста оформляет кредитную карту.Почему?

Вот ответ : пользуясь кредиткой так называемым «револьверным способом» (коротко-без% период погашения:взял/отдал),они формируют свою кредитную историю,дабы впоследствии не возникли траблы с оформлением «глобальных» займов-ипотека/авто и т.д.Не секрет,что даже наши банки неохотно выдают крупные кредиты человеку с нулевой кредитной историей.

Также такой вариант используется для «отбеливания» плохой кредитной истории.

Пользуйтесь с умом,не устану это повторять.

Отличная статья. Спасибо.

Приходит Иван занимать денег к соседу Абраму:

— Абрам, дай мне в долг рубль, а я тебе весной два рубля отдам. Вот, в залог тебе топор оставлю.

Абрам дает ему рубль, забирает топор. Иван уже собрался уходить, а Абрам ему говорит:

— Ваня, слушай, а тебе же трудно будет весной два рубля отдавать. Давай ты один рубль мне сейчас отдашь?

Иван приходит домой, чешет в затылке:

— Рубля нет, топора нет, один рубль я еще остался должен. А если разобраться, то все

Приходишь в банк с желанием купить квартиру и получить кредит.

Банк готов выдать кредит, но в залог просит эту самую квартиру.

И, вроде бы, всё правильно!

Пикабу, нужна помощь

Доброго времени суток

Прошу, не топите пожалуйста пост, коммент для минусов оставлю внутри, мне действительно нужна помощь и чем больше людей увидит, тем больше вероятность, что найдётся компетентный человек.

Речь пойдет о кредитах, кредитных картах, долгах и банках.

Год назад возникла острая необходимость влезть в долги. Не так, чтобы по глупости, мол я не знаю что это такое, нет. Я точно знал на что иду, чем мне это аукнется и прикинул, примерно, как мне с этим жить.

Таким образом, появился у меня один кредит на 100 000₽ и три кредитных карты самых известных нам банков, на 50 000₽ каждая. Деньги нужны были ну очень срочно, а так как ни родственников, ни друзей, которые могли бы мне помочь не было, никакого другого разумного (точно нет) выхода я не нашёл.

Решив свою проблему появившейся суммой денег, я начал потихоньку отдавать долг. Возможности вернуть все сразу нет и не было, поэтому ежемесячно отдавал большую часть своих доходов в эти цитадели высоких процентов. Прожив так до сентября прошлого года, я понял, что не вывожу телегу. Точнее вывожу, но прям впритык, прямо ну вот край в край.

Скажу сразу, я добросовестный плательщик, ни одного платежа не пропустил, ни одной просрочки не допустил.

Далее приходит в голову, как мне кажется, разумная идея. Мне нужно снизить ежемесячный платёж, чтобы хоть жить можно было как нибудь и потихоньку выплачивать. Для этого, разумеется, мне нужно взять кредит, чтобы погасить все кредитные карты с их бешеным процентом и погасить основной кредит, и уже тихо мирно жить пока не погашу все. Решено было взять кредит на 300 000₽, что полностью гасило все долги. Но тут я, как говориться, разбил все свои надежды о скалы этой интересной жизни.

Мне отказали во всех банках моего города (Калининград). Абсолютно во всех. Я, с сентября прошлого года ежемесячно подаю заявки во все банки, и каждый месяц получаю отказ от каждого из них. Ни программы рефинансирования, ни потребительские кредиты не считают что я могу справиться с такой нагрузкой.

Я девятый месяц живу, что называется впроголодь, добросовестно вношу ежемесячные платежи, имею стабильный заработок уже пять лет (не то чтобы много, но с кредитом точно справлюсь) пытаюсь хоть как то облегчить свою жизнь, и каждый месяц наблюдаю смс «извините, в данный момент по вашей заявке принято отрицательное решение».

Уважаемые люди, среди вас точно найдётся знающий человек, который, быть может подскажет мне как быть в такой ситуации, как правильно оставить заявку, чтобы точно одобрили, или может найдётся какой другой выход из ситуации. Прошу, отзовитесь и помогите. Если будут какие то вопросы по делу, задавайте, я более полно проясню ситуацию