7 эффективных способов накопить деньги в любой ситуации

Во время пандемии множество людей по всему миру проанализировали свои доходы и расходы и стали по-новому смотреть на личные финансы. Ежедневные траты, которые были привычны до карантина, оказались недоступны. И те, у кого доход не изменился в этот период, смогли отложить деньги на долгожданные покупки или даже сформировать подушку безопасности, которой раньше не было. В такое неопределенное время стало ясно, насколько она важна.

Например, в апреле нынешнего года сумма, которую американцы откладывали на сбережения в процентах от своего дохода, выросла до 33%, пишет CNN. В России людям тоже удалось скопить деньги во время карантина и отложить их. Управлять финансами в кризис трудно, и мы уже писали, как это сделать. А в этой статье посмотрим, как сохранить тот ритм накоплений, который выработался в пандемию. Вот несколько советов.

1. Откладывайте фиксированный процент с дохода

Это первое, с чего стоит начать. Заведите отдельный счет или дебетовую карту, куда сможете перечислять проценты от вашей зарплаты, подработки, аванса или прибыли от бизнеса. Сколько именно — зависит от уровня дохода и обязательных трат. Важно, чтобы это стало привычкой. Поэтому старайтесь откладывать систематически каждый раз, не пропускать и не переносить платежи. Допустим, у вас зарплата ₽80 тыс. в месяц. Если откладывать 15% ежемесячно, то за год можно накопить ₽144 тыс.

2. Настройте автоматические отчисления на вклад без возможности снятия денег

Чтобы избежать соблазна перенести или отменить ежемесячный взнос в свою копилку, можно настроить автоматические отчисления. Узнайте в своем банке, как это сделать. Можно выбрать дату и сумму, которую сервис должен будет списать. Но даже автоматизация процесса не всегда помогает. Поэтому для этих целей можно специально открыть вклад в банке, с которого нельзя будет снимать средства до его закрытия. Тогда при каждом поступлении средств на ваш счет банк сразу же переведет деньги на этот вклад.

3. Используйте дебетовую и кредитную карту по максимуму

Не секрет, что у многих дебетовых картах есть кешбэк на остаток или на отдельные категории покупок — определенный процент будет возвращаться вам на счет. В некоторых банках средства возвращаются в деньгах, в некоторых — в бонусах. А если у вас на дебетовой карте в месяц остается больше определенной суммы, то за это банк тоже может начислить пару процентов.

Также можно следить за бонусами партнеров банка, как правило, они обновляются в мобильном приложении. Кредитные карты тоже бывают с кешбэком, если вы тратите по ним определенную сумму в месяц. Ее можно сразу же пополнять с дебетовой карты, чтобы не платить проценты, а кешбэк направлять на сберегательный счет.

4. Используйте импульсивные покупки себе на пользу

От необязательной или импульсивной покупки переводите такое же количество денег на счет. Тут двойная выгода. Во-первых, если вы понимаете про себя, что порой не в силах вписаться в строго распланированный бюджет, то при необдуманных покупках ваш накопительный счет также будет пополняться. А во-вторых, прежде чем в очередной раз покупать ненужную вещь, вы задумаетесь, а стоит ли оно того? Ведь придется заплатить как бы дважды. За саму покупку в магазине и за свое желание купить эту вещь, переведя такую же сумму на счет. Также можно округлять сумму остатка по карте каждый день и переводить на счет мелочь. Например, на вашей карте в конце дня осталось ₽30 573. ₽573 отправляются в копилку.

5. Устройте состязание

С собой или другом. Это совет для азартных. Можно сделать из процесса накопления настоящий челлендж. Обозначьте конкретную сумму и дату, до которой эту сумму нужно будет накопить. И придумайте вознаграждение. Тут можно настроиться на более крупные траты — новый девайс или шопинг.

Можно также частично применить предыдущее правило. Например, ваша цель — накопить ₽50 тыс. за полгода. Если это удастся сделать, потратьте такую же сумму себе на вознаграждение за труды. А если соревнуетесь с другом, то можно заранее определить приз или какое-то задание, которое не хотелось бы выполнять. Кто накопит установленную сумму и выигрывает — получает приз, а кто проиграет — приз не получает да еще и выполняет задание.

6. Пользуйтесь правилом 30 дней для крупных покупок

Правило 30 дней гласит: прежде чем сделать большую и порой незапланированную покупку, отложите ее и подумайте о ней 30 дней. Этот лайфхак может подойти тем, кто покупает новую модель телефона, ноутбука, электронных часов или других девайсов при каждом новом релизе. Возьмите сумму, которую вы планируете потратить на эту вещь, и отложите ее на сберегательный счет. Если спустя 30 дней она все еще вам будет казаться жизненно необходимым приобретением — покупайте. Если нет — оставляйте деньги на счете.

7. Используйте правило «365» на каждый день

Правило «365» подойдет для тех, кто любит начинать новую жизнь с понедельника или Нового года. Чтобы следовать этому правилу, нужно каждый день откладывать деньги. Но не так, как в предыдущих пунктах, а с каждым днем все большую и большую сумму. Например, 1 января вы положите на свой счет ₽50, тогда 2 января придется перевести уже ₽100. И так далее, до следующего Нового года.

Больше новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

«Начните со 100 руб. в неделю, это 137 800 руб. за год». 9 лучших способов копить

Начать копить деньги часто непросто, в том числе психологически. Для успеха недостаточно просто поставить себе цель. Попробуйте составить четкий график с небольшими суммами, это помогло многим.

Что вы делаете со свободными деньгами? Отправите на погашение кредита, отложите на пенсионный счет или потратите на отпуск и шопинг? Что бы вы ни ответили, помните: всегда важно меньше тратить и регулярно откладывать хоть какие-то деньги. Не умеете копить? Специально для вас придумали несколько челленджей, которые помогут все же создать «резервный фонд на черный день». Вам нужно будет продержаться некоторое время, зато в итоге получится накопить заметную сумму, пишет «Сравни ру».

1. Простой челлендж на 52 недели

Суть в том, чтобы каждую неделю откладывать небольшую сумму, при этом каждый раз ее увеличивая. Например, отложите на первой неделе всего 50 рублей, после чего еженедельно прибавляйте к сумме по 50 рублей. На второй неделе вы отложите 100 рублей, на третьей 150. В итоге на последней неделе челленджа вы отложите уже 2600 рублей, а на счете накопится уже 68 900 рублей (может быть даже чуть больше, с учетом банковских процентов).

Не уверены в себе? Используйте приложения интернет-банков, которые будут переводить деньги с вашего счета автоматически.

2. Двойной челлендж на 52 недели

Если первый вариант кажется вам слишком простым, а доходы позволяют откладывать больше, удвойте стартовую сумму и сумму пополнения, пусть это будет 100 рублей. То есть в первую неделю вы откладываете 100 рублей, во вторую 200 и так далее.

При этом способе на последней неделе нужно будет отложить 5200 рублей, к концу челленджа получится накопить 137 800 рублей, без учета банковских процентов

3. Мини-челлендж на 52 недели

Допустим, у вас небольшой доход, поэтому два предыдущих варианта реализовать практически невозможно. Тогда используйте мини-челлендж. Начните с 10 рублей в неделю, прибавка будет составлять также 10 рублей. В итоге на последней неделе нужно будет отложить 520 рублей, а всего за год получится накопить 13 780 рублей.

4. Обратный челлендж на 52 недели

Пока вы полны желания начать копить, стоит начать откладывать с самой крупной суммы, постепенно ее уменьшая. Можно начать с 2600 рублей в неделю, еженедельно уменьшая сумму на 50 рублей. На 52-й неделе нужно будет отложить на накопительный счет всего 50 рублей, в итоге накопится 68 900 рублей.

Конечно, не стоит привязываться к сумме именно в 2600 рублей, можно выбрать любую, удобную для вас, цифру.

5. Гибкий челлендж на 52 недели

Этот способ накопления предполагает более гибкий подход к накоплениям при той же итоговой сумме накоплений и таком же шаге роста суммы (например, 68 900 рублей за год, откладывая от 50 до 2600 рублей в неделю).

Вы можете отправлять на накопительный счет любую сумму, но нельзя выбирать одно и то же значение дважды. То есть если вы однажды уже отправляли 300 рублей, теперь можно отложить или 250 или 350 рублей. Для того, чтобы не запутаться, составьте таблицу со всеми суммами за 52 недели и ставьте галочку напротив той, которую вы уже отправили.

6. Челлендж на 365 дней

Откладывать нужно ежедневно. Начните с 1 рубля и ежедневно откладывайте на 1 рубль больше. Через месяц нужно будет отложить уже 30 рублей, через год — 365. Так за год получится накопить 66 795 рублей. Если есть возможность, выберите большие стартовую сумму и шаг.

7. Накопления каждые две недели

Большинство работающих людей получают зарплату дважды в месяц, поэтому отправлять деньги на сберегательный счет может быть удобно именно по такому графику. Отложите с аванса и зарплаты по 200 рублей в первую неделю, после чего начинайте увеличивать сумму. За год удастся накопить не меньше 70 200 рублей.

8. Ежемесячный челлендж

Если вам удобнее откладывать деньги раз в месяц, используйте тот же принцип, что при системе накоплений раз в две недели. Определите комфортные стартовую сумму и шаг. Если вы начнете, например, с 1000 рублей и будете наращивать по 1000 ежемесячно, за год накопится 78 000 рублей.

9. Просто не тратить деньги

Попробуйте совсем не тратить деньги, все сэкономленное сразу отправляйте на сберегательный счет. Установите для себя правило, согласно которому вы тратите только на самое необходимое, пропишите разрешенные и запрещенные категории товаров, например, месяц не ходить на бизнес-ланчи или три месяца не покупать новую одежду.

Как накопить денег за 52 недели: Маничеллендж

Накопить денег не так уж и сложно, если знать по сколько откладывать. Нужно составить план «выплат» и начать выделять определённую сумму в копилку.

Предлагаю вам понедельный годовой план на накопление рублей. Если этот накопительный челлендж читают из других стран, просто замените рубли эквивалентно своей валюте. Либо по курсу центрального Банка, либо по экономической ситуации страны.

Сколько откладывать – дело ваше. Какую сумму хотите накопить? На что накопить? Подумайте, какой цели вы хотите достигнуть и спокойно вписывайте циферки. Как только вы отложили сумму в копилку, поставьте галочку или зачеркните положенную сумму.

Как накопить деньги с помощью челленджа?

Итак, 52 недели накоплений, 52 вклада, 52 полезных действия, 52 чувства достижения цели.

Можно собрать 7315 рублей за год, отложив самую большую сумму в 270 рублей за последнюю неделю. Шаг накопления – 5 рублей. Каждую неделю вы откладываете на 5 рублей больше предыдущей суммы.

Второй пример – накопить 13780 рублей в год. Этот маничеллендж предполагает шаг в 10 рублей. Самая большая сумма отчислений – 520 рублей.

Второй пример – накопить 13780 рублей в год. Этот маничеллендж предполагает шаг в 10 рублей. Самая большая сумма отчислений – 520 рублей. И третий вариант челленджа по накоплению денег – это собрать 68900 рублей за год. Крутая сумма, да уже? 😊 Ну, и сбор посложнее будет. Здесь шаг составляет 50 рублей.

И третий вариант челленджа по накоплению денег – это собрать 68900 рублей за год. Крутая сумма, да уже? 😊 Ну, и сбор посложнее будет. Здесь шаг составляет 50 рублей.

Итак, как собирать деньги по моим таблицам?

Значит каждую неделю вы откладываете небольшую сумму и отмечаете галочку – то есть, одно отчисление сделано. Я бы могла посоветовать начинать от большей суммы, с последней недели. Но можно и сначала года, так как всякие 13-е зарплаты, премии в конце года – всё это помогает отложить приличную сумму за год.

Прикреплённые файлы в конце статьи дают вам 5 вариантов по созданию финансовой подушки. Мне больше всего нравится смешанный вариант, что это такое? В таблице я прописала разные суммы: одна неделя 100 рублей, вторая 700. 11-я неделя снова 100 рублей, а 12-я 1100. В итоге по такому челленджу вы скопите 22.250 рублей.

Есть ещё один вариант: каждую неделю просто откладывать по 100 рублей. Это может быть другая сумма – 500 рублей, 300 рублей, 1000, 672 рубля и … Дело ваше. Любой ваш выбор будет вознаграждён к концу челленджа.

Также возможность откладывать деньги каждую неделю в сумме той строки, которая у вас есть, никто не отменял. То есть. На этой неделе у вас получается отложить 2000, отложите. А на следующей только 350 рублей, отложите их. Затем 1000 рублей, потом сумму в 41-й недели, потом деньги с 5-й недели. Не обязательно выполнять денежный челлендж последовательно. Однако здесь важно не запутаться, когда и сколько недель вы уже отложили. Последовательность тем и хороша, что всё по порядку :).

И ещё один момент. Не нужно ждать января, чтобы начать мани-челлендж. Вы легко можете начать с июня или сентября – кто вам помешает? Я по этому челленджу собирала один раз только полгода. А потом прошла всю копилку, но начала с марта, потому только тогда вспомнила про неё. И что? Не поверите, деньги всё равно были собраны и моему “довольству” не было предела :).

Здесь ссылка на скачивание красивого пдф-файла в формате А4 с пятью вариантами денежного челленджа. На картинках слева идут суммы, а справа номера недель. На зелёном фоне написано, сколько можно накопить по этому челленджу. Собирайте на здоровье.

Итак, хотите собрать денег к Новому Году? Или к летнему отпуску? Тогда начинайте прямо сейчас вместе с нашим журналом. Хэштег для инстаграма #moneychallenge #moneychallenge2020

Как накопить 200 000 рублей за 1 год при небольшой зарплате

Автор: Natali Killer · Опубликовано Июнь 16, 2021 · Обновлено Июнь 15, 2021

Средний уровень дохода в стране за 2020 год составил составил 35 361 рубль. Даже при таких, казалось бы, небольших доходах можно стабильно откладывать денежные средства на различные цели. Главное – сформировать финансовые правила и четко следовать им.

В представленном обзоре сможете ознакомиться с рядом рекомендаций, как накопить 200 000 рублей за год при маленькой зарплате, который значительно упростят путь по достижению цели.

Общие советы по эффективному накоплению средств

Даже при небольших зарплатах люди не подозревают, что часть ежемесячных расходов зачастую может направляться на ненужные траты. Текущие «хотелки» доставят удовольствие потребителю на пару часу. Тогда как сохраненные от лишних платежей деньги, к тому же перешедшие в накопления, станут спасением при форс-мажорных ситуациях или при желании приобрести дорогостоящую вещь.

Чтобы научиться откладывать денежные средства, следует начать придерживаться указанных далее рекомендаций:

Идеальная ситуация, когда удается откладывать от заработной платы 20% на стабильной основе. Однако далеко не каждому на начальных этапах будет посильна такая сумма. Можно начинать с ежемесячных перечислений на отдельные счета в размере 5-10% от дохода. По мере освоения финансовой грамотности и увеличении заработка процент может возрасти.

Важно уметь экономить правильно. Откладывайте средства не в ущерб повседневным потребностям или обязательным платежам. В отдельных случаях даже отложенная тысяча может негативно сказаться на жизни. Следуйте своей схеме экономии – спустя время минимальные платежи также могут принести приятный результат.

План накопления: таблица

Путем несложных подсчетов можно определить, что для накопления за год двухсот тысяч рублей, ежемесячно потребуется откладывать порядка 16700 рублей. Хранить средства наличными в квартире не стоит – высокий соблазн потратить деньги на внезапные желания.

Наиболее простой способ стабильно сохранять нужную часть доходов – создать банковский вклад. Сегодня на отдельный счет деньги можно быстро перевести с помощью мобильного банка. Помимо прочего депозит поможет защитить от инфляции. Далее представлена таблица с планом накоплений при учете капитализации по вкладу:

| Дата | Сумма начисленных % (при условии открытия вклада под 5% годовых) | Сумма | Остаток вклада |

| 01.01.2022 | 16 300,00 | 16 300,00 | |

| 01.02.2022 | 16 300,00 | 32 600,00 | |

| 01.02.2022 | 69,22 | 69,22 | 32 669,22 |

| 01.03.2022 | 16 300,00 | 48 969,22 | |

| 01.03.2022 | 125,31 | 125,31 | 49 094,53 |

| 01.04.2022 | 16 300,00 | 65 394,53 | |

| 01.04.2022 | 208,48 | 208,48 | 65 603,01 |

| 01.05.2022 | 16 300,00 | 81 903,01 | |

| 01.05.2022 | 269,6 | 269,6 | 82 172,61 |

| 01.06.2022 | 16 300,00 | 98 472,61 | |

| 01.06.2022 | 348,95 | 348,95 | 98 821,56 |

| 01.07.2022 | 16 300,00 | 115 121,56 | |

| 01.07.2022 | 406,12 | 406,12 | 115 527,68 |

| 01.08.2022 | 16 300,00 | 131 827,68 | |

| 01.08.2022 | 490,6 | 490,6 | 132 318,28 |

| 01.09.2022 | 16 300,00 | 148 618,28 | |

| 01.09.2022 | 561,9 | 561,9 | 149 180,18 |

| 01.10.2022 | 16 300,00 | 165 480,18 | |

| 01.10.2022 | 613,07 | 613,07 | 166 093,25 |

| 01.11.2022 | 16 300,00 | 182 393,25 | |

| 01.11.2022 | 705,33 | 705,33 | 183 098,58 |

| 01.12.2022 | 16 300,00 | 199 398,58 | |

| 01.12.2022 | 752,46 | 752,46 | 200 151,04 |

| 01.01.2023 | 849,96 | 849,96 | 201 001,00 |

Совет – выбирайте банковские вклады без снятия, но с возможностью пополнения. Такой депозит поможет стабильно переводить сэкономленные деньги без рисков их внезапной растраты.

5 стратегии, как правильно копить деньги

Чтобы более эффективно формировать сбережения, существует несколько хитростей:

Невозможно создать уникальную стратегию, которая будет применима к каждому человеку. Перечисленные в обзоре советы и правила помогут встать на правильный путь и сформировать собственные эффективные способы. Тогда несбыточная мечта о 200 тыс. рублей за год сможет стать достижимой целью.

Очень часто от людей, далеких от инвестиций приходится слышать следующее:

Чтобы инвестировать нужен солидный капитал — наверное, Вы хотите меня насмешить такой смешной суммой?

В нашей стране это невозможно — деньги съест инфляция или случиться очередной кризис, доллар рухнет и все деньги сгорят.

Доверять никому нельзя — ни банкам, ни брокерам — не лучше ли вложиться в недвижимость или просто потратить сейчас?

Когда инвестировать нечего

Примерно такие выражения я каждый день слышу от людей, далеких от инвестиций, живущих от зарплаты до зарплаты и отрицающие любые способы сбережений, потому что.

… денег либо мало либо их совсем нет, кругом якобы одни жулики и воры, а инвестиции — для очень богатых людей, а для населения — лохотрон, и даже если бы они и могли начать с небольших сумм, то не понимают своей выгоды и бояться потерять накопления в виду неумелых вложений или политико-экономических рисков, отдавая предпочтения спонтанным покупкам, иногда даже в кредит.

Одновременно с этим в банках у населения размещены средства в размере 19 трл. рублей, каждый месяц по состоянию на середину 2019 года открывается 100 000 брокерских счетов и в России проживает 1,3 млн обеспеченных людей.

А что же остальные 98% трудоспособных людей, которых порядка 70 млн. если только у 2% есть деньги? Отсутствие каких-либо сбережений, суммарная задолженность населения более 13 трлн. рублей перед банками и тотальная финансовая безграмотность. Доходы населения падают, курс доллара непрерывно растет и на этом фоне увеличивается лишь прибыль банков за счет вытаскивания денег из карманов населения через ссудный процент.

Куда откладывать 10%

Меня зовут Константин Иванов и за 10 лет что я занимаюсь финансовым планированием в моей компании Scandi International появилось несколько сотен довольных клиентов, которые поняли суть сложных процентов и благодаря личным финансовым консультациям разобрались, как можно легко инвестировать 10% своего дохода, покупая акции или облигации зарубежных компаний и планомерно создавать своей капитал — за это время мы преимущественно работали по сути с тем самым ограниченным кругом лиц, у которых и так все хорошо с деньгами, чтобы их деньги работали еще лучше, но в моей голове всегда стоял вопрос — а как быть всем остальным, у кого нет стартовых инвестиций?

За это время многое поменялось с технической точки зрения — снизились комиссии брокеров, исчезли пороги входа и упростился процесс открытия зарубежных счетов, но не изменилась суть — сложный процент работал когда жил Эйнштейн, он работает и сейчас и будет работать и в будущем!

Введем требуемые параметры:

Прибыль в 5 раз превышает собственные вложения

Очень часто люди ищут доходности 100% годовых, или минимум от 30% в год в надежде, что это ускорит накопления их капитала, но как правило, в итоге теряют все сбережения в силу различных обстоятельств (высокий ��иск, неполучение доходности или банально потеря капитала в полном размере).

12% не очень высокая доходность и как правило люди, которые мыслят категориями получения высокого процента в итоге ничего не получают на выходе, потому что стоить мыслить не относительной доходностью, а абсолютным доходом, который составляет 849 000 долларов США и увеличивает Ваш капитал в 5 раз.

На своем бесплатном вебинаре 7 секретов Уоррена Баффета я показываю, как в реальности работает сложный процент на реальных рынках и где можно получить 12% годовых валюте.

Потратить сейчас или заработать потом?

Например, если бы Вам предложили 120 руб прибыли через год на 1000 руб — выходит не очень много да? Вы бы вероятно отказались от дополнительных 120 рублей в будущем, предпочтя потратить 1000 рублей сейчас.

А вот если бы Вам предложили 849 000 долларов в будущем при условии что Вы эту тысячу все же не потратите, но инвестируете сегодня? Не знаю, какой вариант Вы предпочтите — но я бы на Вашем месте срочно искал возможность, куда стоит разместить эту 1000 руб чтобы давала 12% годовых.

Между этими двумя примерами, конечно, Вы заметите 2 отличия, а именно:

Начинаем откладывать по 1000 руб

Поэтому предлагаю Вам кардинально изменить концепцию и инвестировать по 1000 рублей в день! По сути 30 000 в месяц и 1000 руб в день — одно и тоже, но 1000 руб — сумма незначительная и ее инвестировать совсем не жалко, а вот 30 000 рублей — сумма все же весомая и с ней расстаться куда сложнее.

Сразу хочу ответить на вопрос тех, у кого весь доход 30 000 рублей в месяц — вы спросите меня, Константин, а нам то что делать, всю зарплату что ли откладывать? Или доход выше, но выделить из бюджета 30 000 рублей в месяц не представляется возможным.

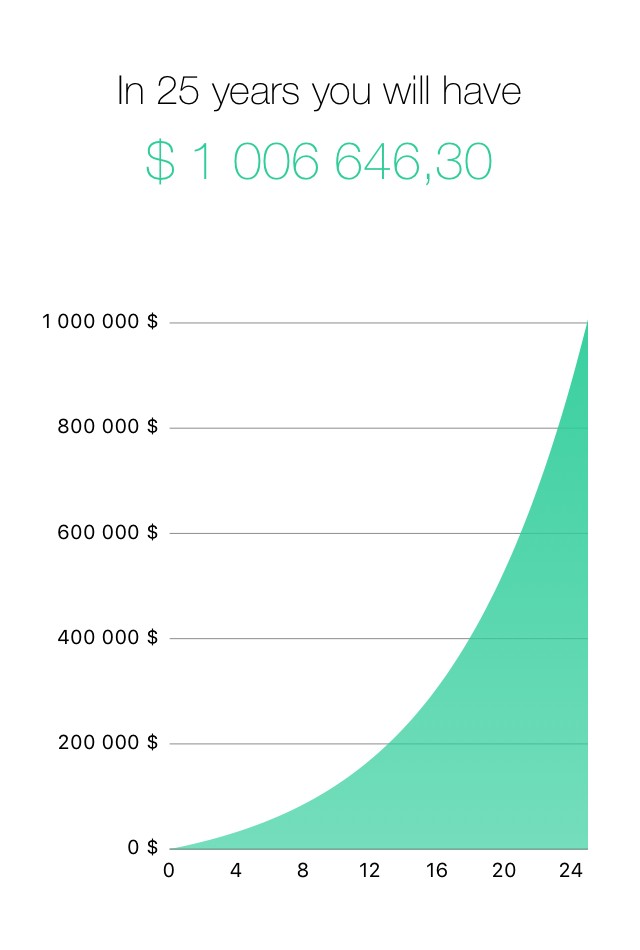

Во-первых, Вам вероятно и не нужен 1 000 000 долларов, потому что вложив эти деньги в недвижимость или другой надежный финансовый инструмент (например, облигации) под 6% годовых Вы будете получить 60 000 долларов в год или 5000 долларов в месяц или 300 000 рублей в месяц через 25 лет (без учета инфляции и изменений курсовых разниц).

Выйти на пассивный доход превышающий Ваш активный, откладывая от него 10% через регулярное инвестировать на финансовых рынках невозможно (может, кто то разбогател на росте биткоина или вкладываясь в ICO, но это единичные случае, а их успех невозможно повторить — мы говорим лишь о тех примерах, когда история прошлых успехов возможно в будущем с большой вероятностью).

Короче, Вы инвестируете по 1000 рублей каждый день или раз в неделю, вопрос тут не в цифрах, а в регулярности и постоянстве мелких шагов. Если пока не можете откладывать 1000 руб откладывайте хоть 100 рублей, но приучите делать себя это регулярно, кстати, мы как-то проводили игру эксперимент и попросили 100 человек откладывать любую сумму денег на их усмотрение (хоть 1 рубль) в течении 21 дня — удивительно, но справился только 1 человек — остальные либо прекратили это, либо сделали пропуски (не прислав нам отчет).

Почему же ничего не получается

Так почему же если все так просто — откладывай 1000 руб постоянно и накопишь 1 000 000 долларов ни у кого он не то что не накоплен, он даже не начинает копиться? Причины я описал Выше, но тот небольшой %, который начинает движение в эту сторону сталкивается с проблемами иного порядка:

Несмотря на все это, я все же считаю, что любые проблемы — лишь задачи, которые необходимо четко сформулировать и решить! За 10 лет личного опыта инвестирования и наблюдения как это делают наши клиенты я сделал много полезных выводов для себя — почему у одних все получается, а другие терпят фиаско в реализации собственного же плана и сейчас готов делиться этим опытом с Вами.

Я расскажу Вам, куда можно вкладывать деньги, как получить максимальную доходность с минимальными издержками и покажу как будет расти капитал, если регулярно пополнять счет и вкладывать деньги!

Социальный эксперимент

Цель — 1 000 000 долларов за 25 лет или быстрее через инвестиции и сложный процент инвестируя всего от 1000 руб!

Я решил завести публичный счет и хочу поставить инвестиционный эксперимент — что если у вас если личный финансовый план, 1000 рублей и желание стать финансово независимым Вы с помощью простых действий можете накопить внушительную сумму денег благодаря сложному проценту и как минимум обеспечить свой будущее и будущих своих детей или внуков!

Если Вам за 40, а дети выросли, можете начинать копить на будущую пенсию, а если Вы молоды и полны энергии, то пока это так и деньги льются рекой к Вам начните откладывать по 1000 руб или 15% от Ваших доходов чтобы к 40 годам уже Вас не беспокоили финансовые вопросы и Вы могли жить на % с капитала.

Безопасные инвестиции по-женски

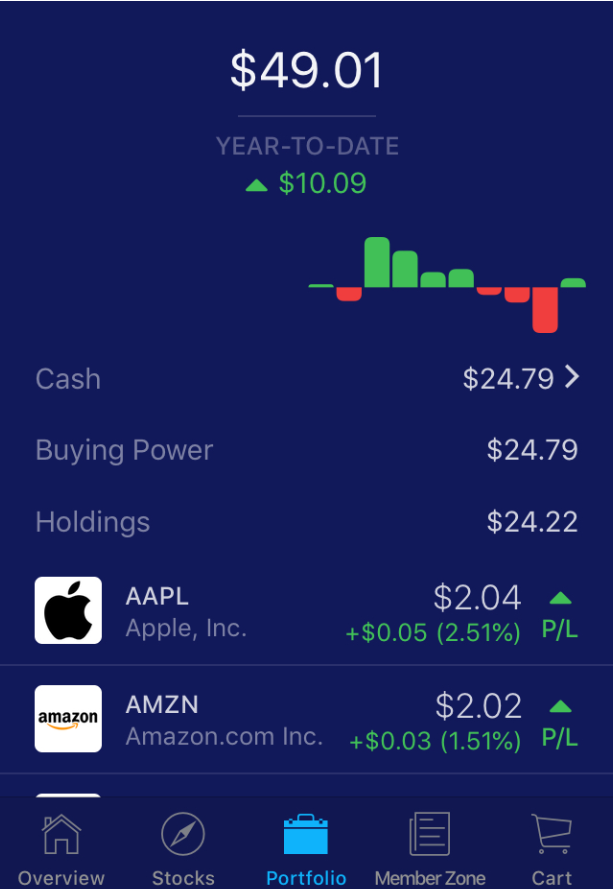

Мы начинаем наш эксперимент 01 июля 2019 года вместе с супругой. Вероятно, стоит Вас познакомить с ее подходом к инвестициям — она не верит ни в какие акции, не приемлит риск, не доверяет инвестиционным компаниями и плохо разбирается в инвестициях. Но тем не менее у нее есть желание получать пассивный доход и есть готовность откладывать небольшие суммы денег от собственного дохода и я ей буду в этом помогать.

Поэтому у нее уже открыт счет в Сбербанк Инвестиции и на телефоне установлено приложение Сбербанк Инвестор. Она будет покупать на 1000 рублей рублевые облигации и возможно в ее портфеле будут валютные активы или даже небольшая часть акций, но основное условие, что все операции она будет проводить через российского брокера не выводя деньги за рубеж. Она будет стремиться к получению доходности 12% в рублях.

Московская биржа

Московская биржа

Она открыла счет чуть раньше меня и уже успела заработать 25% годовых к депозиту, но суть не в этом — ее собственные стартовые вложения чуть более 3000 рублей ($50) и это мы зафиксируем как точку старта.

Рисковые инвестиции по-мужски

Напротив, я — агрессивный инвестор и готов инвестировать в акции — я недавно открыл счет у американского брокера и у меня стоит на телефоне приложение для покупки акций и ETF, торгующихся на бирже США и я тоже буду пополнять свой счет на сумму эквивалентную 1000 рублей или примерно 15$ по текущему курсу.

Мы будем инвестировать постоянно, хоть кризис, хоть рост, при любых курсах постоянно вне зависимости от новостей рынка. Я открыл счет на бирже США NYSE (New York Stock Excnage) буквально на днях и там находится аналогичная сумма (

50$) которые я относительно пополнил и пока заработать еще ничего не успел.

Американская биржа

Американская биржа

Я совершил несколько тестовых покупок акций Apple, Amazon и других компаний, не стоит на это обращать внимание, мы будем начинать инвестировать в ETF и прямую покупку акций оставим на будущее!

Как будет происходить эксперимент

Не уверен, что я буду все 25 лет продолжать данный эксперимент публично (хотя для себя я уже веду личные инвестиции) цель эксперимента за ближайший год показать, что возможно начать практически с нуля или небольшой суммы и на горизонте 5 лет получить прибыль.

Все транзакции будут открыты и что мы будем покупать в портфель будет публиковаться на канале Telegram @scandinternational

Какой портфель победит?

Московская биржа — инвестиции в рублях — доступны ОФЗ, корпоративные облигации, акции российских компаний и несколько валютных ETF.

Заходите на Telegram канал и голосуйте, кто больше заработает по ссылке:

https://t-do.ru/scandinternational

Не является инвестиционной рекомендацией! Инвестиции в рынки связаны с рисков и редакция не несет ответственности за получение возможных убытков копируя состав портфеля или исполняя аналогичные транзакции.